Prospettive di mercato dei sistemi di riparazione delle fratture costali:

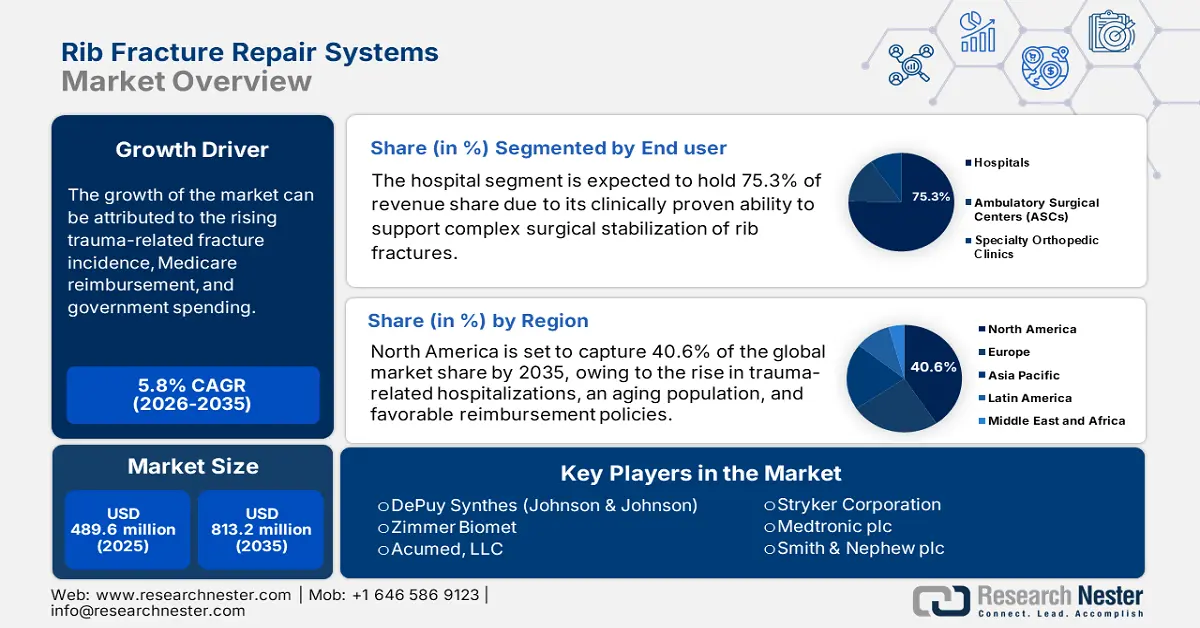

Il mercato dei sistemi di riparazione delle fratture costali è stato stimato in 489,6 milioni di dollari nel 2025 e si prevede che raggiungerà gli 813,2 milioni di dollari entro la fine del 2035, con un CAGR del 5,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sistemi di riparazione delle fratture costali è stimato in 518 milioni di dollari.

Il mercato si concentra principalmente sulla cura dei pazienti con gravi lesioni toraciche. A questo proposito, uno studio del 2022 dell'Università della Carolina del Nord ha rivelato che circa il 66,6% degli individui feriti nel mondo subisce un trauma alla cavità toracica. Un altro articolo pubblicato dall'NLM nello stesso anno ha rivelato che le fratture costali erano prevalenti nella maggior parte delle persone di età pari o superiore a 60 anni, dove il tasso di mortalità complessivo a 30 giorni per lesioni toraciche rappresentava l'11%. Inoltre, nel 2024, l'NLM ha rilevato che le fratture costali si verificano nel 55% dei pazienti che vivono con un trauma toracico chiuso in tutto il mondo. Questi dati non solo sottolineano l'ampia epidemiologia, ma evidenziano anche la sua continua amplificazione dovuta al rapido invecchiamento della popolazione e all'aumento dei casi di comorbilità sottostanti.

L'attuale dinamica dei prezzi dei pagatori sul mercato dipende in larga misura dalla catena di fornitura di materiali di alta qualità, come titanio, acciaio inossidabile e PEEK, provenienti dai principali paesi produttori. Questi prodotti o componenti vengono in genere assemblati in stabilimenti con sede negli Stati Uniti e in altri paesi sviluppati. L'andamento generale dei principali indicatori economici può essere illustrato dal costante aumento del valore delle spedizioni di apparecchi ortopedici o per fratture in tutto il mondo, che si è attestato a 12,7 miliardi di dollari nel solo 2023. Il settore ha registrato un tasso di crescita annualizzato del 3,6% negli ultimi 5 anni, secondo il rapporto dell'OEC.

Mercato dei sistemi di riparazione delle fratture costali: fattori di crescita e sfide

Fattori di crescita

- Spostamento globale verso la gestione chirurgica: i trattamenti conservativi, come la gestione del dolore e la terapia respiratoria, vengono sempre più superati dai moderni approcci di intervento ortopedico. Esistono molteplici evidenze cliniche a supporto dei vantaggi della fissazione chirurgica nel ridurre il dolore, facilitare una mobilizzazione più rapida e ridurre le complicanze. A questo proposito, uno studio NLM del 2025 ha rivelato che la stabilizzazione chirurgica per le fratture costali (SSRF) riduce sostanzialmente la mortalità per tutte le cause rispetto alla gestione conservativa, soprattutto nei pazienti con fratture costali multiple, volet toracico o di età superiore ai 60 anni. Ciò sta spingendo sia i professionisti medici che i consumatori a investire maggiormente nel mercato.

- Aumento dei casi di traumi e incidenti: secondo i risultati dell'NLM del 2022, i traumi sono la principale causa di morte tra le persone di età inferiore ai 45 anni nel mondo, superando in numero i decessi correlati al cancro tra i giovani adulti. È stato inoltre rilevato che il 50% dei pazienti politraumatizzati subisce una qualche forma di lesione toracica. Inoltre, nel 2025, l'NLM ha nuovamente stabilito che i traumi toracici rappresentavano il 25% di tutti i decessi correlati a traumi, di cui circa il 50% erano dovuti a fratture costali. Queste cifre indicano un elevato contributo degli incidenti stradali, delle cadute dall'alto, delle forze di schiacciamento e della violenza diretta alla continua espansione demografica del mercato.

- Progressi continui nelle pipeline di prodotti: le innovazioni nelle tecnologie e negli strumenti disponibili sul mercato migliorano sia l'efficacia che l'accessibilità per i pazienti ai risultati complessivi. I recenti sviluppi delle placche bioriassorbibili, degli impianti stampati in 3D e delle tecniche chirurgiche mini-invasive stanno attirando un maggiore coinvolgimento da parte dei consumatori e degli ambienti medici, offrendo risultati migliori rispetto ai metodi convenzionali. A dimostrazione di ciò, uno studio NLM del 2025 ha stabilito che le placche osteosintetiche riassorbibili stampate in 3D per la riparazione delle fratture costali possono offrire una risposta infiammatoria ridotta, una migliore osteointegrazione e una migliore morfometria ossea in sole 2 e 4 settimane rispetto alle placche in titanio.

Tendenze storiche nei principali dati demografici nel mercato dei sistemi di riparazione delle fratture costali

Fratture dello sterno e delle costole nel mondo: statistiche e tendenze chiave (1990-2019)

Categoria | Cifre del 2019 | Cambiamenti dal 1990 | Dettagli aggiuntivi |

Casi di incidenti (in tutto il mondo) | 4,1 milioni | 43,70% | Gli uomini sono stati colpiti in percentuali considerevolmente più elevate rispetto alle donne |

Casi prevalenti (in tutto il mondo) | 2 milioni | 64,10% | Circa il 70% degli incidenti sono stati lesioni non intenzionali |

YLD (anni vissuti con disabilità) | 190.834 casi | 62,40% | I tassi standardizzati per età equivalenti sono diminuiti (dal 5,5% al 7,1%) |

Percentuale di lesioni non intenzionali | ~70% dei casi incidenti | -- | Si applica in tutto il mondo e in tutte le regioni |

Tendenze socioeconomiche | Le regioni ad alto reddito hanno avuto i tassi più alti | I tassi sono diminuiti dal 6,4% al 7,1% dal 1990 | Le regioni a basso, medio e basso reddito hanno registrato aumenti |

Tendenze del commercio globale nel mercato dei sistemi di riparazione delle fratture costali

Dati di esportazione-importazione per apparecchi ortopedici o per fratture (2023)

Paese | Tipo di commercio | Valore (in USD) |

NOI | Importazione ed esportazione | 2,6 miliardi e 2,9 miliardi |

Germania | Importare | 956 milioni |

Paesi Bassi | Importare | 1,0 miliardi |

Svizzera | Esportare | 2,0 miliardi |

Messico | Esportare | 2,3 miliardi |

Fonte : OEC

Sfide

- Controlli sui prezzi imposti dal governo: i limiti di prezzo e le normative creano un difficile equilibrio nel mercato dei sistemi di riparazione delle fratture costali. Potrebbero soffocare la redditività e l'innovazione, il che potrebbe in ultima analisi rallentare la crescita del mercato. Nei mercati emergenti, i limiti di prezzo possono ridurre i margini di profitto. Ad esempio, in India, la regolamentazione dei prezzi degli impianti ortopedici ha portato al ritiro dal mercato di alcuni prodotti.

- Ostacoli derivanti dai prezzi elevati e dalla copertura limitata da parte degli enti pagatori: gli elevati costi del trattamento e la copertura limitata da parte degli enti pagatori pubblici rappresentano ostacoli significativi alla crescita del mercato. Ad esempio, negli Stati Uniti, Medicaid copre la SSRF solo per i pazienti con torace fluttuante; quelli con fratture non fluttuanti non ottengono alcuna approvazione standardizzata.

Dimensioni e previsioni del mercato dei sistemi di riparazione delle fratture costali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,8% |

|

Dimensione del mercato dell'anno base (2025) |

489,6 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

813,2 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di riparazione delle fratture costali:

Analisi del segmento di utenti finali

Si prevede che gli ospedali deterranno la quota di fatturato più elevata del mercato, pari al 75,3%, durante il periodo di riferimento. Queste strutture svolgono un ruolo cruciale nel trattamento delle fratture costali, in particolare a causa del loro coinvolgimento nell'esecuzione di procedure chirurgiche complesse. A dimostrazione di ciò, un database del 2022 di un singolo centro traumatologico ha registrato il 36% di ricoveri in terapia intensiva durante il ricovero, con un tasso di mortalità di appena il 4%. Inoltre, l'adesione degli ospedali alle politiche di rimborso nazionali sta consolidando in modo intrinseco la posizione di leadership del segmento in questo campo. D'altro canto, in caso di emergenza da trauma o incidente, la maggior parte dei pazienti e delle famiglie opta per questi fornitori di servizi, indicando la loro esclusiva titolarità in questo settore in termini di utenti finali.

Analisi del segmento di tipo di prodotto

Placche e viti sono destinate a dominare il mercato con una quota del 55,7% entro la fine del 2035. L'ampia adozione di questo prodotto è dovuta alla sua necessità di stabilizzare sia i casi semplici che quelli complessi, garantendo una fissazione rigida, un corretto allineamento osseo, una riduzione del dolore e un recupero più rapido. Inoltre, la versatilità di questi componenti li rende un gold standard per i chirurghi toracici. Inoltre, i recenti progressi, come le placche a basso profilo e anatomicamente sagomate, stanno assicurando a questo sottotipo la posizione di leader in questo campo nei prossimi anni.

Analisi del segmento dei materiali

Nonostante l'emergere di alternative bioassorbibili, si stima che il titanio manterrà la sua posizione dominante sul mercato, conquistando una quota del 65,4% nel periodo di tempo considerato. L'elevata compatibilità con il corpo umano, la resistenza alla corrosione e un adeguato rapporto resistenza/peso, garantiti da questo materiale, garantiscono stabilità a lungo termine e un ridotto rischio di complicanze. Inoltre, gli impianti in titanio non reagiscono a tecniche di imaging avanzate come la risonanza magnetica e la TAC, il che ne aumenta l'efficienza nel monitoraggio postoperatorio e nella gestione del paziente.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Metodo di fissazione |

|

Tipo di fissazione |

|

Materiale |

|

Indicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi di riparazione delle fratture costali

Approfondimenti sul mercato nordamericano

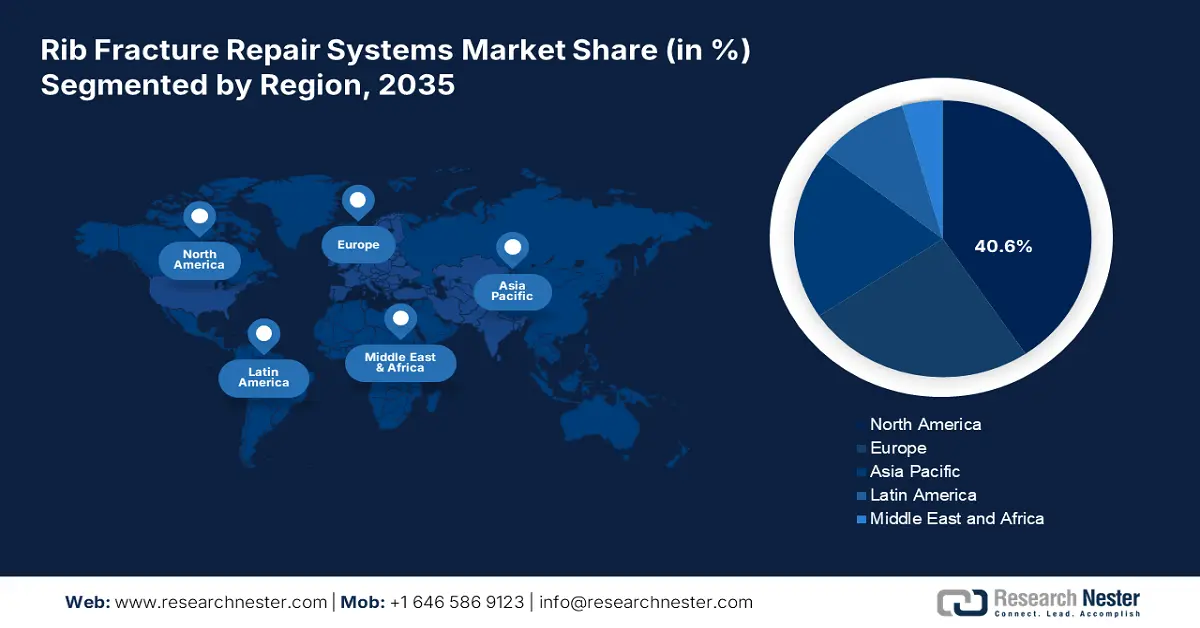

Si prevede che il Nord America raggiungerà la quota più elevata del mercato globale, pari al 40,6%, durante il periodo analizzato. Il continuo aumento dei ricoveri ospedalieri per traumi, l'invecchiamento della popolazione e le politiche di rimborso favorevoli stanno favorendo l'attività commerciale in questa regione. In particolare, il crescente numero di lesioni toraciche tra gli anziani e i pazienti con BPCO sta alimentando la domanda di sistemi di stabilizzazione chirurgica disponibili in questo settore.

Secondo i risultati del NLM del 2021, negli Stati Uniti circa 22.000-45.000 persone riportano ogni anno fratture costali, con un costo annuo di oltre 469 milioni di dollari. Inoltre, un'analisi decennale dal 2012 al 2021, pubblicata dal NLM nel 2025, ha registrato un aumento del 52% e del 96% nei tassi di incidenza delle fratture costali (ogni 100.000 persone) e di ospedalizzazione in tutto il Paese. Queste cifre preoccupanti stanno costringendo il sistema medico nazionale ad adottare strumenti chirurgici più avanzati disponibili sul mercato.

Il Canada sta espandendo costantemente il mercato dei sistemi di riparazione delle fratture costali, grazie a ingenti stanziamenti per l'assistenza sanitaria pubblica e alla crescente attenzione rivolta alla traumatologia e all'assistenza ortopedica per gli anziani. In particolare, organizzazioni dedicate, tra cui PHAC e BioteCanada, stanno promuovendo attivamente una ricerca approfondita e l'adozione precoce di impianti biocompatibili e tecniche mini-invasive in questa categoria. Ciò incoraggia i pionieri nazionali e stranieri del settore a investire in Canada su larga scala.

Approfondimenti sul mercato APAC

L'Asia Pacifica è destinata a registrare il tasso di crescita più elevato nel mercato globale dei sistemi di riparazione delle fratture costali entro la fine del 2035. Il preoccupante aumento dei casi di trauma, il rapido invecchiamento della popolazione e le iniziative governative di supporto stanno imponendo cambiamenti favorevoli nel panorama. La regione è guidata principalmente dal Giappone, grazie al solido sostegno finanziario delle autorità pubbliche e a una demografia geriatrica in continua espansione. A testimonianza di ciò, uno studio di coorte retrospettivo ha osservato elevati tassi di incidenza di nuove fratture tra i pazienti di età pari o superiore a 75 anni, pari a 263 ogni 1000 anni-persona, secondo l'articolo del NLM pubblicato nel 2024.

La Cina sta assistendo a un costante aumento del volume di interventi di chirurgia toracica, che sta in definitiva stimolando la domanda nel mercato dei sistemi di riparazione delle fratture costali. Secondo il rapporto annuale del 2022 dello Shanghai Chest Hospital, il numero di questi interventi presso la struttura ha superato i 10.000 casi all'anno. Un'altra stima dello studio NLM del 2021 ha rivelato che il numero di pazienti in Cina con fratture costali variava tra 1,5 milioni e 2 milioni all'anno. Una popolazione di pazienti così numerosa attrae in definitiva maggiori investimenti in questo settore.

Anche l'India sta compiendo progressi nel mercato dei sistemi di riparazione delle fratture costali, grazie a costanti investimenti governativi nelle infrastrutture per la cura dei traumi. Anche il crescente numero di incidenti stradali e patologie ossee sta contribuendo alla crescita del Paese in questo settore, ampliando la base di consumatori. Ciò sta spingendo le autorità governative indiane ad adottare misure tempestive per prevenire la mortalità accidentale a livello nazionale. A tal proposito, nell'agosto 2023, sono state autorizzate 196 strutture di cura dei traumi (TCF) presso ospedali pubblici e facoltà di medicina in tutto il Paese.

Opportunità presentate dai paesaggi chiave

Paese | Valore delle esportazioni (in USD) | Valore delle importazioni (in USD) |

Svizzera | 2,2 miliardi | 500,1 milioni |

Paesi Bassi | 1,1 miliardi | 1,2 miliardi |

Germania | 1,0 miliardi | 1,3 miliardi |

Francia | 470,4 milioni | 721,1 milioni |

Belgio | 323,3 milioni | 404,0 milioni |

Irlanda | 175,2 milioni | 175,2 milioni |

Italia | 149,4 milioni | 310,8 milioni |

Spagna | 88,1 milioni | 445,3 milioni |

Regno Unito | 85,9 milioni | 456,7 milioni |

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei sistemi di riparazione delle fratture costali raggiungerà un valore industriale considerevole dal 2025 al 2037. Questa crescita è trainata principalmente dall'invecchiamento della popolazione e dai solidi progressi nel settore MedTech. In termini di cultura progressista, programmi governativi come NextGenerationEU e Horizon Europe stanno investendo massicciamente in un'ampia attività di ricerca e sviluppo sui dispositivi medici, il che si traduce in un notevole miglioramento della funzionalità e della scalabilità della pipeline di prodotti esistente in questo settore. A questo proposito, un rapporto pubblicato dall'International Journal of Basic & Clinical Pharmacology ha rivelato che la spesa annuale a livello regionale per le fratture correlate all'osteoporosi può potenzialmente aumentare da 43,0 miliardi di dollari a 89,2 miliardi di dollari entro il 2050.

Il mercato dei sistemi di riparazione delle fratture costali nel Regno Unito è in costante crescita, con l'immenso supporto del Servizio Sanitario Nazionale (NHS). D'altro canto, le fratture correlate all'osteoporosi stanno diventando una grave crisi medica nel Paese, spingendo gli operatori sanitari a dotarsi di soluzioni di fissazione chirurgica affidabili per la crescente popolazione di pazienti. Inoltre, l'attenzione del Paese al miglioramento dei servizi di assistenza traumatologica, unitamente agli investimenti in tecnologie ortopediche avanzate, sostiene una crescita sostanziale in questo settore.

La Germania è un fornitore leader di dispositivi associati al mercato dei sistemi di riparazione delle fratture costali in Europa. La forte presenza di innovatori e produttori di tecnologie mediche rafforza l'importanza del Paese in questo panorama. La sua numerosa popolazione geriatrica contribuisce inoltre a una costante espansione dell'epidemiologia delle fratture e dei casi di trauma correlati all'osteoporosi. Inoltre, gli ospedali, grazie alla loro dotazione di tecnologie e chirurghi ortopedici all'avanguardia, svolgono il ruolo di principali investitori e fattori di crescita alla base degli straordinari progressi del Paese in questa categoria.

Apparecchi ortopedici o per fratture, commercio per paese (2022)

Paese | Valore delle esportazioni (in USD) | Valore delle importazioni (in USD) |

Svizzera | 2,2 miliardi | 500,1 milioni |

Paesi Bassi | 1,1 miliardi | 1,2 miliardi |

Germania | 1,0 miliardi | 1,3 miliardi |

Francia | 470,4 milioni | 721,1 milioni |

Belgio | 323,3 milioni | 404,0 milioni |

Irlanda | 175,2 milioni | 175,2 milioni |

Italia | 149,4 milioni | 310,8 milioni |

Spagna | 88,1 milioni | 445,3 milioni |

Regno Unito | 85,9 milioni | 456,7 milioni |

Fonte : WITS

Principali attori del mercato dei sistemi di riparazione delle fratture costali:

- DePuy Synthes (Johnson & Johnson)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Acumed LLC

- Medtronic plc

- B. Braun Melsungen AG

- Smith & Nephew plc

- Gruppo KLS Martin

- Arthrex, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Japan Medical Dynamic Marketing, Inc. (JMDM)

- aap Implantate AG

- OsteoMed

- Jeil Medical Corporation

- Sopravvivenza

- Auxeina medica

- Partecipazioni chirurgiche

- Trauson (parte di Stryker)

- MightyX Medical (esempio illustrativo)

- Dispositivi medici abili

Il mercato dei sistemi di riparazione delle fratture costali è in gran parte guidato da importanti aziende statunitensi come DePuy Synthes, Zimmer Biomet e Acumed. Queste aziende insieme rappresentano oltre un terzo della quota di mercato globale. Questi leader del settore si stanno concentrando su sistemi di placcatura mininvasivi a base di titanio, che hanno ricevuto l'approvazione della FDA e sono dotati di tecnologia di imaging avanzata. Aziende europee come KLS Martin e Medartis si stanno concentrando sulla creazione di impianti ad alta precisione. Mentre paesi come Corea del Sud, India e Malesia stanno introducendo opzioni più convenienti per accedere a mercati sensibili al prezzo.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- Nell'aprile 2025, Zimmer Biomet ha ottenuto la certificazione CE per il suo sistema di fissazione intratoracica delle costole, RibFix Advantage, per la fissazione, la stabilizzazione e la fusione toracoscopica delle fratture costali. Consente un approccio minimamente invasivo rispetto alle tradizionali procedure di riduzione interna a cielo aperto.

- Nel gennaio 2024, Able ha ricevuto l'autorizzazione 510(k) dalla FDA per il suo sistema Valkyrie RIB, segnando una pietra miliare rivoluzionaria nel suo portfolio cardiotoracico e traumatologico. Il dispositivo monouso in PEEK è indicato per la stabilizzazione e la fissazione di fratture della parete toracica, interventi chirurgici ricostruttivi, traumi e osteotomie programmate.

- Report ID: 3916

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.