Prospettive di mercato degli indurenti epossidici:

Il mercato degli indurenti epossidici ha superato i 4,50 miliardi di dollari nel 2025 e si stima che raggiungerà gli 8,47 miliardi di dollari entro la fine del 2036, con un CAGR del 5,77% nel periodo di previsione, ovvero 2026-2036. Nel 2026, il valore del settore degli indurenti epossidici è stimato in 4,83 miliardi di dollari.

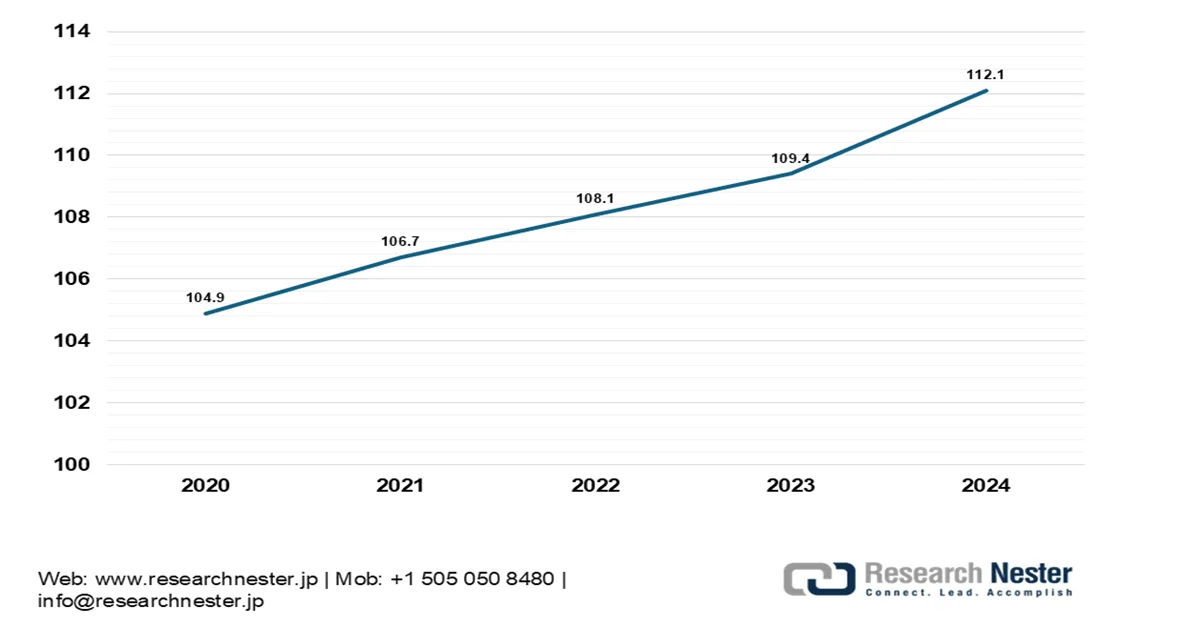

L'espansione del settore elettrico ed elettronico è uno dei principali motori di crescita del mercato degli indurenti epossidici, in gran parte dovuta al rapido aumento dell'adozione e della produzione di dispositivi a livello globale. Secondo la Banca Mondiale, gli abbonamenti globali alla telefonia mobile hanno raggiunto circa 112 ogni 100 persone nel 2024, riflettendo l'ampia diffusione degli smartphone in tutto il mondo. I dati riportati dall'Unione Internazionale delle Telecomunicazioni confermano ulteriormente la crescita sostenuta della connettività globale e dell'accesso digitale. Questa crescente base installata di smartphone, tablet, laptop e dispositivi connessi aumenta direttamente la domanda di circuiti stampati (PCB), semiconduttori e componenti incapsulati, applicazioni in cui le resine epossidiche e gli indurenti sono essenziali per l'isolamento, la stabilità termica, la resistenza meccanica e la resistenza all'umidità.

Abbonamenti cellulari mobili (ogni 100 persone)

Fonte: tradingeconomics.com

Inoltre, la rapida espansione della produzione di componenti elettronici, in particolare nelle economie emergenti, ha intensificato il consumo di materiali lungo tutta la catena del valore. La produzione di componenti elettronici è cresciuta significativamente negli ultimi anni, trainata dalla crescente digitalizzazione, dall'implementazione delle infrastrutture 5G, dal cloud computing e dall'integrazione dei dispositivi IoT. Con la crescente riduzione delle dimensioni e della densità di potenza dei componenti elettronici, i produttori si affidano sempre più agli indurenti epossidici per migliorare la resistenza al calore, le prestazioni dielettriche e la durata a lungo termine. Pertanto, l'effetto combinato di una maggiore penetrazione dei dispositivi, dell'aumento dei volumi di produzione e della crescente complessità dei componenti continua a stimolare una domanda sostenuta nel mercato globale degli indurenti epossidici.

Chiave Indurente epossidico Riepilogo delle Analisi di Mercato:

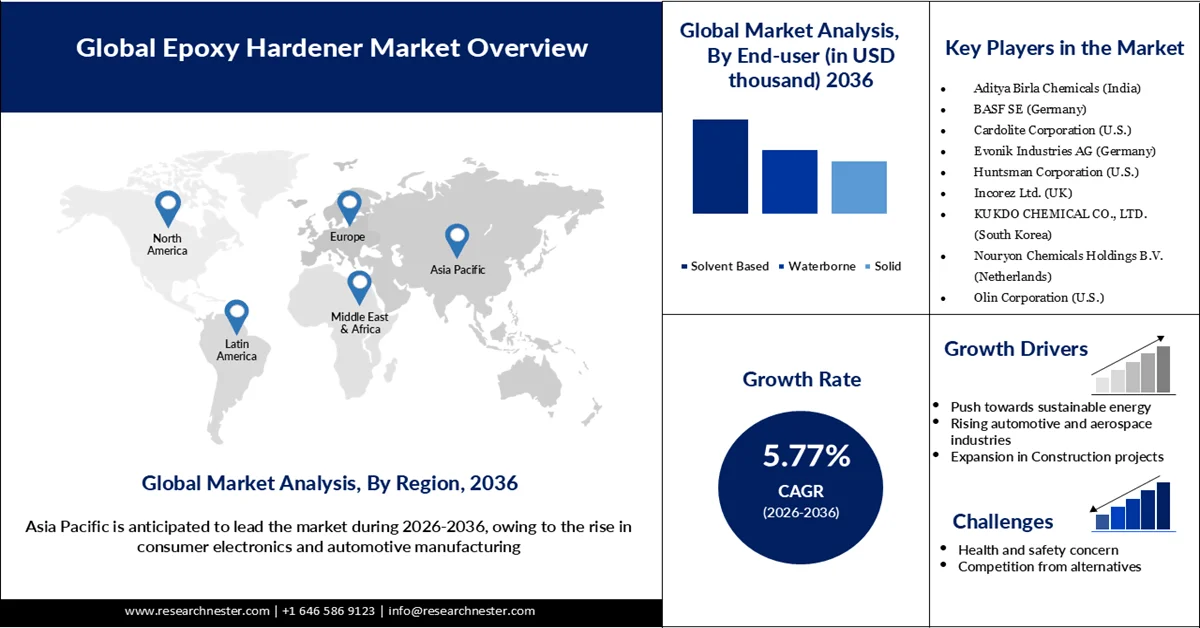

Punti salienti regionali:

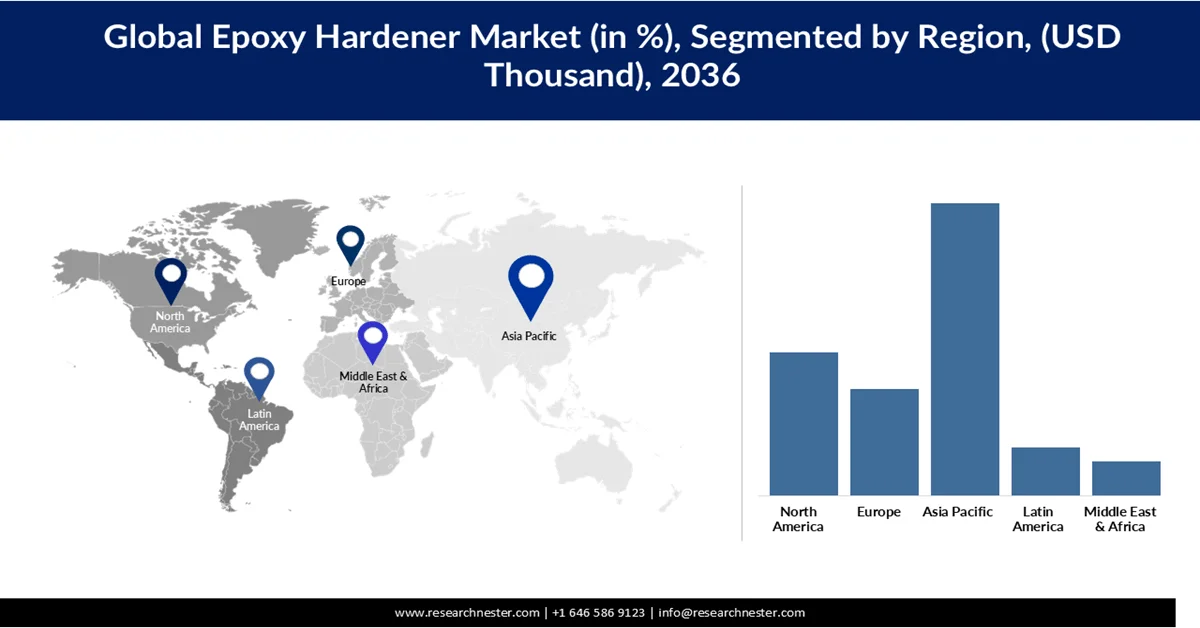

- Nel mercato degli indurenti epossidici, si prevede che la regione Asia-Pacifico raggiungerà una quota del 47% entro il 2036, trainata dalla produzione su larga scala di resine e indurenti epossidiche, insieme all'espansione dell'edilizia residenziale finanziata dal governo e all'accelerazione dell'adozione dei veicoli elettrici.

- Si prevede che il Nord America raggiungerà una quota del 23,2% entro il 2036, trainata dall'espansione della produzione automobilistica e dalla crescente adozione di veicoli elettrici che supportano l'uso di compositi leggeri a base di resina epossidica.

Approfondimenti sui segmenti:

- Nel mercato degli indurenti epossidici, si prevede che il segmento poliammidico rappresenterà una quota del 34,5% entro il 2036, grazie al miglioramento del controllo dell'applicazione nelle operazioni di incollaggio.

- Si prevede che il settore dell'edilizia e delle costruzioni raggiungerà una quota del 31,3% entro il 2036, trainato dall'adozione su larga scala di rivestimenti adesivi e protettivi all'interno degli edifici, in particolare nelle barre di ferro per migliorare la tenuta del cemento e del ferro per costruzioni durevoli.

Principali tendenze di crescita:

- Espansione nei progetti di costruzione

- Crescita dell'industria automobilistica e aerospaziale

Sfide principali:

- Problemi di salute e sicurezza

- Concorrenza delle alternative

Attori principali: Aditya Birla Chemicals, BASF SE, Cardolite Corporation, Evonik Industries AG, Huntsman Corporation, Incorez Ltd., KUKDO CHEMICAL CO., LTD., Nouryon Chemicals Holdings BV, Olin Corporation, Royce Global.

Globale Indurente epossidico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 4,50 miliardi di USD

- Dimensioni del mercato nel 2026: 4,83 miliardi di USD

- Dimensioni previste del mercato: 8,47 miliardi di USD entro il 2036

- Previsioni di crescita: CAGR del 5,77% (2026-2036)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 47% entro il 2036)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Messico, Indonesia, Vietnam

Last updated on : 25 February, 2026

Mercato degli indurenti epossidici: fattori di crescita e sfide

Fattori di crescita

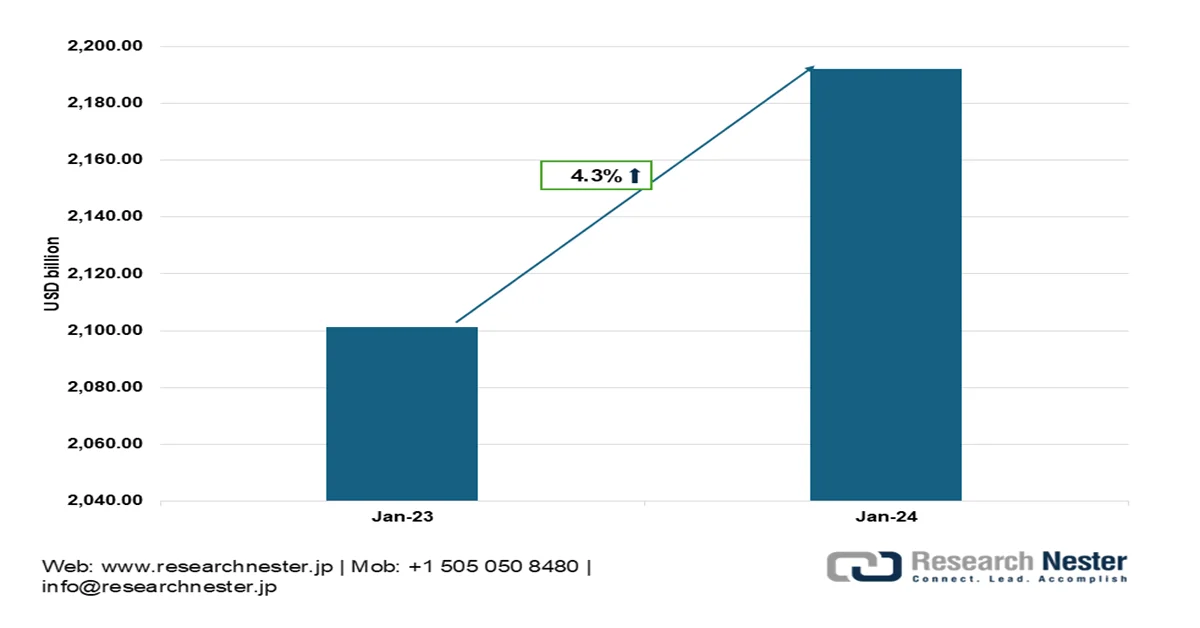

- Espansione nei progetti di costruzione: il settore delle costruzioni contribuisce in modo significativo alle economie mondiali e la sua espansione sostenuta sostiene la crescente domanda di materiali da costruzione e prodotti chimici correlati, come gli indurenti epossidici. Secondo l'Organizzazione Mondiale del Commercio, l'edilizia rappresenta circa un decimo del PIL globale e circa il 7% dell'occupazione mondiale, il che ne sottolinea la portata economica e l'influenza sulle catene di approvvigionamento industriali. Negli Stati Uniti, i dati ufficiali dell'US Census Bureau mostrano che la spesa totale per le costruzioni ha raggiunto un tasso annuo destagionalizzato di 2.192,2 miliardi di dollari a dicembre 2024, con un aumento del 4,3% rispetto all'anno precedente, a dimostrazione dei solidi investimenti in corso in progetti pubblici e privati come strade, ponti, edifici e infrastrutture. Questa estesa attività di costruzione stimola la domanda di materiali ad alte prestazioni, poiché gli indurenti epossidici sono fondamentali per migliorare la resistenza meccanica, la resistenza chimica e la durabilità delle resine epossidiche utilizzate in adesivi strutturali, rivestimenti, sistemi di pavimentazione industriale e formulazioni di stucco, proprietà essenziali per infrastrutture di lunga durata. Con l'aumento della produzione globale e della spesa nazionale per l'edilizia, aumenta anche l'adozione dei sistemi epossidici, che a sua volta stimola la crescita del mercato degli indurenti epossidici.

Spesa per le costruzioni negli Stati Uniti (miliardi di USD)

Fonte: census.gov

- Crescita del settore automobilistico e aerospaziale: i settori automobilistico e aerospaziale sono importanti utilizzatori finali di materiali compositi avanzati che si affidano a resine epossidiche e indurenti per integrità strutturale e prestazioni leggere. Nel settore aerospaziale, l'industria statunitense ha registrato una crescita significativa delle esportazioni e del valore della produzione, con le esportazioni di prodotti aerospaziali in aumento da circa 84,9 miliardi di dollari nel 2020 a circa 140,6 miliardi di dollari nel 2024, con un tasso di crescita medio di circa il 3,5-5,2% all'anno. Questa espansione riflette una più ampia domanda globale di aeromobili e componenti aeronautici. Nel frattempo, le tendenze della produzione automobilistica, tra cui l'elettrificazione e l'adozione di materiali leggeri, hanno spinto un maggiore utilizzo di compositi a base epossidica per pannelli di carrozzeria, involucri di batterie e adesivi strutturali grazie al loro elevato rapporto resistenza/peso.

- Spinta verso l'energia sostenibile : governi e settori privati in tutto il mondo stanno accelerando gli investimenti nelle energie rinnovabili, in particolare nell'energia eolica, per soddisfare gli obiettivi di decarbonizzazione e la crescente domanda di elettricità. Secondo il Global Wind Energy Council, gli impianti eolici globali hanno raggiunto circa 113 GW di nuova capacità nel 2024, riflettendo il forte impulso nella diffusione dell'energia pulita. L'espansione dei parchi eolici onshore e offshore richiede materiali compositi avanzati per pale di turbine, navicelle e componenti strutturali, molti dei quali si basano su sistemi di resina epossidica polimerizzata con indurenti.

Gli indurenti epossidici svolgono un ruolo fondamentale nelle infrastrutture eoliche, migliorando la resistenza meccanica, la stabilità termica, la resistenza chimica e le proprietà di isolamento elettrico dei materiali compositi. Sono ampiamente utilizzati come adesivi e rivestimenti protettivi per componenti critici esposti a elevate sollecitazioni meccaniche e condizioni ambientali difficili. Con l'aumento delle dimensioni delle turbine e la lunghezza delle pale che supera gli 80-100 metri nelle installazioni moderne, la domanda di sistemi epossidici ad alte prestazioni aumenta di conseguenza. Pertanto, la continua spinta globale verso la produzione di energia sostenibile sta amplificando significativamente la crescita del mercato degli indurenti epossidici.

Sfide

- Problemi di salute e sicurezza: l'uso di resina epossidica può comportare problemi di salute e sicurezza sul lavoro, poiché la sostanza chimica può reagire facilmente e causare problemi respiratori tra i lavoratori. Inoltre, il contatto diretto con la pelle può causare sensibilità cronica ed eruzioni cutanee, che possono avere un impatto negativo sui lavoratori. I problemi di sicurezza portano a un calo della crescita del mercato, con conseguente rallentamento della crescita stessa.

- Concorrenza da alternative: materiali alternativi come gli adesivi poliuretanici e acrilici hanno un costo contenuto e una maggiore disponibilità, il che ne ha favorito l'adozione nei settori dell'edilizia e dell'automotive. La complessità associata alla produzione e alla formulazione della resina epossidica ne rallenta ulteriormente la crescita sul mercato.

Dimensioni e previsioni del mercato degli indurenti epossidici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2036 |

|

CAGR |

5,77% |

|

Dimensione del mercato dell'anno base (2025) |

4,50 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2036) |

8,47 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli indurenti epossidici:

Analisi del segmento di tipo

Si prevede che il segmento della poliammide raggiungerà una quota di mercato del 34,5% grazie al migliore controllo delle applicazioni nelle operazioni di incollaggio. La resistenza agli urti e l'elevata resistenza alla trazione del materiale tendono a migliorarne l'applicazione in diversi settori. La poliammide è inoltre adatta per vernici protettive, ampiamente utilizzate nei componenti di veicoli e aeromobili per ridurre al minimo la formazione di ruggine. Anche il mercato delle ammine aromatiche raggiungerà una quota significativa entro la fine del 2036, grazie alla loro elevata stabilità termica e resistenza chimica, che si rivelano efficaci negli isolamenti elettrici applicabili in una vasta gamma di settori.

Analisi del segmento di utenti finali

Si prevede che il settore dell'edilizia e delle costruzioni raggiungerà una quota del 31,3% entro la fine del 2036, grazie all'adozione su larga scala di adesivi e rivestimenti protettivi all'interno degli edifici, in particolare nelle barre di ferro, che migliorano l'adesione di cemento e ferro, garantendo costruzioni durevoli. L'indurente epossidico viene utilizzato anche in primer e sigillanti, essenziali nei cantieri edili. Le elevate prestazioni degli adesivi li rendono adatti per compositi leggeri, come la laminazione, dove l'incollaggio è essenziale. Anche l'industria aerospaziale deterrà una quota significativa durante il periodo di previsione, grazie all'utilizzo di materiali leggeri essenziali per ottenere una migliore efficienza nei consumi e una maggiore accelerazione durante le operazioni.

Analisi del segmento applicativo

Si prevede che il segmento delle vernici e dei rivestimenti deterrà una quota del 35,3% grazie all'affidabilità delle prestazioni. La domanda sta aumentando dai rivestimenti per pavimenti e decorativi per interni, che garantiscono una protezione a lungo termine, alle vernici ed eliminano il rischio di corrosione. Gli indurenti epossidici tendono a migliorare la longevità e la durata delle vernici. Si prevede che anche altri segmenti, come adesivi e sigillanti, deterranno una quota significativa nel periodo di previsione, grazie all'uso combinato nei settori automobilistico e aerospaziale, dove sono necessari componenti ad alte prestazioni, dove adesivi e sigillanti vengono utilizzati per rafforzare l'adesione dei componenti tra loro.

La nostra analisi approfondita del mercato globale degli indurenti epossidici include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo |

|

Modulo |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli indurenti epossidici - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato nella regione Asia-Pacifico raggiungerà una quota del 47% grazie alla produzione su larga scala di resine epossidiche e indurenti, utilizzati in diverse applicazioni. La crescente popolazione della regione sta ulteriormente stimolando l'espansione del mercato, con la rapida costruzione di alloggi e edifici pubblici finanziati dal governo, che utilizzano pavimenti epossidici per migliorare l'aspetto degli edifici e garantire la riduzione dei costi. La rapida adozione dei veicoli elettrici sta ulteriormente stimolando la domanda di resine epossidiche, poiché i produttori di veicoli mirano a massimizzare l'efficienza dei consumi e la potenza dei veicoli attraverso l'uso di materiali a base epossidica.

Anche l'India sta assistendo a un aumento dei progetti edilizi, con ingenti investimenti in città intelligenti e sviluppi rurali, dove edifici e case vengono costruiti a ritmo sostenuto. Queste abitazioni sono progettate per ospitare le persone per periodi più lunghi, motivo per cui i costruttori hanno richiesto la massima durabilità degli edifici. Nei sigillanti e negli adesivi vengono utilizzati indurenti epossidici, che rinforzano gli edifici per una lunga durata.

La produzione automobilistica giapponese è aumentata in modo significativo grazie ai bassi costi di produzione e alla manodopera a basso costo. Case automobilistiche popolari come Mazda sono passate alla mobilità elettrica, che richiede componenti leggeri e durevoli per migliorare la gestione del calore e aumentare l'efficienza del veicolo. Resine epossidiche e indurenti sono ampiamente utilizzati come sigillanti e rivestimenti all'interno dei veicoli, contribuendo a ridurre il peso e a mantenere il colore a lungo.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America detenga una quota del 23,2% entro la fine del periodo di previsione, grazie all'uso di indurenti epossidici nella produzione, dove vengono impiegati materiali epossidici. La produzione automobilistica si sta sviluppando, supportando l'adozione di resine epossidiche per limitare la conduttività termica. Gli indurenti epossidici garantiscono una presa salda e un funzionamento duraturo per applicazioni a lungo termine. Il settore automobilistico utilizza inoltre la resina epossidica come adesivo per vari componenti grazie alla sua elevata resistenza alla trazione. La crescita dei veicoli elettrici nella regione, dovuta alla maggiore consapevolezza e ai prezzi agevolati, ha inoltre alimentato la crescita degli indurenti epossidici. L'obiettivo dei produttori è migliorare le prestazioni dei veicoli e ridurre il peso attraverso l'uso di compositi leggeri, dove adesivi e sigillanti sono necessari in quanto hanno un peso cumulativo inferiore.

Gli Stati Uniti stanno registrando un'impennata della domanda da parte dei settori dell'elettronica e dell'automotive, dove rivestimenti e adesivi vengono utilizzati per garantire la durabilità dei prodotti, favorendo direttamente l'espansione degli indurenti. I produttori mirano a migliorare le prestazioni dei veicoli e l'efficienza dei consumi utilizzando componenti leggeri, il che favorisce l'adozione di indurenti epossidici, con conseguente espansione del mercato.

Il mercato canadese dell'elettronica di consumo è in rapida crescita, alimentando l'espansione degli indurenti epossidici in adesivi e sigillanti per rendere i prodotti più durevoli. La crescita delle energie rinnovabili in Canada sta ulteriormente stimolando l'espansione del mercato, con la transizione del Paese verso l'energia sostenibile e l'aumento dell'installazione di energia eolica. Gli aerogeneratori utilizzano indurenti epossidici in compositi ad alte prestazioni come sigillanti e adesivi, che riducono la generazione di calore e aumentano la durata dei motori.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo manterrà una quota del 17,2% a causa della forte domanda nel settore automobilistico. L'Europa ospita diverse case automobilistiche che stanno investendo massicciamente in componenti leggeri per migliorare l'efficienza e l'autonomia dei veicoli. La domanda del settore automobilistico riguarda l'indurente epossidico per limitare il peso dei veicoli utilizzando adesivi e rivestimenti. La domanda di indurente epossidico è trainata anche dal settore elettronico della regione, dove i produttori si impegnano a innovare i dispositivi cellulari aumentando la durata delle batterie e riducendo le dimensioni, portando all'adozione di componenti leggeri, inclusi gli indurenti epossidici. Anche la forte produzione chimica nella regione ha spinto l'uso di indurenti epossidici, ampliando significativamente la portata del mercato.

Il Regno Unito sta assistendo a un aumento dei progetti edilizi in cui la resina epossidica viene utilizzata per pavimenti e pareti. In varie soluzioni idrauliche, le resine epossidiche vengono utilizzate per la loro resistenza e durata superiori, il che ne ha favorito una più ampia adozione. I dati Eurostat sulla produzione edilizia per il 2025 mostrano un leggero aumento della domanda a gennaio e marzo, rispetto ai dati del 2024, a dimostrazione dell'aumento dei progetti edilizi che sta amplificando direttamente la crescita del mercato degli indurenti epossidici nel Regno Unito.

La Germania sta modernizzando le sue città e i suoi stati, il che sta stimolando l'espansione degli indurenti epossidici, poiché queste città intelligenti richiedono una vita urbana che si traduce in nuovi edifici e spazi pubblici. Questi progetti includono spesso l'uso di resina epossidica nella costruzione di pavimenti e nella cementazione, che migliora l'aspetto dei pavimenti e ne aumenta il valore estetico. La regione ospita anche importanti case automobilistiche come BMW, che sono passate alla produzione di veicoli elettrici, per i quali gli indurenti epossidici sono necessari per ridurre il peso del veicolo e aumentarne l'efficienza.

Principali attori del mercato degli indurenti epossidici:

- Aditya Birla Chemicals (India)

- BASF SE (Germania)

- Cardolite Corporation (Stati Uniti)

- Evonik Industries AG (Germania)

- Huntsman Corporation (Stati Uniti)

- Incorez Ltd. (Regno Unito)

- KUKDO CHEMICAL CO., LTD. (Corea del Sud)

- Nouryon Chemicals Holdings BV (Paesi Bassi)

- Olin Corporation (Stati Uniti)

- Royce Global (Regno Unito)

- VEROX (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Aditya Birla Chemicals è un conglomerato multinazionale che produce una gamma di prodotti chimici per vari settori, come quello automobilistico e dell'edilizia. L'azienda vanta una presenza globale con prodotti sostenibili ed ecocompatibili per uso industriale.

- BASF SE è una delle principali multinazionali chimiche che opera in diversi settori, tra cui tessile, materie plastiche e agricoltura. L'azienda è nota per i suoi prodotti ad alte prestazioni, studiati appositamente per le esigenze industriali. È inoltre rinomata per la ricerca e l'innovazione, dove innova passivamente i prodotti.

- Cardolite Corporation è un'azienda statunitense che produce prodotti epossidici per rivestimenti, adesivi e sigillanti. Cardolite ha una presenza globale e serve tutti i principali settori industriali. È inoltre riconosciuta per il recupero e il riciclo dei materiali nell'ambito della sostenibilità.

- Evonik Industries è un'azienda chimica specializzata che serve settori come l'automotive, l'aerospaziale, l'elettronica e la plastica. L'azienda si concentra sugli additivi siliconici, utilizzati in diverse applicazioni industriali. L'azienda mira inoltre a migliorare le formulazioni di prodotti sostenibili ed ecocompatibili.

Di seguito è riportato l'elenco dei principali attori che operano nel mercato dei prodotti indurenti epossidici:

Si prevede che gli operatori che operano nel mercato globale degli indurenti epossidici dovranno affrontare una forte concorrenza durante il periodo di previsione. Il mercato è associato sia ad operatori chiave consolidati che a nuovi entranti. Tuttavia, il mercato è moderatamente frammentato. I nuovi entranti impongono un'enorme concorrenza agli operatori esistenti, impedendo loro di acquisire la maggior parte della quota di fatturato. I produttori specializzati mantengono un panorama competitivo sul mercato. Gli operatori chiave del mercato sono significativamente supportati dai governi per la ricerca e l'innovazione.

Panorama competitivo del mercato degli indurenti epossidici

Sviluppi recenti

- Nel gennaio 2026, BASF SE ha annunciato l'apertura di un hub digitale globale a Hyderabad, in India. L'iniziativa rientra nel processo di conversione della presenza digitale globale dell'azienda e di potenziamento dei suoi sistemi di erogazione dei servizi.

- Nel giugno 2025, Aditya Birla Chemicals ha acquisito la produzione specializzata di Cargill negli Stati Uniti. L'acquisizione contribuirà ad aumentare la capacità produttiva dell'azienda nei prossimi due anni.

- Report ID: 3398

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Indurente epossidico Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.