Prospettive di mercato dei controllori ambientali:

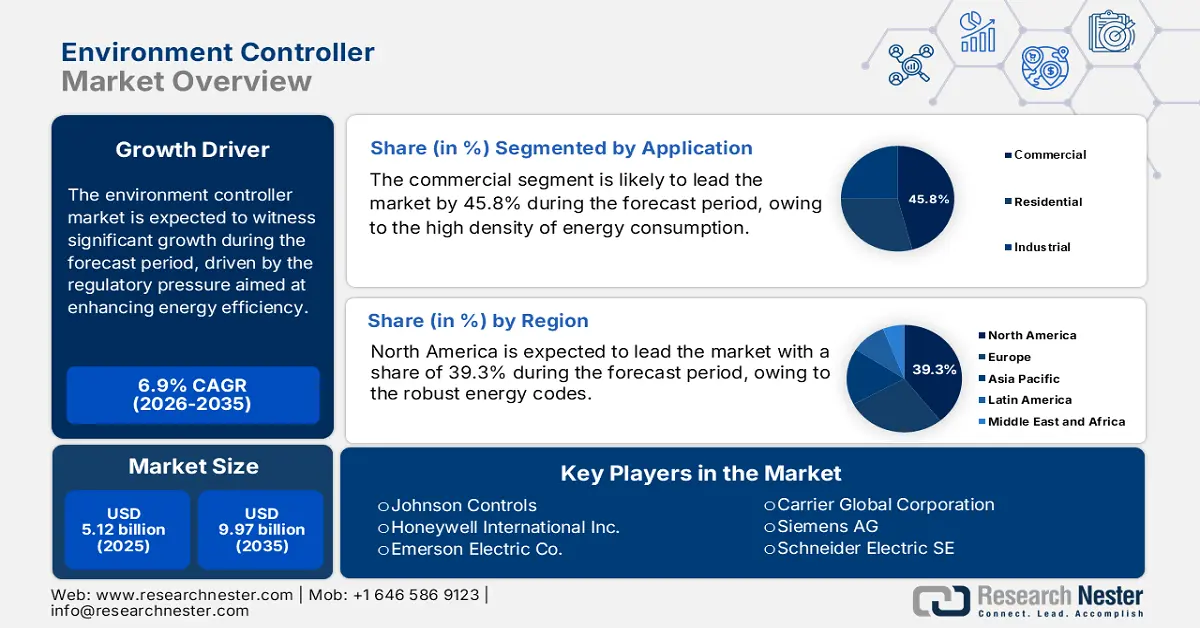

Il mercato dei controllori ambientali è stato stimato in 5,12 miliardi di dollari nel 2025 e si prevede che raggiungerà i 9,97 miliardi di dollari entro la fine del 2035, con un CAGR del 6,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei controllori ambientali è stimato in 5,47 miliardi di dollari.

Il principale motore di crescita del mercato dei controllori ambientali è la pressione normativa volta a migliorare l'efficienza energetica e ridurre le emissioni di gas serra derivanti dall'ambiente costruito. I mandati governativi stanno creando una domanda non discrezionale per i sistemi avanzati di gestione e controllo degli edifici. Il rapporto del Dipartimento dell'Energia degli Stati Uniti dell'agosto 2023 rileva che gli edifici rappresentano circa il 74% del consumo di elettricità nazionale e il 35% del consumo totale di energia primaria. In risposta, le normative energetiche federali e statali stanno diventando sempre più rigide, costringendo proprietari e gestori di edifici a investire in sistemi di controllo avanzati per HVAC, illuminazione e automazione degli edifici in generale per conformarsi. Questa spinta normativa è amplificata da iniziative come il Federal Building Management Plan, che impone il miglioramento delle prestazioni per le strutture federali, creando un sostanziale mercato guidato dalle politiche per il controllo ambientale nelle strutture federali, con conseguente risparmio energetico verificabile.

La catena di approvvigionamento del mercato è vulnerabile alle fluttuazioni dei costi delle materie prime, in particolare per semiconduttori, metalli e componenti specializzati. Gli Stati Uniti hanno importato 591.677 milioni di dollari di prodotti elettronici nel 2023 da Cina, Messico, Taiwan, Vietnam e altri paesi, secondo i dati dell'USITC 2023. In risposta, si sta verificando una tendenza strategica verso il nearshoring e l'espansione della capacità produttiva nazionale per ridurre i rischi della catena di approvvigionamento. Questa dipendenza aumenta l'esposizione a interruzioni degli scambi commerciali, volatilità dei prezzi e ritardi logistici. Le iniziative federali a sostegno della produzione di semiconduttori ed elettronica stanno rafforzando ulteriormente questa transizione incoraggiando la fabbricazione localizzata dei componenti, le operazioni di assemblaggio e la gestione strategica delle scorte. Inoltre, queste misure mirano a ridurre i rischi della catena di approvvigionamento, aumentando al contempo la resilienza produttiva a lungo termine e la continuità operativa.

Prodotti elettronici: importazioni generali dagli Stati Uniti da parte di partner commerciali selezionati

Anno | Valore delle importazioni |

2019 | 483.429 |

2020 | 482.606 |

2021 | 570.630 |

2022 | 629.432 |

2023 | 591.677 |

Fonte: USITC 2023

Chiave Controllore ambientale Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

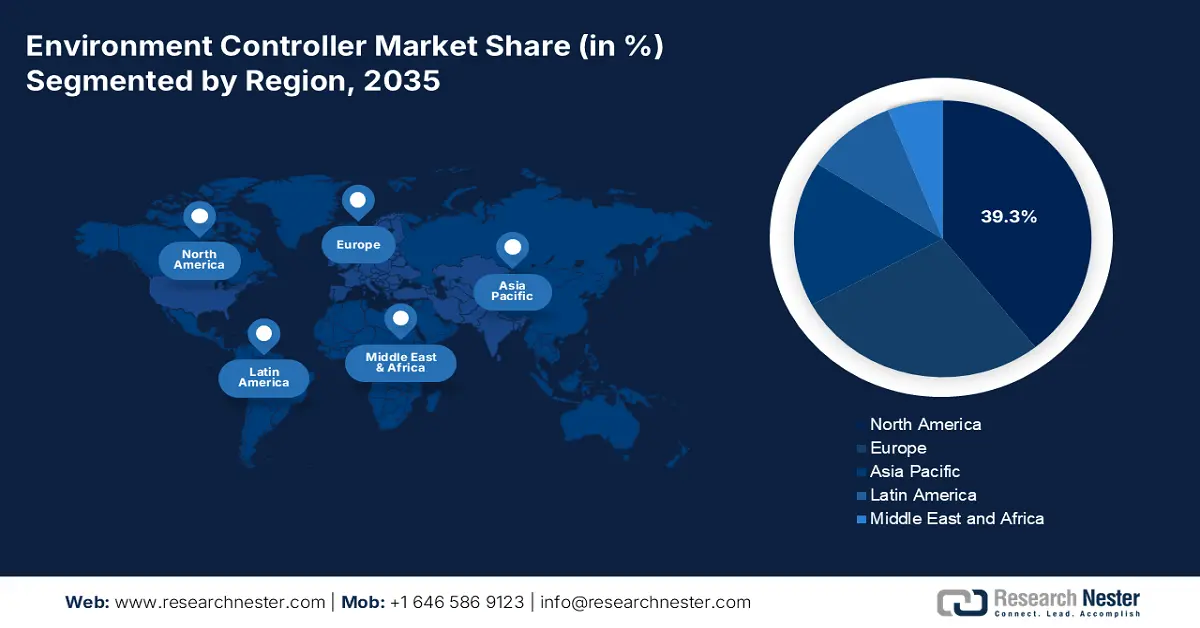

- Entro il 2035, si prevede che il Nord America deterrà una quota del 39,3% del mercato dei controllori ambientali, sostenuta da solidi codici energetici e dalla modernizzazione del patrimonio edilizio obsoleto grazie ai rigorosi standard di efficienza governativi.

- Si prevede che entro il 2035 l'Asia Pacifica diventerà la regione in più rapida espansione, con un CAGR del 9,2% nel periodo 2026-2035, sostenuto da massicce costruzioni urbane e da nuove e rigorose politiche energetiche, alimentate dalla rapida automazione industriale.

Informazioni sui segmenti:

- Entro il 2035, il segmento commerciale del mercato dei controllori ambientali dovrebbe conquistare una quota del 45,8%, rafforzata dall'elevata densità di consumo energetico e dai forti incentivi economici per ridurre le spese operative tramite controlli ambientali avanzati.

- Entro il 2035, si prevede che il sottosegmento del software dominerà le applicazioni, supportato dall'adozione di piattaforme di gestione degli edifici abilitate all'IoT e di sistemi di ottimizzazione basati su cloud, stimolati dalla pressione normativa per una maggiore efficienza energetica.

Principali tendenze di crescita:

- Programmi governativi di decarbonizzazione

- Spesa del settore pubblico per gli edifici intelligenti

Sfide principali:

- Elevati investimenti in ricerca e sviluppo e complessità tecnologica

- Forte concorrenza da parte di operatori storici affermati

Attori principali: Honeywell International Inc. (Stati Uniti), Emerson Electric Co. (Stati Uniti), Carrier Global Corporation (Stati Uniti), Siemens AG (Germania), Schneider Electric SE (Francia), Danfoss A/S (Danimarca), Legrand SA (Francia), Belimo Holding AG (Svizzera), Mitsubishi Electric Corporation (Giappone), Daikin Industries, Ltd. (Giappone), Fujitsu General (Giappone), LG Electronics (Corea del Sud), Samsung Electronics (Corea del Sud), Seeley International (Australia), Blue Star Limited (India), Green Ocean Corporation Berhad (Malesia), Trane Technologies plc (Irlanda), Lennox International Inc. (Stati Uniti), Delta Controls (Canada).

Globale Controllore ambientale Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,12 miliardi di USD

- Dimensioni del mercato nel 2026: 5,47 miliardi di USD

- Dimensione prevista del mercato: 9,97 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 39,3% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Australia, Emirati Arabi Uniti

Last updated on : 2 December, 2025

Mercato dei controllori ambientali: fattori di crescita e sfide

Fattori di crescita

- Programmi governativi di decarbonizzazione: gli obiettivi climatici governativi stanno aumentando attivamente gli investimenti nella gestione digitale dell'energia e nei sistemi di controllo ambientale automatizzati. Il Federal Building Performance Standard statunitense richiede alle agenzie di ridurre al minimo l'intensità di consumo energetico e le emissioni negli edifici federali, promuovendo l'acquisto di piattaforme di controllo avanzate. I dati dell'European Heat Pump Association di febbraio 2024 affermano che il pacchetto Fit for 55 dell'UE impone una riduzione minima del 49% delle emissioni degli edifici entro il 2030, richiedendo un'implementazione su larga scala di controller intelligenti, automazione HVAC integrata e infrastrutture edili pronte per le energie rinnovabili. Paesi come Giappone e Corea del Sud stanno inoltre aumentando la spesa del settore pubblico in tecnologie di riduzione delle emissioni di carbonio per allinearsi ai piani nazionali per l'azzeramento delle emissioni nette. Ciò si traduce in una domanda del mercato globale sempre più legata ai bilanci climatici nazionali e ai programmi di ristrutturazione governativi, con l'Europa che prevede un forte impiego di capitali fino al 2030.

- Spesa del settore pubblico per edifici intelligenti: i programmi di modernizzazione del settore pubblico stanno guidando la rapida espansione dell'integrazione di sistemi di automazione degli edifici e di controllo ambientale. La General Services Administration statunitense gestisce uno dei più grandi portafogli edilizi al mondo e ha stanziato miliardi nell'ambito dell'Inflation Reduction Act per ammodernamenti energetici, livelli di automazione e controlli avanzati degli edifici. Il rapporto della GSA statunitense dell'agosto 2023 indica che la GSA ha ricevuto 3,4 miliardi di dollari per tecnologie edilizie a basse emissioni, automazione HVAC e infrastrutture di gestione energetica. Analogamente, il Recovery and Resilience Facility dell'UE supporta la ristrutturazione digitale degli edifici in tutti gli Stati membri, creando una solida pipeline per l'approvvigionamento di sistemi di controllo. Queste iniziative creano una domanda governativa prevedibile e pluriennale, incrementando i ricavi dei fornitori e la stabilità della produzione.

- Incentivi per la produzione nazionale e la sicurezza dell'approvvigionamento di semiconduttori: la dipendenza globale dai semiconduttori ha un impatto significativo sui costi e sui tempi di consegna dei controllori ambientali. I governi stanno rispondendo con incentivi alla produzione incentrati sul rafforzamento della resilienza dell'approvvigionamento. I dati dell'Israel Public Policy Institute di maggio 2025 mostrano che il CHIPS and Science Act statunitense stanzia 52,7 miliardi di dollari per espandere le fonderie nazionali di semiconduttori a supporto della produzione di sensori, microcontrollori e moduli di connettività, fondamentali per i sistemi di controllo ambientale. Inoltre, il Chips Act europeo aggiunge 43 miliardi di euro per espandere la capacità produttiva. Questi investimenti riducono al minimo i rischi della catena di approvvigionamento e stabilizzano i prezzi per i produttori di controllori ambientali a valle.

Sfide

- Elevati investimenti in R&S e complessità tecnologica: lo sviluppo di un controller ambientale richiede ingenti investimenti in R&S per garantire la durabilità dell'hardware, gli algoritmi software e la connettività IoT. La necessità di supportare più protocolli di comunicazione, come BACnet, Modbus e LoRaWAN, aggiunge livelli di complessità e costi. Ad esempio, Johnson Controls investe ingenti somme in R&S per migliorare la sua piattaforma OpenBlue, il che rappresenta un ostacolo che pochi nuovi entranti possono sperare di superare. In altre parole, il ciclo di innovazione continua, significativo ma finanziariamente estenuante, va a vantaggio degli operatori affermati, solitamente dotati di ampie disponibilità finanziarie e di portafogli di brevetti esistenti che soffocano la concorrenza delle startup innovative.

- Forte concorrenza da parte di operatori storici consolidati: il mercato è dominato da giganti come Siemens, Schneider Electric e Honeywell, che vantano relazioni consolidate e portafogli collaudati e a basso rischio per gli specificatori. Ad esempio, la notorietà del marchio Honeywell e i contratti di assistenza a lungo termine ne fanno la scelta predefinita per molti dei principali operatori del mercato, creando un significativo vantaggio competitivo che esclude i nuovi arrivati che non possono dimostrare un differenziale di prestazioni sostanziale e comprovato.

Dimensioni e previsioni del mercato dei controllori ambientali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

5,12 miliardi |

|

Dimensione del mercato prevista per l'anno (2035) |

9,97 miliardi |

|

Ambito regionale |

|

Segmentazione del mercato dei controllori ambientali:

Analisi del segmento applicativo

Nel segmento applicativo, il settore commerciale è leader nel mercato dei controllori ambientali e si prepara a mantenere una quota del 45,8% entro il 2035. Il segmento è trainato dall'elevata densità di consumo energetico e dai forti incentivi economici per ridurre le spese operative attraverso controlli ambientali avanzati. A seguito della pandemia di COVID-19, è emerso un ulteriore importante fattore trainante, come la necessità vitale di monitorare e garantire una qualità ambientale interna superiore, inclusi i tassi di ventilazione e la purezza dell'aria, per salvaguardare la salute degli occupanti e soddisfare i nuovi standard di benessere. La portata di questo mercato è evidente dai dati del censimento statunitense di febbraio 2024, che hanno mostrato che il valore delle costruzioni realizzate ha raggiunto 1.978,7 miliardi di dollari, con una quota significativa di nuove costruzioni che incorporano controlli intelligenti fin dall'inizio.

Analisi del segmento dei componenti

Entro il 2035, si prevede che il software diventerà il sottosegmento dominante, in quanto costituirà il livello di intelligenza che trasforma i dati grezzi provenienti dall'hardware in informazioni fruibili e controllo automatizzato. Questo passaggio a sistemi di gestione degli edifici basati sull'IoT e piattaforme basate su cloud sta accelerando questa tendenza, consentendo la manutenzione predittiva, il rilevamento dei guasti e l'ottimizzazione in tempo reale del consumo energetico in tutti i portafogli edilizi. Un fattore chiave è la spinta normativa verso l'efficienza energetica; ad esempio, il software è fondamentale per la conformità ai moderni codici energetici. Il governo degli Stati Uniti sottolinea questa attenzione con il Dipartimento dell'Energia che ha segnalato che il software e i servizi di gestione energetica degli edifici sono stati un elemento chiave per ottenere una riduzione del consumo energetico negli edifici commerciali connessi, evidenziandone l'impatto immediato in termini finanziari e di sostenibilità.

Analisi del segmento di sistema

Si prevede che i sistemi di gestione degli edifici guideranno il segmento dei sistemi, in quanto forniscono la piattaforma integrata essenziale che unifica tutti gli altri sottosistemi, come HVAC, illuminazione, sicurezza e antincendio, in un'unica interfaccia gestibile. Il fattore trainante principale è l'ottimo ritorno sull'investimento derivante dalla gestione centralizzata dell'energia, principalmente nelle grandi strutture commerciali e industriali, dove i costi energetici rappresentano una spesa operativa importante. La spinta verso edifici a zero emissioni nette e la necessità di soddisfare rigorosi criteri ambientali, sociali e di governance favoriscono ulteriormente l'adozione del BMS. Il ruolo cruciale del sistema di controllo è evidenziato dal rapporto del Dipartimento dell'Energia degli Stati Uniti dell'aprile 2024, che mostra che l'edificio commerciale ha consumato 17,6 quadrilioni di unità termiche britanniche (BTU) di energia nel 2022, rappresentando un'enorme opportunità di risparmio grazie al controllo BMS ottimizzato, rendendolo quindi una priorità di investimento assoluta.

La nostra analisi approfondita del mercato dei controllori ambientali include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Sistema |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Controllore ambientale del settore - Sinossi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei controllori ambientali e si prevede che deterrà una quota di fatturato del 39,3% entro il 2035. Il mercato è trainato da solide normative energetiche e dalla modernizzazione del patrimonio edilizio esistente. I principali driver del mercato sono gli standard di efficienza energetica del Dipartimento dell'Energia degli Stati Uniti e la Greening Government Strategy del Canada, che impone edifici federali a zero emissioni di carbonio. La tendenza si sta spostando dall'hardware ai sistemi di gestione degli edifici integrati basati su cloud, che consentono la manutenzione predittiva e l'interattività con la rete. Gli investimenti si concentrano sulla ristrutturazione degli immobili commerciali e sul miglioramento della resilienza della rete, con una spesa significativa per i controlli basati sull'IoT per soddisfare gli obiettivi di sostenibilità federali e aziendali, garantendo una crescita costante del mercato.

Il mercato statunitense dei controllori ambientali è trainato principalmente dagli obblighi normativi e dalla transizione strategica verso edifici efficienti interattivi alla rete. A questo proposito, il Dipartimento dell'Energia degli Stati Uniti finanzia tecnologie che consentono agli edifici di gestire dinamicamente l'utilizzo dell'energia. Inoltre, a giugno 2023, l'Energy Information Administration statunitense stimava che il consumo energetico totale negli edifici commerciali ammontasse a quasi 6.787 trilioni di unità termiche britanniche (BTU), evidenziando un enorme potenziale di risparmio grazie ai controlli avanzati. Questo fattore, insieme agli incentivi fiscali previsti dall'Inflation Reduction Act, sta alimentando una domanda sostenuta di sistemi di controllo intelligenti e interoperabili in grado di garantire risparmi energetici verificabili, oltre a servizi di rete. Essendo sempre più cruciali per la gestione del crescente carico dovuto all'elettrificazione degli edifici, questi sistemi stanno dando primaria importanza allo sviluppo di controllori con una forte capacità di risposta alla domanda e una perfetta integrazione con i programmi di servizi di pubblica utilità, al fine di sfruttare questo segmento di mercato in crescita.

Principali consumi di carburante per uso finale negli edifici commerciali degli Stati Uniti

Uso finale | Percentuale |

Riscaldamento degli ambienti | 32 |

Altro | 16 |

Ventilazione | 11 |

Illuminazione | 10 |

Raffreddamento | 9 |

Cucina | 7 |

Refrigerazione | 5 |

Riscaldamento dell'acqua | 5 |

Informatica | 4 |

Attrezzature per ufficio | 1 |

Fonte: EIA giugno 2023

Il mercato canadese dei controllori ambientali è caratterizzato dall'attenzione alla decarbonizzazione profonda e alla resilienza in un clima rigido. La Greening Government Strategy del governo federale, che mira a edifici federali a zero emissioni di carbonio, è un fattore chiave che spinge l'adozione di sistemi completamente elettrici e sistemi avanzati di gestione degli edifici. Questo orientamento politico è supportato da investimenti tangibili. Ad esempio, i dati del governo canadese di gennaio 2025 mostrano che nel 2022 il bilancio federale ha impegnato 150 milioni di dollari nella Canada Green Buildings Strategy per stimolare la trasformazione del mercato. Questo progetto, insieme a solidi codici edilizi provinciali, crea un mercato stabile, guidato dalle politiche, per i controllori ambientali ad alte prestazioni in grado di gestire i complessi sistemi di pompe di calore e HVAC, garantendo sia l'efficienza che l'adattamento a condizioni meteorologiche estreme.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato dei controllori ambientali in più rapida crescita e si prevede che crescerà a un CAGR del 9,2% nel periodo di previsione 2026-2035. Il mercato è trainato dall'imponente sviluppo edilizio urbano, dalla nuova e rigorosa politica energetica governativa e dalla rapida automazione industriale. La spinta della Cina verso gli obiettivi Dual Carbon sta imponendo controlli edilizi più intelligenti, mentre l'ambizioso sistema indiano di certificazione degli edifici ecosostenibili, GRIHA, e la sua missione per le città intelligenti stanno creando una domanda sostenuta. La tendenza chiave è il passaggio a soluzioni basate su cloud e IoT, principalmente in India e Cina, dove gli sviluppatori stanno integrando i controlli intelligenti direttamente nei nuovi progetti commerciali e residenziali. Ad esempio, i finanziamenti stanziati per l'ammodernamento delle infrastrutture urbane includono sistemi di controllo ambientale intelligenti. Il mercato è altamente competitivo, con forti attori locali emergenti accanto a giganti globali, tutti in competizione per una quota di questo boom infrastrutturale senza precedenti.

La Cina è leader nel mercato dei controllori ambientali nell'area Asia-Pacifico ed è guidata dalla politica nazionale Dual Carbon che impone il raggiungimento del picco di emissioni di carbonio entro il 2030. Ciò ha portato alla rapida implementazione di codici energetici edilizi più severi in tutte le province, promuovendo l'uso di sistemi avanzati di gestione degli edifici nelle nuove costruzioni e nelle ristrutturazioni di grandi dimensioni. La portata di questa iniziativa è enorme. Secondo il rapporto sui dati del People's Daily Online pubblicato a dicembre 2023, il valore dei lavori di costruzione completati nel 2023 è stato di oltre 31 trilioni di yuan, evidenziando l'immensa domanda, guidata dalle politiche, di tecnologie di controllo ambientale ad alta efficienza energetica per gestire questo enorme stock e raggiungere gli obiettivi climatici nazionali. Questo quadro politico obbliga i governi provinciali e municipali ad applicare attivamente questi standard, creando un motore normativo coerente e dall'alto verso il basso per l'intera filiera edilizia, volto ad adottare soluzioni di controllo ambientale intelligenti.

Il mercato giapponese dei controllori ambientali è caratterizzato da un'attenzione particolare all'avanguardia tecnologica e alla resilienza, dettata dalla necessità di modernizzare un parco edilizio obsoleto e migliorare la sicurezza energetica. La tendenza principale è l'integrazione dei sistemi di controllo ambientale con funzionalità di preparazione e risposta alle catastrofi, come il controllo automatico della ventilazione durante eventi sismici o interruzioni di corrente. Questo è favorito dalle politiche governative: ad esempio, i dati del Ministero dell'Economia, del Commercio e dell'Industria di aprile 2024 indicano di aver stanziato 72,5 miliardi di yen nel bilancio 2023 per progetti relativi all'efficienza energetica degli edifici e allo sviluppo di comunità intelligenti, finanziando direttamente l'adozione di controllori resilienti di nuova generazione.

Approfondimenti sul mercato europeo

Il mercato europeo dei controllori ambientali è caratterizzato da solidi fattori normativi, in particolare la Direttiva UE sulla prestazione energetica nell'edilizia e la strategia Renovation Wave, che impone un parco immobiliare a impatto climatico zero entro il 2050. Ciò crea una forte domanda non discrezionale di riqualificazione degli edifici esistenti con sistemi HVAC e di gestione degli edifici avanzati. Il mercato sta transitando verso un'automazione olistica degli edifici, integrando l'efficienza energetica con il monitoraggio della qualità ambientale interna per la salute e la produttività. Una tendenza fondamentale è l'ascesa dei registri digitali degli edifici e degli indicatori di prontezza intelligente promossi dalla Commissione Europea, che valuta gli edifici in base alla loro capacità tecnologica. Ad esempio, il Recovery and Resilience Facility dell'Unione Europea ha stanziato una quota significativa di prestiti e sovvenzioni, una parte dei quali è destinata alle ristrutturazioni di edifici ecosostenibili, alimentando direttamente il mercato dei moderni controlli ambientali.

Il mercato tedesco dei sistemi di controllo ambientale è il più grande d'Europa ed è trainato dall'ambiziosa politica di "Energiewende" e dal rigoroso Building Energy Act. La tendenza dominante è l'integrazione dei sistemi di controllo dell'illuminazione con fonti rinnovabili e sistemi di accumulo in loco, per creare edifici quasi autosufficienti. Questo è fortemente favorito dai sussidi governativi. Ad esempio, il gruppo bancario statale KfW Bank, attraverso il suo programma di edilizia e ristrutturazione energeticamente efficiente, ha impegnato 21,6 miliardi di euro in prestiti a termine solo nel 2022 per sostenere la modernizzazione degli edifici, secondo i dati SEC di dicembre 2023, finanziando direttamente l'adozione di sistemi avanzati di controllo ambientale connessi, obbligatori per poter beneficiare di questo finanziamento pubblico.

Il mercato francese è caratterizzato in modo unico dalla sua pionieristica Reglementation Environnementale RE2020, che regola l'impatto ambientale dell'intero ciclo di vita di un edificio, andando oltre la mera gestione energetica. Ciò ha creato una forte domanda di regolatori che ottimizzino sistemi ibridi complessi, tra cui riscaldamento a basse emissioni di carbonio e ombreggiamento dinamico. Gli investimenti pubblici sono il motore principale, con l'agenzia nazionale ADEME che svolge un ruolo centrale. Nel suo piano di performance per il periodo 2023-2027, all'ADEME è stato assegnato un budget significativo per il 2023 per promuovere i finanziamenti per la transizione ecologica, l'innovazione e l'implementazione delle tecnologie di controllo degli edifici necessarie per la conformità a RE2020. Questa pressione normativa garantisce che i regolatori ambientali avanzati e basati sui dati non siano più opzionali, ma una componente fondamentale di tutti i nuovi progetti di costruzione in tutto il paese.

Principali attori del mercato dei controllori ambientali:

- Johnson Controls (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Honeywell International Inc. (Stati Uniti)

- Emerson Electric Co. (Stati Uniti)

- Carrier Global Corporation (Stati Uniti)

- Siemens AG (Germania)

- Schneider Electric SE (Francia)

- Danfoss A/S (Danimarca)

- Legrand SA (Francia)

- Belimo Holding AG (Svizzera)

- Mitsubishi Electric Corporation (Giappone)

- Daikin Industries, Ltd. (Giappone)

- Fujitsu General (Giappone)

- LG Electronics (Corea del Sud)

- Samsung Electronics (Corea del Sud)

- Seeley International (Australia)

- Blue Star Limited (India)

- Green Ocean Corporation Berhad (Malesia)

- Trane Technologies plc (Irlanda)

- Lennox International Inc. (Stati Uniti)

- Delta Controls (Canada)

- Johnson Controls è leader mondiale nel mercato dei controllori ambientali attraverso la sua piattaforma digitale OpenBlue. Questa iniziativa integra sistemi avanzati di gestione degli edifici con intelligenza artificiale e connettività cloud, spostando l'attenzione dell'azienda dall'hardware a servizi basati sui dati e sui risultati. Utilizzando il mercato dei controllori ambientali per la manutenzione predittiva e l'ottimizzazione energetica di interi portafogli edilizi, l'azienda crea un ambiente più intelligente, sostenibile e autonomo per i clienti.

- Honeywell International Inc. è un attore dominante nel mercato dei controllori ambientali e si è evoluta grazie alla sua piattaforma di gestione delle prestazioni aziendali Honeywell Forge. La sua iniziativa mira a integrare i dati di tecnologia operativa e informatica provenienti dai controllori degli edifici per fornire informazioni olistiche. L'azienda ha registrato una crescita del 5% del fatturato annuo dal 2023 al 2024.

- Emerson Electric Co. compete aggressivamente nel mercato dei controllori ambientali commerciali con il marchio Copeland e le soluzioni di building automation. Un'iniziativa strategica chiave è la profonda integrazione dei controllori ambientali con i compressori a velocità variabile e un gateway IoT per i sistemi di refrigerazione e HVAC. Ciò consente a Emerson di sfruttare il mercato per fornire una gestione climatica precisa e ottimizzata in base ai dati, ridurre i consumi energetici e garantire l'integrità operativa.

- Carrier Global Corporation sta implementando una strategia digitale nel mercato dei controllori ambientali. La loro principale iniziativa è la piattaforma Abound e il programma Health Buildings, che riunisce i controllori ambientali per HVAC, qualità dell'aria e sicurezza antincendio in un'unica interfaccia basata sull'analisi dei dati. Nel 2024, l'azienda ha registrato un fatturato netto di 22,5 miliardi di dollari fornendo prodotti sicuri, intelligenti ed efficienti.

- Siemens AG è una potenza nel mercato europeo dei controllori ambientali, rinomata per la sua piattaforma di automazione degli edifici Desigo. La sua principale iniziativa strategica prevede la creazione di un sistema aperto completamente cloud-native che collega i controllori ambientali abilitati per l'IoT con i sistemi IT aziendali. L'azienda sfrutta la sua leadership per promuovere la visione strategica di un edificio fluido, basato sui dati e incentrato sull'ottimizzazione del consumo energetico.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il panorama competitivo del mercato dei controllori ambientali è fortemente frammentato ed è definito dalla concorrenza tra i principali attori tecnologici globali e gli operatori regionali specializzati. Le strategie chiave per la leadership di mercato ruotano attorno all'innovazione tecnologica, principalmente nell'integrazione IoT, nel controllo predittivo basato sull'intelligenza artificiale e nell'efficienza energetica. I principali attori, come Siemens, Johnson e Honeywell, stanno perseguendo aggressivamente la crescita attraverso fusioni e acquisizioni strategiche per espandere la propria presenza geografica. Ad esempio, Nordomatic ha acquisito Building Environment Control Ltd. (BEC) nell'ottobre 2025, con sede a Newcastle-under-Lyme, nel Regno Unito. D'altro canto, vi è una significativa attenzione allo sviluppo di sistemi interoperabili a protocollo aperto per soddisfare l'ecosistema degli edifici intelligenti. Le partnership con le aziende di software e una forte attenzione alla sostenibilità e all'analisi dei dati sono ora fondamentali per ottenere un vantaggio competitivo e fornire soluzioni integrate che vadano oltre l'hardware di base.

Panorama aziendale del mercato dei controllori ambientali:

Sviluppi recenti

- Nell'aprile 2025, Axis ha annunciato il lancio dei suoi primi sensori ambientali, sensori per la qualità dell'aria interna, per supportare un monitoraggio e una gestione della qualità dell'aria economicamente vantaggiosi, incluso il rilevamento di svapo e fumo.

- Nell'aprile 2024, Onsemi ha introdotto la soluzione di sensori elettrochimici di nuova generazione per applicazioni industriali, ambientali e sanitarie. Il lancio contribuisce a creare soluzioni versatili e compatte per il rilevamento di aria e gas, il monitoraggio di processi di lavorazione alimentare e agricoltura, nonché dispositivi medicali indossabili come i monitor di glucosio in continuo.

- Report ID: 3517

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.