Prospettive di mercato dei sistemi di raccolta di energia:

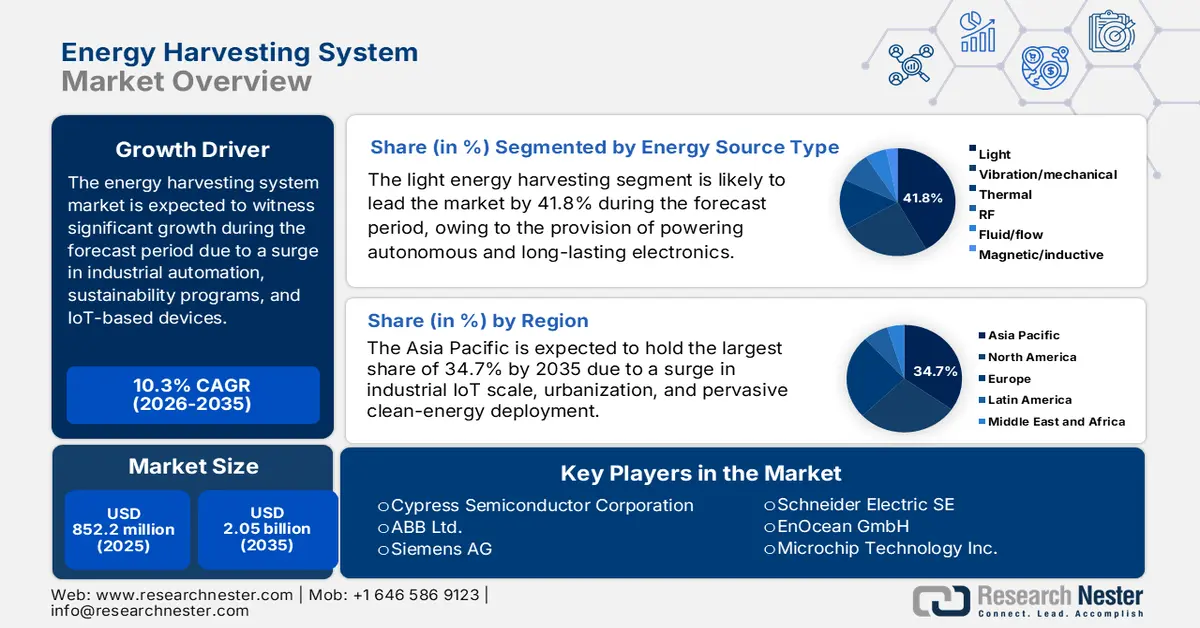

Il mercato dei sistemi di recupero energetico ha raggiunto un valore di oltre 852,2 milioni di dollari nel 2025 e si stima che raggiungerà i 2,05 miliardi di dollari entro la fine del 2035, con un CAGR del 10,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sistemi di recupero energetico è stimato in 939,8 milioni di dollari.

La crescita del mercato internazionale dei sistemi di energy harvesting riflette in modo significativo la crescente dipendenza dall'automazione industriale, dagli edifici intelligenti e dai dispositivi IoT autoalimentati, insieme alla disponibilità di programmi di sostenibilità promossi dai governi. Inoltre, secondo un articolo pubblicato da NLM nell'agosto 2025, con l'improvvisa affermazione dell'IoT e dell'intelligenza artificiale, le reti di sensori sono diventate una tecnologia fondamentale e si prevede che oltre 30 miliardi di dispositivi saranno connessi entro la fine del 2025. A questo proposito, il campo magnetico circostante negli ambienti con cavi di alimentazione ad alta tensione costituisce un'intensità di induzione magnetica a ±660 kV nella stazione di conversione. Inoltre, la massima intensità di induzione magnetica viene registrata a 1,5 m di distanza dal livello del suolo e al di fuori della rete di pali, raggiungendo quindi i 353 μT. Pertanto, con tale presenza di tecnologie, esiste un'enorme opportunità di crescita per il mercato.

Tecnologia di raccolta di energia tramite campo magnetico indiretto (2025)

Tipo di struttura | Materiale piezoelettrico/magnetostrittivo | Tensione di uscita massima | Potenza massima in uscita/ Densità di potenza | Raccolta di frequenza |

Struttura di impilamento a travi a sbalzo | PZT-5H Ni | 40,3 V (1,8 Hz) | 0,87 mW | 50 Hz |

Struttura della forcella girevole | PZT-5H ST | 100 Volt | 72 mW | 60 Hz |

Struttura lamellare a trave a sbalzo | PMN-PZT Metglas | 36,5 V (100 Hz 0,02 g) | 1,25 mW | 60 Hz |

Trave a sbalzo con morsetto | Rame PZT | 1,775 V | 970 μW | 50 Hz |

Imitazione della struttura della libellula | PZT TC4 | 45,5 V | 4,45 mW | 50,5 Hz |

Fonte: NLM

Inoltre, l'integrazione dell'IoT, i dispositivi sanitari e indossabili, la miniaturizzazione, le infrastrutture intelligenti, i sistemi ibridi e la spinta alla sostenibilità sono altre tendenze che stanno rapidamente trainando il mercato dei sistemi di energy harvesting a livello globale. Secondo un articolo pubblicato da NLM nel marzo 2023, diverse persone sono migrate attraverso le aree urbane e si prevede inoltre che entro la fine del 2030 il 60% della popolazione mondiale risiederà in aree urbane. Pertanto, vengono svelate diverse tipologie di applicazioni intelligenti per garantire uno stile di vita semplice, contribuendo positivamente allo sviluppo delle smart city. Inoltre, come affermato in un rapporto pubblicato dall'UNEP nel novembre 2023, si prevede che le emissioni di gas serra aumenteranno del 16% entro la fine del 2030, il che corrisponde attualmente a un aumento previsto del 3%. Tuttavia, si prevede che le emissioni si ridurranno del 28% sulla base del 42% previsto per il percorso di 1,5 °C e per il percorso di 2 °C previsto dall'Accordo di Parigi.

Chiave Sistema di raccolta di energia Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

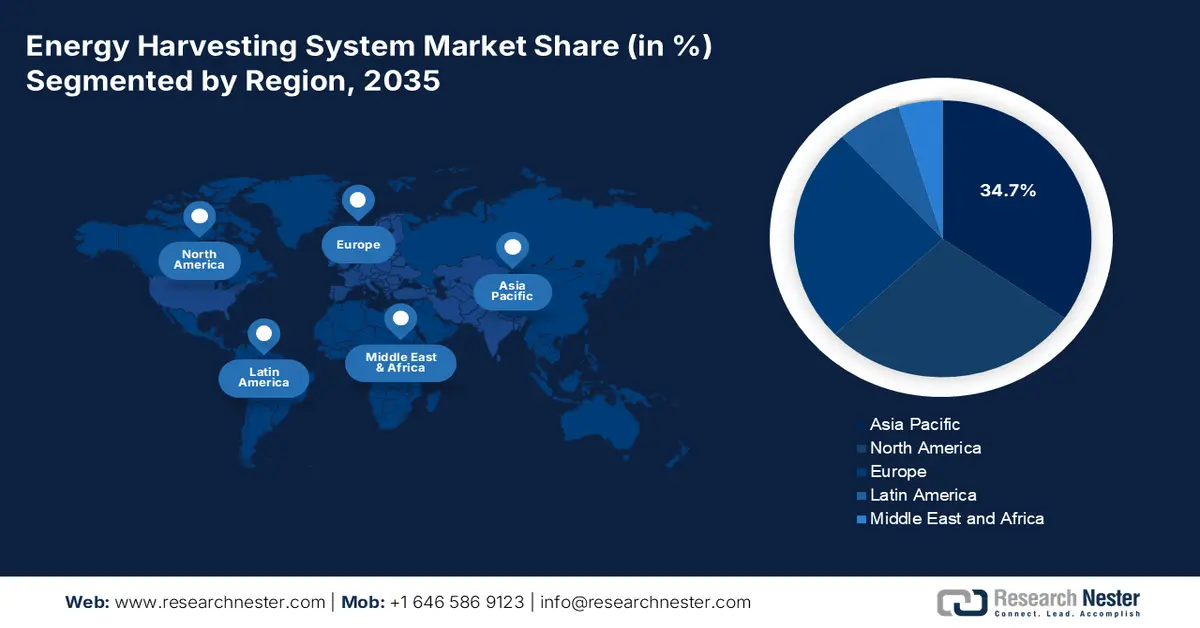

- Si prevede che l'area Asia-Pacifico raggiungerà una quota del 34,7% entro il 2035 nel mercato dei sistemi di raccolta di energia, sostenuta dalla rapida urbanizzazione, dall'espansione dell'adozione dell'IoT industriale e dalla diffusione dell'energia pulita

- L'Europa è destinata a emergere come la regione in più rapida crescita entro il 2035, accelerata dai mandati di decarbonizzazione industriale, dai progressi nell'elettronica a basso consumo e dall'espansione su larga scala delle energie rinnovabili

Informazioni sui segmenti:

- Si prevede che il segmento della raccolta di energia luminosa si assicurerà una quota dominante del 41,8% entro il 2035 nel mercato dei sistemi di raccolta di energia, supportato dalla sua capacità di alimentare in modo sostenibile l'elettronica autonoma attraverso un'efficiente conversione della luce ambientale

- Si prevede che il sottosegmento fotovoltaico (FV) acquisirà la seconda quota maggiore entro il 2035, sostenuto dalla sua efficacia nel fornire energia senza manutenzione a dispositivi a bassa potenza in applicazioni industriali ed edilizie.

Principali tendenze di crescita:

- Aumento dell'automazione industriale

- Aumento della domanda di elettronica di consumo

Sfide principali:

- Aumento delle spese iniziali e della complessità di integrazione

- Produzione di energia limitata e affidabilità

Attori principali: Analog Devices, Inc. (Stati Uniti), STMicroelectronics NV (Svizzera), Cypress Semiconductor Corporation (Stati Uniti), ABB Ltd. (Svizzera), Siemens AG (Germania), Schneider Electric SE (Francia), EnOcean GmbH (Germania), Microchip Technology Inc. (Stati Uniti), Fujitsu Limited (Giappone), TDK Corporation (Giappone), Murata Manufacturing Co., Ltd. (Giappone), Samsung Electronics Co., Ltd. (Corea del Sud), LG Chem Ltd. (Corea del Sud), Panasonic Holdings Corporation (Giappone), Hitachi, Ltd. (Giappone), Tata Chemicals Limited (India), Reliance Industries Limited (India), Petronas Chemicals Group Berhad (Malesia), CSIRO (Australia).

Globale Sistema di raccolta di energia Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 852,2 milioni di USD

- Dimensioni del mercato nel 2026: 939,8 milioni di USD

- Dimensione prevista del mercato: 2,05 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 10,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 34,7% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Vietnam, Indonesia, Brasile, Messico

Last updated on : 16 December, 2025

Mercato dei sistemi di raccolta dell'energia: fattori di crescita e sfide

Fattori di crescita

- Aumento dell'automazione industriale: la crescente domanda di sensori esenti da manutenzione nei settori manifatturiero, automobilistico e chimico sta gradualmente trainando il mercato dei sistemi di energy harvesting. Secondo un articolo pubblicato dall'IFR Organization nel settembre 2024, attualmente sono operative 4.281.585 unità di robotica in diverse fabbriche a livello globale, con un incremento del 10%. Inoltre, le installazioni annuali hanno superato consecutivamente il mezzo milione di unità quest'anno. Inoltre, a livello regionale, il 70% di tutti i robot di nuova installazione è stato installato in Asia, il 17% in Europa e il 10% in America al 2023. Inoltre, la Cina è considerata il più grande mercato di sistemi di energy harvesting, con 276.288 robot industriali installati al 2023, che rappresentano il 51% delle installazioni internazionali, rafforzando così l'esposizione del mercato.

Installazioni globali di robot operativi (2013-2023)

Anno | Unità |

2013 | 1.332 |

2014 | 1.472 |

2015 | 1.632 |

2016 | 1.838 |

2017 | 2.125 |

2018 | 2.441 |

2019 | 2.737 |

2020 | 3.027 |

2021 | 3.479 |

2022 | 3.904 |

2023 | 4.282 |

Fonte: Organizzazione IFR

- Aumento della domanda di elettronica di consumo: la disponibilità di dispositivi wireless, dispositivi indossabili e smartphone si basa in larga misura sull'energy harvesting, che aumenta notevolmente l'esposizione del mercato dei sistemi di energy harvesting a livello internazionale. Secondo un articolo pubblicato dall'Invest India Organization nel dicembre 2025, si prevede che il settore degli elettrodomestici e dell'elettronica di consumo in India raggiungerà i 300 miliardi di dollari entro la fine del 2025. Inoltre, si è registrata una crescita da 2 a 3 volte nel settore dei dispositivi indossabili e indossabili, dei beni di consumo durevoli e dei telefoni cellulari a livello internazionale, insieme a 29,1 miliardi di dollari di esportazioni di beni elettronici. Si prevede inoltre che il consumo di elettronica di consumo per la casa raggiungerà i 270 miliardi di dollari entro la fine del 2030, il che denota un'enorme domanda per il mercato dei sistemi di energy harvesting.

- Focus sull'innovazione dei semiconduttori: l'aspetto dei supercondensatori, dei wafer di GaAs e dei PMIC migliorati richiede una maggiore efficienza, che rappresenta un ulteriore fattore trainante per il mercato globale dei sistemi di energy harvesting. Come affermato in un articolo pubblicato dalla Semiconductors Organization nel 2025, i chip che alimentano gli smartphone moderni comprendono oltre 15 miliardi di transistor, ciascuno così piccolo da essere un virus e in grado di accendersi e spegnersi miliardi di volte al secondo. Inoltre, la capacità produttiva internazionale di chip degli Stati Uniti rappresentava solo il 10% nel 2022, il che denota maggiori opportunità nel prossimo futuro. Nel frattempo, il settore dei semiconduttori negli Stati Uniti continua a essere leader internazionale, con oltre il 50% del fatturato mondiale dei chip, il che lo rende adatto allo sviluppo del mercato.

Sfide

- Aumento dei costi iniziali e della complessità di integrazione: le tecnologie nel mercato dei sistemi di energy harvesting richiedono spesso materiali specializzati e componenti semiconduttori innovativi, che fanno aumentare i costi rispetto alle soluzioni convenzionali alimentate a batteria. L'integrazione di questi sistemi nelle infrastrutture industriali e chimiche esistenti è complessa e richiede la riprogettazione di sensori, controller e moduli di comunicazione. Per gli impianti chimici, dove sicurezza e affidabilità sono fondamentali, l'ammodernamento dei dispositivi di energy harvesting in ambienti pericolosi richiede test e certificazioni rigorosi, con un ulteriore aumento dei costi. Inoltre, le economie di scala non sono ancora pienamente realizzate, il che significa che i costi unitari rimangono elevati per applicazioni di nicchia. Ciò crea esitazione tra produttori e utenti finali, soprattutto in mercati sensibili ai costi come l'elettronica di consumo e le economie in via di sviluppo.

- Produzione di energia limitata e affidabilità: il mercato dei sistemi di energy harvesting è facilmente limitato dalla natura intermittente e variabile delle fonti di energia ambientale come luce, vibrazioni e segnali RF. Ad esempio, l'energy harvesting fotovoltaico è inefficace in ambienti scarsamente illuminati o interni, mentre i sistemi basati sulle vibrazioni dipendono da un'attività meccanica costante. Negli impianti chimici, dove i dispositivi di monitoraggio devono funzionare in modo continuo e affidabile, queste limitazioni rappresentano rischi per la sicurezza e la conformità. Le piccole quantità di energia raccolta spesso limitano le applicazioni a dispositivi a bassissima potenza, limitando la scalabilità a sistemi industriali più esigenti. Le tecnologie di accumulo come supercondensatori e microbatterie contribuiscono a tamponare l'energia, ma aggiungono costi e complessità. Problemi di affidabilità derivano anche da fattori ambientali, tra cui polvere, temperature estreme e l'esposizione a sostanze chimiche, che possono degradare i materiali di raccolta e ridurne l'efficienza.

Dimensioni e previsioni del mercato dei sistemi di raccolta di energia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

10,3% |

|

Dimensione del mercato dell'anno base (2025) |

852,2 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,05 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di raccolta di energia:

Analisi del segmento del tipo di fonte energetica

Si prevede che il segmento della raccolta di energia luminosa, che fa parte della tipologia di fonte energetica, raggiungerà la quota maggiore del mercato dei sistemi di raccolta di energia, pari al 41,8%, entro la fine del 2035. L'incremento del segmento è in gran parte attribuito alla sua importanza nell'alimentare dispositivi elettronici autonomi e di lunga durata, come dispositivi indossabili, sensori e dispositivi IoT, eliminando i costi operativi, riducendo la dipendenza dalle batterie, riducendo la manutenzione in località remote e fornendo una fonte di energia ecologica e sostenibile convertendo efficacemente la luce ambientale in elettricità. Secondo un articolo pubblicato da NLM nel febbraio 2024, il consumo internazionale di elettricità è stimato in 26.779 TWh nel 2022, con un aumento previsto di quasi il 9,3% entro la fine del 2025. Inoltre, la temperatura terrestre è aumentata di quasi 1,4 gradi Celsius, creando così una prospettiva ottimistica per la domanda complessiva del segmento.

Analisi del segmento tecnologico

Entro la fine del 2035, si prevede che il sottosegmento fotovoltaico (FV), che fa parte del segmento tecnologico, rappresenterà la seconda quota di mercato più grande nel mercato dei sistemi di energy harvesting. La crescita di questo sottosegmento è trainata dalla sua capacità di convertire la luce ambientale in energia elettrica utilizzabile per alimentare dispositivi a basso consumo. L'energy harvesting è particolarmente efficace nell'automazione industriale, nella gestione degli edifici e nell'elettronica di consumo, dove sensori e dispositivi IoT richiedono energia continua e senza manutenzione. L'industria chimica trae notevoli vantaggi dall'energy harvesting, poiché le apparecchiature di monitoraggio in ambienti pericolosi possono funzionare in modo autonomo senza dover sostituire le batterie, riducendo i tempi di fermo e migliorando la sicurezza. I progressi nelle celle solari a film sottile e nei wafer di arseniuro di gallio hanno migliorato l'efficienza, consentendo ai moduli fotovoltaici di funzionare anche in condizioni di scarsa illuminazione interna.

Analisi del segmento dei componenti

Sulla base del componente, si prevede che il segmento dei circuiti integrati per la gestione dell'alimentazione (PMIC) nel mercato dei sistemi di energy harvesting rappresenterà la terza quota di mercato più grande nel mercato dei sistemi di energy harvesting durante il periodo di previsione. Lo sviluppo del segmento è fortemente stimolato dalla garanzia che piccoli input di energia intermittenti provenienti da fonti come il fotovoltaico, il termoelettrico o la raccolta di energia a radiofrequenza (RF) siano stabilizzati e forniti in modo affidabile ai dispositivi. La loro importanza è amplificata nelle applicazioni dell'industria chimica, dove il monitoraggio continuo di temperatura, pressione ed emissioni richiede un'alimentazione affidabile in ambienti pericolosi. I progressi nella progettazione dei semiconduttori hanno reso possibili PMIC a bassissimo consumo con una maggiore efficienza di conversione, supportando la miniaturizzazione e l'integrazione nei dispositivi IoT.

La nostra analisi approfondita del mercato dei sistemi di raccolta dell'energia include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di fonte energetica |

|

Tecnologia |

|

Componente |

|

Applicazione |

|

Tipo di sensore |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di raccolta dell'energia - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che la regione Asia-Pacifico, nel mercato dei sistemi di energy harvesting, raggiungerà la quota più elevata, pari al 34,7%, entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata dall'aumento dell'urbanizzazione, dalla diffusione dell'IoT industriale e dalla diffusione capillare dell'energia pulita. Inoltre, l'espansione manifatturiera del Sud-est asiatico, la rapida crescita economica dell'India e la diffusione dell'energia pulita in Cina hanno creato abbondante energia ambientale per sensori autoalimentati in infrastrutture intelligenti, fabbriche e industrie chimiche. Secondo un articolo pubblicato dall'IEA nel 2025, la domanda di energia è aumentata di oltre il 35%, con un'impennata del consumo di elettricità di oltre il 60%. Questo è facilmente spiegabile da un aumento del 12% del tasso di accessibilità all'elettricità, dall'aumento del reddito e dell'urbanizzazione, e dalla crescita del settore dei consumi per la creazione di esigenze di raffreddamento e altri elettrodomestici.

La Cina sta crescendo in modo significativo nel mercato dei sistemi di energy harvesting, grazie all'implementazione su larga scala dell'IoT industriale, agli ecosistemi di produzione elettronica consolidati e all'ineguagliabile aumento della capacità di energia pulita. Secondo l'articolo dell'IEA del 2025, il Paese ha rappresentato il 40% dell'espansione della capacità di produzione di energia rinnovabile a livello internazionale, alimentata dall'integrazione ottimizzata dei sistemi, dai bassi tassi di riduzione e dalla maggiore competitività sia dell'eolico terrestre che del solare fotovoltaico. Inoltre, il consumo di elettricità pro capite nel Paese copriva oltre il 557% nel 2023, insieme al 43% dell'intensità energetica dell'economia e al 24,2% della quota di produzione di energia da fonti rinnovabili nel 2022. Inoltre, il 18% dell'approvvigionamento energetico complessivo deriva dal petrolio, l'8% dal gas naturale e il 61% dal carbone, contribuendo così positivamente alla crescita e all'elevazione del mercato dei sistemi di energy harvesting.

L'ascesa dell'India nel mercato dei sistemi di raccolta di energia è dovuta anche alla crescente digitalizzazione dei settori chimico e manifatturiero, agli investimenti in energia pulita e alla rapida crescita industriale. Secondo un articolo pubblicato da Invest India Government nel dicembre 2025, il panorama energetico del Paese ha attraversato con successo un'enorme transizione, con il Paese che ha ottenuto un significativo aumento, senza precedenti, del 50% della sua capacità elettrica installata complessiva da fonti di combustibili non fossili a partire da luglio 2025. Inoltre, il Paese ha garantito un ammodernamento radicale nella diversificazione del suo mix energetico, riducendo la dipendenza dai combustibili fossili tradizionali, pur mantenendo l'obiettivo di 500 GW di energia da combustibili non fossili entro la fine del 2030. Pertanto, con tale obiettivo, esiste un'enorme opportunità di crescita per il mercato del Paese.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dei sistemi di energy harvesting, emergerà come la regione in più rapida crescita entro la fine del periodo di previsione. Lo sviluppo del mercato nella regione è fortemente sostenuto dalla decarbonizzazione industriale, che impone l'obbligo di sensori pervasivi in infrastrutture e fabbriche, dalla maturazione dell'elettronica a basso consumo e dall'accelerazione dell'implementazione delle energie rinnovabili. Secondo un articolo pubblicato da Ember Energy Organization nel giugno 2022, la regione si pone l'obiettivo di raggiungere il 70-80% di energia solare ed eolica entro la fine del 2035, insieme a meno dell'1% di energia a carbone entro il 2030 e al 5% di energia a gas entro il 2035. Inoltre, l'ammodernamento della scala solare ed eolica, insieme alla quadruplicazione della crescita, richiede un finanziamento iniziale compreso tra 300 e 750 miliardi di euro. Inoltre, la generazione di energia tramite tecnologia può ridurre in modo incontrollato l'uso del gas, rappresentando così un'enorme opportunità di crescita per il mercato dei sistemi di energy harvesting.

Produzione annuale di energia per tecnologia in Europa (2020-2050)

Fonti di energia | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

Politica dichiarata (TWh) | ||||||

Eolico onshore | 487,5 | 746,8 | 941.5 | 1.540,6 | 2.030,7 | 2.359,6 |

Eolico offshore | 148.3 | 429,5 | 579.2 | 939.3 | 1.191,0 | 1.220,4 |

Solare | 234.2 | 469.2 | 553,9 | 1.124,1 | 1.414,8 | 1.614,9 |

Nucleare | 722.4 | 703.4 | 637.0 | 403.0 | 539,8 | 321.6 |

Idroelettrico | 538.3 | 539,9 | 539,9 | 539.7 | 529,8 | 539,8 |

Gas di base | 802.0 | 546.3 | 507.4 | 132.4 | 14.1 | - |

Picco di gas | 43.3 | 14.2 | 39.3 | 19.6 | 14.1 | - |

CCS del gas | - | - | - | 344,6 | 232.0 | 354,6 |

Carbone | 802.0 | 42.7 | 28.7 | - | - | - |

Idrogeno | - | - | - | - | 18.5 | 63.1 |

Olio | 0,7 | 0,3 | 0,7 | 0,8 | 0,6 | - |

Altre fonti energetiche rinnovabili | 169,9 | 175,3 | 173.3 | 158.1 | 158.2 | 160.1 |

Tecnologia guidata (TWh) | ||||||

Eolico onshore | 552.0 | 1.097,5 | 1.638,2 | 2.112,9 | 2.499,0 | 2.836,7 |

Eolico offshore | 175,6 | 536.2 | 856,5 | 1.081,3 | 1.221,9 | 1.386,2 |

Solare | 276.2 | 698,8 | 932.7 | 1.067,9 | 1.202,8 | 1.156,0 |

Nucleare | 716.6 | 614.6 | 425,9 | 198,4 | 132,5 | 120,6 |

Idroelettrico | 537.7 | 539.1 | 539.2 | 539.1 | 539.1 | 539.2 |

Gas di base | 954.7 | 473,8 | 242.2 | 128.7 | 96,4 | - |

Picco di gas | 52.9 | 32.9 | 40.8 | 55,6 | 34.6 | - |

CCS del gas | - | 16.1 | 189,2 | 279,6 | 225.2 | 320.4 |

Carbone | 94.7 | 17.3 | 10.5 | 4.0 | - | - |

Idrogeno | - | - | - | 15.5 | 26.0 | 98.7 |

Olio | 0,5 | 0,8 | 1.4 | 1.9 | 1.0 | - |

Altre fonti energetiche rinnovabili | 176,6 | 174,4 | 171.0 | 162.1 | 161.0 | 159,9 |

Cambiamento di sistema (TWh) | ||||||

Eolico onshore | 564,9 | 1.179,8 | 1.761,7 | 2.211,6 | 2.170,5 | 2.207,5 |

Eolico offshore | 182.3 | 557.3 | 903.9 | 1.194,6 | 1.159,5 | 1.111,2 |

Solare | 324.3 | 1.080,2 | 1.615,6 | 1.624,2 | 1.604,0 | 1.484,1 |

Nucleare | 584.2 | 319,4 | 150,6 | 79,5 | 53,5 | 50.3 |

Idroelettrico | 537.7 | 539.0 | 539.1 | 518,9 | 516.4 | 519.2 |

Gas di base | 1.081,7 | 439.4 | 36.6 | - | - | - |

Picco di gas | 83,9 | 44.7 | 151,4 | - | - | - |

CCS del gas | - | - | - | - | - | - |

Carbone | 86.1 | - | - | - | - | - |

Idrogeno | - | 16.8 | 114,9 | 156,9 | 132.4 | 111.4 |

Olio | 0,5 | 1.0 | 5.7 | - | - | - |

Altre fonti energetiche rinnovabili | 181.3 | 171,8 | 173,8 | 156,8 | 154.7 | 154,9 |

Fonte: Ember Energy Organization

La Germania sta guadagnando sempre più terreno nel mercato dei sistemi di energy harvesting grazie alla transizione energetica sostenibile, ai rigorosi requisiti di efficienza e alla sua massiccia base industriale. Inoltre, l'evoluzione del mix energetico del Paese, insieme alla modernizzazione industriale, ha portato a una domanda di sensori autoalimentati nei processi chimici, inclusi sistemi di sicurezza, rilevamento delle perdite e monitoraggio delle condizioni per ridurre il funzionamento senza batterie e con cablaggio. Come affermato in un articolo pubblicato dall'ITA nell'agosto 2025, il Paese si prefigge di raggiungere l'80% del suo obiettivo di approvvigionamento elettrico da fonti rinnovabili entro la fine del 2030, e ha già raggiunto con successo il 59% nel 2024. Inoltre, prevede di ridurre le emissioni di gas serra del 65% entro il 2030, con l'obiettivo di raggiungere l'obiettivo della neutralità carbonica entro la fine del 2045, rendendolo così idoneo a stimolare la crescita del mercato.

Anche il mercato dei sistemi di energy harvesting nel Regno Unito è in crescita, grazie alla forte diffusione di infrastrutture intelligenti, alla digitalizzazione della rete e alla rapida diffusione delle energie rinnovabili. Inoltre, si prevede che l'energia a basse emissioni di carbonio del Paese supererà quella dei combustibili fossili, con l'eolico che si avvicina gradualmente alla fonte energetica più importante, sviluppando gradienti termici, vibrazioni e abbondante luce. Inoltre, come indicato nel rapporto sui dati del governo britannico di settembre 2025, la quota di produzione di energia elettrica del Paese, derivante da fonti rinnovabili, ha raggiunto l'ultimo livello record del 54,5% della produzione complessiva. Inoltre, si è registrato un aumento del 10% della produzione eolica offshore, che ha raggiunto i 10,8 TWh, insieme a un aumento del 27% della produzione solare, che ha raggiunto i 7,1 TWh. Infine, la produzione solare rappresenta un record dell'11,0% della produzione regionale complessiva, con un contributo crescente sia in termini di capacità che di ore di sole, aumentando così l'esposizione del mercato dei sistemi di energy harvesting.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America registrerà una crescita considerevole nel mercato dei sistemi di energy harvesting nei tempi previsti. La crescita del mercato nella regione è trainata in modo significativo da un'implementazione record delle energie rinnovabili, dall'aumento della produzione pulita e da programmi di efficienza industriale sostenuti. Tutti questi fattori creano fonti di energia ambientale pervasive per sensori autoalimentati in reti logistiche, edifici e fabbriche. Secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti (DOE) nel settembre 2022, l'organo amministrativo ha presentato i Better Plants Progress Updates 2022, evidenziando efficacemente la leadership di oltre 270 aziende di servizi idrici e produttori. Hanno collaborato con il DOE per migliorare l'efficienza idrica ed energetica e hanno risparmiato congiuntamente 10,6 miliardi di dollari in spese energetiche, oltre 130 milioni di tonnellate di anidride carbonica e 2,2 quadrilioni di unità termiche britanniche (BTU) di energia.

Il mercato dei sistemi di energy harvesting negli Stati Uniti sta guadagnando sempre più visibilità, grazie alla presenza di programmi di efficienza industriale, all'espansione della produzione di energia pulita, all'esistenza del programma EPA Green Chemistry e alle innovative strategie di produzione del NIST. Secondo un rapporto pubblicato dalla Climate Group Organization nel 2022, l'Infrastructure Investment and Jobs Act (IIJA) ha autorizzato in modo significativo 1,2 trilioni di dollari e 550 miliardi di dollari, entrambi destinati a infrastrutture energetiche, climatiche, idriche e di trasporto. Inoltre, l'Inflation Reduction Act (IRA) prevede una spesa di 369 miliardi di dollari per sovvenzioni e programmi basati sul cambiamento climatico. Inoltre, questo specifico disegno di legge ha posizionato il Paese sulla strada giusta per una riduzione stimata delle emissioni del 40% entro la fine del 2030, rendendolo quindi adatto alla crescita del mercato.

Il mercato dei sistemi di energy harvesting in Canada è in crescita anche grazie agli investimenti nella transizione verso l'energia pulita, alla presenza di programmi di decarbonizzazione industriale, all'Internet of Things (IoT) e all'implementazione di smart city, nonché alla conformità e alla sicurezza ambientale. Come affermato in un articolo pubblicato dal governo canadese nel novembre 2025, il Net Zero Accelerator (NZA) è considerato un'iniziativa in base alla quale le aziende regionali contribuiscono agli sforzi internazionali raggiungendo efficacemente l'ambizioso obiettivo di ridurre le emissioni di gas serra del 40-45% entro la fine del 2030 e raggiungere l'azzeramento netto entro la fine del 2050. Inoltre, l'NZA sostiene attivamente il piano climatico ampliato del governo, denominato "A Healthy Environment and a Healthy Economy", per creare un'economia solida in grado di prosperare in un mondo a basse emissioni di carbonio a vantaggio della popolazione. Inoltre, con quasi 8 miliardi di dollari in sovvenzioni a sostegno di investimenti su larga scala in importanti settori industriali in tutto il paese, il mercato è in crescita.

Principali attori del mercato dei sistemi di raccolta dell'energia:

- Texas Instruments Incorporated (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Analog Devices, Inc. (Stati Uniti)

- STMicroelectronics NV (Svizzera)

- Cypress Semiconductor Corporation (Stati Uniti)

- ABB Ltd. (Svizzera)

- Siemens AG (Germania)

- Schneider Electric SE (Francia)

- EnOcean GmbH (Germania)

- Microchip Technology Inc. (Stati Uniti)

- Fujitsu Limited (Giappone)

- TDK Corporation (Giappone)

- Murata Manufacturing Co., Ltd. (Giappone)

- Samsung Electronics Co., Ltd. (Corea del Sud)

- LG Chem Ltd. (Corea del Sud)

- Panasonic Holdings Corporation (Giappone)

- Hitachi, Ltd. (Giappone)

- Tata Chemicals Limited (India)

- Reliance Industries Limited (India)

- Gruppo Petronas Chemicals Berhad (Malesia)

- CSIRO (Australia)

- Texas Instruments Incorporated è leader nell'elettronica a basso consumo e nei circuiti integrati per la gestione dell'alimentazione, fondamentali per le applicazioni di energy harvesting. Le sue innovazioni nei semiconduttori a bassissimo consumo consentono di realizzare sensori e dispositivi autoalimentati, ampiamente utilizzati nei sistemi di monitoraggio industriale e chimico.

- Analog Devices, Inc. è specializzata nelle tecnologie di elaborazione e rilevamento del segnale, fornendo soluzioni avanzate per la raccolta di energia da vibrazioni, calore e radiofrequenza. I suoi componenti sono fondamentali per le applicazioni dell'industria chimica, dove il monitoraggio preciso e il funzionamento autonomo sono essenziali.

- STMicroelectronics NV sviluppa solitamente microcontrollori, sensori e PMIC che supportano l'integrazione dell'energy harvesting nell'IoT industriale e nell'automazione dei processi chimici. L'attenzione dell'azienda verso l'elettronica sostenibile è in linea con la spinta europea verso tecnologie chimiche verdi e iniziative di economia circolare.

- Cypress Semiconductor Corporation è nota per le sue soluzioni wireless ed efficienti dal punto di vista energetico, tra cui moduli di energy harvesting per dispositivi IoT. La sua tecnologia supporta le applicazioni dell'industria chimica riducendo la dipendenza dalle batterie e consentendo un monitoraggio continuo.

- ABB Ltd. è leader internazionale nell'automazione industriale e nell'elettrificazione, integrando sistemi di energy harvesting in fabbriche intelligenti e impianti chimici. Le sue soluzioni migliorano l'efficienza operativa, la sicurezza e la sostenibilità implementando sensori autonomi e dispositivi di monitoraggio in ambienti industriali complessi.

Ecco un elenco dei principali attori che operano nel mercato globale dei sistemi di raccolta di energia:

Il mercato internazionale dei sistemi di energy harvesting è estremamente competitivo, con importanti attori provenienti da Australia, Malesia, India, Corea del Sud, Giappone, Stati Uniti ed Europa che ne alimentano il progresso. Inoltre, le aziende si stanno concentrando su partnership strategiche, programmi di sostenibilità promossi dal governo e investimenti in ricerca e sviluppo per espandere la propria posizione sul mercato. Inoltre, le aziende con sede in Europa hanno prontamente sfruttato il Green Deal per estendere i processi chimici sostenibili, mentre le aziende sudcoreane e giapponesi hanno investito ingenti somme in materiali innovativi, come i wafer di GaAs. Inoltre, nel settembre 2024, Honda Motor Co. ha dichiarato che la proprietà del suo stabilimento automobilistico di Saitama è stata certificata come OECM (Economic Energy Emissions Commission) dal Ministero dell'Ambiente (MOE) giapponese. Questa certificazione premia l'impegno dell'azienda nel perseguire la neutralità carbonica, insieme alla circolazione di risorse energetiche pulite attraverso l'installazione di impianti di accumulo e di generazione di energia solare, adatti quindi alla crescita del mercato dei sistemi di energy harvesting.

Panorama aziendale del mercato dei sistemi di raccolta dell'energia:

Sviluppi recenti

- Nell'aprile 2025, Asahi Kasei Microdevices ha creato con successo l'AP4413, l'ultima serie di circuiti integrati di gestione dell'alimentazione a bassissima corrente (PMIC), ideali anche per i sistemi di ricarica delle batterie utilizzati nelle applicazioni di energy harvesting.

- Nel settembre 2023, Sony Semiconductor Solutions Corporation ha comunicato di aver effettivamente creato un modulo di raccolta di energia che utilizza l'energia del rumore delle onde elettromagnetiche, che viene coltivata durante il processo di sviluppo del sintonizzatore per generare maggiore potenza dal rumore delle onde elettromagnetiche.

- Report ID: 8322

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.