Prospettive di mercato degli inverter per veicoli elettrici:

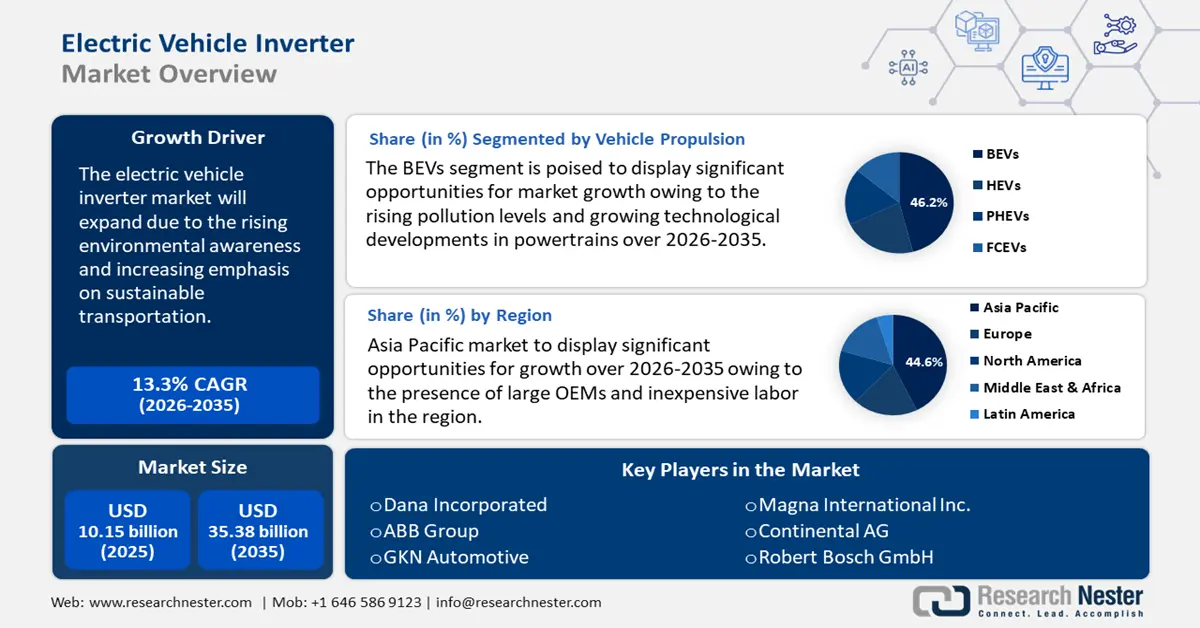

Il mercato degli inverter per veicoli elettrici ha superato i 10,15 miliardi di dollari nel 2025 e si prevede che raggiungerà i 35,38 miliardi di dollari entro il 2035, registrando un CAGR di circa il 13,3% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore degli inverter per veicoli elettrici è stimata in 11,36 miliardi di dollari.

L'espansione del mercato degli inverter per veicoli elettrici è strettamente legata alla crescente consapevolezza ambientale e alla crescente attenzione rivolta al trasporto sostenibile, che hanno notevolmente incrementato l'adozione globale dei veicoli elettrici.

Inoltre, l'urgenza di ridurre le emissioni di carbonio, unita alla riduzione dei costi di produzione e agli incentivi governativi per l'acquisto di veicoli elettrici, sta ulteriormente stimolando la domanda di fonti di energia rinnovabile come l'energia solare ed eolica. Ad esempio, dal 1° gennaio, il governo degli Stati Uniti ha erogato 2 miliardi di dollari in crediti d'imposta anticipati per l'acquisto di veicoli elettrici (EV) presso i punti vendita per oltre 300.000 automobili nell'ottobre 2024. Inoltre, in India, il Consiglio dei Ministri ha autorizzato il programma PM Electric Drive Revolution in Innovative Vehicle Enhancement (PM E-DRIVE), che costerà 128 milioni di dollari ed è entrato in vigore il 1° ottobre 2024, con scadenza al 31 marzo 2026. Gli obiettivi principali del programma sono la creazione di un solido ecosistema produttivo di veicoli elettrici a livello nazionale, la costruzione delle necessarie infrastrutture di ricarica e l'accelerazione dell'adozione dei veicoli elettrici.

Chiave Inverter per veicoli elettrici Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

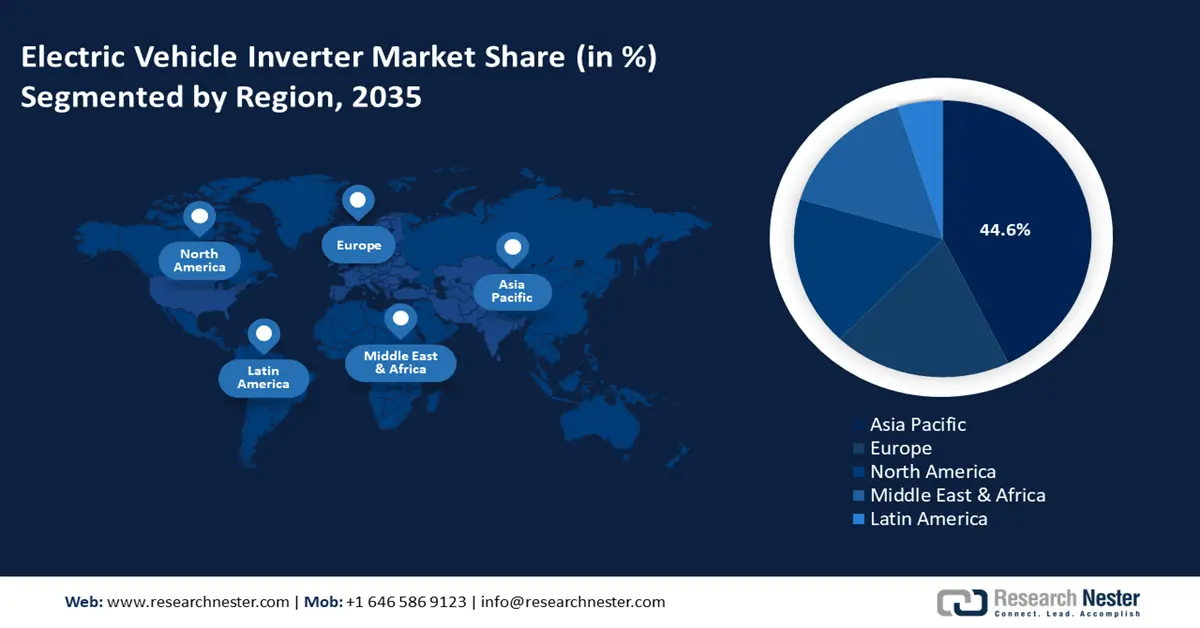

- Il mercato degli inverter per veicoli elettrici nell'area Asia-Pacifico rappresenterà una quota del 44,60% entro il 2035, trainato dal crescente potere d'acquisto dei consumatori, dai bassi livelli di penetrazione delle automobili e dall'aumento della produzione di veicoli.

Approfondimenti sul segmento:

- Si prevede che il segmento delle bevande nel mercato degli inverter per veicoli elettrici raggiungerà una quota del 46,20% entro il 2035, trainato dalle crescenti preoccupazioni ambientali, dai progressi tecnologici nell'elettronica di potenza e dal miglioramento dell'efficienza degli inverter.

Principali trend di crescita:

- Crescente adozione di sistemi di ricarica wireless per veicoli elettrici

- Avvento della ricarica bidirezionale

Principali sfide:

- Durata limitata della batteria

- Costo elevato dei materiali

Attori principali: Dana Incorporated, ABB Group, GKN Automotive, Magna International Inc., Continental AG, Robert Bosch GmbH, Eaton Corporation Plc, BorgWarner Inc., Marelli Holdings Co., Ltd., Infineon Technologies AG.

Globale Inverter per veicoli elettrici Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 10,15 miliardi di USD

- Dimensioni del mercato nel 2026: 11,36 miliardi di USD

- Dimensioni previste del mercato: 35,38 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 13,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 44,6% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, Corea del Sud

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato degli inverter per veicoli elettrici:

Fattori di crescita

Crescente adozione di sistemi di ricarica wireless per veicoli elettrici: i sistemi di ricarica wireless richiedono inverter ad alta frequenza che convertono la corrente continua in corrente alternata, che viene trasmessa in modalità wireless al veicolo. Il ruolo cruciale che i convertitori CA/CC e CC-CC svolgono nella gestione e conversione dell'energia elettrica tra i sistemi di trasmissione e ricezione giustifica la loro progettazione e il loro funzionamento ben studiati. La tensione fornita viene modificata da bassa ad alta frequenza utilizzando un inverter ad alta frequenza. Un'alta frequenza contribuisce all'aumento della variazione di flusso del trasmettitore, che aumenta il fattore di accoppiamento. La capacità di trasferire potenza è migliorata da un elevato fattore di accoppiamento.

I produttori di veicoli elettrici stanno integrando sistemi di ricarica wireless nelle loro auto, con la crescita dell'infrastruttura per la ricarica wireless , che aumenta la domanda di inverter sofisticati che offrano tempi di ricarica più rapidi e una migliore esperienza utente. Secondo l'Agenzia Internazionale per l'Energia (IEA), alla fine del 2022 c'erano 2,7 milioni di stazioni di ricarica pubbliche, con oltre 900.000 installate nello stesso anno a livello globale. Questo rappresenta un aumento del 55% rispetto al 2021 ed è equivalente al tasso di crescita del 50% pre-pandemia tra il 2015 e il 2019.Emergenza della ricarica bidirezionale: il ruolo dell'elettronica di potenza nella ricarica delle batterie dei veicoli elettrici è diventato ancora più complesso e sofisticato con l'introduzione della tecnologia di ricarica bidirezionale, nota anche come Vehicle-to-Grid (V2G). Questi sistemi sono inoltre dotati di elettronica di potenza progettata per caricare l'auto e restituire energia dalla batteria alla rete o all'abitazione durante i blackout o i periodi di elevata richiesta. Nei sistemi di ricarica wireless per veicoli elettrici, l'elettronica di potenza regola la potenza in base al flusso dalla batteria del veicolo alla bobina primaria, alla bobina secondaria e alla rete. La combinazione di processi, rettifica e inversione garantisce trasferimenti di energia potenti senza sacrificare i protocolli e i requisiti di sicurezza. La crescente domanda di tecnologia di ricarica bidirezionale ha aumentato l'adozione di inverter avanzati per controllare algoritmi avanzati per dirigere il flusso di potenza bidirezionale, garantire la stabilità della rete e migliorare il trasferimento di energia.

Progressi nella tecnologia degli inverter: gli inverter di potenza sono in continuo miglioramento in termini di efficienza energetica, resistenza termica e affidabilità. Sono utilizzati anche nelle automobili ibride e a celle a combustibile, nonché nei veicoli elettrici a batteria, dove fungono da bilanciamento e backup per il funzionamento continuo dei sistemi elettrici del veicolo. Gli inverter moderni sono leggeri e compatti in termini di peso e dimensioni, soprattutto se confrontati con la massa complessiva del veicolo. I vantaggi della riduzione del peso dell'inverter diminuiscono nei veicoli commerciali con pesi a vuoto significativamente maggiori.

I principali attori del mercato stanno lanciando nuovi prodotti che stanno trainando la crescita del mercato degli inverter per veicoli elettrici. Ad esempio, a settembre 2021, Hitachi Astemo, Ltd. e Hitachi, Ltd. hanno annunciato congiuntamente lo sviluppo di un sistema di trasmissione diretta compatto e leggero per il mercato dei veicoli elettrici in crescita, che integra freno, inverter e motore in un'unica unità. Inoltre, si prevede che i semiconduttori SiC e GaN sostituiranno i tradizionali transistor al silicio negli inverter di trazione, offrendo maggiore efficienza, velocità di commutazione più elevate e una maggiore densità di potenza.

Sfide

Durata limitata della batteria: la parte più costosa di un veicolo elettrico è la batteria e, con il passare del tempo, sorgono preoccupazioni relative alle spese di manutenzione e ai programmi di sostituzione. Sebbene la tecnologia delle batterie si stia sviluppando rapidamente, le moderne auto elettriche hanno spesso un'autonomia di soli 400-500 km prima di dover essere ricaricate. Molti automobilisti temono di rimanere bloccati durante lunghi viaggi su strada senza punti di ricarica facilmente accessibili a causa di questa ansia. La diffusione dei veicoli elettrici dipenderà dalla risoluzione dei problemi di durata della batteria e dal notevole aumento dell'autonomia del veicolo attraverso progressi nella tecnologia di ricarica e nelle dimensioni delle batterie.

Elevato costo dei materiali: grazie alle loro eccellenti caratteristiche elettriche e alle minime perdite di potenza, il carburo di silicio (SiC) e l'ossido di grafene (GaN) sono semiconduttori cruciali per aumentare l'efficienza degli inverter di potenza nei veicoli elettrici. Gli inverter di potenza richiedono investimenti iniziali maggiori poiché questi semiconduttori sono più costosi e difficili da produrre rispetto ai semiconduttori convenzionali a base di silicio. Pertanto, l'elevato costo di questi materiali ostacolerà la crescita del mercato degli inverter per veicoli elettrici.

Dimensioni e previsioni del mercato degli inverter per veicoli elettrici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

13,3% |

|

Dimensione del mercato dell'anno base (2025) |

10,15 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

35,38 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli inverter per veicoli elettrici:

Analisi del segmento di propulsione del veicolo

Entro il 2035, il segmento dei veicoli elettrici a batteria (BEV) dovrebbe conquistare una quota di mercato degli inverter per veicoli elettrici superiore al 46,2%. La crescita del segmento può essere attribuita alla crescente preoccupazione che l'aumento dei livelli di inquinamento stia causando cambiamenti climatici e condizioni meteorologiche avverse in tutto il mondo. Secondo l'Organizzazione Internazionale dei Costruttori di Veicoli a Motore (OIM), il 16% delle emissioni di CO2 di origine antropica a livello mondiale è causato dal trasporto automobilistico. Inoltre, per alimentare i loro motori elettrici, i veicoli elettrici a batteria (BEV) utilizzano inverter per trasformare l'elettricità a corrente continua (CC) delle loro batterie in corrente alternata (CA). Inoltre, i semiconduttori ad ampio bandgap come il carburo di silicio e il nitruro di gallio sono tra gli sviluppi tecnologici nell'elettronica di potenza che stanno promuovendo l'aumento dell'efficienza degli inverter, che aumenterà le prestazioni e l'autonomia dei veicoli elettrici.

Analisi del segmento del tipo di inverter

Il segmento IGBT nel mercato degli inverter per veicoli elettrici acquisirà una quota considerevole nel periodo di previsione. Trasformando la corrente continua delle batterie in corrente alternata per alimentare i motori elettrici, gli IGBT (transistor bipolari a gate isolato) sono componenti essenziali delle auto elettriche. Questi inverter sono perfetti per le applicazioni EV grazie alla loro elevata efficienza, ai rapidi tempi di commutazione e alla capacità di gestire tensioni e correnti elevate. La crescente domanda di veicoli elettrici dovuta alle preoccupazioni ambientali e alle politiche governative a sostegno della mobilità sostenibile sono i principali fattori che guidano il mercato degli inverter IGBT per veicoli elettrici.

Analisi del segmento del tipo di veicolo

Si stima che il segmento delle autovetture acquisirà una quota di mercato significativa per gli inverter per veicoli elettrici entro il 2035. Un inverter per veicoli elettrici è un componente essenziale delle autovetture che trasforma la corrente continua (CC) immagazzinata nella batteria in corrente alternata (CA) per alimentare il motore elettrico. Questa conversione è necessaria per regolare la velocità e la coppia del motore, consentendo un'accelerazione fluida e un funzionamento efficace del veicolo elettrico. La continua ricerca di una maggiore efficienza energetica e autonomia è uno dei fattori che spinge lo sviluppo di inverter per veicoli elettrici nelle autovetture. Il miglioramento dell'efficacia dell'inverter aumenta l'autonomia dei veicoli elettrici con una singola carica, rendendoli più utili per l'uso quotidiano. Inoltre, i miglioramenti nella tecnologia degli inverter per veicoli elettrici contribuiscono a ridurre le perdite di energia durante la conversione di potenza, migliorando le prestazioni complessive e riducendo i costi di gestione per i proprietari di veicoli elettrici.

La nostra analisi approfondita del mercato globale degli inverter per veicoli elettrici include i seguenti segmenti:

Tipo di inverter |

|

Gamma di potenza |

|

Propulsione del veicolo |

|

Tipo di veicolo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato degli inverter per veicoli elettrici:

Approfondimenti sul mercato APAC

Nel mercato degli inverter per veicoli elettrici, la regione Asia-Pacifico dovrebbe acquisire una quota di fatturato superiore al 44,6% entro il 2035. Il mercato è in espansione grazie al crescente potere d'acquisto dei consumatori, che ha incrementato le vendite di veicoli elettrici. I bassi livelli di penetrazione del mercato automobilistico, i vantaggi in termini di costi per gli OEM e la crescente produzione di veicoli presentano prospettive di mercato allettanti per le case automobilistiche e i fornitori di componenti automobilistici. Numerosi grandi OEM hanno aperto stabilimenti produttivi nella regione o hanno stretto partnership con importanti case automobilistiche nazionali grazie ai bassi costi di produzione e alla manodopera a basso costo.

Il governo cinese sta incoraggiando la popolazione a guidare auto elettriche. Si prevede che il mercato degli inverter per veicoli elettrici in Cina aumenterà grazie ai contratti e agli accordi per la vendita di autobus elettrici tra le case automobilistiche cinesi e altre nazioni. L'adozione della mobilità elettrica e l'aumento della produzione di veicoli destinati all'esportazione verso altre nazioni sono i principali fattori che dovrebbero aumentare la domanda di inverter per auto elettriche in Cina. Secondo la Commissione per il Commercio Internazionale degli Stati Uniti, dal 2018 al 2023, le esportazioni cinesi di veicoli elettrici sono cresciute del 1.016%, raggiungendo circa 1,6 milioni di unità nel 2023 (il valore più alto tra tutti gli esportatori). Da 295 milioni di dollari nel 2018 a 36,7 miliardi di dollari nel 2023, il valore delle esportazioni cinesi di veicoli elettrici è aumentato di un ulteriore 12.334%. Dal 2021, la Cina è anche il secondo maggiore esportatore di veicoli elettrici in termini di valore.

Inoltre, l'India presenta un tasso di urbanizzazione e di attenzione all'ambiente più elevato, e le sue città più grandi sono all'avanguardia nel trend di adozione dei veicoli elettrici. Nel 2023, si stimava che la popolazione urbana indiana, in percentuale sulla popolazione complessiva del Paese, fosse pari al 36,36%. Questa concentrazione urbana determina una domanda significativa di veicoli elettrici e di inverter per veicoli elettrici. Sono stati compiuti progressi significativi anche nello sviluppo delle infrastrutture di ricarica per veicoli elettrici nel Paese, il che ha migliorato la sostenibilità del mercato degli inverter per veicoli elettrici in relazione all'adozione di questi veicoli.

Approfondimenti sul mercato europeo

Il mercato europeo degli inverter per veicoli elettrici deterrà una quota sostanziale nel periodo di previsione. L'adozione su larga scala dei veicoli elettrici è alimentata da leggi più severe sull'inquinamento e da programmi e sussidi governativi in importanti nazioni, tra cui Germania, Francia e Regno Unito, aumentando la necessità di inverter nella regione. Ad esempio, la Commissione Europea ha proposto Euro 7, un nuovo standard sulle emissioni per le auto stradali, nel novembre 2022. In linea con l'obiettivo di inquinamento zero del Green Deal, le nuove normative ridurranno significativamente l'inquinamento atmosferico dei nuovi veicoli a motore (sia leggeri che pesanti) venduti nell'UE. Inoltre, la presenza di importanti case automobilistiche internazionali offre ai produttori europei di inverter l'accesso a un mercato vincolato di inverter per veicoli elettrici.

Grazie ai suoi sforzi pionieristici per la transizione alla mobilità elettrica, la Germania in particolare ha dimostrato un potenziale enorme. Per le auto elettriche di fascia alta, diversi importanti fornitori automobilistici tedeschi hanno sviluppato inverter e tecnologie all'avanguardia. Di conseguenza, l'Europa è ora più competitiva nel segmento di mercato degli inverter per veicoli elettrici di fascia alta. Per rafforzare le economie locali, la Germania e altri Paesi incoraggiano attivamente la produzione e l'innovazione all'interno della filiera nazionale dei veicoli elettrici.

Attori del mercato degli inverter per veicoli elettrici:

- Dana Incorporated

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Gruppo ABB

- GKN Automotive

- Magna International Inc.

- Continental AG

- Robert Bosch GmbH

- Eaton Corporation Plc

- BorgWarner Inc.

- Marelli Holdings Co., Ltd.

- Infineon Technologies AG

Gli operatori del mercato degli inverter per veicoli elettrici, fortemente competitivo, competono, collaborano e investono ingenti risorse in ricerca e sviluppo per conquistare una quota considerevole del mercato. A causa della crescente concorrenza, delle partnership più cooperative e di altre scelte strategiche volte a migliorare l'efficienza operativa, il mercato degli inverter per veicoli elettrici è piuttosto frammentato. Per rimanere competitivi e ampliare la propria clientela, queste aziende si concentrano sul miglioramento e sulla diversificazione della propria offerta.

Sviluppi recenti

- Nel maggio 2024, ABB ha lanciato un nuovo pacchetto innovativo per autobus elettrici, composto da un motore AMXE250 e un inverter HES580. Il nuovo pacchetto di propulsione, progettato per funzionare in sinergia e fornire una soluzione più efficiente, affidabile e ampiamente disponibile per il settore, rappresenta un grande passo avanti verso soluzioni di trasporto più pulite e sostenibili.

- Nel maggio 2023, Dana Incorporated ha ampliato il suo portafoglio Spicer Electrified e-Powertrain per includere le trasmissioni elettriche per applicazioni di veicoli elettrici di media portata.

- Report ID: 6932

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Inverter per veicoli elettrici Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.