Prospettive di mercato dei vaccini contro il cancro alle cellule dendritiche:

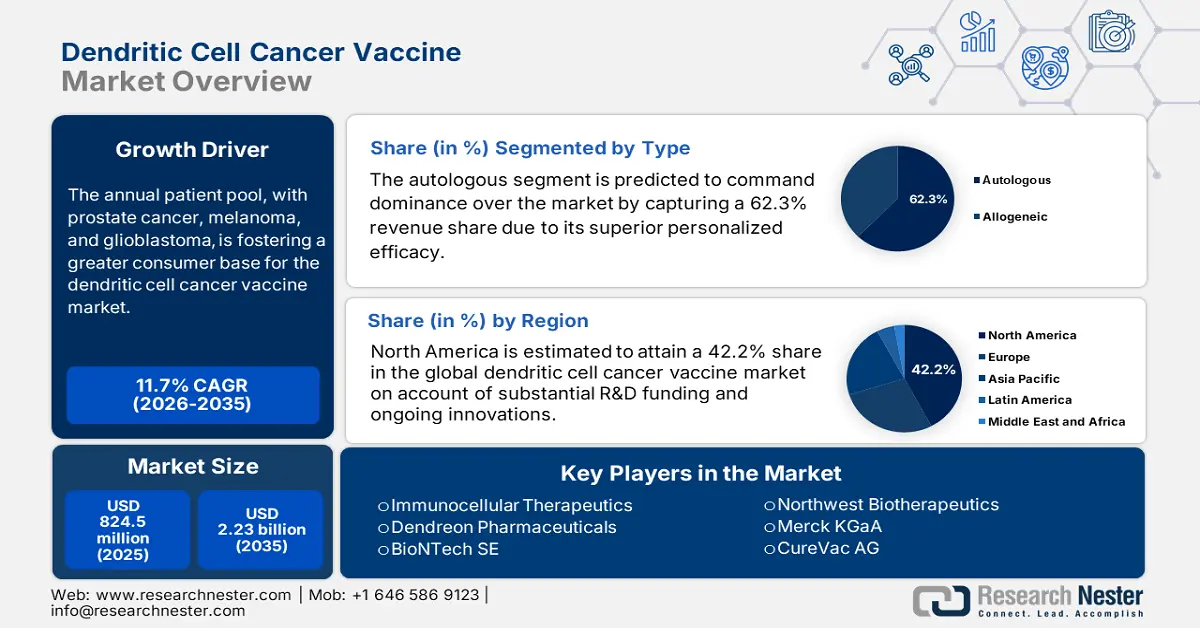

Il mercato dei vaccini contro il cancro alle cellule dendritiche è stato stimato in 824,5 milioni di dollari nel 2025 e si prevede che raggiungerà i 2,23 miliardi di dollari entro la fine del 2035, con un CAGR dell'11,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei vaccini contro il cancro alle cellule dendritiche è stimato in 920,9 milioni di dollari.

L'aumento esponenziale dei tassi di incidenza dei tumori potenzialmente letali è uno dei principali fattori di crescita del mercato. Con l'aumento della necessità di terapie avanzate e mirate per contrastare l'aumento delle misure di prevenzione, un numero sempre maggiore di autorità sanitarie e pazienti ad alto rischio tende a dare priorità alla vaccinazione prima che la malattia progredisca verso la fase più grave. Questa tendenza è dimostrata dagli aggiornamenti del 2025 sui futuri progressi nei vaccini antitumorali a base di RNA, pubblicati dall'NLM. Questi dati hanno evidenziato una potenziale riduzione del 44% delle recidive tumorali nel trattamento del melanoma con questi farmaci biologici, in associazione all'immunoterapia esistente, per la quale sono attualmente in corso oltre 120 studi clinici su diverse neoplasie.

Risultati così promettenti mettono in luce il valore clinico e la rilevanza commerciale dei prodotti disponibili sul mercato. Tuttavia, l'elevato costo di questi farmaci biologici rimane un ostacolo alla loro adozione su larga scala in questo settore, dove le immunoterapie personalizzate basate sull'RNA comportano una spesa di circa 100.000 dollari per paziente, secondo l'articolo del NLM del 2025. Tali prezzi gonfiati da parte dei pagatori sottolineano la necessità di gruppi dedicati di ricerca e sviluppo, copertura assicurativa e finanziamenti per coltivare un modello di business equilibrato, che combini l'accessibilità economica con politiche di rimborso sostenibili per i produttori. Inoltre, strategie di produzione ottimizzate in termini di costi sono utili per mantenere un prezzo di vendita complessivo dei prodotti.

Mercato dei vaccini contro il cancro alle cellule dendritiche: fattori di crescita e sfide

Fattori di crescita

- Progressi nella ricerca sull'immunoterapia: gli stanziamenti in corso per la ricerca, lo sviluppo e la distribuzione (RDD) stanno accelerando i progressi nel settore dei vaccini contro il cancro basati sulle cellule dendritiche. Questo è reso possibile dalle continue innovazioni in immunologia e biologia del cancro, che hanno accelerato lo sviluppo in questa categoria. A titolo di esempio, nel luglio 2025, un team di scienziati della Icahn School of Medicine del Mount Sinai ha sviluppato un nuovo sistema di coltura senza siero in grado di produrre fino a 3 miliardi di cellule dendritiche convenzionali di tipo I (cDC1) funzionali a partire da appena 1 milione di cellule staminali ematopoietiche (HSC) derivate dal sangue del cordone ombelicale, aprendo la strada a nuovi vaccini cellulari contro il cancro disponibili in commercio.

- Aggiornamenti tecnologici nella produzione di prodotti biologici: i progressi nella coltura cellulare, nella bioelaborazione e nell'automazione stanno rivoluzionando la capacità produttiva nel mercato dei vaccini contro il cancro basati sulle cellule dendritiche. In particolare, gli sforzi per integrare l'automazione per ottenere una maggiore efficienza produttiva stanno aiutando i pionieri di questo settore a raggiungere una globalizzazione di successo. A testimonianza di ciò, un rapporto NLM del 2025 ha rivelato che l'integrazione dell'intelligenza artificiale e i moderni metodi di produzione possono ridurre i tempi di produzione da nove settimane a meno di quattro settimane. Inoltre, la spinta normativa per l'adozione di strutture conformi alle GMP sta anche creando maggiori opportunità per i produttori di questo settore.

- Collaborazioni e partnership strategiche: pionieri del settore farmaceutico, mondo accademico e startup biotecnologiche stanno stringendo sempre più alleanze per potenziare la ricerca e sviluppo sul mercato. Tali iniziative accelerano il lancio dei prodotti consentendo la condivisione dei dati clinici e dell'eccellenza tecnologica da entrambe le parti. Inoltre, aiutano le persone a districarsi tra complessi percorsi normativi in diverse regioni. Per capitalizzare sulla stessa strategia, nel gennaio 2025, GSK ha avviato una nuova partnership di ricerca con l'Università di Oxford (Oxford) per esplorare il potenziale della prevenzione del cancro attraverso la vaccinazione. In base all'accordo, GSK ha impegnato 58,3 milioni di dollari in un minimo di tre anni.

Dinamiche attuali e recenti delle innovazioni cliniche nel mercato

Recenti sperimentazioni cliniche sui vaccini contro il cancro alle cellule dendritiche

Nome della sperimentazione/indicazione | Stato | Popolazione | Descrizione del vaccino/intervento | Sponsor / Posizione | Cronologia |

Studio di fase 1 del vaccino di fusione DC/MM + Elranatamab nel mieloma multiplo | Reclutamento | Mieloma multiplo recidivante/refrattario | Vaccino di fusione DC/MM + GM-CSF ed Elranatamab | Dana Farber, Pfizer | 2025-2030 |

Vaccino DC nel cancro al seno triplo negativo | In corso | Cancro al seno/ovaio triplo negativo | Vaccino DC contro Her2/Her3 + pembrolizumab | Centro oncologico MD Anderson | 2022-2026 |

Vaccino DC nel melanoma avanzato | Completato | Melanoma di stadio III/IV | Vaccino DC maturo (mDC3/8) + pembrolizumab | Università della Pennsylvania | 2017-2023 |

Terapia vaccinale DC nel trattamento dei pazienti con glioblastoma multiforme di nuova diagnosi (ATTAC) | Completato | Età >18; glioma di grado IV secondo l'OMS con resezione definitiva prima della leucaferesi | Cellule dendritiche e linfociti autologhi terapeutici + tossoide tetanico | Università Duke | 2006-2022 |

Vaccinazione con fattore di crescita DC in una combinazione di 4 terapie | Completato | iNHL, MBC o HNSCC confermati patologicamente | Flt3L/CDX-301 +Radiazioni+Poli-ICLC+Pembrolizumab | Scuola di Medicina Icahn al Mount Sinai | 2019-2025 |

Impalcatura di attivazione DC nel melanoma | Completato | Melanoma di stadio IV confermato istologicamente o citologicamente | Impalcatura di attivazione delle cellule dendritiche che incorpora lisato di cellule di melanoma autologo (WDVAX) | Istituto oncologico Dana-Farber | 2013-2025 |

Sfide

- Limitazioni relative allo stoccaggio e alla logistica: il settore dei vaccini contro il cancro a cellule dendritiche si trova ad affrontare un ostacolo inevitabile nel soddisfare i requisiti essenziali di stoccaggio e logistica. In particolare, in contesti scarsamente serviti, la mancanza di infrastrutture adeguate a temperatura controllata si traduce spesso in un massiccio deterioramento in questo settore. A riprova di ciò, uno studio del 2021 ha registrato la mancanza di accesso alle dosi di vaccino necessarie per oltre 2,7 miliardi di persone in tutto il mondo a causa di catene di approvvigionamento e capacità logistiche insufficienti. Questo notevole spreco non solo fa aumentare i costi, ma limita anche gravemente l'accesso dei pazienti nelle regioni in via di sviluppo.

- Carenza di candidati idonei per la ricerca e sviluppo: le limitazioni nell'arruolamento dei pazienti per gli studi clinici rappresentano un ostacolo importante allo sviluppo del mercato. Ad esempio, nel 2023, l'85% degli studi condotti negli Stati Uniti non ha raggiunto gli obiettivi di arruolamento, anche dopo aver speso 1,9 miliardi di dollari all'anno per il reclutamento, come riportato dall'NLM. Ciò è dovuto principalmente a criteri di ammissibilità rigorosi, alla scarsa consapevolezza dei pazienti e alla competizione per i partecipanti agli studi oncologici. In definitiva, le carenze nel reclutamento ritardano il completamento degli studi, allungano i tempi di sviluppo e aumentano i costi per i produttori.

Dimensioni e previsioni del mercato dei vaccini contro il cancro alle cellule dendritiche:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

824,5 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,23 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei vaccini contro il cancro alle cellule dendritiche:

Analisi del segmento di tipo

Si prevede che il segmento autologo conquisterà il predominio sul mercato dei vaccini contro il cancro a cellule dendritiche, conquistando una quota di fatturato del 62,3% nell'arco di tempo valutato. La superiore efficacia di questo biologico può essere dimostrata dal tasso stimato del 71% di sopravvivenza libera da progressione a 4 anni nei pazienti con mieloma multiplo (MM) ad alto rischio a cui è stato somministrato il vaccino DC prima e dopo il trapianto autologo di cellule staminali (ASCT). Tale tasso è stato notevolmente superiore rispetto a un guadagno storico di solo il 50%. Tali evidenze cliniche rafforzano ulteriormente l'accettazione del sottotipo nei percorsi normativi.

Analisi del segmento applicativo

Si prevede che il segmento del cancro alla prostata (PC) rappresenterà la quota maggiore, pari al 38,4%, del mercato dei vaccini contro il cancro alle cellule dendritiche entro la fine del 2035. La preponderanza di questa neoplasia sulla demografia associata è il principale fattore alla base di questa leadership. A testimonianza della sostanziale espansione del bacino di pazienti, un'analisi dei dati NLM del 2025 ha evidenziato un aumento del 161,5% dell'incidenza globale del PC, identificandolo al contempo come uno dei tumori maligni più comuni tra gli uomini al mondo, rappresentando il 14,1% del totale dei nuovi tumori diagnosticati in questa coorte di pazienti. Questi fattori, uniti al crescente sviluppo e alla commercializzazione di vaccini DC, stanno posizionando il PC in prima linea nella massima generazione di fatturato in questo settore.

Analisi del segmento di utenti finali

Si prevede che ospedali e cliniche deterranno una quota dominante del 55,3% nel mercato dei vaccini contro il cancro a cellule dendritiche per tutto il periodo in esame. Queste strutture rappresentano il principale punto di cura per i pazienti affetti da neoplasie associate, grazie al supporto di infrastrutture completamente attrezzate e personale medico qualificato. Inoltre, la capacità di questi fornitori di servizi di somministrare immunoterapie complesse li rende una risorsa fondamentale per gli studi clinici in corso e il monitoraggio dei pazienti. Attualmente, l'integrazione dei vaccini a cellule dendritiche nella pratica oncologica standard di questi centri sta aiutando le aziende ad aderire ai protocolli di rimborso.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Prodotto |

|

Applicazione |

|

Paziente |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei vaccini contro il cancro alle cellule dendritiche - Analisi regionale

Approfondimenti sul mercato nordamericano

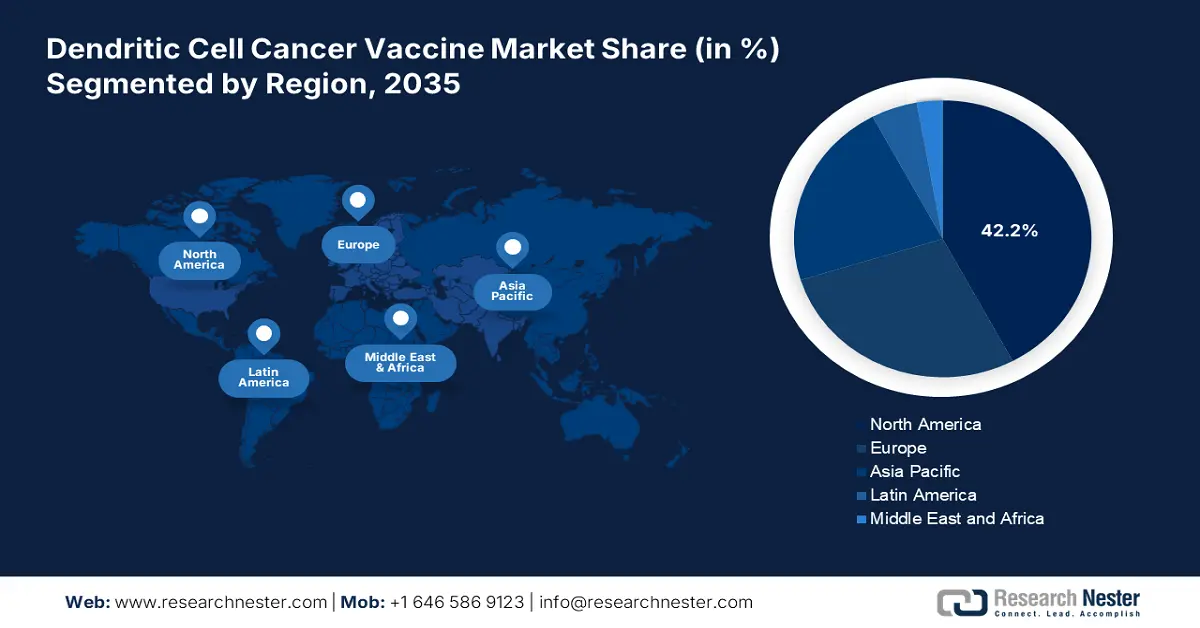

Si stima che il Nord America raggiungerà una quota del 42,2% nel mercato globale dei vaccini contro il cancro a cellule dendritiche durante il periodo analizzato. L'epidemiologia crescente dei pazienti idonei in tutta la regione favorisce un clima favorevole per il prodotto. Ciò è dimostrato dal rapporto GLOBOCON 2022, che ha riconosciuto il Nord America al secondo posto tra tutte le regioni per incidenza e prevalenza del melanoma, con rispettivamente 112.807 e 442.021 nuovi casi. La leadership è inoltre impegnata a garantire una solida infrastruttura di sperimentazione clinica, dove gli Stati Uniti da soli hanno registrato il numero più elevato (un totale di 757) di registrazioni di sperimentazioni correlate a vaccini contro il cancro al mondo, con oltre 20 tipi di cancro identificati come indicazione.

Gli Stati Uniti mantengono il predominio sul mercato regionale, sostenuto da un quadro normativo e di sperimentazione clinica favorevole e in continua evoluzione. A titolo esemplificativo, nell'ottobre 2023, Diakonos Oncology ha ricevuto la designazione Fast Track dalla FDA per l'uso del suo esclusivo vaccino DC, DOC1021, nel trattamento di pazienti affetti da glioblastoma multiforme. Inoltre, nell'agosto 2024, i ricercatori dell'UCLA Health Jonsson Comprehensive Cancer Center hanno avviato uno studio clinico, il primo nel suo genere, per valutare la sicurezza e l'efficacia di un vaccino contro il cancro mirato al glioma emisferico diffuso con mutazione H3 G34.

Il valore industriale del mercato dei vaccini contro il cancro a cellule dendritiche in Canada sta aumentando a un ritmo notevole grazie ai notevoli investimenti sanitari provinciali e alle politiche di rimborso universale. L'attenzione del Paese sta inoltre crescendo notevolmente sui progressi e sull'utilità delle immunoterapie avanzate, stimolando l'innovazione in questo panorama. Inoltre, il percorso aggiornato di revisione prioritaria di Health Canada ha ridotto i tempi di approvazione, accelerando l'accessibilità al trattamento in tutto il Paese. Nonostante un contesto così redditizio, le barriere economiche rimangono una sfida costante in questo panorama, con un sostegno finanziario limitato per i pazienti idonei.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è destinata a diventare la regione in più rapida crescita nel mercato dei vaccini contro il cancro a cellule dendritiche entro la fine del 2035. L'aumento dei nuovi casi di cancro e dei decessi, unito al forte sostegno governativo, sono i principali motori di crescita dell'espansione della regione in questo settore. Il Giappone è leader del settore grazie alle riforme del PMDA e alle approvazioni accelerate. D'altro canto, Cina e India contribuiscono alla maggior parte della fornitura mondiale di API a basso costo, offrendo ai leader regionali la possibilità di produrre opzioni economicamente vantaggiose. Inoltre, la Corea del Sud sta avanzando in questa categoria con ingenti finanziamenti pubblici e privati, potenziando lo sviluppo e la commercializzazione di vaccini mRNA-DC.

Si prevede che la Cina acquisirà una quota considerevole di fatturato nel mercato APAC. Le riforme normative trasformative e la crescente enfasi sugli studi clinici sono i principali motori di questo settore. Ciò può essere esemplificato dai risultati dell'NLM del 2025, che hanno rivelato che il tasso di acquisizione della conformità per i vaccini contro il cancro in Cina era superiore a quello del mercato statunitense. Ha inoltre menzionato che anche le percentuali di studi clinici con stato aperto, completato e sospeso nel Paese erano maggiori rispetto agli Stati Uniti, ottenendo il 56,2%, il 41,6% e l'1,1%, rispetto al 43,6%, al 29,9% e allo 0,7%.

L'India si sta affermando come un ambito di investimento redditizio per il mercato dei vaccini contro il cancro a base di cellule dendritiche, sia nell'area Asia-Pacifico che a livello globale. Le capacità produttive a basso costo e un ampio bacino di pazienti a cui rivolgersi stanno alimentando l'importanza del Paese in questo campo. D'altro canto, la priorità data dal governo all'accessibilità economica dei prodotti farmaceutici sta spingendo le aziende specializzate a investire maggiormente in questo settore. Inoltre, l'emergere di soluzioni produttive a costi ottimizzati e scalabili sta consolidando la posizione del Paese come base sostenibile di consumatori e capacità produttiva interna.

Opportunità realizzabili in paesaggi chiave

Paese | Metrica | Cronologia |

India | L'incidenza grezza del cancro cervicale è di 18,7 ogni 100.000 donne, con un rischio cumulativo di cancro cervicale del 2,0%; Obiettivo: vaccinazione completa entro il 2030 | 2023 |

Giappone | I principali tipi di cancro prevalenti sono in linea con le indicazioni del DC Colorettale: 153.200 Polmone: 126.200 Prostata: 91.800 Seno: 91.800 | 2024 |

Australia | La collaborazione guidata dal WEHI con il Peter MacCallum Cancer Centre ha assegnato oltre 900 mila dollari in finanziamenti MRFF per sviluppare un vaccino contro il cancro, incluso il DC. | 2023 |

Fonte : NLM, NCC e WEHI

Approfondimenti sul mercato europeo

Si prevede che l'Europa sosterrà una crescita costante del mercato dei vaccini contro il cancro a cellule dendritiche nel periodo compreso tra il 2026 e il 2035. Il panorama è guidato dalla Francia, che gode di ingenti finanziamenti per l'assistenza sanitaria e di approvazioni rapide da parte dell'HAS. D'altro canto, la regione ospita una popolazione di pazienti chiave leader a livello mondiale, il che garantisce la sostenibilità della domanda in questa categoria. A testimonianza di ciò, il rapporto GLOBOCON del 2022 ha registrato i più alti tassi di incidenza del melanoma in Europa, pari al 44,1% e al 45,3% dell'incidenza e della prevalenza mondiali. Inoltre, l'Associazione Europea di Urologia (EAU) ha rivelato che ogni anno a oltre 450.000 uomini residenti in Europa viene diagnosticato il cancro alle cellule dendritiche, rendendo la patologia la seconda causa più comune di morte per cancro maschile nella regione.

Si prevede che la Germania acquisirà una quota significativa del mercato europeo, grazie al suo sistema di rimborso universale e ai progressi biofarmaceutici. Inoltre, il Paese ospita diverse aziende pionieristiche a livello mondiale, il che garantisce un migliore accesso ai pazienti e un'innovazione continua in questo settore. Il sistema sanitario pubblico tedesco sta inoltre finanziando in modo proattivo l'approvvigionamento e la ricerca di gruppi di terapie avanzate, accelerando i progressi in questo settore.

Il Regno Unito mantiene un progresso costante nel mercato regionale dei vaccini antitumorali a base di cellule dendritiche, grazie al consistente afflusso di capitali guidato dal governo. A questo proposito, il Servizio Sanitario Nazionale (NHS) ha implementato l'iniziativa Cancer Vaccine Launch Pad, che mira a trattare oltre 10.000 pazienti in tutto il paese con vaccini antitumorali personalizzati entro la fine del 2030. Il paese sta inoltre intensificando la sua attenzione sullo sviluppo di terapie combinate mRNA-DC, a dimostrazione della sua crescente attenzione alle piattaforme di nuova generazione.

Panoramica statistica dei principali potenziali gruppi demografici in Europa (2022)

Tipo di cancro | Nuovi casi | Deceduti |

Prostata | 473.011 | 115.182 |

Melanoma | 146.321 | 26.180 |

Cervello SNC | 67.559 | 54.001 |

Polmone | 484.306 | 375.569 |

Rene | 145.721 | 52.347 |

Seno | 557.532 | 144.439 |

Ovarico | 69.472 | 46.232 |

Pancreatico | 146.477 | 138.644 |

Colorettale | 538.262 | 247.842 |

Vescia | 224.777 | 70.383 |

Fonte : GLOBOCON

Principali attori del mercato dei vaccini contro il cancro alle cellule dendritiche:

- Dendreon Pharmaceuticals (Gruppo Sanpower)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Northwest Biotherapeutics

- BioNTech SE

- Roche (Genentech)

- Eli Lilly e Company

- GlaxoSmithKline (GSK)

- Medigene AG

- Terapia cartesiana

- Immunicum AB

- Tella, Inc.

- Cellula della Croce Verde

- CureVac AG

- CSL Limited

- Laboratori del Dr. Reddy

- LG Chem

- Biocon Limited

- Terapie immunocellulari

- Hitachi Chemicals (Minaris Medical)

- GammaDelta Therapeutics (Takeda)

- Bio-Sinergia

- EnnoDC

- Diakonos Oncology Corporation

Il mercato dei vaccini contro il cancro a cellule dendritiche è consolidato in modo competitivo dal consorzio formato da Dendreon, Northwest Biotherapeutics e BioNTech, che controlla oltre il 61,3% del fatturato globale. Questi pionieri stanno attualmente adottando diverse strategie per rafforzare la propria posizione in questo settore, come la collaborazione tra BioNTech e Regeneron e l'alleanza tra GSK e l'Università di Oxford. D'altro canto, le aziende delle economie in via di sviluppo stanno dando priorità alla produzione localizzata a costi ottimizzati per consolidare la propria presenza nei paesi sensibili ai prezzi.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- Nel dicembre 2024, EnnoDC ha presentato nuovi dati preliminari di uno studio clinico di Fase I/IIa che valuta il suo candidato immunoterapico CD40 . HVAC in pazienti con carcinoma orofaringeo (OPC) associato al papillomavirus umano (HPV16). Questo approccio innovativo combina la potenza dei vaccini e degli anticorpi immunoterapici per fornire risposte immunitarie mirate al trattamento.

- Nel luglio 2024, Diakonos Oncology ha ottenuto l'autorizzazione della FDA per la designazione Fast Track per il suo esclusivo vaccino a base di cellule dendritiche (DCV) per l'adenocarcinoma duttale pancreatico. Questo ha segnato un'altra pietra miliare nell'incredibile potenziale dell'azienda nello sviluppo e nella commercializzazione di questa innovativa immunoterapia per il trattamento dei tumori più letali.

- Report ID: 7885

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.