Prospettive del mercato dello storage nei data center:

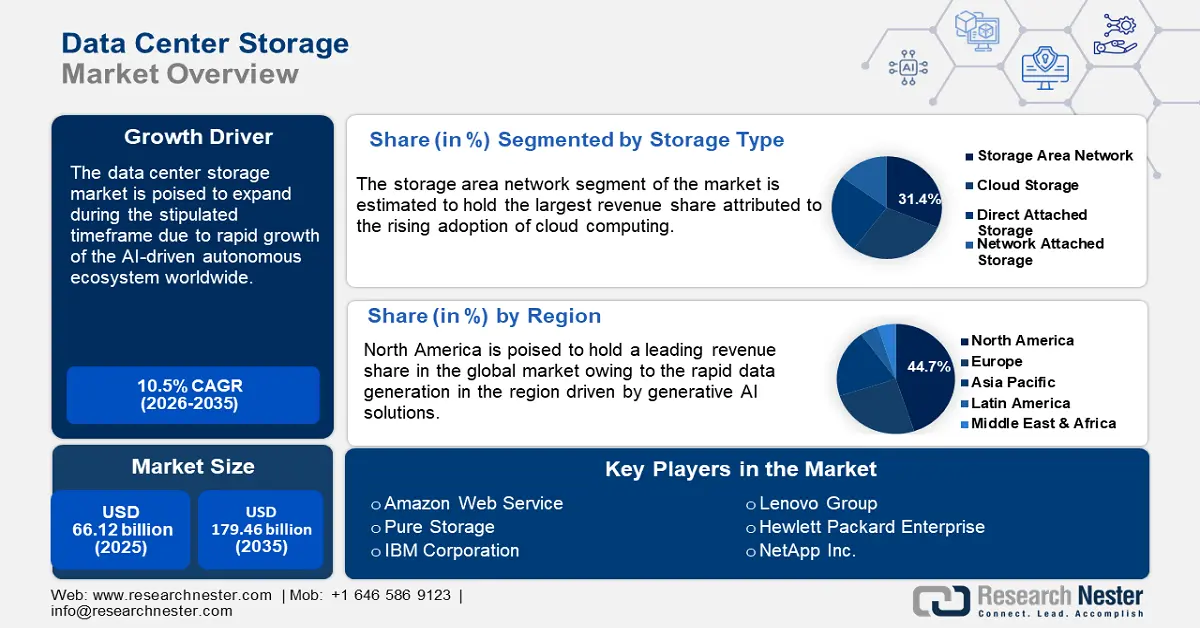

Il mercato dello storage per data center ha raggiunto un valore di oltre 66,12 miliardi di dollari nel 2025 e si prevede che supererà i 179,46 miliardi di dollari entro il 2035, con una crescita di oltre il 10,5% CAGR nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il mercato dello storage per data center raggiungerà i 72,37 miliardi di dollari.

La crescente domanda di infrastrutture scalabili e ad alte prestazioni per supportare carichi di lavoro avanzati derivanti da intelligenza artificiale (IA) e apprendimento automatico (ML), analisi in tempo reale, ecc. Le tendenze evidenziano la sostituzione delle soluzioni di storage tradizionali con sistemi avanzati come lo storage all-flash e ibrido. Inoltre, innovazioni come le architetture NVMe (Non-Volatile Memory Express) e lo storage definito dal software (SDS) stanno rapidamente guadagnando terreno. Durante il periodo di previsione, un fattore chiave nell'applicazione di soluzioni di storage avanzate per data center sarà la mitigazione del consumo energetico. La tabella seguente evidenzia le previsioni sui consumi energetici dei data center nel contesto delle tendenze mondiali volte a promuovere un utilizzo efficiente dell'energia.

Previsione del consumo energetico del data center

Particolari | Dettagli |

Consumo globale di elettricità dei data center nel 2024 | 1% |

Consumo annuo di elettricità dei data center nel 2024 | Metà del consumo di elettricità rispetto agli elettrodomestici come computer, telefoni e TV. |

Consumo di elettricità del data center entro il 2030 | Crescita stimata del 5% |

Fonte: Agenzia Internazionale per l'Energia

I progressi nello storage dei data center possono ridurre significativamente il consumo energetico, che si prevede sarà un fattore chiave per l'aumento degli investimenti in soluzioni di storage per data center. Il mercato dello storage per data center beneficia dei mandati di digitalizzazione, con governi e aziende che modernizzano gli ecosistemi IT per tenere il passo con le tendenze di adozione del cloud ibrido. La tabella seguente evidenzia i primi 5 paesi nell'indagine delle Nazioni Unite sull'e-government - Accelerating Digital Transformation for Sustainable Development 2024, e la rapida integrazione della pubblica amministrazione digitale in questi paesi offre opportunità redditizie per la fornitura di soluzioni di storage per data center.

Indagine sull'e-government 2024

Nome del Paese | EGDI |

Danimarca | 0,9847 |

Estonia | 0,9727 |

Singapore | 0,9691 |

Repubblica di Corea | 0,9679 |

Islanda | 0,9671 |

Fonte: ONU

Inoltre, l'indice di adozione digitale della Banca Mondiale del 2023 evidenzia che economie emergenti come Brasile, India e Indonesia stanno guadagnando terreno nella digitalizzazione, con ecosistemi di data center nazionali per ridurre la dipendenza dalle infrastrutture straniere. Contemporaneamente, l'aumento della domanda di storage decentralizzato sta spingendo i fornitori verso soluzioni compatte per l'elaborazione dei dati near-source. Iniziative collaborative come l'Open Compute Project (OCP) stanno promuovendo l'innovazione transnazionale per progetti di storage modulare in linea con le tendenze del computing di nuova generazione. Ad esempio, a giugno 2024, Vertiv ha annunciato il lancio di una soluzione di data center modulare ad alta densità per supportare l'implementazione dell'intelligenza artificiale in tutto il mondo. Queste tendenze consentono ai fornitori che offrono soluzioni di storage per data center avanzate di espandere la quota di fatturato entro la fine del 2037.

Chiave Archiviazione del data center Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

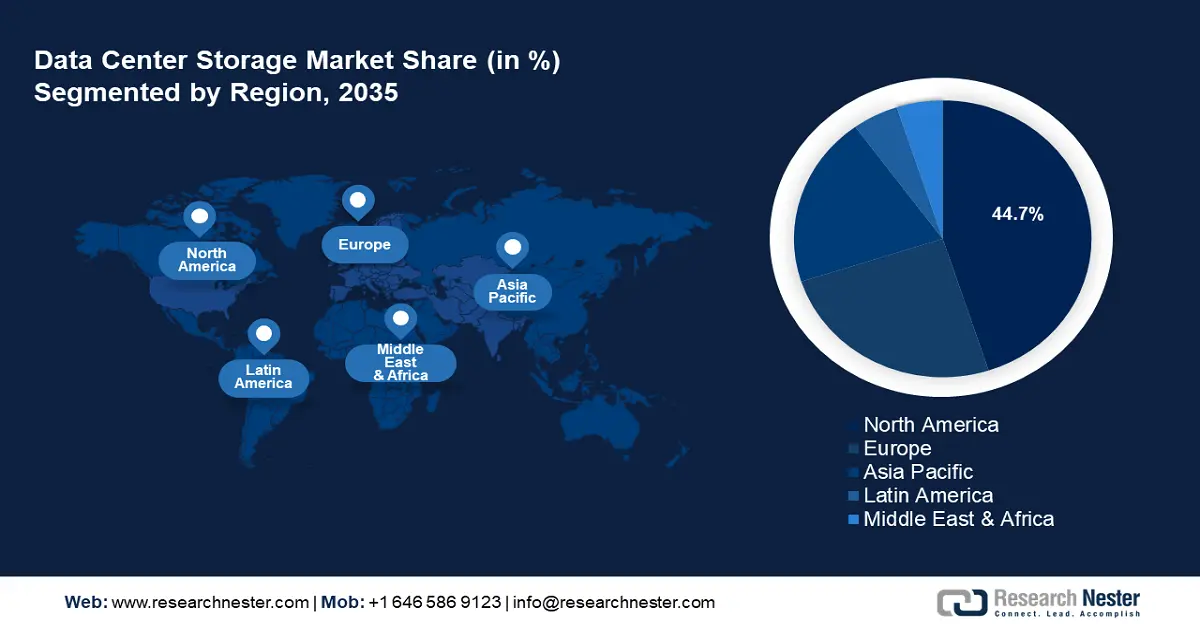

- Il Nord America domina il mercato dello storage per data center con una quota del 44,7%, trainato dalla crescente adozione di applicazioni di intelligenza artificiale e cloud computing nella regione, favorendo una crescita significativa nel periodo 2026-2035.

- Il mercato europeo dello storage per data center detiene la seconda quota più grande e si prevede che crescerà nel periodo 2026-2035, trainato dalla trasformazione digitale e dal GDPR.

Approfondimenti sul segmento:

- Il segmento Storage Area Network (SAN) è destinato a una crescita sostanziale entro il 2035, trainato dalla rapida adozione del cloud computing e da innovazioni come NVMe su Fabric.

Principali trend di crescita:

- Espansione dell'ecosistema autonomo basato sull'intelligenza artificiale

- Crescita delle iniziative di cloud sovrano

Principali sfide:

- Colli di bottiglia nelle infrastrutture elettriche

- Interruzioni nelle catene di approvvigionamento

- Attori principali: Amazon Web Services, Pure Storage, IBM Corporation, Lenovo Group, Hewlett Packard Enterprise (HPE), Dell Technologies, Hitachi Vantara LLC, Huawei Technologies Co., Ltd., NetApp Inc., Cisco Systems Inc., Oracle Corporation, Nutanix, Fujitsu Limited.

Globale Archiviazione del data center Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 66,12 miliardi di dollari

- Dimensioni del mercato 2026: 72,37 miliardi di dollari

- Dimensioni del mercato previste: 179,46 miliardi di dollari entro il 2035

- Previsioni di crescita: 10,5% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 44,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dello storage nei data center:

Fattori di crescita

- Espansione dell'ecosistema autonomo basato sull'intelligenza artificiale: il mercato dello storage nei data center trae vantaggio dalla proliferazione di sistemi autonomi, che spaziano dai veicoli a guida autonoma ai droni, dalla robotica industriale, ecc., generando un volume sostanziale di dati. La crescente generazione di dati richiede soluzioni di storage a bassa latenza. Il National Institute of Standards and Technology (NIST) sottolinea che i sistemi autonomi richiedono velocità di accesso ai dati inferiori al millisecondo, il che favorisce l'adozione di moduli di memoria di classe storage (SCM) e di memoria persistente. Inoltre, il World Economic Forum (WEF) ha identificato i sistemi di produzione autonomi come pilastri fondamentali delle iniziative dell'Industria 4.0. Queste tendenze evidenziano crescenti opportunità per i fornitori e le aziende di robotica di sviluppare congiuntamente soluzioni personalizzate.

- Crescita delle iniziative cloud sovrane: un motore emergente del mercato dello storage per data center sono le severe leggi sulla localizzazione dei dati in tutto il mondo, volte a garantire che i dati dei cittadini rimangano entro i confini nazionali, stimolando la domanda di infrastrutture di storage per data center localizzate. Queste tendenze sono di buon auspicio per i fornitori nazionali che offrono soluzioni di storage per data center in mercati locali redditizi. Il progetto Gaia-X dell'Unione Europea (UE) impone sistemi di storage interoperabili conformi al GDPR e agli standard di sicurezza informatica regionali. In India, il Digital Personal Data Protection Act del 2023 richiede soluzioni di storage nazionali per i dati sensibili degli utenti, il che ha rafforzato gli investimenti in data center di livello III/IV con capacità di storage modulari.

Inoltre, gli investitori sono pronti a trovare opportunità nei mercati emergenti dello storage per data center in Africa e Arabia Saudita, che stanno sfruttando politiche di cloud sovrano per ridurre la dipendenza dagli hyperscaler stranieri. Le normative hanno garantito la riorganizzazione delle supply chain globali dello storage, favorendo i fornitori con competenze di conformità a livello regionale. - Emersione dell'infrastruttura iperconvergente (HCI): l'ascesa dell'HCI ha trasformato il panorama dello storage dei data center. L'HCI integra storage, elaborazione e networking in un unico sistema, aumentando la scalabilità. Inoltre, il consolidamento riduce i requisiti hardware, rendendolo un'opzione interessante per le aziende alla ricerca di soluzioni di storage. Si prevede che la crescita nell'adozione dell'HCI stimolerà ulteriori investimenti in tecnologie di storage avanzate. Tra i recenti progressi figura l'annuncio da parte di Microsoft, a gennaio 2025, della disponibilità di Azure Stack. L'HCI è ora parte di Azure Local. Inoltre, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha evidenziato il ruolo dell'HCI nella modernizzazione dell'IT federale, mentre la Banca Mondiale identifica l'HCI come una soluzione conveniente per le PMI che desiderano adottare applicazioni cloud-native.

Sfide

- Colli di bottiglia nelle infrastrutture elettriche: la rapida espansione dei data center ha portato a sfide nelle infrastrutture elettriche. Nelle economie emergenti, la rete elettrica esistente potrebbe incontrare difficoltà nel soddisfare l'elevata domanda energetica dei nuovi data center. Tale sfida può ritardare lo sviluppo dei progetti, con conseguente aumento dei costi operativi. Per affrontare queste problematiche, gli operatori stanno cercando risorse energetiche co-localizzate.

- Interruzioni nelle catene di fornitura: la crescente domanda di capacità dei data center ha messo a dura prova la catena di fornitura, causando ritardi nel commercio di materiali e apparecchiature essenziali. I fattori che interrompono le catene di fornitura sono le fluttuazioni economiche globali, le tensioni geopolitiche e la carenza di materiali. Per mitigare efficacemente le vulnerabilità della catena di fornitura, gli operatori possono investire in partnership strategiche per diversificare la base di fornitori.

Dimensioni e previsioni del mercato dell'archiviazione nei data center:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

10,5% |

|

Dimensione del mercato dell'anno base (2025) |

66,12 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

179,46 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato di archiviazione dei data center:

Tipo di archiviazione (Storage Area Network, Cloud Storage, Direct Attached Storage, Network Attached Storage)

Si prevede che il segmento delle reti di storage (SAN) conquisterà una quota di mercato dello storage per data center di circa il 31,4% entro la fine del 2035. Un fattore importante che contribuisce alla redditività del segmento è la rapida adozione del cloud computing. Le organizzazioni necessitano di infrastrutture di storage scalabili e sicure per supportare le applicazioni basate su cloud. Inoltre, innovazioni come la tecnologia Non-Volatile Memory Express (NVMe) rispetto ai Fabric hanno migliorato le prestazioni delle SAN, posizionandole come la scelta preferita nei data center moderni. Durante il periodo di previsione dell'analisi del mercato dello storage per data center, si prevede che le SAN offriranno maggiori opportunità di profitto per fornitori e investitori. Inoltre, si prevede che i rapidi tassi di adozione dell'intelligenza artificiale continueranno a essere un fattore chiave nell'adozione delle SAN.

Tassi di adozione dell'intelligenza artificiale attuali e futuri per settore (Stati Uniti)

Settore | Tasso di adozione attuale (2023) | Tasso di adozione previsto (fino al 2024) |

Informazioni | 13,8% | 21,8% |

Servizi professionali, tecnici e scientifici | 9,1% | 15,2% |

Servizi di alloggio e ristorazione | 1,2% | 2,3% |

Costruzione | 1,2% | 2,0% |

Fonte: Ufficio del censimento degli Stati Uniti

Si prevede che il segmento dello storage cloud si espanderà nei tempi previsti. Un fattore importante è la crescente adozione di soluzioni di storage cloud da parte dei data center per sfruttare la convenienza e la scalabilità. Con un numero sempre maggiore di aziende che continuano a dare priorità alla trasformazione digitale , si prevede che l'affidamento alle soluzioni di storage cloud si intensificherà, consolidandone il ruolo nelle architetture dei data center. Una delle ultime novità del segmento è la collaborazione tra Flexential e Lonestar per supportare il primo data center commerciale nello spazio, annunciato nel gennaio 2025. Supportando l'iniziativa di data center spaziale di Lonestar, Flexential punta a creare nuove opportunità per l'archiviazione dei dati e il disaster recovery.

Applicazione (backup e ripristino, analisi di Big Data, archiviazione, virtualizzazione)

Il segmento di backup e ripristino del mercato dello storage per data center è destinato ad aumentare il tasso di applicazione delle soluzioni di storage dati. La crescente crescita delle minacce informatiche ha spinto l'applicazione di backup e ripristino nelle soluzioni di storage per data center. La resilienza al ransomware è emersa come una priorità assoluta, con organizzazioni come la Cybersecurity and Infrastructure Security Agency (CISA) che promuovono backup air-gapped per un rapido ripristino delle infrastrutture critiche. Nel settore sanitario, le soluzioni di backup conformi all'HIPAA per il mercato statunitense dello storage per data center sono obbligatorie per proteggere i dati dei pazienti, sfruttando audit trail basati su blockchain. Nel marzo 2024, Motion Picture Industry Pension and Health Plans (MPI) ha annunciato di aver sfruttato la soluzione di storage dati di Pure Storage per ottenere tempi di ripristino 10 volte più rapidi, e il successo evidenzia l'importanza delle soluzioni di backup e ripristino per diverse aziende.

La nostra analisi approfondita del mercato globale dello storage nei data center include i seguenti segmenti:

Tipo di archiviazione |

|

Applicazione |

|

Modello di distribuzione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dello storage dei data center:

Previsioni di mercato del Nord America

Si prevede che il Nord America, nel mercato dello storage per data center, deterrà una quota di fatturato superiore al 44,7% entro la fine del 2035, grazie alla crescente adozione di applicazioni di intelligenza artificiale e cloud computing nella regione. Le iniziative di trasformazione digitale in vari settori in Nord America richiedono la fornitura di soluzioni di storage avanzate in grado di gestire grandi volumi di dati con efficienza. Accordi transfrontalieri sulla sovranità dei dati, come le disposizioni sul commercio digitale tra Stati Uniti, Messico e Canada, hanno ulteriormente plasmato le strategie di storage per conformarsi alle normative regionali. Inoltre, l'IEA ha segnalato un'impennata degli investimenti in data center negli Stati Uniti tra il 2024 e il 2025.

Si prevede che il mercato statunitense dello storage per data center detenga una quota di mercato leader in Nord America. Le tendenze indicano che l'edge storage viene ridefinito come data center micro-modulari abilitati al 5G per elaborare localmente i dati IoT. Inoltre, hyperscaler come Meta e Google stanno implementando storage a oggetti su scala petabyte e HDD raffreddati a liquido per gestire cluster di training AI ad alto consumo energetico. La duplice attenzione alla scalabilità dell'AI e alla conformità normativa posiziona gli Stati Uniti come leader nelle infrastrutture di storage ad alte prestazioni e cyber-resilienti. Nel settembre 2024, Wasabi Technologies ha annunciato una partnership con Grass Valley per fornire le soluzioni di cloud storage di Wasabi alla base clienti di Wasabi, il che è indicativo delle opportunità redditizie nella regione per le soluzioni di storage.

Si prevede che il mercato canadese dello storage per data center registrerà una crescita robusta entro la fine del 2035. La crescente domanda di cloud computing tra le PMI è un importante motore del mercato. Inoltre, le normative governative che impongono la sicurezza dei dati a livello locale creano opportunità uniche per i fornitori di offrire soluzioni di storage conformi alle normative locali del Paese. Inoltre, la crescita degli investimenti nell'intelligenza artificiale sta determinando la necessità di infrastrutture di storage avanzate. Ad esempio, nel dicembre 2024, il governo ha annunciato la decisione di investire circa 2 miliardi di dollari per sviluppare capacità di elaborazione AI nazionale, il che aprirà la strada a un'ondata di opportunità per l'offerta di soluzioni di storage.

Previsioni di mercato in Europa

Si stima che il mercato europeo dello storage per data center detenga la seconda quota di fatturato più grande del mercato globale. L'impennata della trasformazione digitale in tutta Europa, guidata dalle misure proattive adottate dall'UE e dai governi locali, ha rafforzato la domanda di soluzioni avanzate e ha creato un settore in rapida espansione. Inoltre, le severe normative sulla protezione dei dati nella regione, come il Regolamento generale sulla protezione dei dati (GDPR), hanno costretto le organizzazioni a investire in infrastrutture di storage sicure e conformi. Con l'avvento dei modelli di intelligenza artificiale generativa DeepSeek, ChatGPT, Perplexity e Claude, che stanno intensificando la corsa globale all'intelligenza artificiale, l'Europa è pronta a rafforzare gli investimenti nel settore, creando un flusso costante di opportunità per le aziende che offrono soluzioni di storage per data center. Il Parlamento europeo ha riferito che tra il 2018 e il 2023 sono stati investiti circa 34,1 miliardi di dollari in aziende di intelligenza artificiale dell'UE, con investimenti destinati ad aumentare entro la fine del 2035.

Il mercato tedesco dello storage per data center è destinato a espandersi per tutto il periodo di previsione. Il mercato in Germania è definito da severe leggi sulla localizzazione dei dati. La legge sull'efficienza energetica impone limiti di potenza per l'hardware di storage, promuovendo l'adozione di SSD NVMe raffreddati a immersione in liquido e HDD a basso voltaggio. L'implementazione delle iniziative dell'Industria 4.0 è un fattore trainante per la crescita del mercato dello storage per data center. A luglio 2024, CyrusOne ha annunciato l'inizio dei lavori di costruzione del suo nuovissimo data center in Germania, sullo sfondo dei crescenti investimenti dell'azienda nel Paese. Con Francoforte che si distingue come un hub chiave per data center, grazie alla sua importanza finanziaria e alla presenza di DE-CIX, si prevede un aumento della domanda di soluzioni di elaborazione e storage dei dati.

Si prevede che il mercato francese dello storage per data center registrerà una crescita favorevole grazie all'aumento delle opportunità di offrire soluzioni di storage in Francia. Parigi si è affermata come un importante hub per data center, attraendo ingenti investimenti per migliorare la capacità e l'infrastruttura di storage. Inoltre, il piano Francia 2030 prevede investimenti per 2,15 miliardi di dollari nell'intelligenza artificiale da parte di attori privati e pubblici tra il 2021 e il 2025, il che dovrebbe aumentare significativamente la generazione di dati, creando una domanda costante di soluzioni di storage avanzate nella regione.

Principali attori del mercato dello storage nei data center:

- Servizi Web Amazon

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Archiviazione pura

- IBM Corporation

- Gruppo Lenovo

- Hewlett Packard Enterprise (HPE)

- Dell Technologies

- Hitachi Vantara LLC

- Huawei Technologies Co., Ltd.

- NetApp Inc.

- Cisco Systems Inc.

- Oracle Corporation

- Nutanix

- Fujitsu Limited

Si prevede che il mercato dello storage per data center si espanderà nei tempi previsti. I principali attori del settore stanno investendo per ampliare la gamma di soluzioni di storage, rispondendo alle esigenze in continua evoluzione delle aziende di diversi settori. Ad esempio, Dell Technologies si è trasformata da produttore di PC tradizionale in produttore leader di supercomputer basati sull'intelligenza artificiale, capitalizzando sulla crescente domanda di elaborazione dati basata sull'intelligenza artificiale. A febbraio 2024, Pure Storage, leader del mercato, ha annunciato il report sui ricavi per il 2024, evidenziando un fatturato di 2,8 miliardi di dollari, con una crescita del 3% su base annua.

Ecco alcuni dei principali attori del mercato dello storage nei data center:

Sviluppi recenti

- A gennaio 2025, Pure Storage e Micron hanno annunciato l'espansione della loro collaborazione strategica. Si prevede che la collaborazione proseguirà l'integrazione della tecnologia NAND di quest'ultima con le soluzioni di storage della prima e consentirà soluzioni ad alta capacità per gli hyperscaler.

- A marzo 2024, NetApp ha annunciato il lancio di un nuovo sistema AFF A-Series leader del settore, in grado di supportare i carichi di lavoro IT più impegnativi. NetApp ha inoltre annunciato il rilascio di funzionalità ampliate per l'intero portfolio, a supporto dei clienti.

- Report ID: 7158

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.