Prospettive di mercato dei data center definiti dal software:

Il mercato dei data center definiti dal software ha superato gli 83,75 miliardi di dollari nel 2025 e si prevede che supererà i 509,98 miliardi di dollari entro il 2035, registrando un CAGR superiore al 19,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei data center definiti dal software è stimata in 98,67 miliardi di dollari.

La crescita del mercato può essere attribuita alla crescente adozione dell'Internet of Things (IoT) a livello mondiale, insieme alla crescente necessità di reti definite dal software (SDN) per controllare la rete in modo unificato utilizzando una gestione basata su regole. Secondo i risultati, nel 2022 i dispositivi connessi all'IoT erano quasi 13 miliardi e si prevede che tale numero raddoppierà, raggiungendo circa 26 miliardi entro il 2030. Pertanto, con la tecnologia DCN definita dal software concepita per rispondere all'eterogeneità e ai requisiti applicativi specifici dell'IoT nel contesto della DCN, si prevede che il mercato crescerà con l'aumento del numero di dispositivi connessi all'IoT in tutto il mondo.

Oltre a questi, si ritiene che i fattori che alimenteranno la crescita del mercato dei data center definiti dal software includono il crescente sviluppo di applicazioni cloud ibride e l'espansione del portfolio di storage definito dal software da parte di alcuni dei principali attori del mercato. Ad esempio, IBM Corporation, nell'ottobre 2022, ha annunciato l'aggiunta delle roadmap dei prodotti storage di Red Hat e dei team associati di Red Hat alla business unit IBM Storage, per offrire un'archiviazione coerente di applicazioni e dati nell'infrastruttura on-premise e nel cloud. Inoltre, si prevede che la crescente enfasi e importanza della coerenza infrastrutturale, dell'agilità applicativa, della gestione IT e della coerenza flessibile dei consumi stimolerà ulteriormente la crescita del mercato SDDC.

Chiave Data Center definito dal software Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

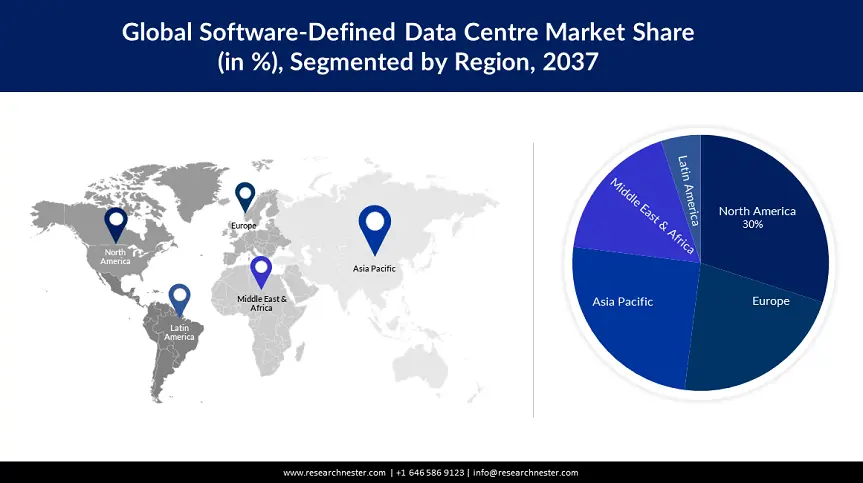

- Si prevede che il mercato nordamericano dei data center software-defined raggiungerà una quota del 37% entro il 2035, grazie alla presenza di importanti aziende di software e agli investimenti in infrastrutture IT.

- Si prevede che il mercato europeo raggiungerà una quota del 23% entro il 2035, grazie all'evoluzione del panorama IT e all'adozione di servizi di virtualizzazione e cloud.

Approfondimenti sul segmento:

- Si prevede che il segmento delle PMI nel mercato dei data center definiti dal software raggiungerà una quota del 64% entro il 2035, trainato da iniziative governative favorevoli e dal trend delle startup globali.

- Si prevede che il segmento IT e telecomunicazioni nel mercato dei data center definiti dal software raggiungerà una quota del 40% entro il 2035, influenzato dalla rapida digitalizzazione e dall'adozione di tecnologie come il 5G.

Principali trend di crescita:

- Espansione della popolarità dei data center

- Crescente adozione dell'architettura di cloud storage

Principali sfide:

- Mancanza di uno standard di virtualizzazione universalmente accettato per le reti

- Mancanza di un'infrastruttura IT solida

Attori principali: VMware, Inc., Microsoft Corporation, Dell Inc., Hewlett Packard Enterprise Development LP, Juniper Networks, Inc., Citrix Systems, Inc., Oracle Corporation, IBM Corporation, Cisco Systems, Inc., Huawei Technologies Co., Ltd., Fujitsu Limited.

Globale Data Center definito dal software Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 83,75 miliardi di USD

- Dimensioni del mercato nel 2026: 98,67 miliardi di USD

- Dimensioni previste del mercato: 509,98 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 19,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 37% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Brasile, Messico, Corea del Sud

Last updated on : 11 September, 2025

Fattori trainanti e sfide della crescita del mercato dei data center definiti dal software:

Fattori di crescita

Crescente popolarità dei data center , come dimostra il loro numero crescente. È stato osservato che nel 2022 erano presenti più di 8.000 data center nel mondo. Inoltre, poiché in un data center definito dal software tutti gli elementi dell'infrastruttura, ovvero networking, storage, CPU e sicurezza, sono virtualizzati e forniti come servizio, questi data center stanno guadagnando popolarità rispetto ai data center tradizionali. Poiché l'intero provisioning e il funzionamento dell'infrastruttura sono gestiti dal software, offrono efficienza dei costi e maggiore agilità e produttività. Si prevede che tutti questi fattori stimoleranno la crescita del mercato nel periodo di previsione.

Aumento dell'adozione di modelli di business convenienti : raggruppando le risorse infrastrutturali, standardizzando gli strumenti di gestione tra i vari livelli infrastrutturali e abilitando il provisioning basato su policy, un SDDC consente ai team IT di mantenere il controllo sul provisioning, ridurre i costi e stabilire un percorso verso la modernizzazione delle applicazioni. È stato osservato che la spesa operativa (OPEX) di un SDDC era inferiore di quasi il 50% rispetto a quella dei data center tradizionali, mentre la produttività IT delle aziende che utilizzano un SDDC è aumentata del 65%.

Crescente adozione dell'architettura di cloud storage : secondo i risultati, entro il 2025, si prevede che il 60% dei leader di infrastrutture e operazioni (I&O) in tutto il mondo implementerà almeno una delle architetture di cloud storage ibrido, con un aumento significativo rispetto al 20% del 2022. Si prevede che questo approccio sbloccherà la mobilità bidirezionale di dati e applicazioni basata su una base di storage software-defined condivisa, sicura e su scala cloud, guidando indirettamente la crescita del mercato.

Valutazione crescente delle aziende SaaS in tutto il mondo : ad esempio, è stato scoperto che la valutazione mediana di un'azienda SaaS quotata in borsa è pari a 15 volte i ricavi previsti nel 2023.

Sfide

Si prevede che la mancanza di uno standard di virtualizzazione per le reti universalmente accettato ostacolerà la crescita del mercato, poiché per creare ambienti software-defined le organizzazioni dovranno ripensare gli standard universalmente accettati e adattare di conseguenza molti processi IT. Questi possono includere automazione, misurazione, fatturazione, esecuzione dell'erogazione dei servizi, attivazione dei servizi e garanzia dei servizi. Inoltre, poiché tutti questi fattori dipendono da processi altamente complessi, problemi come il fallimento di applicazioni legacy, nel caso in cui vengano semplicemente installate senza tenere conto di parametri come latenza, idoneità a un'architettura distribuita e tolleranza agli errori a livello applicativo, possono anche diventare un deterrente.

Mancanza di una solida infrastruttura IT

Preoccupazione per la privacy dei dati

Dimensioni e previsioni del mercato dei data center definiti dal software:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

19,8% |

|

Dimensione del mercato dell'anno base (2025) |

83,75 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

509,98 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei data center definiti dal software:

Analisi del segmento delle dimensioni aziendali

Il mercato globale dei data center definiti dal software è segmentato e analizzato in base alla domanda e all'offerta in base alle dimensioni aziendali, suddividendolo in grandi imprese e piccole e medie imprese (PMI). Tra le due dimensioni aziendali dei data center definiti dal software, si stima che il segmento delle PMI acquisirà la quota di mercato maggiore, pari a circa il 64%, entro il 2035. La crescita del segmento può essere attribuita all'aumento del numero di PMI a livello globale, dovuto a iniziative governative favorevoli, nonché alla crescente crescita delle start-up in tutto il mondo. Ad esempio, nel 2020 si contavano circa 330 milioni di PMI a livello globale, un leggero aumento rispetto ai circa 325 milioni del 2019.

Analisi del segmento industriale

Il mercato globale dei data center definiti dal software è inoltre segmentato e analizzato in base alla domanda e all'offerta per settore: IT e telecomunicazioni, BFSI, pubblica amministrazione, energia e servizi di pubblica utilità, vendita al dettaglio ed e-commerce, produzione, assistenza sanitaria e altri. Tra questi segmenti, si prevede che il segmento IT e telecomunicazioni acquisirà una quota significativa di circa il 40% entro il 2035. La crescita del segmento può essere attribuita al rapido sviluppo del settore IT e telecomunicazioni, dovuto alla crescente digitalizzazione a livello mondiale e all'adozione delle più recenti tecnologie di comunicazione come il 5G. Ad esempio, secondo le stime, si prevede che gli investimenti nella trasformazione digitale a livello mondiale quasi raddoppieranno tra il 2022 e il 2025, passando da quasi 1,8 trilioni di dollari a circa 2,8 trilioni di dollari.

D'altro canto, si prevede che il segmento BFSI registrerà un CAGR significativo durante il periodo di previsione, grazie alla crescente adozione di strategie cloud per migliorare scalabilità, agilità e sicurezza dei dati. Di conseguenza, si prevede che ciò creerà numerose opportunità di crescita per il segmento nei prossimi anni.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Per componente |

|

Per dimensione aziendale |

|

Per settore |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei data center definiti dal software:

Approfondimenti sul mercato nordamericano

Si prevede che la quota di mercato dei data center software-defined in Nord America, rispetto al mercato di tutte le altre regioni, sarà la più ampia, con una quota di circa il 37% entro la fine del 2035. La crescita del mercato può essere attribuita principalmente alla presenza di colossi del software, nonché ai crescenti investimenti per lo sviluppo dell'infrastruttura IT, insieme all'aumento degli investimenti in computer e software, oltre al crescente sviluppo di software con storage automatizzato, con una forte attenzione alla riduzione dei costi hardware. Secondo i dati recenti del 2023, si prevede che il valore complessivo degli investimenti privati in computer e software raggiungerà i 1.274 miliardi di dollari negli Stati Uniti entro la fine dell'anno.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei data center definiti dal software sarà il secondo più grande, con una quota di circa il 23% entro la fine del 2035. La crescita del mercato può essere attribuita principalmente alla radicale evoluzione del panorama IT nella regione, con il crescente numero di organizzazioni che utilizzano data center definiti dal software per aumentare l'agilità IT e ridurre la complessità dell'infrastruttura IT. Inoltre, si prevede che i crescenti investimenti delle grandi aziende di software nell'evoluzione della virtualizzazione, dei container e dei servizi cloud nella regione stimoleranno ulteriormente la crescita del mercato.

Approfondimenti sul mercato APAC

Si prevede che la regione Asia-Pacifico registrerà una crescita significativa fino al 2035. Il crescente numero di data center dovuto a diverse condizioni economiche favorevoli, come agevolazioni fiscali, una legislazione favorevole per i data center e buone norme sulla privacy e protezione dei dati nelle economie emergenti come Cina, India e altre nazioni in via di sviluppo della regione, stanno stimolando la crescita del mercato dei data center definiti dal software nella regione Asia-Pacifico.

Attori del mercato dei data center definiti dal software:

- VMware, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Microsoft Corporation

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- Juniper Networks, Inc.

- Citrix Systems, Inc.

- Oracle Corporation

- IBM Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

Sviluppi recenti

- VMware, Inc. ha annunciato nuove innovazioni nella piattaforma VMware Cloud Provider che aiuteranno i provider di cloud ad ampliare ulteriormente le loro opportunità di business nella nuova economia delle applicazioni. Si prevede che consentirà ai provider di cloud di offrire cloud ibridi industrializzati ai clienti da qualsiasi luogo, inclusi i data center dei clienti, i data center dei provider di cloud, VMware Cloud on AWS come servizio gestito e cloud pubblici iperscalabili.

- Microsoft Corporation e London Stock Exchange Group (LSEG) hanno stretto una partnership strategica a lungo termine per progettare l'infrastruttura dati di LSEG utilizzando Microsoft Cloud e per sviluppare congiuntamente nuovi prodotti e servizi per dati e analisi.

- Report ID: 4922

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.