Prospettive del mercato dei pagamenti transfrontalieri:

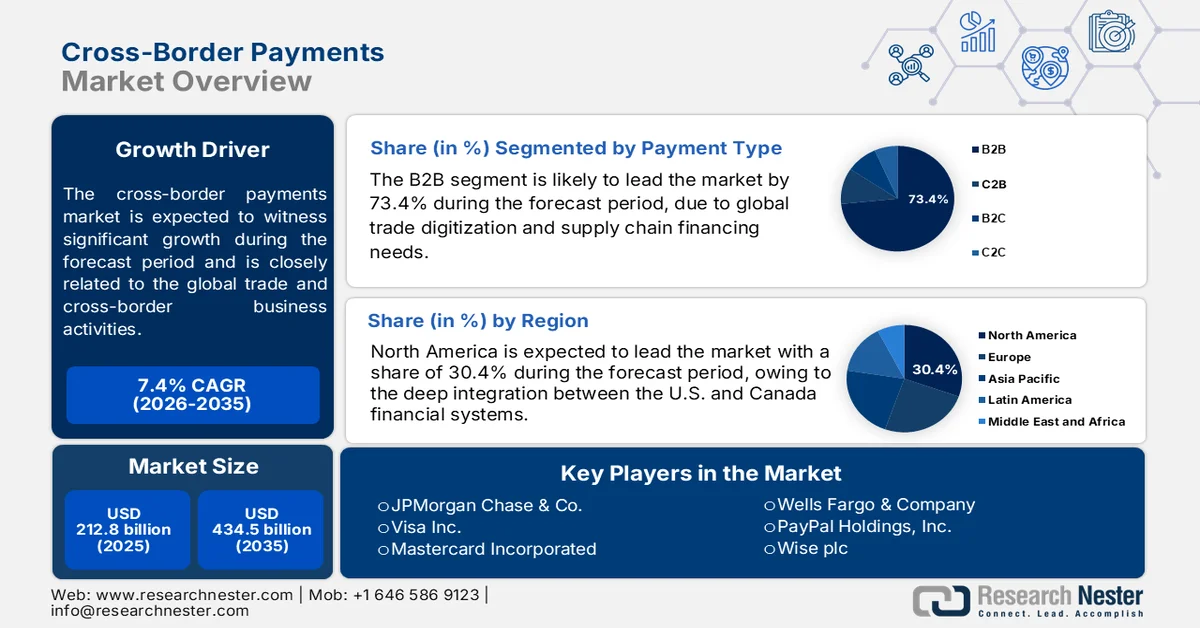

Il mercato dei pagamenti transfrontalieri aveva un valore di 212,8 miliardi di dollari nel 2025 e si prevede che supererà i 434,5 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) del 7,4% durante il periodo di previsione 2026-2035. Nel 2026, il valore del settore dei pagamenti transfrontalieri è stimato a 228,5 miliardi di dollari.

Il mercato dei pagamenti transfrontalieri è trainato dal sostegno al commercio internazionale, alle transazioni commerciali globali e ai complessi requisiti normativi. Secondo i dati del Bureau of Economic Analysis statunitense di settembre 2025, le esportazioni di beni e servizi degli Stati Uniti hanno raggiunto i 280,5 miliardi di dollari a luglio 2025, mentre le importazioni si sono attestate a 358,8 miliardi di dollari, con un incremento di 20 miliardi di dollari rispetto al mese precedente. Il crescente volume degli scambi internazionali sta alimentando una maggiore domanda di soluzioni di pagamento transfrontaliere efficienti. Poiché le transazioni coinvolgono diverse valute e devono essere conformi a normative quali quelle antiriciclaggio e di identificazione del cliente (KYC), le imprese necessitano sempre più di sistemi di pagamento sicuri, trasparenti e semplificati per agevolare i flussi finanziari globali.

Inoltre, le catene di approvvigionamento e l'aumento dei volumi del commercio internazionale promuovono la domanda di soluzioni di pagamento B2B rapide, sicure ed economiche. Secondo i dati del Global Trade Outlook and Statistics 2025 dell'OMC, il commercio mondiale di merci è cresciuto del 3,6% nel 2024, mentre il commercio di servizi commerciali è aumentato del 6,8%. Questi dati evidenziano il potenziale di guadagno per i produttori di tecnologie per i pagamenti transfrontalieri. Poiché le aziende operano nel mercato globale dei pagamenti transfrontalieri, optano per una liquidazione agevole e una riduzione dei rischi di transazione per supportare un commercio globale efficiente. Sviluppi recenti, come l'annuncio a marzo 2025 di una partnership strategica tra RTGS Global e TransferMate per semplificare le transazioni transfrontaliere. Grazie a questa integrazione, TransferMate utilizzerà l'infrastruttura di liquidazione istantanea di RTGS Global, consentendo pagamenti internazionali fluidi e in tempo reale. Questa collaborazione mira a ridurre la dipendenza dal sistema bancario tradizionale e a diminuire il rischio legato ai trasferimenti di denaro transfrontalieri.

Volume di scambi di riferimento, 2023-2026

Anno | Volume degli scambi (variazione percentuale annua) |

2023 | 0,9 |

2024 | 2.7 |

2025 | 4.6 |

2026 | 1.9 |

Fonte: OMC, marzo 2026

Chiave Pagamenti transfrontalieri Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

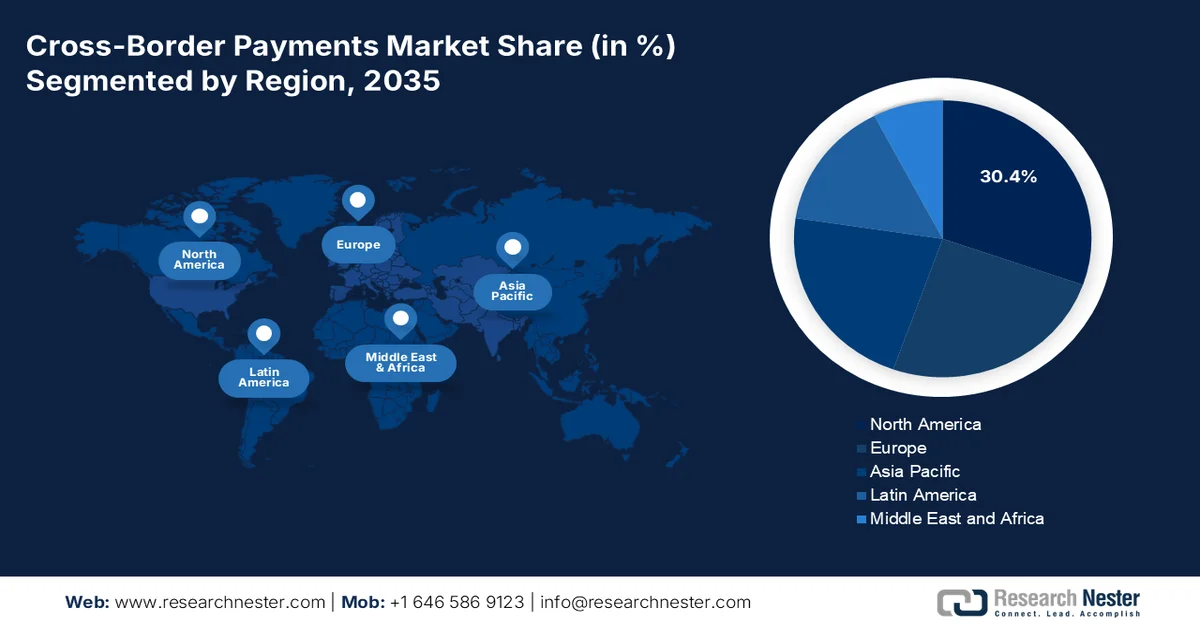

- Si prevede che entro il 2035 il Nord America si assicurerà il 30,4% della quota di mercato dei ricavi derivanti dai pagamenti transfrontalieri, grazie all'adozione accelerata di infrastrutture di regolamento in tempo reale, alle transazioni B2B guidate dalle fintech e all'espansione dei corridoi commerciali digitali.

- La regione Asia-Pacifico è destinata a registrare la più rapida espansione tra il 2026 e il 2035, trainata dal boom delle esportazioni di e-commerce, dagli ecosistemi di pagamento in tempo reale interconnessi e dai corridoi di rimesse ad alto volume.

Approfondimenti sui segmenti:

- Nel mercato dei pagamenti transfrontalieri, si prevede che il sottosegmento dei pagamenti B2B raggiungerà una quota del 73,4% entro il 2035, trainato dalla digitalizzazione del commercio globale e dalle esigenze di finanziamento della catena di approvvigionamento.

- Si prevede che il sottosegmento delle grandi imprese deterrà la quota di fatturato maggiore entro il 2035, grazie alla crescente domanda di transazioni multivaluta ad alto volume e senza intoppi in operazioni e regioni globali.

Principali tendenze di crescita:

- Innovazione nel settore fintech e partnership con le banche

- commercio elettronico transfrontaliero

Costi principali:

- Lacune infrastrutturali e divario digitale

- Frammentazione normativa tra le diverse giurisdizioni

Attori chiave: JPMorgan Chase & Co. (USA), Visa Inc. (USA), Mastercard Incorporated (USA), Wells Fargo & Company (USA), PayPal Holdings, Inc. (USA), Wise plc (Regno Unito), Revolut Ltd (Regno Unito), Adyen NV (Paesi Bassi), Worldline SA (Francia), Deutsche Bank AG (Germania), Standard Chartered PLC (Regno Unito), Mitsubishi UFJ Financial Group (MUFG) (Giappone), Sumitomo Mitsui Financial Group (SMFG) (Giappone), Airwallex Pty Ltd (Australia), Nium Pte. Ltd. (Singapore), Toss Payments (Corea del Sud), Amazon (USA), Bank of America (USA), NTT DATA (Giappone), Citi (USA).

Globale Pagamenti transfrontalieri Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 212,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 228,5 miliardi di dollari

- Dimensioni previste del mercato: 434,5 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 7,4% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 30,4% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Regno Unito, Giappone, Germania

- Paesi emergenti: India, Brasile, Indonesia, Messico, Corea del Sud

Last updated on : 24 September, 2025

Mercato dei pagamenti transfrontalieri: fattori di crescita e sfide

Fattori di crescita

- Innovazione fintech e partnership bancarie: sfruttando la tecnologia blockchain e i registri digitali, le aziende fintech collaborano principalmente con le banche per migliorare la velocità, la sicurezza e l'efficienza dei pagamenti transfrontalieri. Questa partnership prevede un miglioramento della trasparenza e una modifica delle procedure di regolamento. Ad esempio, SBI Remit, una divisione di SBI Holdings in Giappone, ha integrato il sistema di pagamento basato su XRP di Ripple nei suoi servizi di trasferimento di denaro internazionale nel settembre 2023. Grazie a questa partnership, è possibile effettuare rimesse in tempo reale dal Giappone verso conti bancari nelle Filippine, in Vietnam e in Indonesia. SBI Remit riduce la necessità di prefinanziare i conti di destinazione utilizzando XRP come valuta ponte, riducendo così i costi di transazione e i tempi di regolamento. L'integrazione si avvale della tecnologia On-Demand Liquidity (ODL) di Ripple, che consente pagamenti transfrontalieri rapidi ed economici.

- Commercio elettronico transfrontaliero : con la crescente popolarità dello shopping online a livello globale, aumenta la domanda di opzioni di pagamento internazionali rapide e convenienti. Secondo il rapporto dell'International Trade Administration (ITA) sulle dimensioni e le previsioni di vendita dell'e-commerce per il 2024, le vendite globali di e-commerce B2B sono aumentate costantemente di anno in anno negli ultimi dieci anni. Settori come la produzione industriale avanzata, l'energia, la sanità e i servizi professionali rappresentano una parte considerevole di questo valore. Con la Cina che detiene una quota del 30%, si prevede che la regione Asia-Pacifico manterrà la sua posizione di leader mondiale nel mercato dei pagamenti transfrontalieri.

Principali mercati mondiali per gli acquisti transfrontalieri più recenti nel commercio elettronico, 2024

Anno | Percentuale |

Cina | 30 |

Germania | 14 |

Regno Unito | 10 |

NOI | 10 |

Francia | 4 |

Altri | 32 |

Fonte: ITA 2024

Sfide

- Lacune infrastrutturali e divario digitale: in alcune nazioni emergenti, la vendita di sistemi di pagamento avanzati è ostacolata principalmente da carenze infrastrutturali. L'adozione di soluzioni di pagamento transfrontaliere è significativamente limitata dalla mancanza di standard API, reti di pagamento in tempo reale e connettività inadeguata nelle aree rurali. Secondo l'Unione Internazionale del Commercio (ITU), nel 2023 oltre 2,6 miliardi di persone erano offline, il che ha influito sull'adozione di sistemi di pagamento basati su cloud o app. Sulla base delle tendenze attuali, i mercati in via di sviluppo hanno il potenziale per influenzare il commercio sia in modo positivo che negativo.

- Frammentazione normativa tra le giurisdizioni: la vendita di soluzioni di pagamento transfrontaliere è ostacolata dalla disomogeneità delle normative a livello globale. Sebbene le autorità finanziarie locali svolgano un ruolo significativo nella regolamentazione dei trasferimenti transfrontalieri, la frammentazione della legislazione rappresenta un ostacolo considerevole. Inoltre, rallenta la crescita di aziende importanti, ritardando l'accesso al mercato e aumentando i costi di integrazione. Il principale ostacolo all'accesso al mercato, secondo le società di pagamento, è la disomogeneità normativa. Per conformarsi alle normative vigenti, le aziende sono incoraggiate a stringere alleanze strategiche con operatori regionali.

Dimensioni e previsioni del mercato dei pagamenti transfrontalieri:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

7.4% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

212,8 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

434,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei pagamenti transfrontalieri:

Analisi del segmento per tipologia di pagamento

Nell'ambito del segmento delle tipologie di pagamento, il sottosegmento dei pagamenti B2B è leader e si appresta a detenere una quota di mercato del 73,4% entro la fine del 2035. Questo segmento è trainato dalla digitalizzazione del commercio globale e dalle esigenze di finanziamento della catena di approvvigionamento. Secondo i dati ITA 2022, in Europa, il più grande corridoio B2B regionale, il mercato guidato da Germania, Regno Unito e Francia, aveva un valore di 1.300 miliardi di dollari nel 2022, riflettendo il tasso di crescita globale più basso, pari al 10,2%, a causa della maturità del mercato. Nonostante una crescita più lenta, questo enorme volume di base garantisce ai pagamenti B2B la quota di fatturato più elevata tra tutte le tipologie di pagamento entro il 2035. Le imprese dei settori manifatturiero, logistico ed e-commerce privilegiano sistemi di regolamento B2B più rapidi ed economici, come le reti blockchain e le piattaforme fintech basate su API, in sostituzione dei tradizionali sistemi bancari di corrispondenza per i pagamenti di fatture e transazioni commerciali.

Analisi del segmento di utenti finali

Nel segmento degli utenti finali, il sottosegmento delle grandi imprese è leader e si appresta a detenere la maggiore quota di fatturato nel mercato dei pagamenti transfrontalieri. Questo segmento è trainato dall'esigenza di transazioni fluide e ad alto volume tra valute e aree geografiche da parte delle multinazionali. Le loro catene di approvvigionamento in espansione e la forza lavoro internazionale alimentano la domanda di soluzioni di pagamento economiche, efficienti e trasparenti. Inoltre, la crescente pressione per migliorare la gestione della liquidità e ridurre i costi di cambio sta spingendo verso piattaforme digitali e tecnologie di pagamento in tempo reale. Ad esempio, HSBC ha annunciato il lancio della piattaforma Global Wallet per le aziende a novembre 2024. Questo lancio consente alle grandi imprese di inviare e ricevere pagamenti istantaneamente in diverse valute da un unico conto.

Analisi del segmento per tipo di valuta

Si prevede che le valute del G10, guidate dal dollaro statunitense, conquisteranno la quota maggiore di ricavi nei pagamenti transfrontalieri entro la fine del 2035, grazie alla loro liquidità e al loro status di riserva senza pari. Secondo i dati del Bipartisan Policy Center di settembre 2025, il dollaro statunitense rappresenta attualmente l'88% delle transazioni globali in valuta estera, il 58% delle riserve valutarie globali e il 54% della fatturazione commerciale globale. Questo triplice dominio garantisce che la maggior parte dei contratti B2B transfrontalieri, dei pagamenti di materie prime (petrolio, metalli, cereali) e dei trasferimenti interbancari siano denominati in dollari o in altre valute del G10 (euro, yen, sterlina). Anche se le valute digitali delle banche centrali (CBDC) e le valute dei mercati emergenti stanno guadagnando terreno, i solidi mercati dei capitali e la certezza giuridica del dollaro ne consolidano il primato. Di conseguenza, i sistemi di pagamento che privilegiano i pagamenti in valute del G10 gestiranno i maggiori volumi di transazioni fino al 2035.

La nostra analisi approfondita del mercato dei pagamenti transfrontalieri comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di pagamento |

|

Utente finale |

|

Canale di pagamento |

|

Velocità di regolamento |

|

Verticale di settore |

|

Tipo di valuta |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei pagamenti transfrontalieri - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei pagamenti transfrontalieri e si prevede che deterrà una quota di fatturato regionale del 30,4% entro la fine del 2035. Il mercato dei pagamenti transfrontalieri è maturo e tecnologicamente avanzato, grazie alla profonda integrazione tra i sistemi finanziari statunitense e canadese. La regione sta assistendo a una rapida transizione dal tradizionale sistema bancario di corrispondenza verso sistemi di regolamento in tempo reale e corridoi basati su blockchain. L'armonizzazione normativa in materia di antiriciclaggio e identificazione del cliente (AML/KYC), unitamente all'adozione degli standard di messaggistica ISO 20022, sta migliorando la trasparenza e la velocità dei pagamenti. Le imprese e le PMI prediligono sempre più le piattaforme fintech rispetto alle banche per i pagamenti transfrontalieri B2B, grazie a commissioni inferiori e tempi di elaborazione più rapidi. Inoltre, il crescente volume di scambi transfrontalieri di e-commerce e servizi digitali tra Stati Uniti e Canada continua ad alimentare la domanda di soluzioni di pagamento istantanee e di piccolo importo.

La forte attività dei mercati finanziari e la crescente attività commerciale stanno trainando il mercato dei pagamenti transfrontalieri negli Stati Uniti. La crescente domanda di pagamenti internazionali più rapidi ed efficienti è alimentata dal commercio globale, dal commercio digitale e dai flussi di investimento transfrontalieri. Secondo i dati della Federal Reserve di dicembre 2025, il Fedwire Securities Service ha elaborato 29,3 milioni di trasferimenti di titoli nel 2024, evidenziando la notevole portata delle transazioni finanziarie statunitensi che si basano su infrastrutture di pagamento e regolamento sicure. Inoltre, i dati dell'US Census Bureau di maggio 2026 hanno stimato le vendite al dettaglio totali a 1.929 miliardi di dollari nel primo trimestre del 2026, in aumento dell'1,5% rispetto al quarto trimestre del 2025, a testimonianza della forte attività economica che supporta i volumi dei pagamenti internazionali e le transazioni commerciali transfrontaliere.

L'aumento dei viaggi internazionali, della spesa turistica e dell'adozione dei pagamenti digitali sta trainando il mercato dei pagamenti transfrontalieri in Canada . La crescente mobilità delle persone attraverso i confini crea una maggiore domanda di servizi di cambio valuta, transazioni con carta e soluzioni di pagamento internazionali in tempo reale. Secondo il governo canadese (febbraio 2026), 509.500 residenti stranieri sono arrivati in Canada nel dicembre 2025, con un aumento del 14,1% rispetto all'anno precedente, a testimonianza del crescente volume di attività economiche transfrontaliere. Inoltre, l'agenzia ha segnalato un aumento del 12,9% su base annua dei viaggi di ritorno dei residenti canadesi dall'estero nel dicembre 2025, a dimostrazione di una maggiore domanda di viaggi all'estero. Queste tendenze supportano volumi più elevati di pagamenti internazionali e incoraggiano gli investimenti in infrastrutture di pagamento transfrontaliere efficienti, sicure e interoperabili.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico crescerà rapidamente nel mercato dei pagamenti transfrontalieri durante il periodo di riferimento, dal 2026 al 2035. Questa crescita è trainata dal boom delle esportazioni di e-commerce provenienti da Cina, India e Sud-est asiatico, nonché da importanti corridoi di rimesse come quello tra India e Paesi del Consiglio di Cooperazione del Golfo (CCG) e tra Filippine e Stati Uniti. La regione sta trasformando i tradizionali sistemi bancari attraverso l'adozione diffusa di sistemi di pagamento in tempo reale, sempre più interconnessi tramite collegamenti bilaterali. I portafogli digitali dominano i pagamenti transfrontalieri dei consumatori, mentre i flussi B2B stanno adottando rapidamente piattaforme basate su blockchain e API. La riduzione dei costi e la velocità rimangono i fattori trainanti principali sia per le imprese che per i privati.

L'aumento dei flussi di rimesse, il commercio internazionale e la crescente adozione di piattaforme di pagamento digitali stanno plasmando il mercato dei pagamenti transfrontalieri in India . Le iniziative governative che promuovono le infrastrutture finanziarie digitali e una maggiore connettività globale stanno migliorando l'efficienza delle transazioni internazionali. Secondo i dati di News on Air di luglio 2025, le rimesse in entrata in India hanno raggiunto circa 129,4 miliardi di dollari USA nell'anno fiscale 2024-2025, rafforzando la posizione dell'India come principale destinatario di rimesse al mondo ed evidenziando una sostanziale attività di pagamento transfrontaliero. Inoltre, i dati del PIB di aprile 2025 mostrano che le esportazioni totali di merci dell'India hanno raggiunto 437,4 miliardi di dollari USA nell'anno fiscale 2023-2024. La crescita dei volumi commerciali e delle rimesse sta alimentando la domanda di soluzioni di pagamento transfrontaliere più veloci, sicure ed economiche in tutto il paese.

Il commercio internazionale, la ripresa del turismo e la crescente digitalizzazione dei servizi finanziari stanno plasmando il mercato dei pagamenti transfrontalieri in Giappone . Imprese e consumatori sono alla ricerca di soluzioni di pagamento internazionali più rapide e trasparenti per supportare il commercio globale e le transazioni legate ai viaggi. Secondo Travel Voice (gennaio 2025), nel 2024 il Giappone ha accolto 36,9 milioni di visitatori internazionali, superando i livelli pre-pandemia e generando un'attività di pagamento transfrontaliera considerevole attraverso la spesa turistica e le transazioni in valuta estera. Inoltre, l'OMC (aprile 2026) ha riportato che le esportazioni giapponesi hanno raggiunto circa 709 miliardi di dollari nel 2024, a testimonianza del significativo volume di scambi internazionali che richiede servizi di pagamento e regolamento efficienti. Questi fattori continuano a rafforzare la domanda di infrastrutture avanzate per i pagamenti transfrontalieri in Giappone.

Approfondimenti sul mercato europeo

L'Europa rappresenta un mercato dei pagamenti transfrontalieri maturo ma in costante crescita, caratterizzato da un'elevata integrazione normativa nell'ambito dell'Area Unica dei Pagamenti in Euro (SEPA) e da una forte adozione di infrastrutture per i pagamenti istantanei. La regione sta assistendo a un graduale declino del sistema bancario corrispondente a favore di circuiti paneuropei in tempo reale, con il Regolamento UE sui Pagamenti Istantanei che impone trasferimenti transfrontalieri in euro senza attriti. I centri fintech nel Regno Unito, in Germania e in Francia stanno guidando l'innovazione nei pagamenti transfrontalieri B2B, in particolare per il commercio delle PMI all'interno dell'Europa e con i mercati emergenti dei pagamenti transfrontalieri. Tuttavia, persiste una frammentazione tra i paesi dell'eurozona e quelli extra-eurozona (ad esempio, Polonia, Svezia), che richiede soluzioni di conversione valutaria. L'open banking e le piattaforme basate su API stanno sostituendo i tradizionali circuiti di carte per i pagamenti transfrontalieri dell'e-commerce. L'attenzione normativa rimane focalizzata sull'armonizzazione delle normative antiriciclaggio e sulla riduzione della latenza tra le diverse infrastrutture locali.

Il commercio internazionale, il turismo e il commercio digitale stanno plasmando il mercato dei pagamenti transfrontalieri in Germania . La crescente domanda di transazioni transfrontaliere efficienti sta incoraggiando gli istituti finanziari e i fornitori di servizi di pagamento a investire in infrastrutture di pagamento interoperabili e in tempo reale. Secondo i dati GTAI di febbraio 2026, le esportazioni di merci della Germania hanno raggiunto i 1.680 miliardi di dollari nel 2024, evidenziando il volume considerevole di transazioni commerciali internazionali che richiedono servizi di pagamento transfrontalieri. Inoltre, i dati di Germany Travel di dicembre 2025 hanno riportato che la Germania ha accolto circa 85,3 milioni di pernottamenti di visitatori internazionali nel 2024, a testimonianza della forte attività turistica transfrontaliera e dei relativi flussi di pagamento. Queste tendenze supportano volumi di transazione più elevati e rafforzano l'adozione di soluzioni di pagamento transfrontaliere avanzate in tutta la Germania.

Il forte commercio internazionale, l'attività globale dei servizi finanziari e la crescente adozione dei pagamenti digitali stanno plasmando il mercato dei pagamenti transfrontalieri nel Regno Unito . La domanda di transazioni internazionali più rapide e trasparenti continua ad aumentare tra imprese, consumatori e istituzioni finanziarie. Il valore totale delle esportazioni di merci del Regno Unito sottolinea il volume considerevole degli scambi internazionali che richiedono servizi di pagamento transfrontalieri. Inoltre, i dati del rapporto UK Finance 2025 mostrano che il sistema di pagamento CHAPS ha elaborato pagamenti per 112.000 miliardi di dollari nel corso del 2024, a testimonianza della portata delle transazioni finanziarie di alto valore che transitano attraverso l'infrastruttura di pagamento del Regno Unito. Questi fattori stanno incentivando continui investimenti in soluzioni di pagamento transfrontaliere sicure ed efficienti.

Principali attori del mercato dei pagamenti transfrontalieri:

- JPMorgan Chase & Co. (USA)

- Visa Inc. (USA)

- Mastercard Incorporated (USA)

- Wells Fargo & Company (USA)

- PayPal Holdings, Inc. (USA)

- Wise plc (Regno Unito)

- Revolut Ltd (Regno Unito)

- Adyen NV (Paesi Bassi)

- Worldline SA (Francia)

- Deutsche Bank AG (Germania)

- Standard Chartered PLC (Regno Unito)

- Mitsubishi UFJ Financial Group (MUFG) (Giappone)

- Sumitomo Mitsui Financial Group (SMFG) (Giappone)

- Airwallex Pty Ltd (Australia)

- Nium Pte. Ltd. (Singapore)

- Pagamenti Toss (Corea del Sud)

- Amazon (USA)

- Bank of America (USA)

- NTT DATA (Giappone)

- Citi (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- JPMorgan Chase ha contribuito in modo significativo all'evoluzione del mercato dei pagamenti transfrontalieri grazie alla sua rete blockchain proprietaria, Liink, e alla sua valuta digitale, JPM Coin. Liink consente agli istituti finanziari partecipanti di scambiare in modo sicuro dati complessi relativi ai pagamenti, riducendo attriti e ritardi dovuti agli obblighi di conformità nelle transazioni transfrontaliere.

- Visa ha trasformato il mercato dei pagamenti transfrontalieri espandendosi oltre i circuiti delle carte di credito, verso soluzioni B2B e di regolamento in tempo reale. La sua piattaforma Visa Direct consente pagamenti istantanei verso oltre 8 miliardi di dispositivi in tutto il mondo, tra cui carte, conti bancari e portafogli digitali, facilitando trasferimenti di fondi transfrontalieri immediati.

- Mastercard ha rafforzato il mercato dei pagamenti transfrontalieri grazie alla sua piattaforma Cross-Border Services, che supporta oltre 220 Paesi. A differenza dei tradizionali sistemi basati su carte, questa soluzione sfrutta i circuiti di pagamento locali e i sistemi di tracciamento in tempo reale per garantire trasparenza su commissioni e tempi di consegna.

- Wells Fargo ha modernizzato il mercato dei pagamenti transfrontalieri attraverso le sue piattaforme Wells Fargo Global Clearing e FX Velocity, al servizio di clienti istituzionali e aziendali. La banca è stata tra le prime ad adottare SWIFT GPI, che offre tracciamento in tempo reale e trasparenza delle commissioni per i bonifici transfrontalieri.

- PayPal ha rivoluzionato il mercato dei pagamenti transfrontalieri, consentendo a privati e piccole imprese di inviare e ricevere pagamenti in mercati con conversioni valutarie locali. La sua controllata Xoom offre servizi dedicati di rimesse e pagamento di bollette transfrontaliere, supportando l'accredito su conto bancario, il ritiro in contanti e la consegna tramite portafoglio mobile. Nel 2025, l'azienda ha registrato una crescita del 10% nel volume totale dei pagamenti.

Ecco un elenco dei principali operatori attivi nel mercato globale dei pagamenti transfrontalieri:

Il mercato globale dei pagamenti transfrontalieri è caratterizzato dalla presenza di innovatori fintech e di colossi finanziari tradizionali. Le aziende leader si concentrano sulla produzione e commercializzazione di soluzioni di pagamento transfrontaliere avanzate e stringono partnership strategiche con altre società per ampliare la propria presenza sul mercato e incrementare i ricavi. Ad esempio, nell'aprile 2026 Amazon ha annunciato l'acquisizione di Globalstar. Inoltre, i giganti del settore stanno espandendo le proprie attività nei mercati emergenti per sfruttare le opportunità ancora inesplorate. Sia le strategie di marketing organiche che quelle inorganiche sono destinate a raddoppiare i ricavi dei principali operatori entro la fine del periodo di previsione.

Panorama aziendale del mercato dei pagamenti transfrontalieri:

Sviluppi recenti

- Nel giugno 2026, Bank of America ha annunciato il lancio della soluzione globale per i pagamenti transfrontalieri in tempo reale, che consente a clienti aziendali, commerciali e istituzioni finanziarie di inviare e ricevere fondi istantaneamente tramite Swift o CashPro®.

- Nel giugno 2026, AXS Pte Ltd (AXS) e NTT DATA Japan (NTT DATA) hanno sottoscritto un Memorandum d'Intesa (MOU - Memorandum of Understanding) per esplorare lo sviluppo di servizi di pagamento delle bollette transfrontalieri sicuri e senza interruzioni.

- Nel settembre 2025, Citi e Dandelion hanno annunciato una collaborazione per consentire pagamenti transfrontalieri quasi istantanei e a valore pieno direttamente nei portafogli digitali di tutto il mondo, sfruttando i servizi di pagamento WorldLink® di Citi e l'ampia rete di portafogli digitali di Dandelion.

- Report ID: 8121

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.