Prospettive del mercato dei materiali compositi:

Il mercato dei compositi è stato stimato in 112,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 243,1 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei compositi è stimata in 122,9 miliardi di dollari.

Il mercato globale è destinato a una crescita esponenziale, grazie a fattori quali l'espansione delle applicazioni nei settori aerospaziale, automobilistico, eolico, marittimo ed edile. Si è registrata una crescente domanda di materiali leggeri e ad alta resistenza per migliorare l'efficienza e le prestazioni del carburante, che continua ad accelerarne l'adozione. Secondo i dati diffusi dal Dipartimento dell'Energia degli Stati Uniti (DOE) nell'aprile 2023, il finanziamento dell'Institute for Advanced Composites Manufacturing Innovation (IACMI) è stato rinnovato dal DOE, segnando il primo rinnovo di un istituto per l'energia pulita nell'ambito del suo Advanced Materials and Manufacturing Technologies Office. L'investimento del primo anno è stato di 6 milioni di dollari, con un totale di 70 milioni di dollari di supporto da parte del DOE, oltre a 180 milioni di dollari da parte dei partner. L'IACMI continua a guidare la ricerca e sviluppo e la commercializzazione nella produzione di compositi.

Inoltre, i crescenti investimenti per ridurre le emissioni di gas serra e la costruzione di infrastrutture per le energie rinnovabili, in particolare per la produzione di pale eoliche, stimolano una crescita costante del mercato. Nel luglio 2024, l'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA) ha assegnato un importo complessivo di 6 milioni di dollari all'American Composites Manufacturers Association (ACMA) e all'Institute for Advanced Composites Manufacturing Innovation, con l'obiettivo principale di ridurre le emissioni di gas serra incorporate nei materiali da costruzione. La partnership implementerà un generatore di dichiarazioni ambientali di prodotto basate sulla valutazione del ciclo di vita, creerà nuove e aggiornate regole per le categorie di prodotto e formerà oltre 200 produttori e clienti sulle pratiche sostenibili. Pertanto, tali iniziative combinano gli investimenti del settore con la collaborazione accademica, con un impatto positivo sull'espansione del mercato.

Chiave Compositi Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

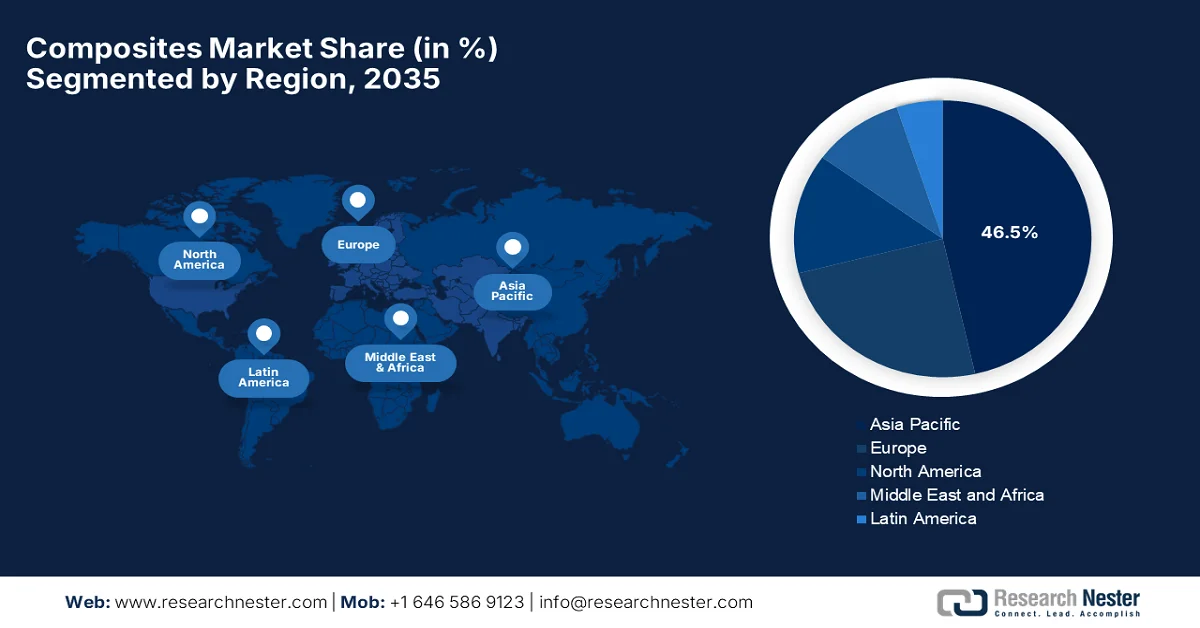

- Si prevede che la regione Asia-Pacifico nel mercato dei materiali compositi si assicurerà la quota di fatturato maggiore, pari al 46,5%, entro il 2035, spinta da una robusta industrializzazione e da una domanda crescente nei settori dell'edilizia, dell'automotive e delle energie rinnovabili.

- Si prevede che l'Europa registrerà una crescita sostanziale entro il 2035, stimolata da severe normative sulla riduzione delle emissioni e dalla crescente adozione di materiali compositi riciclabili e di origine biologica nei principali settori manifatturieri.

Approfondimenti sui segmenti:

- Si prevede che il segmento della fibra di vetro del mercato dei compositi rappresenterà una quota dominante del 52,5% entro il 2035, grazie alla sua convenienza e all'elevato utilizzo in volumi nelle applicazioni edilizie e dell'energia eolica.

- Si prevede che il segmento Layup raggiungerà una quota considerevole entro il 2035, grazie alla sua facilità d'uso, alla flessibilità di progettazione e ai processi di produzione economicamente vantaggiosi.

Principali tendenze di crescita:

- Normative severe in materia ambientale e di efficienza del carburante

- Crescita delle energie rinnovabili

Sfide principali:

- Problemi di riciclaggio e sostenibilità

- Processi di produzione complessi

Attori principali: Hexcel Corporation (Stati Uniti), Owens Corning (Stati Uniti), Huntsman Corporation (Stati Uniti), Toray Industries, Inc. (Giappone), Teijin Limited (Giappone), Mitsubishi Chemical Corporation (Giappone), SGL Carbon SE (Germania), Solvay SA (Belgio), Gurit Holding AG (Svizzera), DSM (Paesi Bassi), UPM-Kymmene Corporation (Finlandia), Nippon Sheet Glass Co., Ltd. (Giappone), Hyosung Advanced Materials (Corea del Sud), Kineco Kaman Composites India Pvt. Ltd. (India), Reliance Composites (India), Advanced Composite Corporation (Giappone), Quickstep Holdings Limited (Australia), Petronas Chemicals Group Berhad (Malesia), Exel Composites Oyj (Finlandia).

Globale Compositi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 112,9 miliardi di USD

- Dimensioni del mercato nel 2026: 122,9 miliardi di USD

- Dimensioni previste del mercato: 243,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 46,5% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Francia

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Italia

Last updated on : 23 February, 2026

Mercato dei compositi: fattori di crescita e sfide

Fattori di crescita

- Rigorose normative ambientali e in materia di efficienza energetica: le normative sul risparmio di carburante per autoveicoli e sulle emissioni degli aeromobili stanno costringendo i produttori ad adottare materiali compositi leggeri per soddisfare rigorosi obiettivi di efficienza energetica e ridurre l'impronta di carbonio. Come affermato dall'Agenzia per la Protezione Ambientale degli Stati Uniti, sono stati finalizzati gli standard sulle emissioni di gas serra per autovetture e camion leggeri per gli anni di produzione dal 2023 al 2026. Queste normative sono le più severe di sempre per il settore dei veicoli leggeri e si prevede che eviteranno oltre 3 miliardi di tonnellate di emissioni entro il 2050, con un beneficio netto di circa 190 miliardi di dollari. Inoltre, gettano le basi per gli standard futuri dopo il 2027, supportando la transizione verso veicoli a zero emissioni ai sensi del Clean Air Act, e quindi adatti a sostenere la crescita del mercato dei materiali compositi.

- Crescita delle energie rinnovabili: i materiali compositi sono essenziali per l'energia eolica, soprattutto per quanto riguarda le pale delle turbine, che richiedono materiali robusti, leggeri e resistenti alla fatica. Pertanto, l'espansione della capacità eolica a livello mondiale aumenta efficacemente la domanda del mercato. Secondo le statistiche ufficiali pubblicate dall'IRENA Renewable Capacity Statistics 2025, entro la fine del 2024 le energie rinnovabili rappresentavano il 46% della capacità installata globale, con un incremento di 585 GW di nuova capacità rinnovabile, di cui 113 GW provenienti dall'eolico. Si sottolinea inoltre che si tratta del maggiore incremento annuo fino ad oggi, sebbene l'implementazione rimanga disomogenea tra le regioni. Questa crescita dell'energia eolica indica un enorme potenziale di crescita per il mercato nei prossimi anni.

- Espansione nelle applicazioni aerospaziali e di difesa: il settore aerospaziale continua a essere un importante consumatore di materiali compositi a causa della necessità di materiali più durevoli nelle strutture degli aeromobili, nei droni e nei sistemi di difesa avanzati. Questa particolare tendenza sostiene deliberatamente la crescita del mercato dei compositi nei prossimi anni. In questo contesto, nell'aprile 2023, lo SBIR 2023 della Marina Militare statunitense ha dichiarato che il suo argomento N232-086 mira a sviluppare nuovi materiali multifunzionali e leggeri con l'obiettivo principale di migliorare le prestazioni dei piccoli velivoli senza pilota (UAV) integrando funzioni come sensori, circuiti e componenti strutturali per ridurre il peso e migliorare la capacità di missione. Questo particolare programma si concentra su materiali avanzati e concetti strutturali che migliorano la progettazione dei droni rispetto ai materiali convenzionali, con applicazioni nei gruppi da 1 a 3, denotando quindi una prospettiva di mercato positiva.

Sfide

- Problematiche di riciclo e sostenibilità: questo fattore ostacola la crescita del mercato, soprattutto in termini di smaltimento a fine vita. I compositi termoindurenti non possono essere facilmente rifusi o rimodellati, rendendo il riciclaggio estremamente complesso e costoso. Le normative ambientali si stanno inasprendo in diversi paesi, il che si traduce in una pressione sui produttori affinché sviluppino soluzioni di economia circolare. D'altro canto, lo smaltimento in discarica dei rifiuti compositi è soggetto a restrizioni sia nelle economie emergenti che in quelle consolidate. Inoltre, le pale delle turbine eoliche e i componenti aerospaziali rappresentano un problema di smaltimento su larga scala a causa delle loro dimensioni e della complessità dei materiali. Infine, l'assenza di infrastrutture di riciclo consolidate complica ulteriormente la gestione dei rifiuti, ostacolando l'espansione del mercato.

- Processi di produzione complessi: il processo di produzione di materiali compositi è considerato complesso e spesso dispendioso in termini di tempo, con polimerizzazione in autoclave, stampaggio a trasferimento di resina e avvolgimento di filamenti. Questi processi richiedono attrezzature specializzate, ambienti controllati e personale qualificato, aumentando così i costi operativi. Rispetto alla fabbricazione dei metalli, i cicli di produzione dei compositi sono più lunghi, il che riduce l'efficienza produttiva per le industrie ad alto volume. Inoltre, l'aspetto del controllo qualità è più impegnativo, poiché difetti come vuoti o delaminazioni potrebbero non essere visibili esternamente, rendendo l'adozione critica nel mercato dei compositi. Inoltre, mantenere proprietà dei materiali costanti tra i lotti può essere difficile. Pertanto, queste complessità di produzione limitano la scalabilità e ostacolano una più rapida penetrazione nel mercato.

Dimensioni e previsioni del mercato dei materiali compositi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,9% |

|

Dimensione del mercato dell'anno base (2025) |

112,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

243,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei compositi:

Analisi del segmento del tipo di fibra

Si prevede che la fibra di vetro emergerà come il sottosegmento più forte, con la quota di mercato più elevata del 52,5% entro il 2035. Il predominio di questo sottotipo è attribuibile alla sua economicità e all'elevato utilizzo in volumi nell'edilizia e nell'energia eolica. Nel settembre 2025, Indus Towers ha annunciato una partnership con l'IIT di Madras per avviare la ricerca su sezioni strutturali in polimero rinforzato con fibra di vetro, con l'obiettivo comune di sviluppare alternative leggere, resistenti alla corrosione e ad alte prestazioni all'acciaio convenzionale per le infrastrutture di telecomunicazione. Questa particolare iniziativa fa parte del programma di responsabilità sociale d'impresa (CSR) di Indus Towers, Pragati, incentrato su prestazioni meccaniche, durabilità e sostenibilità del ciclo di vita. Pertanto, tali collaborazioni tra industria e mondo accademico stanno definendo nuovi parametri di riferimento per la progettazione strutturale, contribuendo a un segmento più ampio.

Analisi del segmento del processo di produzione

Entro la fine del periodo di previsione, si prevede che il layup occuperà una quota considerevole nel segmento dei processi di produzione. La crescita di questo sottotipo è trainata principalmente dalla facilità d'uso, dalla versatilità di progettazione e dai processi di produzione economicamente vantaggiosi. D'altro canto, tecniche come il layup manuale e quello a spruzzo sono comunemente utilizzate per la produzione di strutture composite di grandi dimensioni o complesse, rendendole particolarmente adatte ad applicazioni nei settori navale, edile e dei trasporti con volumi di produzione moderati. Inoltre, i bassi costi di attrezzaggio, il potenziale di personalizzazione e la capacità di produrre componenti spessi e ad alta resistenza ne aumentano l'attrattiva per i produttori di piccole e medie dimensioni. Infine, la loro ampia applicabilità garantisce un contributo costante e consistente al fatturato del mercato dei compositi nell'arco di tempo considerato.

Analisi del segmento applicativo

Si prevede che il settore automobilistico e dei trasporti, che fa parte del segmento applicativo, crescerà a un ritmo significativo nel mercato durante il periodo di tempo stabilito. Le severe normative sulle emissioni e la crescente domanda di componenti leggeri per veicoli sono i fattori chiave alla base di questa leadership. I materiali compositi vengono utilizzati nei pannelli esterni, nei componenti del telaio e nelle strutture interne per ridurre il peso dei veicoli, mentre la crescente produzione di veicoli elettrici ha anche aumentato la domanda di materiali compositi migliorati per migliorare l'efficienza delle batterie e l'autonomia di guida. Secondo le statistiche ufficiali pubblicate dall'IEA, le vendite globali di veicoli elettrici hanno registrato un'impennata, superando i 17 milioni di unità nel 2024 e si prevede che supereranno i 20 milioni nel 2025, il che indica che oltre il 25% delle vendite globali di automobili. L'IEA ha anche affermato che la Cina sta dominando questo settore, dove i veicoli elettrici rappresentano quasi la metà di tutte le vendite di auto nel 2024 e si prevede che raggiungeranno il 60% nel 2025. Una forte crescita si osserva anche nelle economie emergenti, con vendite di veicoli elettrici al di fuori della Cina che dovrebbero raggiungere 1 milione di unità nel 2025.

Tendenze globali delle vendite e delle quote di mercato dei veicoli elettrici 2024-2025

Metrico | 2024 | 2025 (Previsto) | Note |

Vendite globali di veicoli elettrici | 17 milioni | >20 milioni | >25% delle vendite totali di auto |

Quota di veicoli elettrici in Cina | 50% | 60% | 1 auto su 10 sulle strade cinesi è elettrica (2024) |

Vendite di veicoli elettrici nelle economie emergenti (esclusa la Cina) | 0,6 milioni | 1 milione | L'Asia e l'America Latina sono regioni chiave in crescita |

Vendite di camion elettrici (a livello globale) | +80% di crescita | - | La Cina rappresenta oltre l'80% delle vendite. |

Fonte: IEA

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto |

|

Processo di produzione |

|

Applicazione |

|

Tipo di resina |

|

Tipo di matrice |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei compositi - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dei compositi dell'area Asia-Pacifico registrerà il suo predominio, conquistando la maggiore quota di fatturato del 46,5% durante il periodo di tempo considerato. La leadership della regione è principalmente alimentata dalla forte industrializzazione, dall'edilizia, dall'automotive e dalla domanda di energie rinnovabili. La regione è uno dei principali produttori e consumatori di compositi, incoraggiando maggiori investimenti da parte di aziende nazionali ed estere. Nell'aprile 2024, UBE Corporation ha annunciato il lancio di nuovi prodotti compositi che incorporano fibra di carbonio riciclata per ridurre le emissioni di gas serra e l'impatto ambientale. Questi prodotti combinano fibra di carbonio riciclata con vari tipi di nylon, migliorando la funzionalità per le applicazioni nei settori automobilistico e sportivo, riducendo al contempo il consumo di energia e le emissioni di produzione, attraendo così un maggior numero di operatori del settore.

L'uso di massa nel settore automobilistico, i crescenti programmi di energia eolica e gli estesi progetti infrastrutturali che utilizzano materiali compositi sono i principali fattori trainanti del mercato dei compositi in Cina . Inoltre, il Paese è riconosciuto come leader nella regione, in gran parte grazie ai settori dell'edilizia e dei trasporti. Secondo i rapporti pubblicati dall'USCC a novembre 2025, i progressi del Paese nei nuovi materiali nell'ambito del programma Made in China 2025 sono contrastanti e il Paese è leader in termini di scala di produzione, soprattutto nei compositi come la fibra di carbonio. Nonostante le difficoltà nel misurare l'impatto sul mercato dovute all'ampiezza dei nuovi materiali, il Paese è il più grande produttore mondiale di fibra di carbonio di fascia media, grazie alla domanda di pale eoliche e applicazioni industriali. Il sostegno del governo attraverso centri di innovazione manifatturiera, politiche preferenziali e investimenti strategici ha consentito una rapida crescita della capacità produttiva.

Statistiche sulla produzione di fibre di carbonio e nuovi materiali in Cina (2019-2028); quota globale, capacità e tendenze di crescita

Metrico | Valore / Anno | Note |

Quota globale della produzione di fibra di carbonio di fascia media | 43% | A partire da novembre 2024 |

Capacità produttiva annuale di fibra di carbonio | 120.000 tonnellate | 2023, in aumento rispetto alle 20.000 tonnellate del 2019 |

Quota nazionale di fibra di carbonio cinese | >60% | 2023, in aumento rispetto al 12,5% del 2015 |

Capacità prevista dell'impianto di fibra di carbonio dello Xinjiang | 50.000 tonnellate | Entro il 2028 |

Obiettivo di produzione di polvere di grafene raggiunto | 10.000 tonnellate | Obiettivo per il 2025 raggiunto nel 2021 |

Fonte: USCC

Gli impianti di energia rinnovabile, in particolare le pale eoliche, insieme alla crescente domanda di materiali compositi per il settore automobilistico, stanno stimolando la crescita del mercato in India . Allo stesso tempo, il sostegno governativo allo sviluppo delle infrastrutture integra materiali compositi per le moderne tecniche di costruzione, determinando una crescente domanda in questo campo. Dal 2023 al 2026, il Dipartimento di Scienza e Tecnologia indiano finanzierà la ricerca presso il National Institute of Technology di Jamshedpur per lo sviluppo di materiali compositi autoriparanti, con un budget totale di 11.500 dollari. Questo progetto in particolare esamina laminati in fibra di carbonio, microcapsule con ringiovanitori, gusci ibridi in grafene o HMMM ed elastomeri supramolecolari per riparare microfessure e migliorare la longevità strutturale, con l'obiettivo principale di migliorare l'affidabilità in applicazioni remote e critiche. Pertanto, un tale ecosistema di ricerca e sviluppo e forti importazioni indicano che esiste un'opportunità di crescita redditizia per il mercato nel paese.

Importazioni di fibra di vetro (inclusa lana di vetro) e articoli (HS 701990) in India per paese nel 2023: dati commerciali ufficiali e principali fornitori

Paese partner | Valore commerciale (1000 USD) | Quantità (Kg) |

Cina | 54.604,31 | 24.927.700 |

NOI | 13.400,09 | 507.905 |

Germania | 6.195,21 | 445.943 |

Svezia | 2.041,29 | 341.987 |

Italia | 1.706,06 | 77.382 |

Regno Unito | 1.573,01 | 58.142 |

Spagna | 1.512,29 | 203.588 |

Corea, Rep. | 1.489,00 | 217.591 |

Messico | 1.199,61 | 128.063 |

Fonte: WITS

Approfondimenti sul mercato europeo

Il mercato europeo dei compositi è considerato uno dei più influenti e maturi, trainato principalmente dalla presenza di poli produttivi e dalle normative sulla riduzione delle emissioni. Gli OEM del settore automobilistico della regione stanno incorporando i compositi nei componenti strutturali, mentre l'enfasi sui compositi riciclabili e di origine biologica supporta gli obiettivi di sostenibilità. L'European Circular Composites Alliance, istituita nel 2025 dall'European Composites Industry Association in Belgio, mira a creare un'economia circolare per i compositi in tutta la regione. Questa piattaforma facilita efficacemente la condivisione delle conoscenze, la collaborazione e l'azione collettiva per promuovere catene del valore sostenibili, definire obiettivi per l'uso di compositi riciclati e sviluppare standard di progettazione circolare. Inoltre, gli stakeholder del settore in settori come l'aerospaziale, l'edilizia e la politica possono aderire all'ECCA e partecipare ai suoi gruppi di lavoro specializzati per migliorare la circolarità nei compositi.

Il mercato tedesco dei compositi sta rafforzando la sua leadership in Europa, efficacemente alimentato dai suoi settori ingegneristici e dalle sue capacità di ricerca e sviluppo. I progressi in termini di automazione industriale migliorano l'efficienza produttiva, mentre le considerazioni sulla sostenibilità e sul riciclo influenzano la scelta dei materiali. Nel luglio 2025, il Fraunhofer Institute for Applied Polymer Research (IAP), in collaborazione con la Brandenburg University of Technology Cottbus-Senftenberg, ha annunciato lo sviluppo di fibre di carbonio sostenibili di nuova generazione a base di cellulosa, combinando elevate prestazioni meccaniche, elettriche e termiche con una produzione ecocompatibile. Questo progetto è supportato dal Ministero Federale dell'Economia e dell'Energia del Paese e fa parte del Carbon Lab Factory Lausitz, che mira ad aumentare la produzione pilota e a creare una catena del valore completa, dalle materie prime ai componenti tecnici, adatta quindi a rafforzare la crescita e l'esposizione del mercato.

Il passaggio a un'economia a zero emissioni nette sta trainando la crescita del mercato del Regno Unito . Il settore si sta modernizzando, passando da metodi manuali a una produzione automatizzata ad alta velocità, con integrazione digitale per aumentare l'efficienza. Il mercato del Paese è fortemente sostenuto da centri di ricerca e organizzazioni, mentre la filiera sta adottando pratiche di economia circolare, tra cui resine riciclabili e recupero della fibra di carbonio. Nel giugno 2025, NCC ha confermato l'ubicazione del suo impianto di sviluppo della fibra di carbonio ad accesso aperto presso il sito di Cygnet Tekkimp a Northwich, nel Cheshire occidentale, supportato dalla strategia industriale del governo britannico e finanziato dal Dipartimento per la Scienza, l'Innovazione e la Tecnologia (DSIT). L'impianto ospiterà due linee di sviluppo digitali, che consentiranno l'innovazione nella fibra di carbonio, supportando i settori dei materiali avanzati, della difesa, dell'aerospaziale e dell'energia, e formando la prossima generazione di chimici e ingegneri, risultando quindi adatto alla crescita standard del mercato.

Approfondimenti sul mercato nordamericano

Il mercato dei compositi nordamericani sta crescendo esponenzialmente grazie all'ampia adozione nei settori aerospaziale, della difesa e automobilistico. La regione beneficia di una consolidata capacità produttiva, di attività di ricerca e sviluppo sui materiali multifunzionali e di un forte sostegno federale all'innovazione nei processi compositi migliorati. A questo proposito, nel novembre 2023, il Dipartimento della Difesa degli Stati Uniti ha annunciato di aver stanziato un importo totale di 3,7 milioni di dollari a Qarbon Aerospace attraverso il programma di analisi e supporto della base industriale per la progettazione e la produzione di strutture composite termoplastiche leggere avanzate per applicazioni aeronautiche di difesa. Il progetto è fortemente focalizzato sui componenti che richiedono protezione dal ghiaccio, migliorando l'efficienza, la durata e la riparabilità rispetto ai sistemi convenzionali. Pertanto, questo appalto rafforza le capacità produttive nazionali e consolida la leadership statunitense in termini di tecnologie composite.

I programmi di modernizzazione degli aeromobili sono il principale fattore che aumenta la domanda di fibre di carbonio, stimolando così un ecosistema aziendale altamente redditizio per il mercato statunitense dei compositi. D'altro canto, i miglioramenti nelle tecnologie di produzione aumentano l'efficienza produttiva, mentre i sostanziali investimenti in ricerca e sviluppo continuano a sostenere l'innovazione e lo sviluppo di nuovi materiali. Ad esempio, Mitsubishi Chemical Corporation, nel dicembre 2025, ha annunciato l'intenzione di espandere la sua produzione di fibre di carbonio ad alte prestazioni presso stabilimenti negli Stati Uniti e in Giappone, con l'obiettivo comune di soddisfare la crescente domanda dei settori sportivo, aerospaziale e delle hypercar. L'aumento graduale della capacità produttiva, previsto dal 2025 al 2027, mira a raddoppiare circa la produzione attuale, sfruttando gli stabilimenti esistenti di Tokai, in Giappone, e Sacramento, negli Stati Uniti, supportando così la crescita del settore e la creazione di valore nei compositi avanzati.

I poli dell'industria automobilistica e aerospaziale, in particolare in Ontario e Quebec, con una maggiore attenzione alla creazione di materiali strutturali leggeri, guidano la crescita del mercato dei compositi in Canada . I progressi in termini di installazioni di energia rinnovabile, in particolare nell'energia eolica, sostengono la domanda di grandi strutture composite come le pale delle turbine. Nel dicembre 2023, il governo canadese ha stanziato per il Composites Knowledge Network un importo di 1 milione di dollari canadesi (740.000 dollari USA) nell'ambito del fondo scientifico strategico per sostenere il trasferimento della ricerca sui compositi avanzati all'industria nazionale. Questo finanziamento consente al CKN di aiutare le piccole e medie imprese ad ampliare iniziative di trasferimento di conoscenze come il Knowledge in Practice Centre e i webinar AIM e a promuovere l'innovazione in settori come l'aerospaziale, l'automotive, l'edilizia, la sanità e le energie rinnovabili.

Principali attori del mercato dei materiali compositi:

- Hexcel Corporation (Stati Uniti)

- Owens Corning (Stati Uniti)

- Huntsman Corporation (Stati Uniti)

- Toray Industries, Inc. (Giappone)

- Teijin Limited (Giappone)

- Mitsubishi Chemical Corporation (Giappone)

- SGL Carbon SE (Germania)

- Solvay SA (Belgio)

- Gurit Holding AG (Svizzera)

- DSM (Paesi Bassi)

- UPM-Kymmene Corporation (Finlandia)

- Nippon Sheet Glass Co., Ltd. (Giappone)

- Hyosung Advanced Materials (Corea del Sud)

- Kineco Kaman Composites India Pvt. Ltd. (India)

- Reliance Composites (India)

- Advanced Composite Corporation (Giappone)

- Quickstep Holdings Limited (Australia)

- Gruppo Petronas Chemicals Berhad (Malesia)

- Exel Composites Oyj (Finlandia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Hexcel Corporation è uno dei principali fornitori di materiali compositi avanzati, in particolare in fibra di carbonio e materiali a nido d'ape, al servizio dei settori aerospaziale, della difesa e industriale. L'azienda beneficia della sua integrazione con i principali OEM aerospaziali e del suo continuo investimento in materiali leggeri e ad alte prestazioni.

- Toray Industries, Inc. è un altro attore di spicco in questo settore ed è uno dei maggiori produttori mondiali di compositi termoplastici e in fibra di carbonio. L'azienda vanta una solida presenza nei settori aerospaziale, automobilistico ed energetico. Inoltre, Toray si concentra su ricerca e sviluppo, espansione internazionale e partnership per accelerare l'adozione dei compositi in tutti i settori industriali.

- Solvay SA , con sede in Europa, è specializzata in compositi termoindurenti e termoplastici ad alte prestazioni. L'azienda vanta una solida presenza nei settori aerospaziale, automobilistico e delle energie rinnovabili. Le collaborazioni strategiche con OEM aerospaziali e produttori automobilistici consolidano la sua posizione nel settore dei materiali leggeri.

- Owens Corning è un attore centrale in questo settore, che serve i settori dell'edilizia, dell'automotive e dell'industria. L'azienda vanta il suo punto di forza nei materiali durevoli ed economici che supportano le infrastrutture e l'efficienza energetica, posizionandosi come leader nel settore dei compositi.

- Teijin Limited ha sede in Giappone e vanta competenze nella fibra di carbonio, nelle fibre aramidiche e nei compositi termoplastici. Vanta una solida presenza nei settori aerospaziale, automobilistico e industriale. L'azienda si concentra principalmente sull'innovazione nei materiali leggeri e ad alta resistenza e sulle acquisizioni, con l'obiettivo principale di espandere la propria presenza internazionale.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Il mercato dei compositi sta vivendo un'intensa competizione tra leader globali affermati e operatori regionali emergenti. Aziende come Hexcel, Toray e Solvay dominano le applicazioni aerospaziali e automobilistiche grazie alle loro continue innovazioni nei compositi in fibra di carbonio e termoplastici. Acquisizioni, joint venture e collaborazioni con startup sono le principali strategie adottate dai pionieri in questo campo per rafforzare la propria posizione di mercato. Ad esempio, nel febbraio 2026, Karman Space & Defense ha annunciato di aver completato l'acquisizione di Seemann Composites e MSC, creando il suo nuovo mercato finale di riferimento per i sistemi di difesa marittima, con l'obiettivo di espandere le capacità dalle profondità marine allo spazio profondo. Questa particolare operazione rafforza l'esposizione di Karman ai programmi ad alta priorità della Marina Militare statunitense e, insieme alle acquisizioni, Karman ha aumentato il suo prestito a termine incrementale a 772 milioni di dollari a un tasso di interesse ridotto, quindi adatto alla crescita standard del mercato.

Panorama aziendale del mercato dei compositi:

Sviluppi recenti

- Nel gennaio 2026, Cambium ha annunciato di aver ottenuto 100 milioni di dollari in finanziamenti di serie B, guidati da 8VC e con la partecipazione degli investitori Lockheed Martin Ventures e MVP Ventures, per accelerare la scoperta e la produzione di materiali avanzati negli Stati Uniti e in Europa.

- Nel dicembre 2025, Toray Advanced Composites ha annunciato che il suo PAEK a basso punto di fusione Toray Cetex TC1225 ha ottenuto le qualifiche NCAMP, il che le consente di ampliare la sua disponibilità nei formati di laminati termoplastici rinforzati e semi-impregnati.

- Nel novembre 2024, Daikin Industries ha annunciato di aver investito in Advanced Composite Corporation, specializzata in compositi a matrice metallica a base di alluminio, per accelerare l'innovazione nei componenti dei compressori HVAC&R.

- Report ID: 4570

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.