Prospettive di mercato delle pellicole superficiali composite:

Nel 2025, il mercato delle pellicole superficiali composite è stato stimato in 1,9 miliardi di dollari e si prevede che raggiungerà i 3,6 miliardi di dollari entro la fine del 2035, con un CAGR del 6,4% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore delle pellicole superficiali composite è stimata in 2,2 miliardi di dollari.

Si prevede che il mercato globale dei film compositi per superfici crescerà rapidamente nel periodo di previsione, trainato principalmente dalla domanda di film nei settori aerospaziale e automobilistico. Le applicazioni aerospaziali dei film compositi per superfici si basano sul loro elevato rapporto resistenza/peso che migliora l'efficienza del carburante e le prestazioni. Trovano impiego anche nell'industria automobilistica, ad esempio riducendo al minimo il peso dei veicoli e il consumo di carburante e garantendo la loro capacità di soddisfare i rigorosi standard sulle emissioni. L'industria statunitense dei compositi produce oltre 45 miliardi di dollari ogni anno e il tasso di crescita del 6,5% è stato persistente, secondo le testimonianze del Congresso. Gli investimenti strategici in ricerca e sviluppo, come dimostrato dal programma HiCAM della NASA sulla produzione sostenibile di aeromobili, stanno aumentando la capacità produttiva fino a ben 80 aeromobili al mese a partire dal 2026. Si tratta di una domanda in crescita e indicativa del crescente utilizzo di film compositi leggeri e durevoli, che vengono applicati nelle applicazioni di finitura superficiale e protezione in settori in forte crescita. Grazie a questi materiali, è possibile apportare miglioramenti in termini di efficienza nei consumi, conformità alle emissioni e longevità del prodotto. Il CAGR stabile è indice della fiducia sia dei produttori che degli utenti finali, sostenuta dall'innovazione promossa dai governi e dallo sviluppo di capacità attraverso intere reti produttive in tutto il mondo.

Dal punto di vista dei fornitori e degli scambi commerciali, si registra una crescita della capacità produttiva di materiali compositi in tutto il mondo, in particolare in Cina, Stati Uniti ed Europa. La capacità produttiva di compositi in fibra di vetro in Cina è di oltre 5,5 milioni di tonnellate annue e tale capacità viene utilizzata per supportare la spedizione di oltre 4 milioni di tonnellate annue. Le valutazioni di settore e del governo hanno previsto che il valore complessivo dei prodotti finali in compositi statunitensi, compresi i compositi in fibra di vetro e carbonio, raggiungerà circa 33,4 miliardi entro il 2025, con una costante crescita delle esportazioni secondo le stime federali della filiera eolica e aerospaziale. Per alcune linee di prodotto, il rapporto commerciale pubblicato dal Census Bureau mostra che le esportazioni medie statunitensi di pannelli duri e pannelli di fibra a media densità (comunemente presenti nei mercati dei compositi) sono state di circa 413.000 metri cubi nel periodo 2022-2025. Pertanto, anche se i dati diretti in dollari sulle esportazioni di prodotti compositi finiti successivi al 2021 non sono facilmente isolabili nelle pubblicazioni del Censimento e dell'USITC, le esportazioni di beni compositi sono sane e fanno parte del commercio internazionale degli Stati Uniti, e sono in corso lavori futuri per creare una maggiore visibilità statistica e migliorare la rendicontazione.

L'indice dei prezzi alla produzione (IPP) dei film plastici non supportati e dei prodotti plastici non per imballaggio si attesta rispettivamente a circa 277,2 e 258,9 a luglio 2024 e indica lievi tendenze inflazionistiche in linea con lo sviluppo del settore dei film compositi per superfici. Questa crescita stabile dell'IPP contribuisce alla crescita complessiva dei film compositi per superfici, grazie alla loro domanda nei settori aerospaziale, automobilistico ed edile, con durabilità e prestazioni dei materiali come fattori significativi. Questi livelli di IPP sono indicatori di costi di produzione stabili che contribuiscono a mantenere la coerenza nell'aumento di produzione e la resilienza nella catena di fornitura nel mercato dei compositi in continua evoluzione.

Mercato delle pellicole superficiali composite: fattori di crescita e sfide

Fattori di crescita

- Rigorose normative ambientali (EPA ed ECHA): l'Agenzia per la protezione dell'ambiente degli Stati Uniti (EPA) ha completato gli emendamenti al Toxic Substances Control Act (TSCA) per migliorare le revisioni sulla sicurezza chimica e garantire che l'agenzia recuperi il 26% dei costi autorizzati per una revisione sulla sicurezza chimica. L'Agenzia europea per le sostanze chimiche (ECHA) sta valutando la possibilità di classificare l'acido trifluoroacetico (TFA), una sostanza chimica persistente per sempre, come tossina riproduttiva, con un'azione normativa già in discussione. Le modifiche normative stanno aumentando i costi di conformità per i produttori, forse fino al 16%, il che influisce sulla domanda di pellicole superficiali composite ecocompatibili.

- Progressi nelle tecnologie catalitiche: l'industria chimica ha beneficiato delle innovazioni nei processi catalitici, che hanno contribuito a una maggiore efficienza produttiva. Ad esempio, Johnson Matthey ha apportato miglioramenti al processo Fischer-Tropsch, che ha consentito la conversione di materie prime tradizionali e rinnovabili in gas di sintesi per la produzione di carburante sostenibile per l'aviazione. Questi miglioramenti tecnologici hanno portato a un miglioramento del 21% dell'efficienza produttiva, con conseguenti risparmi sui costi e una crescita sostenibile per il settore dei film superficiali compositi.

- Crescente necessità di trovare utilizzi per le energie rinnovabili: i film superficiali compositi sono fondamentali per proteggere i rivestimenti e le coperture leggere delle pale delle turbine eoliche, così come dei pannelli solari, dove la capacità di resistere a condizioni ambientali difficili è essenziale. Il settore eolico ha inoltre aggiunto un valore senza precedenti di 117 GW di nuova capacità a livello mondiale nel 2024, con un'aggiunta di quasi 1 TW di capacità eolica cumulativa prevista entro il 2030, secondo il Global Wind Energy Council. La crescita accelerata contribuisce a una maggiore adozione dei materiali compositi ad alta tecnologia nelle infrastrutture per le energie rinnovabili, supportata da ulteriori miglioramenti tecnologici e obiettivi di sostenibilità. Il crescente numero di installazioni di energia rinnovabile aumenterà la dipendenza dai film superficiali compositi per migliorarne le prestazioni e il ciclo di vita, rendendo il materiale un importante facilitatore della transizione energetica mondiale verso l'energia pulita.

Sfide

- Elevati costi di conformità ambientale per le PMI: le piccole e medie imprese (PMI) trovano spesso la conformità ambientale e il suo impatto finanziario troppo impegnativi. Per le piccole imprese, l'Agenzia per la protezione dell'ambiente degli Stati Uniti (USEPA) ha osservato che gran parte dei processi di conformità potrebbe sottrarre risorse all'innovazione. Quando le aziende notano troppe normative restrittive, vengono scoraggiate dall'innovare o dall'operare in modo proattivo. L'eccessivo rigore nella conformità, che riduce l'innovazione, in particolare da parte delle PMI. Secondo l'OCSE, le normative ambientali sembrano rappresentare un ostacolo importante alla crescita delle PMI, con circa il 30% delle PMI che afferma che i costi di conformità sono elevati e che le risorse disponibili per districarsi nei processi normativi sono minime. Questa responsabilità può impedire alle PMI di investire in tecnologie più recenti come i film compositi.

- Barriere tecniche al commercio (OTC): lo scopo dell'Accordo dell'Organizzazione Mondiale del Commercio (OMC) sulle barriere tecniche al commercio (OTC) è garantire che le normative tecniche non creino inutili ostacoli al commercio; tuttavia, l'aumento e la proliferazione di normative tecniche, standard e procedure di valutazione della conformità presentano difficoltà per i fornitori di CSF, soprattutto se considerati da una prospettiva internazionale. Come rivelato dal rapporto del Comitato OTC dell'OMC (2024), le OTC hanno segnalato la maggior parte delle notifiche di misure non tariffarie, con oltre 3.000 notifiche annunciate dal 2019, e si prevede che continueranno ad ampliare le normative a livello globale. Tali requisiti rendono più difficile l'accesso ai mercati poiché tendono a essere piuttosto diversi nei diversi paesi, il che comporta maggiori costi di conformità, ritardi nelle approvazioni dei prodotti e difficoltà di armonizzazione.

Dimensioni e previsioni del mercato delle pellicole superficiali composite:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

CAGR |

6,4% |

|

Dimensione del mercato dell'anno base (2025) |

1,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle pellicole superficiali composite:

Analisi del segmento applicativo

Si prevede che il settore automobilistico acquisirà la maggiore quota di mercato delle pellicole superficiali composite, pari al 35,2%, entro il 2035, grazie ai miglioramenti in termini di leggerezza, durata ed estetica. L'evoluzione delle normative sull'efficienza dei consumi e sulle emissioni sta incoraggiando le case automobilistiche ad adottare materiali compositi leggeri, tra cui pellicole superficiali per interni ed esterni. Queste pellicole resistono ai graffi, ai raggi ultravioletti e agli agenti chimici, migliorando così la durata e l'estetica di un'auto. Secondo il Dipartimento dell'Energia degli Stati Uniti, una riduzione del 10% del peso del veicolo può migliorare il risparmio di carburante dal 6% all'8% e la sostituzione di materiali ordinari con materiali leggeri, come i compositi in fibra di carbonio, può ridurre il peso dei componenti dal 50% al 70%. Entro il 2030, ridurre il peso di un quarto della flotta di veicoli statunitense a meno di 5 miliardi di galloni all'anno consentirebbe di risparmiare oltre 5 miliardi di galloni di energia grazie all'utilizzo di materiali leggeri.

Nel caso dei pannelli della carrozzeria, un progetto UE del 7° PQ afferma che sostituendo un rivestimento delle portiere in acciaio con uno composito, è possibile ridurre fino al 53% del peso del rivestimento, ottenendo così circa il 39% del peso totale della portiera rispetto all'acciaio. L'implementazione di rivestimenti delle portiere in composito avrà un effetto considerevole sulla riduzione delle emissioni di CO2 durante il funzionamento del veicolo (ad esempio, il potenziale di riscaldamento globale della fase di produzione diminuirà del 43%). Nel caso dei componenti interni, un altro progetto del 7° PQ (SUSTAINCOMP) stima che le auto medie contengano già circa 50 kg di compositi polimerici per auto. Ipotizzando tale utilizzo con un aumento dell'uso degli interni (cruscotti, schienali dei sedili, rivestimenti delle portiere), la quantità massima di materiale che potrebbe essere utilizzata sul mercato potrebbe essere di circa 3.000.000 di tonnellate/anno. Queste massicce riduzioni dimensionali, oltre alla pressione normativa (ad esempio, requisiti relativi a CO2/CO2/efficienza del carburante nell'UE e negli USA), stanno costringendo gli OEM a sostituire l'acciaio e i metalli con pellicole superficiali composite o pannelli compositi sia sulle parti esterne (pannelli della carrozzeria, finiture) che su quelle interne.

Analisi del segmento di utilizzo finale

Si prevede che il segmento dell'elettronica di consumo rappresenterà la crescita più significativa entro il 2035, con una quota di mercato del 30,1% per i film compositi, in quanto proteggono i dispositivi offrendo al contempo un certo grado di flessibilità e un aspetto estetico gradevole. I display flessibili e i dispositivi indossabili alimentano la domanda di film sottili, flessibili e resistenti. Secondo il NIST, i progressi nei film compositi polimerici sono fondamentali per l'innovazione elettronica di prossima generazione. Ad esempio, gli studi condotti dal NIST sugli elettrodi flessibili a film sottile mostrano che l'aggiunta di fori microscopici nella membrana plastica aumenta la durata e la conduttività dei dispositivi elettronici indossabili, rendendoli più adatti all'uso nel tempo. Inoltre, il NIST ha condotto ricerche sulla metrologia dielettrica a banda larga dei film compositi polimerici, che ha portato alla creazione di materiali con migliori caratteristiche elettriche, utili per il progresso dell'elettronica flessibile e stampata.

Gli smartphone utilizzano pellicole composite per proteggere gli schermi da graffi, urti e impronte digitali, aumentandone la longevità e l'esperienza utente. Gli smartphone dipendono da pellicole complete per la protezione degli schermi, resistenti ai graffi e durevoli, con oltre 5 miliardi di utenti in tutto il mondo. Il rapporto dell'Unione Internazionale delle Telecomunicazioni (2022) conferma che il 95% del mondo ha accesso almeno alla rete 3G e il crescente numero di utenti di smartphone promuove livelli più elevati di inclusione digitale e sviluppo economico. I tablet sono realizzati in modo tale da avere pellicole composite che riducono al minimo i riflessi, aumentano la resistenza agli urti e la sensibilità al tocco, essenziale per l'uso portatile e multimediale. Queste pellicole consentono una migliore resistenza agli urti e una riduzione dei riflessi, aumentando l'usabilità dei tablet. Tutti questi fattori sono fattori trainanti dell'innovazione e della domanda di pellicole composite in entrambi i sottosegmenti, che determinano una crescita esponenziale nel mercato globale dell'elettronica di consumo.

Analisi del segmento del tipo di materiale

Si prevede che il segmento dei film compositi a base polimerica crescerà significativamente negli anni previsti, grazie alla loro portabilità, flessibilità ed elevate proprietà meccaniche. L'industria automobilistica, dell'elettronica di consumo e del packaging sono tra i principali utilizzatori di questi film. L'International Council on Clean Transportation ha affermato che le autovetture statunitensi potrebbero teoricamente produrre una riduzione di massa (peso) fino al 20% rispetto al punto base del 2008, grazie alle attuali tecnologie di alleggerimento, come la sostituzione dei materiali, l'ottimizzazione del design e i compositi. Ad esempio, si prevede che una perdita di peso del 10% si traduca in una riduzione del consumo di carburante di circa il 5,1% senza una riduzione delle dimensioni del motore. Inoltre, questi film trovano applicazione anche in altri ambiti, come gli elettrodi trasparenti flessibili (FTE), che svolgono un ruolo cruciale nelle applicazioni di display OLED flessibili, accumulo di energia e dispositivi medici indossabili. Gli FTE a base di compositi polimerici possono anche essere utilizzati come alternativa ai convenzionali elettrodi in ossido di indio e stagno (ITO), con il vantaggio di essere più flessibili ed economici.

La nostra analisi approfondita del mercato delle pellicole superficiali composite include i seguenti segmenti:

Segmento | Sottosegmento |

Applicazione |

|

Uso finale |

|

Tipo di materiale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle pellicole superficiali composite - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

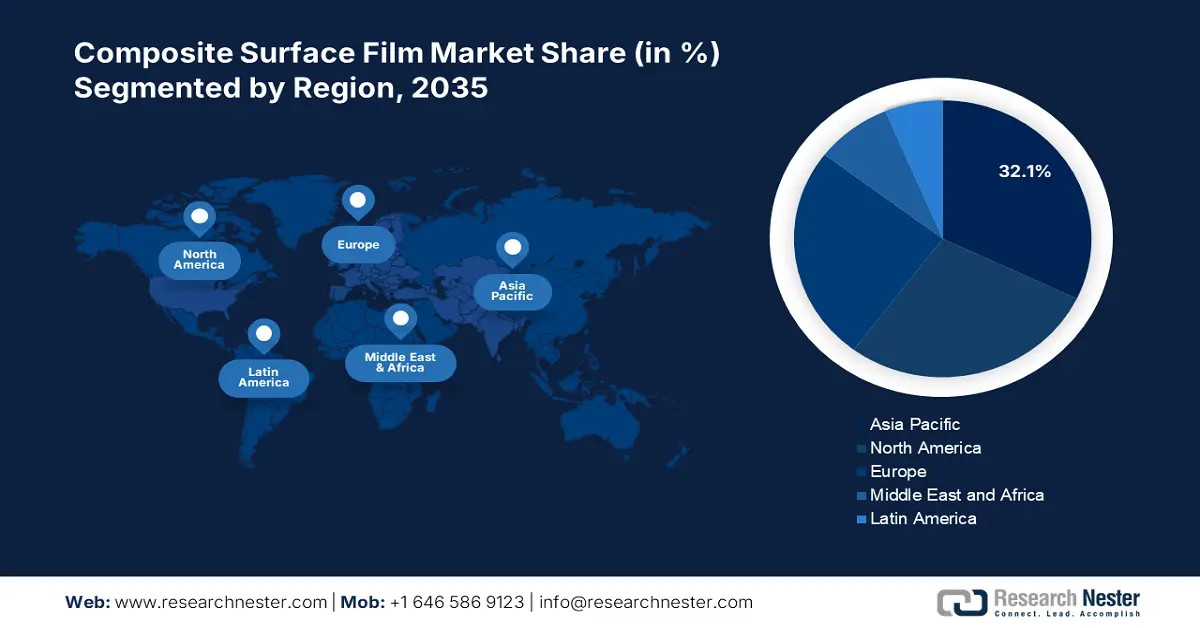

Si prevede che l'Asia-Pacifico dominerà il mercato globale dei film compositi superficiali con la quota di fatturato più elevata, pari al 32,1%, durante gli anni di previsione, a seguito di una cruciale transizione energetica, facilitata da ingenti investimenti nella modernizzazione delle reti e nei sistemi di energia pulita, che rappresentano le fonti immediate di sviluppo innovativo del mercato dei film compositi superficiali. Nel 2023, gli investimenti in energia pulita nell'area in via di sviluppo dell'Asia ammontavano a 729,4 miliardi di dollari, a causa della necessità di modernizzare le reti elettriche per integrare le energie rinnovabili. Ciò aumenta la necessità di film compositi superficiali, indispensabili nelle infrastrutture energetiche per l'isolamento e la durata, e sta accelerando la crescita del mercato nell'area Asia-Pacifico. Questa modernizzazione su larga scala crea la domanda di film compositi superficiali ad alta tecnologia, resistenti e leggeri, come isolanti, protettivi ed efficienti nelle infrastrutture energetiche.

Inoltre, la Cooperazione Economica Asia-Pacifico (APEC) sottolinea la rapida implementazione dell'uso di energia verde nella regione, con l'obiettivo di agevolare le industrie verdi con materiali innovativi necessari per produrre componenti leggeri e durevoli. Inoltre, la politica industriale verde è in crescita, promuovendo l'uso di soluzioni di produzione sostenibile e di economia circolare per incentivare l'uso di materiali compositi ecocompatibili. La combinazione di queste tendenze e di ingenti investimenti spinge il mercato dei film compositi per superfici dell'area Asia-Pacifico a registrare una crescita massiccia grazie agli investimenti in sviluppi industriali ed energetici sostenibili nella regione.

Si prevede che il mercato cinese dei film compositi superficiali diventerà leader nell'area Asia-Pacifico entro il 2035, supportato da solide politiche governative sulla produzione chimica sostenibile e sull'adozione di tecnologie verdi. Il Ministero dell'Ecologia e dell'Ambiente e la Commissione Nazionale per lo Sviluppo e la Riforma hanno iniziato a investire maggiormente nei processi chimici verdi e, di conseguenza, l'uso di tecnologie chimiche verdi è aumentato negli ultimi anni. Inoltre, il rapido processo di urbanizzazione della Cina ha aumentato il numero di abitanti urbani da 170 milioni nel 1978 a 900 milioni nel 2020, con un tasso di urbanizzazione in aumento dal 17,9% al 63,9%. L'industria fornisce attualmente circa il 33% del valore economico cinese e sta alimentando una forte domanda di materiali di qualità superiore, come film compositi leggeri e superficiali, utilizzati per usi durevoli. Le politiche di transizione verde in Cina verso il picco di emissioni di carbonio e la neutralità carbonica entro il 2030 e il 2060 incoraggiano l'uso di materiali sostenibili, che dovrebbero contribuire a ridurre le emissioni di produzione, contribuendo al sano sviluppo del mercato cinese.

Inoltre, il passaggio a un'economia a basse emissioni di carbonio, previsto dal 14° Piano Quinquennale cinese, ha portato il 77% del trasporto pubblico urbano a essere costituito da veicoli alimentati a nuove energie entro la fine del 2022, il che riflette un rapido sviluppo di energia pulita che sta alimentando la necessità di pellicole composite leggere e durevoli sia nel settore automobilistico che in quello dei trasporti. Questi tentativi hanno reso la Cina il principale attore nel mercato regionale delle pellicole composite, nel tentativo di essere ecosostenibile e tecnologicamente avanzata nei suoi settori.

Entro il 2035, si prevede che il mercato dei film compositi in India crescerà con il CAGR più rapido nella regione Asia-Pacifico, grazie all'aumento della spesa pubblica per la chimica verde e l'industria verde. L'industria chimica indiana vale 22,7 lakh crore di rupie nel 2024 e ha un tasso di crescita dell'8% annuo, in quanto fortemente favorita dagli sforzi governativi per promuovere tecnologie chimiche ecocompatibili. Innovazione nei processi chimici sostenibili: il Technology Development Board ha finanziato 27 accordi per un valore di 94 crore di rupie per promuovere l'innovazione nella crescita dei film compositi. L'India sta inoltre espandendo il suo mercato dei film compositi grazie a questi investimenti e riforme politiche che accelerano l'adozione di materiali ecologici ad alta tecnologia.

Inoltre, l'industria chimica in India, con una valutazione di circa 220 miliardi di dollari nel 2023, sta crescendo a un ritmo vertiginoso grazie alla favorevole domanda interna e ai programmi d'azione statali, come Make in India e PLI. L'aumento dell'applicazione di prodotti chimici speciali, con un tasso di crescita del 12%, incoraggia l'uso di film compositi superficiali avanzati in settori come l'automobile e l'elettronica, che dispongono di politiche di sostenibilità e di associazioni come FICCI, contribuendo a una forte crescita del mercato indiano. Il mercato è ulteriormente stimolato da programmi governativi che promuovono la produzione pulita e innovazioni che vedono i film compositi leggeri guadagnare posizioni sempre più importanti nei settori automobilistico ed elettronico. La solida regolamentazione del rispetto degli standard ambientali in India favorisce la rapida crescita del mercato dei film compositi superficiali.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei film compositi per superfici crescerà costantemente, con una quota di fatturato del 28,1% nel periodo 2026-2035, trainata dall'elevata domanda nei settori aerospaziale e automobilistico, nonché dalle energie rinnovabili. Inoltre, l'EPA Plastic Parts and Products NESHAP controlla specificamente le emissioni di inquinanti atmosferici pericolosi durante le operazioni di rivestimento superficiale di componenti e prodotti in plastica, che includono anche l'applicazione di film compositi per superfici. Ha standard rigorosi sulle emissioni, tra cui 0,16 kg di HAP organico/kg di solidi di rivestimento su componenti in plastica generici, che incoraggiano l'utilizzo di film compositi a basse emissioni e ad alte prestazioni. Inoltre, l'USDA afferma che l'industria dei prodotti biobased ha rappresentato per l'economia fino a 489 miliardi di dollari nel 2023, il che indica che l'economia avrà bisogno di materiali sostenibili come parte dei film compositi.

Inoltre, il trattamento di posizionamento automatico delle fibre (AFP) ha prodotto compositi polimerici rinforzati con fibra di carbonio sotto forma di getto di plasma a pressione atmosferica (APPJT), che migliora l'adesione e la tenacità alla frattura raddoppiando il contenuto di ossigeno superficiale e fino a 10 nm di rugosità superficiale. Questo processo non danneggia le fibre attraverso il riscaldamento; tuttavia, aumenta il potere legante, favorendo una maggiore durata e prestazioni dei film superficiali compositi. Questi progressi tecnologici alimentano l'espansione del mercato in questo settore, consentendo un'elevata qualità del prodotto e un suo più ampio utilizzo industriale. Tutto ciò sta favorendo la crescita del mercato dei film superficiali compositi in Nord America.

Si prevede che il mercato statunitense dei film compositi per superfici manterrà una posizione dominante nella regione nordamericana, fortemente supportato da concetti normativi come la crescente enfasi sulla riduzione dei composti organici volatili (COV) come toluene e xilene, utilizzando tecnologie basate sui nanomateriali, che stanno stimolando l'innovazione nel mercato. Si prevede che queste innovazioni consentiranno di rendere il processo produttivo più pulito e sicuro, in conformità con gli standard normativi, e di aumentare la domanda di film compositi ecocompatibili e ad alte prestazioni.

Inoltre, la mitigazione dei COV promuove lo sviluppo sostenibile e aumenta il livello di competitività del mercato delle superfici composite negli Stati Uniti grazie alla leggerezza dei metalli, in particolare alluminio e magnesio, che rendono i veicoli più leggeri del 70%, aumentando così l'efficienza e la sostenibilità dei veicoli elettrici. Le applicazioni più recenti delle leghe di alluminio hanno migliorato l'efficienza energetica e aumentato l'autonomia di guida del 14% grazie alla realizzazione di fusioni monoblocco, come ha fatto Tesla. Questi progressi favoriscono la crescente domanda di pellicole composite leggere e durevoli nella produzione di automobili, e questo ha portato allo sviluppo del mercato negli Stati Uniti. Tutto ciò, unito ai finanziamenti federali per le tecnologie delle pellicole superficiali composite ad alte prestazioni, continua a generare un costante aumento della domanda.

È probabile che il mercato dei film compositi superficiali in Canada si espanda costantemente nel corso degli anni previsti, trainato da politiche governative come lo Strategic Innovation Fund, che investe in energia pulita e innovazioni nel settore chimico. La determinazione del governo canadese nel promuovere l'innovazione e lo sviluppo sostenibile investendo ingenti risorse, come lo Strategic Innovation Fund, che offre un totale di 5 miliardi di dollari canadesi per finanziare progetti che promuovono tecnologie pulite, come la produzione di materiali avanzati. È grazie a questo sostegno che il mercato dei film compositi superficiali sta crescendo, grazie alla ricerca e allo sviluppo di materiali ecocompatibili e ad alte prestazioni necessari in settori come quello automobilistico e aerospaziale. Questi sforzi si traducono in una crescita del mercato e garantiscono al Canada un ruolo da protagonista nel mercato globale dei film compositi superficiali, facilitando l'adozione e la modernizzazione della tecnologia. Inoltre, Natural Resources Canada ha programmi per promuovere l'efficienza energetica industriale che possono contribuire all'introduzione di materiali compositi sostenibili. Le politiche del governo federale si concentrano sullo sviluppo di tecnologie pulite e sulla produzione sostenibile, rendendo i film compositi superficiali molto richiesti nell'industria automobilistica, elettronica ed edilizia.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei film compositi per superfici crescerà in modo significativo, con una quota del 25,1% dal 2026 al 2035, grazie alle rigorose politiche ambientali dell'Agenzia europea per le sostanze chimiche (ECHA) sulle sostanze chimiche pericolose come l'acido trifluoroacetico (TFA) e alla spinta verso l'uso di compositi ecocompatibili. L'UE sta investendo nell'innovazione manifatturiera, come dimostra un investimento di oltre 9 miliardi di euro da parte della Cina e un ingente investimento in questo settore da parte del governo degli Stati Uniti, a dimostrazione della pressione competitiva in questo settore. Le politiche dell'UE, tra cui il Green Deal e il Piano d'azione per l'economia circolare, promuovono l'uso di materiali ecocompatibili e l'uso efficiente delle risorse, con benefici diretti per i film compositi nei settori aerospaziale, automobilistico e delle energie rinnovabili. Questi piani strategici consentono all'Europa di sostenere e aumentare la propria quota di mercato nei materiali compositi di alta gamma, promuovendo l'innovazione e la resistenza nella produzione.

I settori aerospaziale e automobilistico in crescita richiedono materiali leggeri e ad alta densità per migliorare l'efficienza nei consumi, il che sta determinando un'espansione del mercato. Il mercato europeo dei materiali leggeri per il settore aerospaziale ha registrato una crescita significativa, attualmente valutato a 12,5 miliardi di dollari e destinato a raggiungere i 25,3 miliardi di dollari entro il 2030, grazie alla crescente domanda di componenti aeronautici sostenibili ed efficienti in termini di consumi. Materiali leggeri come i compositi in fibra di carbonio e le leghe di alluminio sono ampiamente utilizzati per ridurre al minimo il peso degli aerei, aumentandone l'efficienza nei consumi e rispettando le severe normative ambientali. Questo elevato tasso di adozione nel settore aerospaziale sostiene direttamente lo sviluppo del settore dei film compositi per superfici in Europa, poiché la domanda di film compositi ad alte prestazioni, leggeri e durevoli è in aumento. Tutti questi fattori contribuiscono a una crescita positiva del mercato europeo, che si prevede crescerà costantemente parallelamente ai cambiamenti ambientali e tecnologici.

Principali attori del mercato delle pellicole superficiali composite:

- Azienda 3M

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Avery Dennison Corporation

- EI du Pont de Nemours (DuPont)

- Hexcel Corporation

- Toray Industries Inc.

- Sika AG

- Gurit Holding AG

- Solvay SA

- Orica Limited

- LG Chem

- Saint-Gobain

- Ahlstrom-Munksjö

- Polyplex Corporation Ltd.

- Teijin Limited

- Mitsubishi Chemical Corporation

Il mercato dei film compositi superficiali è caratterizzato da un mix di attori chiave globali affermati e start-up globali. Le partnership con leader del settore aerospaziale, come il recente contratto di Solvay con Airbus, consolidano la posizione di mercato. I produttori indiani Polyplex e Jindal Poly Films hanno consolidato la loro presenza sul mercato e sono attori emergenti grazie ai costi di produzione competitivi e alla crescente globalizzazione del business. Nel complesso, il mercato è attivo grazie a strategie di innovazione e partnership, che guidano la crescita operativa e dei ricavi.

I principali produttori mondiali di pellicole composite per superfici

Sviluppi recenti

- Nell'agosto 2024, LANXESS ha annunciato un ampliamento della sua offerta sostenibile di prodotti per il controllo microbico nella regione Asia-Pacifico, con particolare attenzione ai biocidi ecocompatibili, tra cui Preventol B2 e Sea-Nine 211N, che possono essere utilizzati in processi produttivi rispettosi dell'ambiente. Queste invenzioni possono essere in linea con la crescente domanda di materiali sostenibili, come i film compositi superficiali, poiché offrono protezione dai microbi, aumentando la durata e la sicurezza con un minore impatto ambientale. L'utilizzo della ricerca microbiologica presso l'Asia-Pacific Application Development Center da parte di LANXESS è legato al suo impegno nell'ideare soluzioni a esigenze specifiche e, di conseguenza, al suo impegno nella realizzazione della produzione di materiali compositi sostenibili.

- Nel giugno 2024, BASF è entrata nel mercato dei biopolimeri con l'introduzione di BioMassage Balanced Ecoflex (PBAT), che ha un'impronta di carbonio del prodotto ridotta del 60% (rispetto ai gradi standard). Questo Ecoflex BMB è prodotto con materie prime rinnovabili a base di biomassa di scarto e la tecnologia contribuisce alla sostenibilità del prodotto poiché fornisce film compositi superficiali compostabili e ad alte prestazioni senza dover influire sulle proprietà del materiale o modificare i processi produttivi. L'innovazione di BASF contribuisce a trasformare l'industria del packaging e dell'automotive verso materiali rinnovabili e circolari, migliorando il valore ambientale e soddisfacendo la crescente domanda del mercato di film compositi sostenibili. Questa introduzione è una dimostrazione dei progressi del settore verso l'adozione di tecnologie verdi nello sviluppo di film compositi.

- Nell'aprile 2024, Covestro LLC ha annunciato un riallineamento strategico della distribuzione dei suoi prodotti in policarbonato, che non richiede più la distribuzione di prodotti in policarbonato tramite Amco Polymers, ma mantiene Amco come distributore autorizzato di resine poliuretaniche termoplastiche (TPU). L'ampia gamma di prodotti offerti da Covestro, come le resine in policarbonato Makrolon e Makroblend, comprende materiali che rappresentano una componente chiave del mercato dei film compositi con elevata tenacità, stabilità termica e dimensionale. Il riposizionamento è finalizzato a ottimizzare i canali di fornitura e quindi a migliorare la disponibilità e il servizio a settori come l'automotive, l'elettronica e l'assistenza sanitaria, il che si tradurrà in un'iniziativa volta a rendere le applicazioni dei film compositi più efficaci in termini di prestazioni dei materiali.

- Report ID: 7754

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2025-2037

Copyright © 2026 Research Nester. Tutti i diritti riservati.