Prospettive di mercato delle preforme composite:

Il mercato delle preforme composite è stato stimato in 298,8 milioni di USD nel 2025 e si prevede che raggiungerà i 519,7 milioni di USD entro la fine del 2035, con un CAGR di circa il 5,9% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore delle preforme composite è stimata in 307,3 milioni di USD.

Si prevede che il mercato globale delle preforme composite crescerà significativamente entro il 2035, principalmente a causa dell'arretrato nell'assemblaggio di attrezzature per il trasporto, che implica una domanda futura di componenti preformati. Secondo i dati dell'US Census Bureau, le spedizioni, gli inventari e gli ordini dei produttori (M3) hanno registrato che gli ordini non evasi di beni durevoli prodotti a giugno 2025 ammontavano a 1.470,0 miliardi di dollari, rappresentando elevati impegni di produzione, che si prevede saranno convertiti in futuri utilizzi di preforme composite nei mercati della mobilità e dei trasporti. Inoltre, gli investimenti federali statunitensi in ricerca e sviluppo promuovono le tecnologie, che spesso costituiscono la base per l'approvvigionamento di materiali avanzati. La NASA ha stanziato 1,2 miliardi di dollari nel bilancio dell'anno fiscale 2025 per il suo portafoglio di tecnologie spaziali, che mira a migliorare concretamente i materiali ad alte prestazioni e le tecniche di produzione. Analogamente, il Dipartimento dell'Energia degli Stati Uniti ha un Ufficio per i Materiali e le Tecnologie di Produzione Avanzate (AMMTO) che supporta progetti volti a rafforzare la produzione di materiali; ad esempio, 33 milioni di dollari sono attualmente disponibili per sviluppare sistemi di produzione intelligenti e sistemi di fornitura di materiali resilienti. L'indice dei prezzi alla produzione (PPI) del Bureau of Labor Statistics (altri prodotti in plastica rinforzata e in fibra di vetro) è aumentato da circa 218,475 ad aprile a 222,437 a luglio 2025, il che mostra un lento aumento dei costi degli input relativi ai materiali compositi.

Un insieme più ampio di impegni di fornitura di beni durevoli offre alcune informazioni indirette, come il fatto che gli ordini rimanenti dei produttori di beni durevoli ammontassero a 1.470,0 miliardi di dollari a giugno 2025, un indicatore del fatto che la linea di produzione e le catene di fornitura a monte (fibre, preforme tessili, stampaggio) dovranno ridimensionarsi per soddisfare la domanda futura. L'arretrato nella produzione a livello nazionale è associato al commercio internazionale di materie prime come il carbonio e la fibra di vetro, che solitamente arrivano attraverso i codici commerciali dei beni industriali registrati dai dati commerciali statunitensi. Infrastrutture Il sostegno governativo alla produzione è dimostrato dal suo supporto a strutture come quelle della piattaforma di produzione convergente presso l'Oak Ridge National Laboratory, finanziata dall'AMMTO e dal programma Base Industriale del Dipartimento della Difesa, che consente la sperimentazione di materiali di ordine superiore e di linee di assemblaggio. Inoltre, la NASA ha assegnato 50 milioni di dollari in premi a 14 organizzazioni nell'ambito della sua iniziativa Hi-Rate Composite Aircraft Manufacturing (HiCAM), con l'obiettivo di sviluppare processi di produzione e materiali compositi avanzati per le strutture degli aeromobili, progressi che supportano lo sviluppo di prototipi, tecniche di lavorazione dei materiali e valutazione delle prestazioni strutturali su piccola scala nelle tecnologie di preformati compositi.

Mercato delle preforme composite: fattori di crescita e sfide

Fattori di crescita

- Politiche per veicoli leggeri: le ammaccature che permangono nelle politiche per veicoli leggeri sono dovute al fatto che le autorità di regolamentazione hanno imposto standard più severi in materia di emissioni ed efficienza. Il Dipartimento dei Trasporti degli Stati Uniti (DOT) e la NHTSA hanno raggiunto una norma federale definitiva sul risparmio di carburante, fissando un obiettivo medio di 58 miglia per gallone (mpg) per l'intera flotta entro il 2032, con un miglioramento del 5% annuo per le autovetture e del 4% per i camion leggeri. Il rispetto delle normative impone alle case automobilistiche di sostituire gli elementi metallici pesanti con strutture realizzate in materiale composito. Allo stesso tempo, a ciò si aggiunge il costante aumento delle auto elettriche: i dati governativi indicano che nel 2022, secondo il Dipartimento dell'Energia degli Stati Uniti, i veicoli elettrici rappresentavano il 6,1% delle nuove vendite di veicoli leggeri. Entro novembre 2023, erano stati venduti oltre 1,2 milioni di veicoli elettrici plug-in, pari al 9% delle nuove vendite di veicoli leggeri. I preformati compositi che consentono di realizzare strutture antiurto, involucri per batterie e altri componenti leggeri e ad alta resistenza sono fondamentali per soddisfare questi due requisiti.

- Impegni di crescita nel settore aerospaziale: l'industria aerospaziale è un cliente a lungo termine di preforme in composito, poiché il settore opera sulla base della domanda arretrata e dello sviluppo finanziato da parte del governo di nuovi materiali avanzati. Il bilancio 2025 della NASA prevede un impegno di 1,2 miliardi di dollari per la Direzione delle Missioni per la Tecnologia Spaziale, e l'importanza risiede nei materiali e nei sistemi di produzione di nuova generazione, come i compositi di fascia alta da utilizzare in strutture e sistemi di propulsione. Ciò è in linea con gli impegni nella produzione aerospaziale globale, poiché nel 2025 gli ordini non evasi per attrezzature di trasporto statunitensi, come gli aerei di linea, ammontano a 1.470 miliardi di dollari. Tali arretrati garantiscono una pipeline a lungo termine di assemblaggi ad alta intensità di materiali compositi, tra cui centine alari e rinforzi per la fusoliera.

- Transizione energetica e investimenti infrastrutturali: le preforme composite sono una componente importante della transizione energetica globale, che è integrata nell'uso di pale eoliche, stoccaggio di idrogeno e recipienti a pressione. Nel dicembre 2024, secondo il Dipartimento dell'Energia degli Stati Uniti, è stata annunciata una nuova opportunità di finanziamento da 20 milioni di dollari per affrontare le sfide tecnologiche e della catena di fornitura nel riciclo di compositi rinforzati con fibre, come quelli utilizzati nelle pale eoliche, supportando l'innovazione nei materiali simili alle preforme, la lavorazione a fine vita e l'aumento di produzione di compositi sostenibili. Inoltre, la capacità eolica installata negli Stati Uniti era di 147,5 GW nel 2023, richiedendo migliaia di pale composite giganti ogni anno. Un'area chiave in cui le preforme in fibra di carbonio saranno necessarie in futuro è l'infrastruttura dell'idrogeno, per la quale il Dipartimento dell'Energia degli Stati Uniti ha stanziato 8 milioni di dollari in nove progetti CRADA per promuovere H2@Scale e sostenere l'obiettivo Hydrogen Shot di ridurre i costi dell'idrogeno dell'80% entro un decennio. Questi progetti utilizzano la piattaforma ARIES per integrare l'idrogeno nei futuri sistemi energetici, con particolare attenzione allo stoccaggio, alla sicurezza e alla mitigazione dei rischi. Questa integrazione etichetta le prestazioni composite come fattori strategici per le infrastrutture a basse emissioni di carbonio, caratteristica speciale misurata rispetto all'implementazione di energia pulita supportata dalle politiche.

Sfide

- Colli di bottiglia infrastrutturali e logistici: i preformati compositi, in particolare quelli per pale eoliche di grandi dimensioni e componenti aerospaziali, si trovano ad affrontare gravi vincoli logistici. Secondo i dati del Dipartimento dell'Energia degli Stati Uniti, la capacità eolica nazionale è aumentata a 147,5 GW entro il 2023. Secondo il National Renewable Energy Laboratory (NREL), i trasporti rappresentano circa il 10% del costo iniziale di un progetto eolico. Il Dipartimento dell'Energia sottolinea che carichi così ingenti spesso subiscono ritardi nei porti e sulle autostrade, limitando il ruolo della consegna just-in-time alla superficie di assemblaggio. Ciò aumenta il fabbisogno di capitale circolante e l'inefficienza nella programmazione dei fornitori di preformati compositi, rendendoli meno competitivi. Queste carenze infrastrutturali rappresentano ancora un ostacolo strutturale alla scalabilità e all'impiego dei compositi nei settori delle energie rinnovabili e aerospaziale.

- Obblighi di sostenibilità e certificazione verde: le esigenze di sostenibilità stanno aumentando la pressione anche sulla fornitura di preforme composite e la certificazione obbligatoria ne aumenta i costi. Secondo la Commissione Europea, si prevede che la produzione globale di sostanze chimiche raddoppierà entro il 2030, il che richiede innovazioni chimiche sicure e sostenibili. La Strategia dell'Unione Europea (UE) sulle sostanze chimiche promuove gli investimenti in sostanze chimiche "sicure e sostenibili fin dalla progettazione" in linea con il Green Deal. È inoltre in corso il processo di eliminazione delle sostanze chimiche pericolose, rafforzando al contempo la resilienza della catena di approvvigionamento. Questo tipo di politica governativa sta accelerando la transizione verso una chimica verde ecocompatibile.

Inoltre, l'Unione Europea (UE) ha introdotto anche l'Ecolabel UE, un sistema di certificazione volontaria assegnato a prodotti e servizi che soddisfano elevati standard ambientali durante l'intero ciclo di vita. Questo riconoscimento mira a ridurre l'impatto ambientale e a promuovere attivamente l'economia circolare. Sottoporsi a un processo di certificazione che prevede un sistema di valutazione del ciclo di vita e deve essere approvato da organizzazioni indipendenti per garantire il rispetto degli standard dichiarati in materia di risorse, emissioni e riciclabilità, può creare problemi di ritardo per le aziende. Questi ostacoli possono rallentare l'espansione del mercato, creando barriere per i produttori più piccoli e aumentando i costi di produzione complessivi, rendendo più difficile competere con alternative non certificate.

Dimensioni e previsioni del mercato delle preforme composite:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,9% |

|

Dimensione del mercato dell'anno base (2025) |

298,8 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

519,7 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle preforme composite:

Analisi del segmento del tipo di fibra

Si prevede che il segmento della fibra di carbonio crescerà, raggiungendo la quota di mercato più elevata per i preformati compositi, pari al 52,3%, negli anni previsti, grazie alle sue proprietà di leggerezza e alta resistenza, richieste nei settori aerospaziale e della difesa. Il Dipartimento dell'Energia degli Stati Uniti (DOE) afferma che il peso degli aerei può essere ridotto fino al 20% grazie ai compositi in fibra di carbonio, con una conseguente riduzione sostanziale del consumo di carburante. Inoltre, il Dipartimento della Difesa degli Stati Uniti ha richiesto 842 miliardi di dollari per l'anno fiscale 2024, che includono un investimento record di 145 miliardi di dollari in ricerca, sviluppo, test e valutazione (RDT&E) e il più grande budget di approvvigionamento di sempre, pari a 170 miliardi di dollari. Il budget include anche 9,1 miliardi di dollari per la Pacific Deterrence Initiative, con un aumento del 40% rispetto all'anno fiscale 2023, e 1,5 miliardi di dollari per la difesa missilistica di Guam. Questi fondi consentono di realizzare materiali leggeri e ad alte prestazioni, come i compositi in fibra di carbonio, essenziali per i futuri aerei, sistemi missilistici e piattaforme di difesa che si basano su componenti compositi avanzati per prestazioni e durata migliorate.

La fibra di carbonio a base di PAN, prodotta a partire da poliacrilonitrile, domina i settori aerospaziale, automobilistico ed eolico grazie al suo superiore rapporto resistenza alla trazione/peso e alla comprovata affidabilità nelle applicazioni strutturali. Il Dipartimento dell'Energia degli Stati Uniti sottolinea che oltre il 90% della fibra di carbonio nel mondo viene prodotta utilizzando precursori PAN, a dimostrazione della loro importanza nella riduzione del peso per raggiungere l'efficienza energetica. Al contrario , la fibra di carbonio a base di pece si basa sulla pece di catrame del petrolio o del carbone ed è utilizzata in applicazioni ad alta modulazione per la difesa, componenti satellitari e utensili industriali. La sua rigidità e stabilità dimensionale sono richieste in sistemi di precisione, in particolare quando sono richieste resistenza termica e durabilità della struttura.

Analisi del segmento di utilizzo finale

Si prevede che il segmento aerospaziale e della difesa crescerà con una quota di mercato significativa per i preformati compositi del 48,6% entro il 2035. La Federal Aviation Administration (FAA) stima una crescita del trasporto aereo passeggeri negli Stati Uniti compresa tra il 2,0 e il 2,5%, che stimolerà l'acquisizione di nuovi aeromobili. Airbus e Boeing utilizzano preformati compositi per ali e fusoliere, e le nuove tecnologie per i preformati in fibra di carbonio riducono notevolmente gli scarti di materiale. Nell'ambito dell'alleanza difensiva, il Dipartimento della Difesa degli Stati Uniti e la NATO stanno potenziando l'integrazione di materiali compositi leggeri nei droni, negli aerei da combattimento e nelle navi militari. L'Agenzia Europea per la Difesa rivela che l'elevata adozione di materiali compositi nel settore della difesa potrebbe comportare una significativa riduzione dei costi di manutenzione del ciclo di vita, con conseguente maggiore penetrazione del mercato.

Le strategie di alleggerimento negli aerei commerciali includono i materiali compositi; secondo quanto riportato dalla FAA, oltre il 50% delle attuali strutture di aerei sono realizzate in materiali compositi, come il Boeing 787 e l'Airbus A350, con progetti che consentono risparmi di carburante fino al 20% e riducono le emissioni durante il ciclo di vita. Nel frattempo, veicoli spaziali e satelliti dipendono sempre più da preforme in materiali compositi che offrono un buon rapporto resistenza/peso, tolleranza alle radiazioni e stabilità termica. La NASA descrive l'importanza dei materiali compositi avanzati nella riduzione della massa al lancio del 30%: un risparmio che si traduce in migliaia di dollari risparmiati su tutti i lanci, rendendoli preziosi per missioni lunghe e convenienti.

Eseguire l'analisi del segmento di architettura

Si prevede che il segmento delle preforme tessute in 3D crescerà a un ritmo costante nel corso dell'anno, trainato dalla sua elevata resistenza, dalla riduzione degli sprechi e dall'allineamento delle normative. Il Dipartimento dell'Energia degli Stati Uniti documenta una riduzione del peso delle costruzioni aerospaziali dal 15% al 30%, il che ne aumenta l'efficienza ma riduce anche gli sprechi di materiale del 30%. Il loro impatto sulla sicurezza delle auto si riscontra nell'assorbimento degli urti dei paraurti, che aumenta la sicurezza del 20% nel quadro degli obiettivi di alleggerimento dell'UE. Le pale delle turbine eoliche in composito tessute in 3D hanno una durata di vita maggiore di 15-20 anni e riducono i costi di sostituzione del produttore. Questo grazie al loro equilibrio tra prestazioni, sostenibilità ed efficienza economica, che le colloca al primo posto nei settori aerospaziale, automobilistico e delle energie rinnovabili.

La nostra analisi approfondita del mercato delle preforme composite include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di fibra |

|

Architettura preformata |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle preforme composite - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

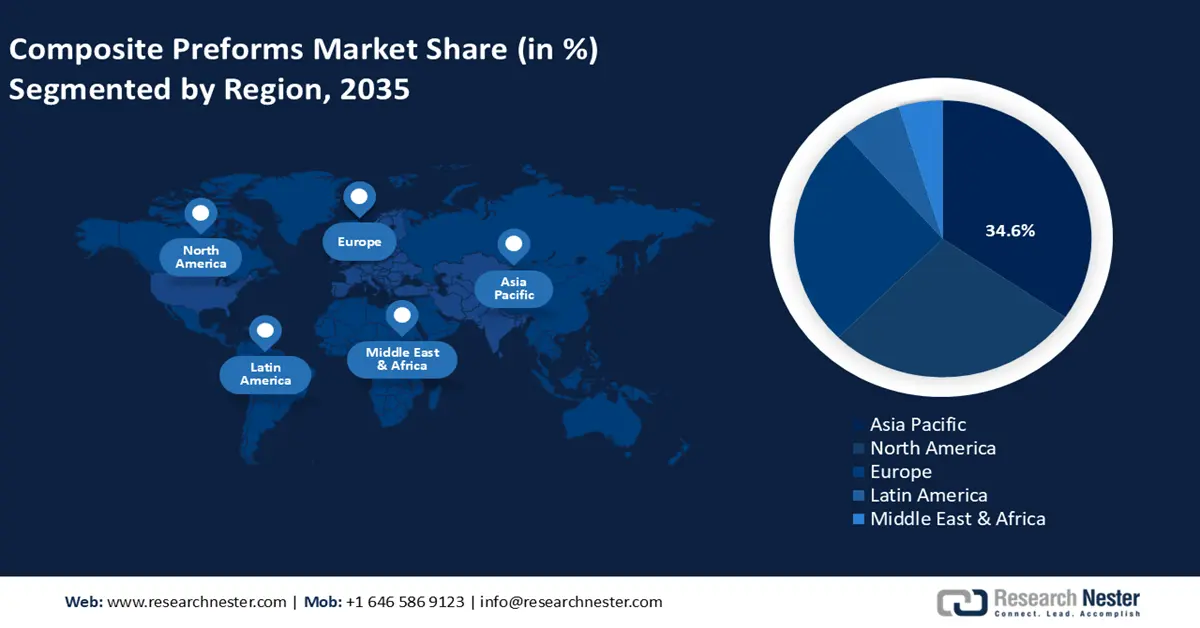

Si prevede che l'Asia-Pacifico dominerà il mercato globale delle preforme composite con la maggiore quota di fatturato del 34,6% negli anni previsti entro il 2035, trainata da imponenti politiche governative in materia di produzione avanzata, energie rinnovabili e materiali durevoli. Secondo il Dipartimento dell'Energia (DOE), il mercato eolico offshore statunitense è in rapida crescita, supportato da solide linee guida statali per gli appalti che puntano a 42.730 MW entro il 2040 e una capacità totale di 112.286 MW prevista entro il 2050 in 13 stati costieri. Questo sviluppo è facilitato da politiche federali come l'Inflation Reduction Act, che prevede crediti d'imposta e incentivi per incrementare la produzione nazionale di componenti per turbine eoliche, tra cui pale, navicelle, torri e fondamenta. Gli impegni netti zero entro il 2050, contenuti nei contributi compilati nell'Asia-Pacifico alla Convenzione quadro delle Nazioni Unite sui cambiamenti climatici (NDC), stanno inoltre vedendo un aumento degli investimenti in materiali leggeri da parte dei governi regionali. Mentre l'automazione industriale e la chimica verde continuano ad aumentare gli investimenti, l'andamento della domanda nell'area Asia-Pacifico la rende leader mondiale nella crescita della produzione di preforme composite fino al 2035.

Entro il 2035, si prevede che il mercato cinese delle preforme composite guiderà la regione, grazie al pieno sostegno delle politiche industriali regionali e nazionali. Le autorità stanno promuovendo l'impiego di materiali ad alta tecnologia, come i compositi polimerici e le fibre di basalto, in oltre 80 parchi industriali distribuiti in 18 prefetture della provincia del Sichuan, dando vita a un'industria di punta di dimensioni trilioni di dollari e a cluster di capacità e innovazione più ampi. Analogamente, Shanghai ha adottato misure per promuovere la filiera industriale dell'aviazione civile di fascia alta, con l'obiettivo di sviluppare un cluster dell'aviazione civile di livello mondiale entro il 2026. Il piano mira a promuovere oltre 60 imprese chiave e a supportare circa 150 fornitori, con investimenti superiori a 70 miliardi di yuan e una scala industriale di circa 80 miliardi di yuan. Il sostegno finanziario include fino al 30% di finanziamenti per la ricerca e sviluppo sui materiali compositi (massimo 100 milioni di yuan per progetto), premi per la certificazione, sussidi per l'installazione, progressi nella produzione, sovvenzioni e la costruzione di piattaforme di innovazione per rafforzare l'intera filiera dei grandi aeromobili. La combinazione di questo sostegno fiscale, sviluppo di cluster e iniziative di certificazione migliora la produzione nazionale di preforme in composito e riduce la dipendenza dalle importazioni.

È probabile che il mercato delle preforme composite in India cresca con il CAGR più rapido nella regione APAC, durante gli anni previsti dal 2026 al 2035, grazie ai mutevoli quadri politici che promuovono investimenti, sostenibilità e innovazione nella lavorazione. In conformità con il programma Plastic Parks, il governo propone la lavorazione in cluster di compositi e plastiche a valle, rafforzando le infrastrutture, le prospettive di esportazione e l'adozione di pratiche sostenibili. Inoltre, il programma di incentivi legati alla produzione e ai servizi (UNNATI) fornisce incentivi in conto capitale fino al 100% degli impianti e delle attrezzature nelle imprese manifatturiere, da ubicare in zone appositamente designate, riducendo le barriere all'ingresso nella costruzione di impianti per preforme composite. Infine, la Defence Research and Development Organisation (DRDO) ha ideato un ponte composito di 5 m, che ha un peso inferiore del 40% rispetto a un ponte metallico, esemplificando un'evoluzione guidata dal governo nell'uso dei compositi. Questi programmi sono un mix di incentivi, infrastrutture e progetti di proof-of-concept per avviare lo scenario dei materiali compositi in India.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle preforme composite crescerà con una quota di fatturato significativa del 27,8% negli anni previsti, grazie a politiche governative, come il settore chimico e petrolchimico, dove l'industria produce circa il 40% del consumo energetico e delle emissioni industriali, che rientrano direttamente nelle priorità della decarbonizzazione industriale, secondo il Dipartimento dell'Energia degli Stati Uniti. Nell'ambito della trasformazione, l'Ufficio per l'efficienza industriale e la decarbonizzazione del Dipartimento dell'Energia (IEDO) ha stanziato un finanziamento di 104 milioni di dollari per decarbonizzare i prodotti chimici, come le separazioni avanzate e le tecnologie di riscaldamento di processo a basse emissioni di carbonio. Anche l'Ufficio per i materiali avanzati e le tecnologie di produzione (AMMTO), nel 2024, ha assegnato 68 milioni di dollari alla produzione nazionale di nuovi materiali nell'ambito dei suoi programmi SBIR. Tali programmi riducono i costi di produzione di preforme in composito e aumentano la maturità tecnologica. Inoltre, gli stanziamenti federali possono supportare le esigenze delle aziende manifatturiere nordamericane, come il Dipartimento dell'Energia che ha aumentato i budget per l'efficienza energetica e le energie rinnovabili del 65% tra l'anno fiscale 2021 e il 2022 (da 2,86 a 4,73 miliardi di dollari), contribuendo così a realizzare maggiori investimenti in materiali e tecnologie sostenibili. Gli investimenti rendono possibili espansioni di capacità e innovazione nelle preforme composite.

Si prevede che il mercato statunitense delle preforme composite guiderà la regione, grazie al significativo sostegno federale alla decarbonizzazione industriale e alla produzione ad alta tecnologia. Nel settembre 2023, il Dipartimento dell'Energia (DOE) ha annunciato un'opportunità di finanziamento di 104 milioni di euro per finanziare prodotti chimici e compositi a processo pulito nell'ambito del suo Ufficio per l'Efficienza Industriale e la Decarbonizzazione (IEDO). Nel marzo 2023, il DOE ha erogato circa 6 miliardi di euro in sovvenzioni per la decarbonizzazione delle industrie pesanti, come quella chimica, diventando il più grande sforzo industriale del suo genere. Inoltre, l'Institute for Advanced Composites Manufacturing Innovation (IACMI), sponsorizzato dal DOE, si concentra sulla riduzione del 25% dei costi dei compositi in fibra di carbonio, del 50% dell'energia incorporata e sulla copertura dell'80% dei compositi. Il programma Better Plants ha inoltre assistito oltre 280 partner industriali nel risparmio energetico per un valore di 11,7 miliardi di euro dal 2009. Questi investimenti stanno accelerando l'uso di preforme composite nei settori aerospaziale, automobilistico e delle energie rinnovabili negli Stati Uniti.

È probabile che il mercato canadese delle preforme composite si espanda a un ritmo costante nel corso degli anni previsti, supportato dalla ricerca del governo federale e dall'industria attraverso il Consiglio Nazionale delle Ricerche (NRC). L'NRC offre supporto tecnologico nello sviluppo di strutture composite, come componenti leggeri e ad alte prestazioni per il settore aerospaziale e dei trasporti. Dispone di strutture come lo stampaggio di compositi liquidi (RTM/VARTM), il posizionamento automatizzato delle fibre e la produzione combinata di materiali compositi e metallici. SNAP Composites è una tecnologia di compositi termoindurenti a basso costo progettata per creare facilmente componenti volatili a basso costo utilizzati nel settore automobilistico, che offre cicli brevi (meno di 2 minuti) e una produzione "system-in-one-part". I produttori canadesi ritengono più conveniente utilizzare questi programmi federali per migliorare le prestazioni dei compositi, supportando l'adozione di preforme composite in settori ad alta domanda, come la difesa, i veicoli e le infrastrutture.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo delle preforme in composito crescerà con una quota di fatturato sostanziale del 26,2%, raggiungendo 2,8 milioni di tonnellate di produzione nel 2022, con la fibra di vetro che domina quasi il 95% della produzione di compositi della regione. Questa crescita è trainata dalla sua elevata adozione nei settori automobilistico, aerospaziale, energetico e industriale, in risposta alle politiche dell'UE volte a ridurre l'intensità di carbonio e a promuovere soluzioni di produzione leggera. La Germania è al centro di questa crescita, sfruttando la sua industria automobilistica e le sue cinture industriali esistenti per combinare preforme in composito ad alte prestazioni, al fine di migliorare l'efficienza dei veicoli e i requisiti sulle emissioni. La Germania ha posto l'accento sullo sviluppo della fibra di carbonio e della fibra di vetro per raggiungere i suoi obiettivi climatici per il 2030.

Nel frattempo, il Regno Unito sta investendo ingenti somme nelle tecnologie dei compositi di nuova generazione. L'Advanced Manufacturing Plan del governo britannico sta investendo 4,5 miliardi di sterline nell'innovazione di materiali compositi sostenibili, e un fondo di decarbonizzazione specializzato nel settore aerospaziale da 250 milioni di sterline è destinato a questo settore. Questi sforzi rendono l'Europa leader nella sostenibilità dei compositi, e la Germania continua a dominare sia la scala di utilizzo industriale che lo sviluppo di tecnologie avanzate, con una produzione di alto valore nel Regno Unito. Le due agenzie consolidano collettivamente la posizione dell'Europa come centro mondiale di materiali compositi sviluppati.

Principali attori del mercato dei polimeri compositi:

- Hexcel Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- SGL Carbon SE

- Zoltek (filiale di Toray)

- Hyosung Corporation

- Owens Corning

- Solvay SA

- Hexcel (operazioni in Francia)

- Formax UK Ltd. (Hexcel JV)

- Materiali Oxford Performance

- Conversioni di carbonio, Inc.

Il mercato globale delle preforme composite detiene una leadership fortemente controllata da grandi aziende chimiche verticalmente integrate e all'avanguardia nella produzione. L'offerta di fibre di carbonio per uso aerospaziale è dominata da aziende come Hexcel e Toray (Giappone), che beneficiano di rinforzi positivi derivanti dai finanziamenti per la ricerca sulla ripresa del settore aerospaziale e da sistemi di resina esclusivi. Produttori come SGL Carbon (Europa) consolidano il mercato sfruttando le dimensioni e la regionalizzazione dei settori. Aziende come Kuraray e Teijin si estendono alle fibre ad alte prestazioni e alle composizioni chimiche dei compositi ibridi. Collaboratori strategici e attività di joint venture, come la collaborazione tra Hexcel, Oxford Performance Materials e Carbon Conversions, migliorano le attività in fibre riciclate, produzione additiva e circolarità.

I principali produttori mondiali di polimeri compositi

Sviluppi recenti

- Nel marzo 2025, Teijin Carbon ha annunciato il filato in fibra di carbonio Tenax Next HTS45 E23 24K al JEC World. Il nuovo prodotto offre una riduzione del 35% delle emissioni di CO2 rispetto al filato tradizionale in fibra di carbonio, un buon punto di partenza verso materiali ad alte prestazioni e a lungo termine. L'HTS45 E23 è prodotto con energia rinnovabile e utilizza materie prime normali, sostenibili o riciclate, concentrandosi quindi su prestazioni e responsabilità ambientale. La linea Tenax Next, prodotta utilizzando la consolidata fibra di carbonio HTS ad alta tenacità con una resistenza alla trazione superiore a 4.800 MPa e un modulo di 240 GPa, vanta credibilità tecnica senza generare circolarità nel suo ciclo produttivo.

- Nel gennaio 2025, Hexcel Corporation ha presentato una serie di soluzioni composite ad alta tecnologia presso Aero India a Bengaluru. Tra i prodotti di punta, HexTow IM9 24K, la fibra di carbonio ad alta efficienza basata su PAN progettata per adattarsi a strutture primarie e secondarie aerospaziali, e i preimpregnati fuori autoclave (OOA) HexPly M51 e M56 progettati per la lavorazione di sottoassiemi ad alta velocità. Tali tecnologie garantiscono la compatibilità con l'automazione della deposizione del nastro e del posizionamento delle fibre, riducendo i costi di produzione ed evitando una costosa infrastruttura in autoclave. Un altro prodotto presentato da Hexal è stato Hitape, un carbonio ad alte prestazioni che consente la deposizione automatizzata e produce componenti fino a uno spessore massimo di 30 mm.

- Report ID: 8070

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Preforme composite Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.