Prospettive di mercato per il trattamento dell'epilessia infantile:

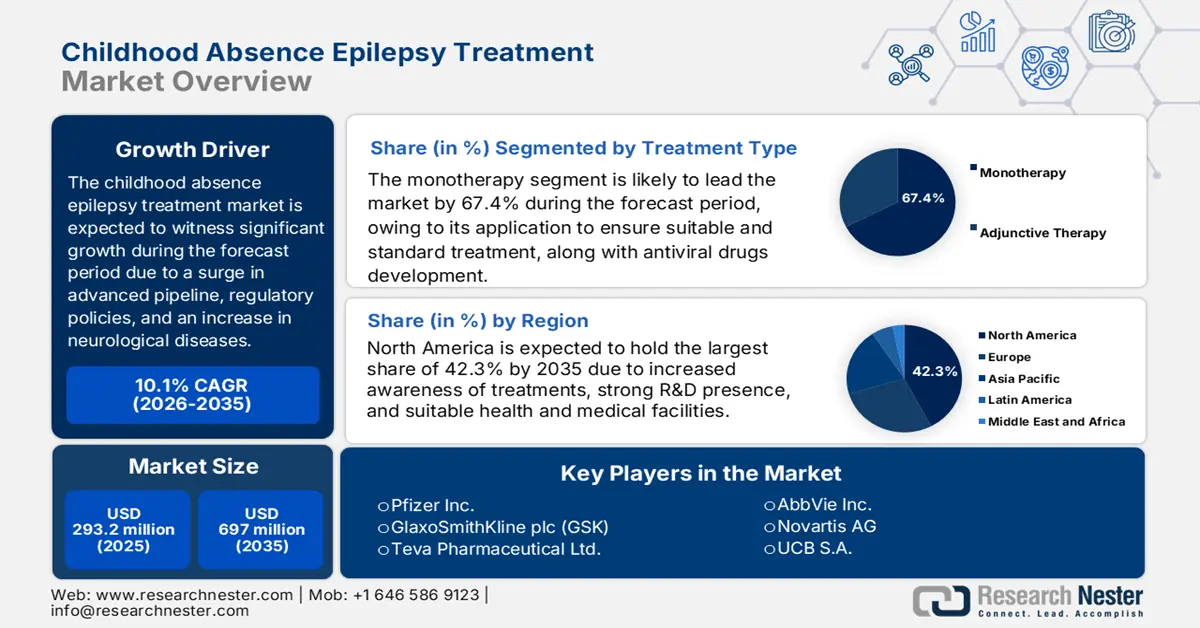

Il mercato del trattamento dell'epilessia infantile con assenza era pari a 293,2 milioni di dollari nel 2025 e si prevede che raggiungerà i 697 milioni di dollari entro la fine del 2035, con un CAGR del 10,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato del trattamento dell'epilessia infantile con assenza è stimato in 322,8 milioni di dollari.

Il mercato sta assistendo a una crescita sostenuta, trainata da una combinazione di fattori economici, normativi e scientifici che creano un ambiente adatto all'espansione commerciale e innovativa. Tra questi, una conoscenza approfondita della fisiopatologia, una pipeline solida e avanzata, quadri normativi per incentivi pediatrici e farmaci orfani e percorsi di approvazione accelerati. Inoltre, diverse tipologie di crisi epilettiche stanno effettivamente stimolando il mercato. Secondo un articolo pubblicato dal NIH nell'aprile 2025, si stima che il 60% delle persone con epilessia soffra di crisi epilettiche, aumentando così l'esposizione del mercato a livello internazionale.

Inoltre, l'aumento delle capacità diagnostiche ottimizzate, l'attenzione alle malattie rare, l'aumento della domanda medica insoddisfatta e i prezzi elevati delle terapie avanzate stanno influenzando positivamente il mercato in diverse nazioni. Secondo un articolo pubblicato dal NIH nel gennaio 2025, circa 25-30 milioni di persone negli Stati Uniti sono affette da malattie rare. Inoltre, l'UDP ha gestito quasi 10.000 richieste, esaminato oltre 3.000 domande e ricoverato più di 900 pazienti. Pertanto, tutti questi aspetti svolgono un ruolo cruciale nel sostenere il mercato globale.

Mercato del trattamento dell'epilessia infantile: fattori di crescita e sfide

Fattori di crescita

- Concentrarsi sulla medicina di precisione e sulle terapie mirate: queste sono essenziali per risollevare il mercato del trattamento dell'epilessia infantile, andando ben oltre l'approccio standard. Ciò è possibile adottando trattamenti e una prevenzione della malattia adeguati alla variabilità individuale in termini di stile di vita, ambiente e genetica. Secondo un articolo pubblicato da NLM nel dicembre 2023, l'implementazione di protocolli clinici specifici, basati sull'integrazione di un approccio di medicina di precisione, soddisfa almeno l'85% dei pazienti che ricevono opzioni di trattamento standard, il che rappresenta un valido supporto per il mercato globale.

- Aumento dell'integrazione dei farmaci orfani: i farmaci orfani sono cruciali in quanto forniscono opzioni terapeutiche adeguate per i pazienti affetti da malattie rare, il che denota una prospettiva ottimistica per l'esposizione del mercato. Secondo l'articolo NLM di giugno 2023, si è registrato un aumento delle approvazioni di farmaci orfani, comprese formulazioni, indicazioni e formulazioni molecolari, da 14 a 77. Inoltre, a partire dal 2022, i farmaci che hanno aiutato efficacemente le malattie rare rappresentavano quasi la metà, ovvero il 49% del totale dei nuovi farmaci, insieme ai farmaci biologici, che sono stati prontamente approvati dalla FDA.

- Precisione nella diagnosi migliorata: questo servizio è essenziale per il mercato del trattamento dell'epilessia infantile, poiché consente un'identificazione più precoce e accurata del disturbo. Questo, a sua volta, porta a un trattamento appropriato e tempestivo, che ottimizza i risultati per i pazienti, riduce le spese sanitarie superando la malattia avanzata e l'ospedalizzazione e migliora l'efficacia del sistema sanitario nel suo complesso. Secondo un articolo pubblicato dall'OCSE nel settembre 2024, quasi l'80% dei danni causati da diagnosi errate o ritardi può essere prevenuto, a dimostrazione della crescente importanza della diagnostica, essenziale per la crescita del mercato.

TC, RM e PET (2022) che stimolano il mercato

Paesi | Numero totale di scansioni |

Corea | 397 |

Austria | 381 |

Francia | 379 |

Germania | 299 |

Canada | 225 |

Cosa Rica | 65 |

Fonte: OCSE

Sfide

- Limitazioni di bilancio nei sistemi sanitari pubblici: nei paesi a basso e medio reddito, i bilanci della sanità pubblica sono fortemente limitati e vengono spesso indirizzati prioritariamente alle malattie infettive e all'assistenza primaria, il che sta ostacolando il mercato del trattamento dell'epilessia infantile. Inoltre, i costosi trattamenti neurologici per patologie croniche, come la CAE, sono spesso considerati poco convenienti. Inoltre, l'OMS ha prontamente segnalato un divario nei trattamenti, che si è accentuato in diverse regioni, a causa della mancanza di farmaci e risorse. Ciò ha reso l'ingresso nel mercato impraticabile senza approcci radicali in termini di prezzo.

- Prezzi di riferimento e concorrenza dei generici: il mercato del trattamento dell'epilessia infantile con assenza è di fatto ancorato a farmaci generici efficaci e a basso costo, tra cui l'etosuccimide, che ha fissato un prezzo di riferimento molto basso. È essenziale che il farmaco di nuova introduzione dimostri una netta superiorità per giustificare con successo un prezzo che potrebbe essere di entità maggiore. Questo rappresenta quasi un ostacolo economico e clinico insormontabile, che ha un impatto negativo sul mercato globale. Inoltre, gli enti pagatori hanno confrontato tutte le nuove terapie con questo aspetto del prezzo generico, spingendo così i produttori a negoziazioni impossibili.

Dimensioni e previsioni del mercato del trattamento dell'epilessia infantile:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

10,1% |

|

Dimensione del mercato dell'anno base (2025) |

293,2 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

697 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento dell'epilessia infantile:

Analisi del segmento del tipo di trattamento

In base al tipo di trattamento, si prevede che il segmento della monoterapia nel mercato del trattamento dell'epilessia infantile con assenza rappresenterà la quota più elevata, pari al 67,4%, entro la fine del 2035. La crescita del segmento è fortemente trainata dalla sua capacità di aiutare qualsiasi patologia e, in questo processo, vengono sviluppati diversi farmaci antivirali, prontamente utilizzati in numerose procedure terapeutiche. Secondo uno studio clinico pubblicato dall'Ash Publications Organization nell'agosto 2023, 88 pazienti sono stati prontamente arruolati per valutare questa particolare terapia. Ciò ha portato a un tasso di risposta completa controllata di 205, mentre i tassi di risposta completa e di risposta complessivi sono stati rispettivamente del 23,9% e del 42,0%, valori adatti a migliorare l'intero segmento.

Analisi del segmento di età

In base alla fascia d'età, si prevede che il segmento 6-10 anni nel mercato del trattamento dell'epilessia infantile con assenza rappresenterà la seconda quota più elevata durante il periodo di previsione. La crescita del segmento è fortemente alimentata dal picco di insorgenza di CAE in questa particolare fascia, che determina direttamente la domanda iniziale di trattamento e diagnosi. Questa coorte è al centro delle linee guida cliniche, che suggeriscono un intervento rapido dopo la diagnosi per contrastare gli impatti educativi e cognitivi a lungo termine. Inoltre, l'aspetto dell'aderenza al trattamento è attentamente monitorato da operatori sanitari e neurologi pediatrici, garantendo così volumi di prescrizione costanti.

Analisi del segmento del canale di distribuzione

In base al canale di distribuzione, si prevede che il segmento delle farmacie ospedaliere nel mercato del trattamento dell'epilessia infantile assente raggiungerà la terza quota più alta entro la fine del periodo previsto. Lo sviluppo del segmento è fortemente guidato dal fatto di essere il punto di riferimento definitivo per la diagnosi iniziale e la gestione dei casi complessi da parte dei neurologi pediatrici. L'inizio della terapia, in particolare con formulazioni endovenose o specializzate, avviene solitamente in ambito ospedaliero per consentire un'attenta osservazione dei potenziali effetti avversi e della loro efficacia. Inoltre, vari farmaci antiepilettici innovativi di seconda generazione e i prodotti biologici in fase di sviluppo sono considerati farmaci specializzati, quindi adatti allo sviluppo del segmento.

La nostra analisi approfondita del mercato del trattamento dell'epilessia infantile include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di trattamento |

|

Fascia d'età |

|

Canale di distribuzione |

|

Classe di farmaci |

|

Tipo di malattia |

|

Utenti finali |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento dell'epilessia infantile - Analisi regionale

Approfondimenti sul mercato nordamericano

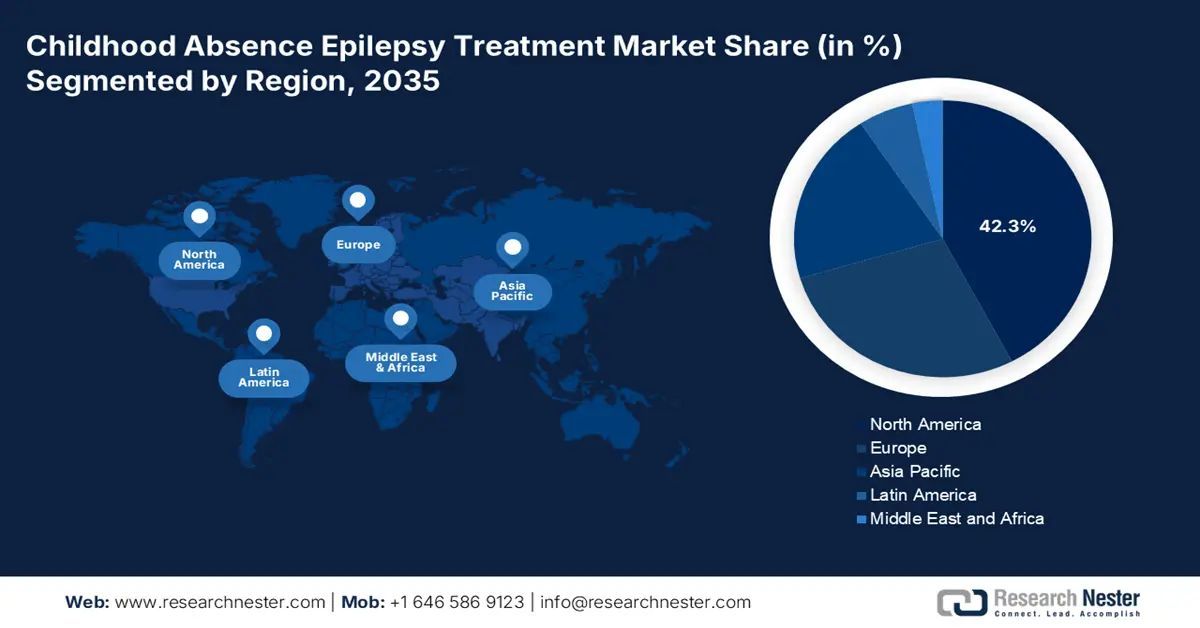

Si prevede che il Nord America, nel mercato del trattamento dell'epilessia infantile, raggiungerà la quota maggiore, pari al 42,3%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile a infrastrutture sanitarie avanzate, maggiore consapevolezza sui trattamenti, solida presenza di ricerca e sviluppo farmaceutica, un'impennata della presenza dell'epilessia pediatrica, l'integrazione della medicina personalizzata, i crescenti investimenti in strumenti di salute digitale e telemedicina e la presenza di politiche governative. Secondo un articolo pubblicato da NLM nel luglio 2024, la prevalenza segnalata di epilessia tra i bambini variava da 2,5 a 5,5 ogni 1.000 bambini, soprattutto in Canada, e da 4,7 a 7,3 ogni 1.000 bambini negli Stati Uniti, quindi adeguata alla domanda del mercato.

Il mercato del trattamento dell'epilessia infantile negli Stati Uniti è in forte crescita, grazie a un rigoroso quadro normativo basato sulla FDA per promuovere la rapida approvazione dei più recenti farmaci antiepilettici, a un generoso budget federale per la ricerca, a un'espansione delle politiche di rimborso Medicare e Medicaid e a un'impennata dei dispositivi indossabili, insieme alle soluzioni per la salute digitale. Secondo l'articolo del NLM di settembre 2023, un sistema di immissione computerizzata delle prescrizioni mediche è in grado di ridurre del 55% gli errori sanitari critici non intercettati negli ospedali del Paese, il che denota una prospettiva ottimistica per il mercato.

Il mercato canadese del trattamento dell'epilessia infantile con assenza di malattia è in crescita anche grazie alla spesa sanitaria dei governi provinciali e federali, ai maggiori investimenti in servizi personalizzati per la cura dell'epilessia pediatrica, all'approvazione amministrativa per la ricerca, alle partnership tra aziende biofarmaceutiche e associazioni sanitarie regionali e alla crescente influenza dei servizi di telemedicina. Secondo il rapporto del Governo canadese di maggio 2024, si stima che 1 persona su 100 nel Paese soffra di epilessia, il che denota una maggiore esposizione del mercato nel Paese.

Spesa sanitaria in Nord America (2023)

NOI | Canada | ||

Componenti | Importo/Tasso | Componenti | Importo/Tasso |

assistenza ospedaliera | 1.519 USD (31,2%) | Spesa sanitaria complessiva | 344 miliardi di dollari |

Altri servizi sanitari personali | USD 800,8 (16,5%) | Spesa pro capite | 8.740 dollari |

Servizi medici | 721,7 USD (14,8%) | PIL | 12,1% |

Farmaci da prescrizione | USD 449,7 (9,2%) | Ospedale, farmaci e medici | 26%, 14% e 14% |

Costo netto dell'assicurazione sanitaria | USD 302,9 (6,2%) | Spese per la macchina per la risonanza magnetica | 3 milioni di dollari |

Servizi clinici | USD 256,3 (5,3%) | Finanziamenti pubblici per le spese sanitarie | 70% |

Investimento | USD 238,8 (4,9%) | Trasferimento sanitario canadese | 21,5% |

Fonti: AMA, aprile 2025; CMA 2025

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico, nel mercato del trattamento dell'epilessia infantile, emergerà come la regione in più rapida crescita durante il periodo previsto. Lo sviluppo del mercato nella regione è fortemente influenzato da un rapido aumento della popolazione pediatrica, dall'espansione della spesa sanitaria e medica, dall'aumento degli investimenti privati e pubblici in neurologia pediatrica e ricerca neurologica, nonché dalla collaborazione in ricerca e sviluppo. Secondo il rapporto UNICEF del 2025, quasi 659 milioni di bambini hanno meno di 18 anni, pari al 36% della popolazione complessiva della regione, il che denota un'elevata prevalenza dell'epilessia.

Il mercato cinese del trattamento dell'epilessia infantile sta guadagnando sempre più terreno, grazie all'aumento della spesa pubblica per l'aumento dei servizi di trattamento dell'epilessia, alla presenza di solidi quadri amministrativi da parte della National Medical Products Administration (NMPA), all'estensione della copertura sanitaria e dei programmi di sensibilizzazione, alla crescita del settore farmaceutico nazionale e all'aumento dell'integrazione di tecnologie diagnostiche innovative. Secondo l'articolo della NLM dell'ottobre 2023, il Paese conta 4 miliardi di persone, pari al 50% della popolazione mondiale, di cui 23 milioni soffrono di epilessia. Inoltre, il 90% dei pazienti nella regione non dispone di strutture di trattamento standard, il che rende il mercato destinato ad acquisire maggiore importanza nel Paese.

Il mercato del trattamento dell'epilessia infantile in India si sta sviluppando anche grazie a un costante aumento degli stanziamenti di bilancio per l'assistenza sanitaria, all'aumento del bacino di pazienti, agli investimenti continui nei centri di neurologia pediatrica, alle strategie governative per promuovere la consapevolezza sull'epilessia, all'integrazione dei servizi di telemedicina e al mantenimento della qualità dell'assistenza sanitaria. Secondo l'articolo del NLM di maggio 2024, il paese comprendeva 160.891 centri sanitari e di benessere, di cui il 15% era destinato a centri comunitari e pubblici a partire dal 2023. Inoltre, i servizi medici e sanitari sono forniti da un operatore sanitario di medio livello, insieme a 3 membri dello staff che offrono servizi di riferimento e di sensibilizzazione, il che li rende adatti alla crescita del mercato del trattamento dell'epilessia infantile.

Prevalenza e incidenza dell'epilessia in Asia (2023)

Paesi | Prevalenza (per 1.000) | Incidenza (ogni 100.000) |

Cina | da 4,6 a 7 | 28,8 a 30 |

Giappone | 2,7 a 4 | 24 a 53 |

India | da 3 a 11,9 | da 38 a 60 |

Corea del Sud | 4.8 | 35.4 |

Indonesia | 5.6 | 50 |

Arabia Saudita | 6.5 | - |

Fonte: NLM

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo del trattamento dell'epilessia infantile in assenza di cure crescerà costantemente entro la fine del periodo previsto. La crescita del segmento è fortemente alimentata da solide strategie governative, da un aumento dei finanziamenti per la ricerca sui disturbi neurologici, da strutture sanitarie consolidate, da politiche regionali collaborative che promuovono l'innovazione e la ricerca transfrontaliere, da un'impennata dell'epilessia infantile e da approcci di medicina e terapia personalizzati. Secondo un articolo pubblicato da NLM nel dicembre 2023, la spesa complessiva per i disturbi cerebrali nella regione ammonta a circa 798 miliardi di euro, di cui il 37% è destinato a spese sanitarie dirette e il 23% a spese dirette non mediche, mentre il 40% dei costi indiretti è facilmente associabile a perdite di produzione.

Il mercato del trattamento dell'epilessia infantile con assenza in Germania sta guadagnando sempre più visibilità, grazie a un'adeguata spesa pubblica, a un solido contesto amministrativo per promuovere lo sviluppo di trattamenti avanzati e l'approvazione precoce dei farmaci, alla presenza di solide cliniche specialistiche e reti ospedaliere, a una maggiore implementazione di dispositivi di neurostimolazione e al coinvolgimento consapevole delle associazioni mediche. Secondo l'articolo del NIH del dicembre 2024, in precedenza il 10% della popolazione regionale era assicurato, mentre attualmente il 100% della popolazione usufruisce di servizi assicurativi, il che denota strutture gratuite per cure mediche e farmaci.

Anche il mercato del trattamento dell'epilessia infantile con assenza dal lavoro nel Regno Unito è in crescita grazie all'aumento del budget del Servizio Sanitario Nazionale (NHS), all'efficace integrazione di soluzioni di telemedicina e salute digitale, all'attenzione alle strategie di salute pubblica, al sostegno governativo agli studi clinici, all'adeguata enfasi sui regimi di trattamento personalizzati, insieme a team di assistenza multidisciplinari e all'ampliamento dei centri specializzati in neurologia pediatrica. Come affermato nell'articolo di marzo 2025 su Informatics and Health, si stima che il 18% della popolazione inglese debba percorrere almeno 20 minuti per raggiungere il medico di base più vicino, il che rappresenta un'enorme opportunità per garantire l'assistenza sanitaria domiciliare per l'epilessia.

Principali attori del mercato del trattamento dell'epilessia infantile:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato globale del trattamento dell'epilessia infantile con assenze è caratterizzato da una forte concorrenza, con organizzazioni internazionali che si stanno aggiudicando quote di mercato sostanziali, solitamente in Europa e negli Stati Uniti, mentre il Giappone ha mantenuto una solida presenza regionale. Le organizzazioni più importanti tendono a concentrarsi sui progressi nella formulazione e nella somministrazione dei farmaci, insieme a partnership strategiche e fusioni, con l'obiettivo di estendere la propria portata geografica e i propri portafogli. Inoltre, la crescita del mercato è efficacemente alimentata da una maggiore consapevolezza, dai progressi nella medicina personalizzata e da una migliore diagnosi dell'epilessia pediatrica, che guidano così il mercato complessivo del trattamento dell'epilessia infantile con assenze in diverse nazioni.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda | Paese di origine | Focus sul settore e prodotti degni di nota | Quota di mercato 2025 |

Pfizer Inc. | NOI | Azienda leader nei farmaci antiepilettici, tra cui valproato e lamotrigina, che agiscono sulla CAE. | 14,2% |

GlaxoSmithKline plc (GSK) | Regno Unito | Ampio portafoglio di prodotti per l'epilessia, in particolare per le crisi di assenza pediatriche. | 9,9% |

Teva Pharmaceutical Ltd. | Israele | Farmaci generici e di marca per l'epilessia con una significativa presenza globale. | 8,7% |

AbbVie Inc. | NOI | Concentrarsi sui nuovi farmaci per l'epilessia e sulle condizioni neurologiche croniche. | 7,2% |

Novartis AG | Svizzera | Portafoglio comprendente trattamenti antiepilettici con focus di ricerca sulla CAE. | 6,8% |

UCB SA | Belgio | Specialista in neurologia per il trattamento dell'epilessia e delle crisi di assenza. | xx% |

Sanofi SA | Francia | Trattamenti dell'epilessia con focus pediatrico nel segmento neurologico. | xx% |

Aziende sanitarie Bausch | Canada | Farmaci per disturbi neurologici, tra cui l'epilessia. | xx% |

Johnson & Johnson | NOI | Ampio portafoglio che comprende farmaci per la gestione dell'epilessia pediatrica. | xx% |

Laboratori Abbott | NOI | Formulazioni di farmaci antiepilettici e prodotti neurologici. | xx% |

Biocon | India | Sviluppo di trattamenti per l'epilessia nuovi e generici a prezzi accessibili. | xx% |

Cadila Pharmaceuticals | India | Gamma di farmaci per l'epilessia, comprese le formulazioni pediatriche. | xx% |

Ricerca molecolare di Albany | NOI | Supporto allo sviluppo e alla produzione di farmaci per le terapie contro l'epilessia. | xx% |

GW Pharmaceuticals | Regno Unito/Stati Uniti | Terapie e nuovi trattamenti per l'epilessia a base di cannabinoidi. | xx% |

Sunovion Pharmaceuticals | NOI | Trattamenti specializzati per l'epilessia rivolti ai pazienti pediatrici. | xx% |

Fonti: Pfizer Inc., GlaxoSmithKline plc (GSK), Teva Pharmaceutical Ltd., AbbVie Inc., Novartis AG, UCB SA, Sanofi SA, Bausch Health Companies, Johnson & Johnson, Abbott Laboratories, Biocon, Cadila Pharmaceuticals, Albany Molecular Research, GW Pharmaceuticals, Sunovion Pharmaceuticals

Di seguito sono riportati gli ambiti coperti da ciascuna azienda nel mercato del trattamento dell'epilessia infantile:

Sviluppi recenti

- Nel luglio 2025, Biocodex , insieme a Taiba Middle East FZ LLC, ha firmato un accordo eccezionale per i mercati di Oman e Qatar, Kuwait, Bahrein, Emirati Arabi Uniti e Arabia Saudita per la commercializzazione di Diacomit, un farmaco antiepilettico per il trattamento della sindrome di Dravet.

- Nel luglio 2024, Marinus Pharmaceuticals, Inc. ha notificato che la National Medical Products Administration (NMPA) cinese ha prontamente autorizzato la sospensione orale di ganaxolone per il trattamento delle crisi epilettiche nei pazienti di età pari o superiore a due anni affetti da disturbo da deficit di CDKL5 (CDD).

- Nel maggio 2024, Eisai Co., Ltd. ha dichiarato di aver ottenuto con successo l'approvazione per l'indicazione aggiuntiva del suo farmaco antiepilettico (DEA) Fycompa, scoperto internamente, adatto per il trattamento delle crisi tonico-cloniche generalizzate primarie nei pazienti con epilessia di età superiore ai 12 anni.

- Report ID: 8147

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.