Prospettive del mercato assicurativo auto:

Il mercato delle assicurazioni auto è stato stimato in 949,2 milioni di dollari nel 2025 e si prevede che raggiungerà i 3,51 miliardi di dollari entro la fine del 2035, con un CAGR del 14% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle assicurazioni auto è stimato in 1,08 miliardi di dollari.

Il mercato delle assicurazioni auto sta vivendo una crescita significativa, con l'aumento degli incidenti stradali, l'adozione di veicoli elettrici e una maggiore consapevolezza da parte dei consumatori. Secondo i dati dell'Insurance Information Institute di febbraio 2025, la spesa annuale per l'assicurazione auto è stata di 1.127 dollari per assicurato nel 2022, con un aumento del 6,1% rispetto al 2021. L'aumento è dovuto principalmente all'aumento dei costi dei sinistri e delle riparazioni dei veicoli. Inoltre, l'inflazione e l'aumento dei prezzi delle auto, che includono i componenti elettronici e i costi di riparazione, hanno contribuito a un aumento del 17,8% dei costi delle assicurazioni auto nel 2024. Il settore sta inoltre vivendo un'ulteriore trasformazione tecnologica con l'adozione dell'intelligenza artificiale e dell'analisi dei dati per il processo di sottoscrizione e definizione delle tariffe.

Indice dei prezzi al consumo per l'assicurazione dei veicoli a motore

Anno | Variazione percentuale |

2015 | 5.4 |

2016 | 6.2 |

2017 | 7.7 |

2018 | 7.4 |

2019 | 0,9 |

2020 | -4.6 |

2021 | 3.8 |

2022 | 7.9 |

2023 | 17.4 |

2024 | 17.8 |

Fonte: Insurance Information Institute febbraio 2025

Inoltre, le tendenze chiave stanno ridefinendo le operazioni principali e le strutture di prodotto. I sistemi avanzati di assistenza alla guida e i veicoli elettrici stanno trasformando il panorama dei sinistri. L'Insurance Institute for Highway Safety ha evidenziato l'efficacia di diverse funzionalità di prevenzione degli incidenti stradali, con l'elevato costo della regolamentazione di questi sistemi post-riparazione che rappresenta una nuova pressione sui costi. Inoltre, le priorità normative, come il crescente esame degli algoritmi di determinazione dei prezzi e delle pratiche di liquidazione dei sinistri, richiedono continui investimenti in conformità. D'altro canto, questi fattori insieme spingono l'attenzione sulla trasformazione digitale per migliorare l'accuratezza della selezione dei rischi, la gestione dei sinistri e la gestione dei combined ratio nell'ecosistema competitivo.

Chiave Assicurazione auto Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

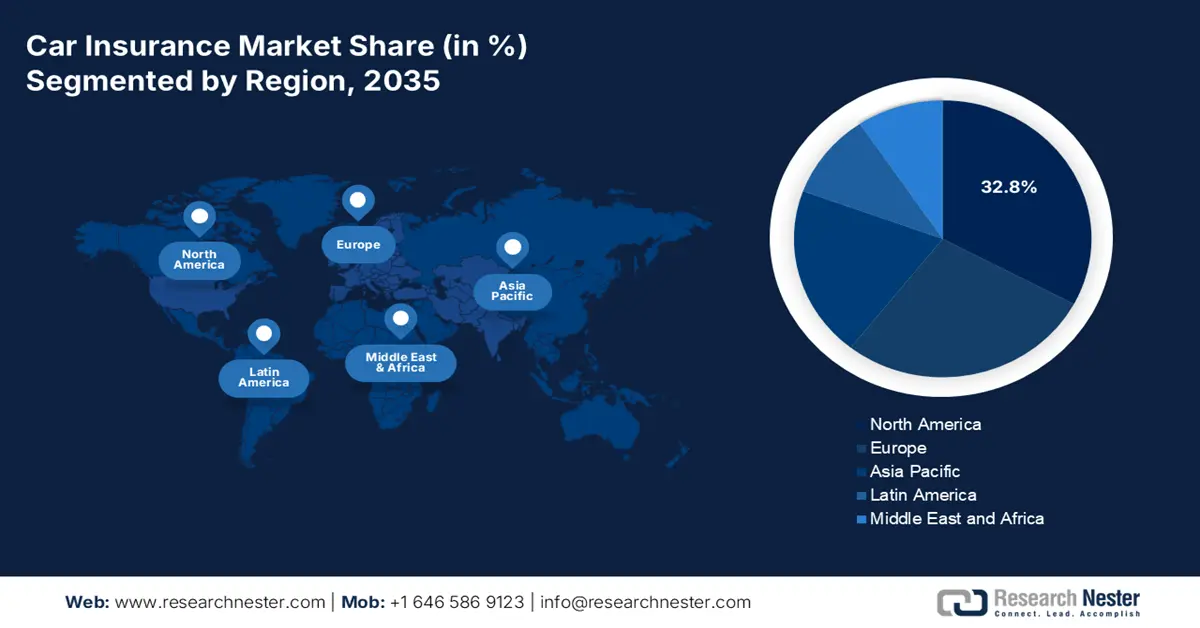

- Si prevede che il Nord America raggiungerà una quota del 32,8% nel mercato delle assicurazioni auto entro il 2035, grazie agli elevati livelli di proprietà dei veicoli, ai rigorosi obblighi di copertura minima e all'aumento dei costi di riparazione che incoraggiano la rapida adozione di modelli assicurativi basati sui dati.

- Si prevede che l'area Asia-Pacifico crescerà a un CAGR del 6,9% entro il 2035, spinta dall'accelerazione della digitalizzazione, dalla crescente consapevolezza delle assicurazioni e dall'aumento dell'adozione di veicoli elettrici, insieme a offerte basate sull'utilizzo e sul pagamento a chilometro.

Informazioni sui segmenti:

- Si prevede che il segmento delle polizze annuali nel mercato delle assicurazioni auto raggiungerà una quota dell'88,3% entro il 2035, grazie alla maggiore capacità delle compagnie assicurative di valutare il rischio a lungo termine e di offrire incentivi legati alla fedeltà.

- Si prevede che il segmento dei veicoli per passeggeri rimarrà dominante entro il 2035, favorito dall'aumento della proprietà di auto private e dalle norme obbligatorie sulla responsabilità civile verso terzi che sostengono la domanda ricorrente di polizze.

Principali tendenze di crescita:

- Mandati normativi per la copertura obbligatoria

- Aumento della produzione di veicoli elettrici

Sfide principali:

- Privacy dei dati e limitazioni all'uso della telematica

- Alta frequenza di reclami e frodi

Attori principali: State Farm (USA), Berkshire Hathaway (GEICO) (USA), Progressive (USA), Allstate (USA), Ping An (Cina), AXA (Francia), Allianz (Germania), Generali (Italia), Zurich Insurance Group (Svizzera), Aviva (Regno Unito), Tokio Marine (Giappone), Sompo Japan (Giappone), MS&AD Insurance (Giappone), Samsung Fire & Marine (Corea del Sud), DB Insurance (Corea del Sud), ICICI Lombard (India), Bajaj Allianz (India), IAG (Insurance Australia Group) (Australia), Suncorp (Australia), Etiqa (Malesia)

Globale Assicurazione auto Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 949,2 milioni di USD

- Dimensione del mercato 2026: 1,08 miliardi di USD

- Dimensione prevista del mercato: 3,51 miliardi di USD entro il 2035

- Previsioni di crescita: 14% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 32,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: India, Indonesia, Brasile, Messico, Corea del Sud

Last updated on : 5 November, 2025

Mercato delle assicurazioni auto: fattori di crescita e sfide

Fattori di crescita

- Obblighi normativi per la copertura obbligatoria: la legislazione governativa è il fattore chiave che impone e rende la responsabilità civile verso terzi un prerequisito legale per l'immatricolazione e la circolazione dei veicoli nella maggior parte dei Paesi. Ciò crea un mercato non discrezionale; ad esempio, la Direttiva sull'assicurazione auto dell'Unione Europea ha garantito un livello minimo di copertura per la responsabilità civile in tutti gli Stati. Queste normative garantiscono un flusso costante di polizze, costituendo il fondamento del mercato. Inoltre, questa domanda è direttamente influenzata e mantenuta dalla spesa pubblica per l'applicazione delle norme e le infrastrutture normative, garantendo una penetrazione pressoché universale tra i proprietari di auto immatricolate.

- Aumento della produzione di veicoli elettrici: il mondo sta passando ai veicoli elettrici, sostenuto da sussidi e normative governative, creando un nuovo panorama di rischi. I veicoli elettrici hanno solitamente un prezzo di acquisto elevato e richiedono componenti costosi e specializzati, principalmente batterie, il che comporta premi assicurativi più elevati per danni complessivi e collisioni. I dati RMI di giugno 2025 mostrano che nel 2024 sono state vendute quasi 17 milioni di auto elettriche e il 20% di queste è stato acquistato. Ciò crea una domanda per le compagnie assicurative di elaborare un nuovo modello attuariale e un'opzione di copertura per coprire i danni causati da perdita e riparazione dei veicoli elettrici.

- Cambiamenti demografici e di urbanizzazione: l'aumento della popolazione influenza le abitudini di guida delle giovani generazioni, influenzando la domanda a lungo termine del mercato assicurativo auto. L'OMS afferma che la rapida crescita delle città è correlata ai cambiamenti nei modelli di utilizzo dei veicoli, alla congestione e alle tipologie di incidenti. In alcuni mercati sviluppati, il passaggio generazionale al ride-sharing modera la crescita della domanda. Inoltre, l'aumento del numero di veicoli di proprietà nei mercati in via di sviluppo rappresenta un'importante frontiera di crescita, che richiede alle compagnie assicurative di adattare i prodotti a nuovi segmenti di clientela.

Sfide

- Privacy dei dati e restrizioni all'utilizzo per la telematica: l'adozione di un'assicurazione basata sull'utilizzo si basa sulla raccolta dei dati del conducente, il che è in conflitto con le leggi sulla privacy dei dati. Le autorità di regolamentazione stanno analizzando il processo di raccolta, utilizzo e archiviazione dei dati da dispositivi telematici o app per smartphone. Inoltre, le compagnie assicurative devono abbandonare il complesso processo di consenso e garantire l'anonimato dei dati, aumentando i costi di conformità e la complessità tecnologica. Ciò riduce la capacità di creare premi altamente personalizzati basati sul rischio, un aspetto fondamentale per l'innovazione dei nuovi operatori che cercano di trasformare i modelli di tariffazione tradizionali.

- Elevata frequenza di richieste di risarcimento e frodi: il rapporto dell'Organizzazione Mondiale della Sanità del dicembre 2023 ha fornito prove che indicano che ogni anno si verificano 1,19 milioni di decessi dovuti a incidenti stradali. Inoltre, milioni di persone subiscono lesioni non mortali, ciascuna delle quali rappresenta un potenziale indennizzo assicurativo. Questa elevata frequenza di richieste di risarcimento è associata a una dilagante frode "soft", che ha un impatto diretto sul rapporto sinistri/sinistri. Il National Insurance Crime Bureau degli Stati Uniti segnala che i costi delle frodi ammontano a miliardi all'anno. Le startup in questo settore devono investire massicciamente in indagini avanzate sui sinistri e tecnologie antifrode fin dall'inizio per rimanere redditizie, il che rappresenta una sfida operativa significativa.

Dimensioni e previsioni del mercato delle assicurazioni auto:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

14% |

|

Dimensione del mercato dell'anno base (2025) |

949,2 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,51 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'assicurazione auto:

Analisi del segmento di durata della polizza

Le polizze annuali dominano il segmento delle polizze con durata residua e probabilmente raggiungeranno un valore azionario dell'88,3% entro il 2035. Questa durata offre agli assicuratori l'opportunità di accedere ai profili di rischio e di estendere gli incentivi di fidelizzazione. Per gli assicurati, una durata annuale significa cicli di pagamento gestibili, opportunità di cambiare o rinegoziare con i fornitori. Inoltre, la crescente adozione dell'assicurazione è supportata anche dai promemoria di rinnovo digitali e dalla funzione di rinnovo automatico. In settori come l'assicurazione auto o sanitaria, le polizze annuali sono obbligatorie, rafforzando così la posizione dominante. Questa struttura aiuta sia i clienti che gli assicuratori, allineando la copertura alle esigenze in evoluzione e alle condizioni di mercato.

Analisi del segmento del tipo di veicolo

I veicoli per il trasporto di persone sono leader nel segmento delle tipologie di veicoli e sono trainati dalla crescente proprietà di auto private sia nei paesi sviluppati che in quelli in via di sviluppo. I severi obblighi governativi per l'assicurazione di responsabilità civile verso terzi per ogni individuo in un'auto creano una domanda non discrezionale e ricorrente. Secondo i dati del Bureau of Transportation Statistics, nel 2021 sono state vendute quasi 1.563.000 autovetture, a dimostrazione dell'aumento della domanda di assicurazioni auto. L'elevata adozione della copertura collisione sulle autovetture più nuove e di maggior valore, spesso richiesta dalle società di finanziamento auto, alimenta ulteriormente questo segmento.

Analisi del segmento applicativo

Nel segmento applicativo, il sottosegmento personale domina il mercato delle assicurazioni auto ed è trainato dal crescente volume di veicoli privati per passeggeri a livello globale. Questa domanda è dovuta alla preferenza dei consumatori per una copertura individuale personalizzata in base al patrimonio e alle passività personali. L'aumento del segmento è alimentato dalla consapevolezza della protezione finanziaria e dall'adozione di piattaforme digitali che semplificano l'accesso alle polizze. I prodotti assicurativi personali come salute, casa e auto stanno aumentando la praticità e l'efficienza dei costi. Le compagnie assicurative stanno utilizzando tecnologie avanzate come l'intelligenza artificiale per personalizzare l'offerta e migliorare la fidelizzazione dei clienti. Ciò indica il passaggio dalle polizze tradizionali a polizze personalizzate dai singoli individui per controllare le proprie decisioni assicurative e la propria copertura.

La nostra analisi approfondita del mercato delle assicurazioni auto include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di copertura |

|

Canale di distribuzione |

|

Età del veicolo |

|

Applicazione |

|

Tipo di veicolo |

|

Durata della polizza |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle assicurazioni auto - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato delle assicurazioni auto e si appresta a raggiungere una quota di mercato del 32,8% entro il 2035. Il mercato è trainato dall'elevato numero di veicoli posseduti, da rigidi obblighi normativi per la copertura minima e dall'aumento dei costi di riparazione. La tendenza chiave è la rapida adozione di assicurazioni basate sull'utilizzo, che sfruttano i dati di smartphone e chiavette per personalizzare i premi. Inoltre, queste compagnie assicurative stanno investendo attivamente nell'intelligenza artificiale per semplificare l'elaborazione dei sinistri e contrastare le frodi. D'altro canto, l'aumento dei veicoli elettrici sta rimodellando il modello di rischio e fa sì che gli elevati costi di riparazione dei veicoli elettrici spingano i premi al rialzo. Ciò crea nuove opportunità per il mercato.

Il mercato assicurativo statunitense sta dominando il mercato nordamericano ed è caratterizzato dalla rapida adozione della telematica e dall'aumento degli incidenti stradali. I dati del CDC di novembre 2024 indicano che quasi 120 persone muoiono ogni giorno a causa di incidenti stradali nel 2022. L'integrazione del rilevamento degli incidenti basato sull'intelligenza artificiale e dell'analisi in tempo reale delle attività di guida sta rimodellando l'automazione della sottoscrizione e dei sinistri. Le compagnie assicurative offrono diversi modelli aggiornati per supportare abitudini di guida più sicure. Inoltre, la crescente preferenza dei consumatori per servizi digitali e polizze basate su app stimola il passaggio a soluzioni assicurative auto personalizzate e basate sulla tecnologia nel mercato statunitense.

Il mercato assicurativo auto canadese è caratterizzato dall'aumento dei casi di incidenti stradali e da una forte attenzione normativa all'accessibilità economica. L'aumento dei casi di incidenti guida la domanda assicurativa, i miglioramenti nelle tecnologie di guida sicura, gli adeguamenti dei premi e le innovazioni in materia di sinistri. Secondo i dati del Governo canadese di maggio 2024, il numero di vittime di incidenti stradali nel 2022 è stato di 1.931, con un aumento del 6,0% rispetto al 2021. Inoltre, la crescente preoccupazione per la sicurezza stradale sta spingendo le compagnie assicurative a investire in strumenti digitali di valutazione del rischio e in polizze telematiche per il monitoraggio in tempo reale. Diversi fattori, inoltre, influenzano gli incidenti stradali, accelerando la crescita e la domanda del mercato assicurativo auto.

Fattori che contribuiscono alle collisioni mortali tra veicoli a motore in Canada

Fattore contribuente | 2018 | 2019 | 2020 | 2021 | 2022 |

Distrazione | 20,8% | 20,6% | 20,1% | 22,2% | 19,9% |

Velocità / Guida troppo veloce | 24,0% | 23,5% | 25,1% | 26,2% | 21,9% |

Alterato / Sotto l'influenza di | 27,2% | 23,2% | 25,5% | 24,7% | 23,0% |

Fatica | 3,4% | 4,0% | 2,5% | 3,4% | 2,8% |

Altro fattore umano | 65,3% | 66,4% | 62,4% | 68,3% | 67,0% |

Fattore ambientale | 23,4% | 22,3% | 20,0% | 21,0% | 21,9% |

Fattore del veicolo | 3,2% | 4,6% | 4,1% | 3,2% | 3,5% |

Nessun fattore contribuente | 24,2% | 25,4% | 22,4% | 28,8% | 25,2% |

Fonte: Governo del Canada, maggio 2024

Approfondimenti sul mercato APAC

Si prevede che il mercato delle assicurazioni auto nell'area Asia-Pacifico registrerà la crescita più rapida durante il periodo di previsione, con un CAGR del 6,9%. Il mercato è trainato dalla rapida digitalizzazione e dall'elevata consapevolezza assicurativa tra i consumatori. I principali fattori trainanti sono la crescente adozione di veicoli elettrici, il lancio di assicurazioni basate sull'utilizzo (UBI) e polizze on-demand a pagamento per chilometro. Cina e India stanno trainando il mercato a causa dell'aumento degli incidenti stradali. Secondo i dati dell'Asia Pacific Road Safety Observatory, nel 2025 quasi 2000 persone ogni giorno perdono la vita a causa di incidenti stradali. Inoltre, le normative governative di supporto che impongono l'assicurazione auto e promuovono iniziative per la sicurezza stradale stanno accelerando la penetrazione assicurativa in tutta la regione.

Il mercato assicurativo automobilistico cinese è il più grande al mondo ed è dominato da colossi finanziati dallo Stato. La tendenza più significativa è lo sviluppo di prodotti assicurativi personalizzati per i veicoli a nuova energia. L'articolo dell'International Council on Clean Transportation del giugno 2021 afferma che la Cina immetterà sulle strade 4,92 milioni di NEV (veicoli a nuova energia). Ciò evidenzia la crescente adozione di veicoli elettrici e, d'altro canto, aumenta la domanda da parte degli assicuratori di sviluppare polizze specializzate per veicoli elettrici, copertura delle batterie e rischi legati alla ricarica, e di adeguare i premi in base ai costi di riparazione e alle abitudini di guida dei veicoli elettrici. Inoltre, l'attenzione alla regolamentazione sta stabilizzando il mercato e il controllo del rapporto sinistri è un fattore chiave per la redditività del settore.

Il mercato delle assicurazioni auto in India è estremamente dinamico ed è trainato dalla crescita della classe media e dall'obbligo di assicurazione di responsabilità civile verso terzi. La tendenza principale è la rapida digitalizzazione della catena del valore assicurativa, dalla vendita online delle polizze all'utilizzo dell'intelligenza artificiale per la liquidazione dei sinistri. I dati dell'Insurance Regulatory and Development Authority of India per il 2022-2023 mostrano che il segmento auto cresce di anno in anno con un aumento del 15,40% dei premi, pari a 81.280 crore di rupie nel 2022-2023. Questi dati evidenziano chiaramente l'espansione del mercato assicurativo auto, trainato dall'aumento delle vendite di veicoli, dall'aumento dei premi e dalla crescente penetrazione assicurativa.

Approfondimenti sul mercato europeo

Il mercato assicurativo auto europeo è caratterizzato da una forte concorrenza e da un solido quadro normativo. La crescita è trainata principalmente dall'aumento delle vendite di veicoli nuovi, compresi i veicoli elettrici che richiedono prodotti assicurativi specifici a causa degli elevati costi di riparazione e della tecnologia avanzata. Secondo i dati dell'Autorità europea delle assicurazioni e delle pensioni aziendali e professionali (AIC), il segmento assicurativo auto è il ramo danni più importante per volume di premi. L'Europa sta investendo attivamente nella trasformazione digitale e sta contrastando la crescente inflazione dei sinistri nel settore assicurativo. Inoltre, i principali attori stanno avviando iniziative strategiche come fusioni e acquisizioni: ad esempio, nell'agosto 2025 AXA ha annunciato l'acquisizione di Prima, il principale operatore assicurativo diretto in Italia con 1,2 miliardi di euro di premi nel 2024.

Il mercato assicurativo auto tedesco è alimentato dalla rapida adozione di veicoli connessi ed elettrici. Il solido quadro normativo del Paese garantisce la stabilità del mercato. I dati dell'Associazione Tedesca delle Assicurazioni (DBA) di gennaio 2024 indicano che i premi assicurativi auto sono aumentati del 6,7%, raggiungendo gli 84,5 miliardi di euro. La spesa per sinistri è aumentata rapidamente del 12,7%. Questo aumento è dovuto alla minaccia per i costi di riparazione e, di conseguenza, si prevede un aumento dei premi in questo settore. La tendenza verso polizze personalizzate basate sulla telematica è forte, con le compagnie assicurative che sfruttano i dati per valutare con precisione i rischi associati alle nuove tecnologie automobilistiche, la cui adozione in Germania è più rapida che in molti altri Paesi europei.

Il mercato delle assicurazioni auto nel Regno Unito è maturo e molto competitivo, come evidenziato da una solida politica normativa incentrata sulla trasparenza dei prezzi e sull'equità nei confronti del cliente. Il mercato è alimentato dalla garanzia di una base di domanda costante da parte dei proprietari di veicoli. Sviluppi significativi nel settore, come la crescente adozione della telematica e delle assicurazioni basate sull'utilizzo, stanno portando a premi più personalizzati e favoriscono l'adozione di strumenti digitali e analisi dei dati, la gestione dei sinistri, il miglioramento del servizio clienti e la gestione del rischio per rispondere ai cambiamenti del settore.

Principali attori del mercato assicurativo auto:

- State Farm (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Berkshire Hathaway (GEICO) (Stati Uniti)

- Progressista (USA)

- Allstate (Stati Uniti)

- Ping An (Cina)

- AXA (Francia)

- Allianz (Germania)

- Generali (Italia)

- Zurich Insurance Group (Svizzera)

- Aviva (Regno Unito)

- Tokio Marine (Giappone)

- Sompo Japan (Giappone)

- Assicurazione MS&AD (Giappone)

- Samsung Fire & Marine (Corea del Sud)

- DB Insurance (Corea del Sud)

- ICICI Lombard (India)

- Bajaj Allianz (India)

- IAG (Insurance Australia Group) (Australia)

- Suncorp (Australia)

- Etiqa (Malesia)

- Nel mercato delle assicurazioni auto, State Farm sfrutta la sua vasta rete e la sua base clienti per promuovere diverse strategie. Il principale progresso è l'investimento nel programma Drive Safe and Save, che utilizza dati telematici per monitorare il comportamento di guida, come frenata, chilometraggio e velocità. Questo modello assicurativo basato sull'utilizzo consente alle compagnie assicurative di offrire premi personalizzati, premiando i conducenti prudenti con diversi sconti per incrementare il marketing, le vendite e la fidelizzazione dei clienti attraverso la personalizzazione e superando i tradizionali modelli di rischio.

- GEICO è un attore dominante nel mercato delle assicurazioni auto e trae la sua forza principalmente dalla focalizzazione strategica sulle vendite dirette al consumatore e da una massiccia campagna pubblicitaria che garantisce bassi costi di acquisizione e un'elevata riconoscibilità del marchio. Un progresso significativo è il lancio del suo programma telematico, GEICO DriveEasy. Questa tecnologia basata su app utilizza i sensori degli smartphone per monitorare le abitudini di guida e fornire il feedback necessario. Il patrimonio netto di GEICO a giugno 2025 ammonta a 85.879.185.174.

- Progressive è leader nel mercato delle assicurazioni auto e ha trasformato il settore con il suo programma telematico Snapshot. Questo programma rappresenta un importante progresso nell'assicurazione basata sull'utilizzo. Raccogliendo e analizzando in tempo reale i dati di guida raccolti direttamente dal veicolo, Progressive può determinare il prezzo delle polizze in modo accurato e immediato, basandosi sul comportamento individuale anziché su fattori demografici generali. Il premio netto incassato dalla società nell'esercizio finanziario 2024 è stato di 70,8 miliardi di dollari.

- Allstate è un'azienda pioniera nel mercato delle assicurazioni auto e ha strategicamente trasformato la propria strategia aziendale incentrata sulla protezione. Il principale progresso è il programma Drivewise, un sistema telematico che monitora la guida e fornisce feedback sui comportamenti di sicurezza. I dati raccolti dal programma non solo consentono sconti personalizzati, ma contribuiscono anche all'analisi più ampia di Allstate per migliorare la previsione dei sinistri e la modellazione del rischio, migliorando così la redditività e il coinvolgimento dei clienti attraverso strumenti di sicurezza proattivi.

- Ping An ha ridefinito il proprio posizionamento nel mercato delle assicurazioni auto attraverso la sua strategia finanziaria e tecnologica. Il progresso consiste nella creazione di un ecosistema automobilistico proprietario che integra l'assicurazione con i dati in tempo reale provenienti dai veicoli connessi, dalle autostrade intelligenti e dall'app Goof Driver. L'integrazione fornisce un flusso continuo di dati sullo stato di salute del veicolo e sul comportamento di guida, consentendo una tariffazione personalizzata e una gestione proattiva del rischio, oltre a servizi a valore aggiunto come l'assistenza di emergenza, basati sui dati e creando un'esperienza fluida.

Ecco un elenco dei principali attori che operano nel mercato delle assicurazioni auto:

Il mercato globale delle assicurazioni auto è molto competitivo ed è caratterizzato dalla presenza sia di compagnie assicurative specializzate nel ramo danni che di conglomerati finanziari diversificati. I principali attori del mercato stanno attivamente perseguendo la crescita attraverso l'innovazione tecnologica e le partnership strategiche. Ad esempio, Zurich ha acquisito una partecipazione del 70% in Kotak General Insurance per creare una compagnia assicurativa generale per l'India. Inoltre, la società è la prima compagnia assicurativa straniera a entrare in India. Il consolidamento tramite fusioni e acquisizioni è significativo nei mercati sviluppati, mentre l'espansione sta emergendo nelle economie in via di sviluppo. D'altro canto, l'adozione della telematica e dell'intelligenza artificiale crea un modello assicurativo basato sull'utilizzo che consente premi personalizzati e una migliore valutazione del rischio.

Panorama aziendale del mercato delle assicurazioni auto:

Sviluppi recenti

- Nel luglio 2025, Honda ha lanciato una nuova linea assicurativa per offrire soluzioni assicurative competitive e convenienti ai clienti Acura e Honda. Honda Insurance Solutions offre prezzi competitivi e opzioni di copertura per auto, moto, case e altro ancora.

- Nel giugno 2025, Zuno ha lanciato la prima assicurazione auto in India con rilevamento degli incidenti e attivazione delle richieste di risarcimento integrate. La funzionalità di rilevamento degli incidenti in tempo reale dell'app è in grado di rilevare gli incidenti e avvisare automaticamente il team assicurativo per il supporto e l'elaborazione delle richieste di risarcimento.

- Report ID: 8221

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.