Prospettive di mercato dei distributori automatici di pillole:

Il mercato dei distributori automatici di pillole è stato stimato a 3,41 miliardi di dollari nel 2025 e si prevede che supererà i 7,5 miliardi di dollari entro il 2035, registrando un CAGR superiore all'8,2% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dei distributori automatici di pillole è stimato a 3,66 miliardi di dollari.

È evidente che i distributori automatici di pillole siano comunemente utilizzati da medici, infermieri, farmacisti, pazienti e operatori sanitari per la gestione dei farmaci, il conteggio delle dosi e l'inventario. Secondo i rapporti del National Center for Biotechnology Information pubblicati a giugno 2020, il 94% degli intervistati ha ritenuto che l'uso dei distributori automatici di pillole sia semplice. I distributori automatici di pillole vengono utilizzati anche in ambito medico per assistere i pazienti nell'assunzione dei farmaci prescritti e degli integratori giornalieri a orari prestabiliti.

Chiave Distributore automatico di pillole Riepilogo delle Analisi di Mercato:

Aspetti salienti della regione:

- Si prevede che il mercato dei distributori automatici di pillole nell'area Asia-Pacifico raggiungerà una quota del 44% entro il 2035, trainato da una popolazione in forte crescita, dalla prevalenza di malattie croniche e dalle iniziative governative di supporto alla gestione dei farmaci.

Approfondimenti sul segmento:

- Si prevede che il segmento dei sistemi di distribuzione automatizzata centralizzata nel mercato dei distributori automatici di pillole raggiungerà una quota del 56% entro il 2035, trainato dall'aumento della produttività e dalla riduzione degli errori di somministrazione.

- Si prevede che il segmento delle farmacie ospedaliere nel mercato dei distributori automatici di pillole registrerà una crescita significativa entro il 2035, trainato dall'aumento dei problemi di gestione dei farmaci e dal miglioramento della sicurezza dei farmaci.

Principali trend di crescita:

- Impegno nella prevenzione delle malattie croniche

- Progressi tecnologici

Principali sfide:

- Mancanza di consapevolezza

Attori principali: Philips Healthcare, Hero Health, Inc., MedMinder Systems, Inc., Capsa Healthcare, Omnicell, Inc., ARxIUM, Inc., Talyst, LLC (Swisslog Healthcare), ScriptPro LLC, Parata Systems, LLC, promemoria per farmaci tramite e-pillola.

Globale Distributore automatico di pillole Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,41 miliardi di USD

- Dimensioni del mercato nel 2026: 3,66 miliardi di USD

- Dimensioni previste del mercato: 7,5 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 44% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Francia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato dei distributori automatici di pillole:

Fattori di crescita

- Aumento della prevenzione delle malattie croniche - I farmaci per malattie croniche come l'Alzheimer e malattie croniche come il diabete vengono assunti in dosi e tempi diversi, il che di solito confonde il paziente. Secondo i rapporti del National Institute of Health pubblicati nel 2022, circa 24 milioni di persone nel mondo hanno ricevuto una diagnosi di Alzheimer e si stima che il diabete colpirà circa 700 milioni di persone entro il 2030. Poiché un gran numero di persone ha diverse prescrizioni di farmaci, un distributore automatico di pillole potrebbe essere un dispositivo pratico.

- Miglioramento della compliance alla prescrizione dei farmaci - La mancata compliance dovuta alla dimenticanza casuale dei dosaggi dei trattamenti prescritti è un altro fattore che porta a un utilizzo non conforme agli standard. Un sistema di distribuzione completamente automatico dei farmaci è più sicuro e aiuta a rispettare i programmi di dosaggio per i pazienti con disabilità fisiche, disturbi neurologici o condizioni come la demenza.

- Progressi tecnologici: i progressi tecnologici hanno creato la necessità di sviluppare dispositivi sempre più performanti che possano facilitare la dispensazione dei farmaci ai pazienti con disabilità fisiche e visive. Questo fattore è fondamentale per prevenire gli errori terapeutici, pertanto questi dispositivi utilizzati per ricordare l'ora di assumere le pillole sono diventati sempre più popolari. Un'analisi dell'Organizzazione Mondiale della Sanità, basata su uno studio condotto nel 2023, ha mostrato che in un paese si verificano ogni anno 237 milioni di errori terapeutici, di cui 66 milioni considerati clinicamente significativi. I costi annuali per il governo derivanti dagli errori terapeutici indesiderati, che avrebbero potuto essere evitati, ammontano a 106,64 milioni di dollari.

Sfide

- Costi elevati - I costi di questi dispenser rimangono relativamente elevati, il che potrebbe rappresentare una sfida per l'adozione, soprattutto tra i piccoli utenti o le fasce di reddito basse. Ciò è dovuto a funzionalità integrate, tra cui il monitoraggio centralizzato dell'inventario, il monitoraggio remoto e l'integrazione dei dispositivi con altri sistemi sanitari, che potrebbero ridurne l'usabilità e l'adozione.

- Mancanza di consapevolezza - È evidente che la diffusione dei distributori automatici di pillole è ancora una novità per molte persone, tra cui clienti, operatori sanitari e personale medico. La mancanza di consapevolezza su ciò che è disponibile e su chi ne ha bisogno potrebbe potenzialmente rallentare il mercato e limitare la possibilità che le persone abbiano accesso ai distributori automatici di pillole.

Dimensioni e previsioni del mercato dei distributori automatici di pillole:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensione del mercato dell'anno base (2025) |

3,41 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

7,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei distributori automatici di pillole:

Analisi del segmento di tipo

Si prevede che il segmento dei sistemi di distribuzione automatizzata centralizzata deterrà una quota di mercato superiore al 56% entro il 2035. La crescita del segmento può essere attribuita a diverse ragioni, tra cui l'aumento della produttività del personale e la riduzione del tasso di errori terapeutici. In base alla natura e al tipo di sistema, il metodo di distribuzione è controllato direttamente dall'utente in un sistema automatico centralizzato. Un gran numero di farmaci trova una collocazione organizzata nel robot COC senza l'intervento umano, migliorando il funzionamento dei farmaci , garantendo la sicurezza e riducendo il rischio di errori o furti di medicinali.

Secondo studi del 2022, Hyper Articles En Ligne riporta che vi è evidenza di una riduzione del tasso di errori di erogazione che va dal 16% al 60% in vari studi. Ciò è stato confermato nel loro studio, dove la riduzione degli errori di erogazione è stata pari al 41%. Pertanto, si prevede che le caratteristiche chiave offerte dal distributore automatico centralizzato, tra cui la continua ricerca, sviluppo e innovazione di questo dispositivo, stimoleranno la crescita del segmento nel periodo di previsione.

Analisi del segmento applicativo

Entro il 2035, si prevede che il segmento delle farmacie ospedaliere dominerà oltre il 48% del mercato dei distributori automatici di pillole. La crescita del segmento può essere attribuita ai crescenti problemi di gestione dei farmaci, alla sicurezza dei farmaci, all'accuratezza, all'integrazione nelle cartelle cliniche elettroniche (EHR) e alla distribuzione centralizzata dei farmaci. In un recente studio del National Institute of Health, è stato osservato che dopo l'implementazione del distributore automatico (ADC) in terapia intensiva, gli errori di prescrizione e distribuzione sono diminuiti da 3,03 a 1,75 ogni 100.000 prescrizioni per gli ordini di farmaci e da 3,87 a 0 ogni 100.000 dispensazioni per la somministrazione di farmaci. Gli ospedali stanno rapidamente adottando l'uso di distributori automatici di pillole principalmente per migliorare la somministrazione dei farmaci e aumentare la sicurezza e la produttività dei pazienti.

La nostra analisi approfondita del mercato dei distributori automatici di pillole include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei distributori automatici di pillole:

Approfondimenti sul mercato nordamericano

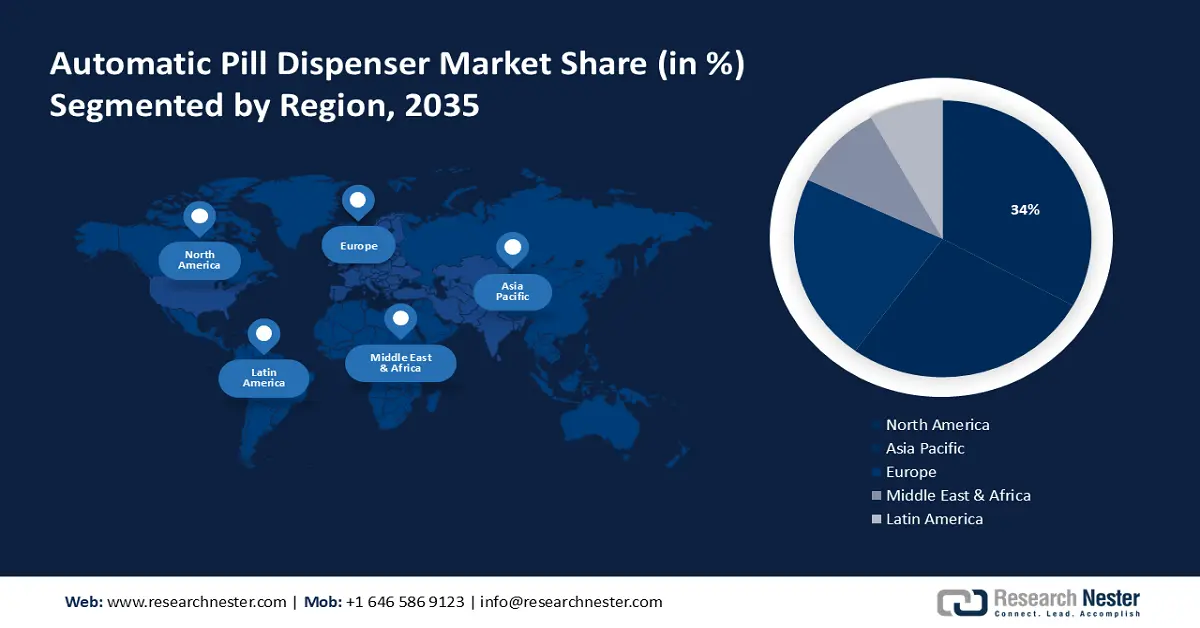

Si prevede che la regione del Nord America, nel mercato dei distributori automatici di pillole, dominerà una quota di fatturato di circa il 34% entro la fine del 2035. Si prevede che questa regione manterrà la sua posizione dominante nel mercato per tutto il periodo previsto, poiché sempre più operatori sanitari stanno integrando tecnologie avanzate nelle condizioni dei pazienti per migliorarne il comfort. Esiste anche una base clienti enorme, supportata dalla forte crescita della popolazione geriatrica e dalle malattie croniche, che contribuiscono alla crescita di questo mercato nella regione.

Secondo un rapporto, negli Stati Uniti si sono registrati 162 decessi ogni 100.000 cittadini, principalmente dovuti a patologie cardiache. Pertanto, i distributori automatici di pillole contribuiscono a migliorare la sicurezza dei pazienti, l'aderenza alla terapia farmacologica e l'efficienza del flusso di lavoro nelle strutture sanitarie, in particolare negli ospedali, che dominano il mercato statunitense. Un altro fattore a sostegno della crescita del mercato è la copertura universale offerta dal sistema sanitario statunitense e la promozione dell'accesso a soluzioni per la gestione dei farmaci.

Approfondimenti sul mercato APAC

Si prevede che il settore dell'Asia-Pacifico rappresenterà la quota di fatturato maggiore, pari al 44%, entro il 2035. La crescita demografica e la crescente prevalenza di malattie croniche come diabete, ipertensione e disturbi neuromuscolari in paesi come India e Cina stanno quindi determinando una maggiore domanda di soluzioni avanzate per la gestione dei farmaci. La crescente consapevolezza dei distributori automatici di pillole, le buone infrastrutture sanitarie e le iniziative governative favorevoli stanno stimolando la crescita del mercato nella regione Asia-Pacifico.

Con una popolazione numerosa e una domanda elevata di dispositivi per la somministrazione e la distribuzione di farmaci , la Cina detiene la quota di mercato più ampia della regione. Il sistema sanitario pubblico cinese copre attualmente circa il 90% della popolazione. Il miglioramento delle infrastrutture sanitarie in Cina, la crescente consapevolezza dei distributori automatici di pillole e le iniziative governative di supporto continuano a stimolare questo mercato.

La Corea del Sud ha compiuto sforzi per l'innovazione tecnologica e l'ammodernamento delle infrastrutture sanitarie. Ad esempio, nel 2021 gli ospedali sudcoreani avevano 12,77 posti letto ogni 1.000 persone, il secondo dato più alto dopo gli ospedali giapponesi. La crescente consapevolezza tra la popolazione sudcoreana e l'attenzione alla sicurezza e all'assistenza dei pazienti hanno spinto l'integrazione di distributori automatici di pillole nelle strutture sanitarie, alimentando la crescita di questo mercato.

Attori del mercato dei distributori automatici di pillole:

- ScriptPro

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Baxter

- Becton, Dickinson e Company

- Azienda McKesson

- Capsa Healthcare

- Swisslog Holding AG

- Oracle Cerner

- Talyst Inc.

- Omnicell Inc.

- Medminer System Inc.

Ecco i principali attori del mercato dei distributori automatici di pillole:

Sviluppi recenti

- Omnicell Inc. ha supportato l'organizzazione benefica globale Mercy Ships attraverso la donazione di soluzioni del programma XT Amplify annunciato di recente.

- Baxter ha annunciato che la FDA statunitense ha approvato un'indicazione estesa di Clinolipid per l'uso in pazienti pediatrici, inclusi neonati pretermine e a termine. Clinolipid, nell'emulsione lipidica di oli misti a marchio Baxter, viene utilizzato per fornire calorie e acidi grassi essenziali nella nutrizione parenterale quando la nutrizione orale ed enterale non è possibile, sufficiente o controindicata. Dal 2019, Clinolipid è disponibile negli Stati Uniti per gli adulti ed è ora disponibile per tutte le età.

- Report ID: 6119

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Distributore automatico di pillole Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.