Prospettive di mercato delle apparecchiature mediche e diagnostiche:

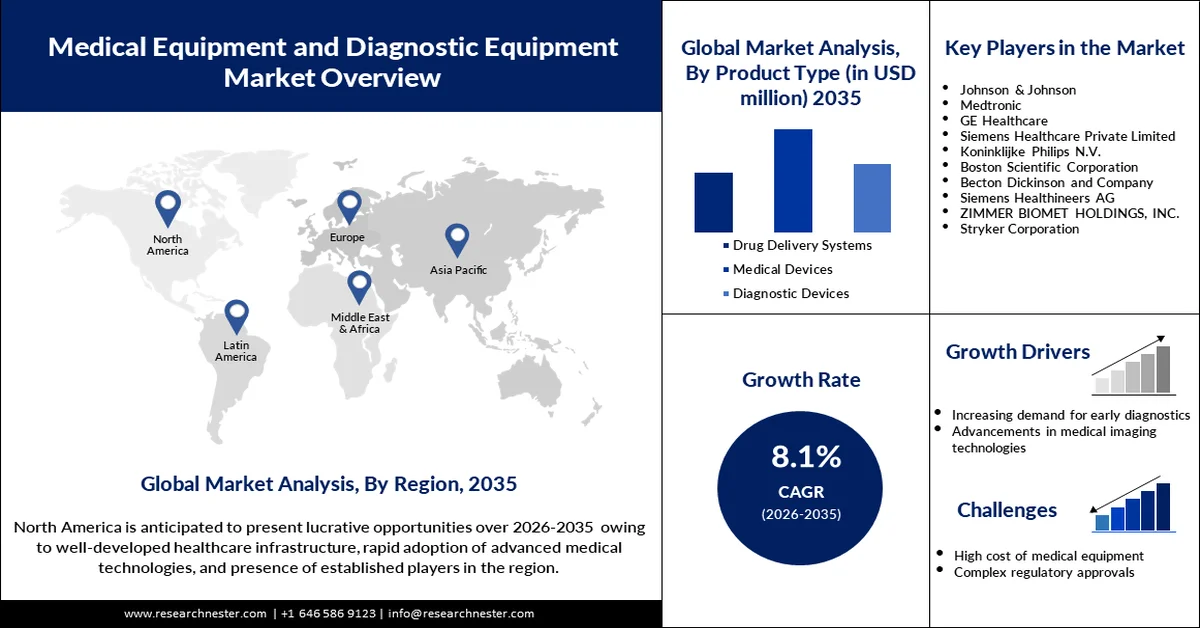

Il mercato delle apparecchiature mediche e diagnostiche ha superato i 469,56 miliardi di dollari nel 2025 e si prevede che supererà i 1,02 trilioni di dollari entro il 2035, registrando un CAGR superiore all'8,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore delle apparecchiature mediche e diagnostiche è stimata in 503,79 miliardi di dollari.

Si prevede che la crescente domanda da parte del settore sanitario a livello globale guiderà il mercato delle apparecchiature mediche e diagnostiche durante il periodo di previsione. Un altro fattore che contribuisce a questo aumento è l'aumento delle malattie non trasmissibili, come il diabete e le malattie cardiovascolari, la cui gestione e trattamento richiedono apparecchiature mediche avanzate. Le aziende del mercato stanno cercando di introdurre le ultime tecnologie nella chirurgia robotica e nella chirurgia mini-invasiva. Ad esempio, Baxter International, a giugno 2021, ha introdotto una nuova piattaforma di salute digitale sviluppata per supportare il monitoraggio remoto dei pazienti e consolidare ulteriormente il ruolo dei dispositivi sanitari connessi nel miglioramento dei risultati. Anche gli investimenti del governo nel potenziamento delle infrastrutture sanitarie, soprattutto nei mercati emergenti, sostengono questa crescita del mercato.

L'adozione di apparecchiature mediche e diagnostiche è in aumento grazie a una maggiore tendenza alla diagnosi precoce delle malattie, alla medicina personalizzata e alla prevenzione. Le innovazioni nei nuovi strumenti diagnostici impiegano sempre più l'intelligenza artificiale e l'apprendimento automatico per migliorare l'accuratezza e la velocità, come quando Roche ha introdotto il suo nuovo strumento diagnostico oncologico basato sull'intelligenza artificiale nel settembre 2024, offrendo ai medici informazioni in tempo reale che aiutano a pianificare meglio i trattamenti. Si prevede che tali progressi, uniti agli sforzi dei governi per aumentare i finanziamenti per lo sviluppo di nuove tecnologie diagnostiche, daranno impulso al mercato durante il periodo di previsione.

Chiave Apparecchiature mediche e diagnostiche Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

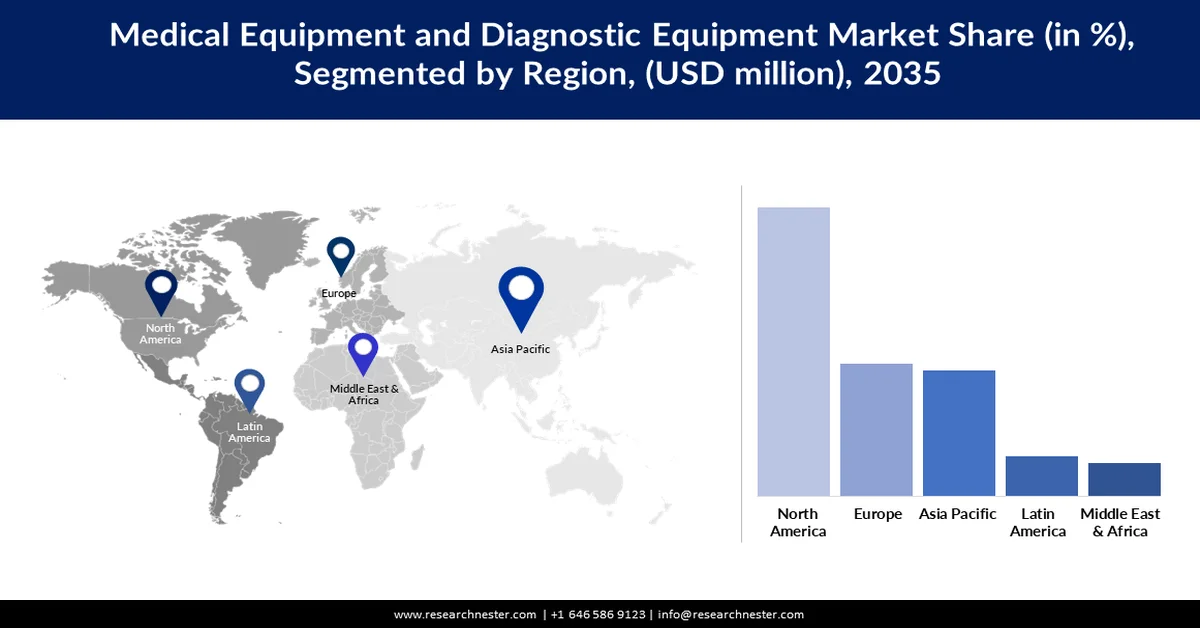

- Si prevede che il Nord America deterrà una quota del 46,5% entro il 2035 nel mercato delle apparecchiature mediche e diagnostiche, trainato da elevati investimenti in ricerca e sviluppo, dall'adozione di diagnostica basata sull'intelligenza artificiale, interventi chirurgici assistiti da robot e iniziative governative di supporto.

- Si prevede che l'area Asia-Pacifico registrerà una crescita significativa durante il periodo di previsione, alimentata dall'aumento degli investimenti nelle infrastrutture sanitarie, dall'aumento del reddito disponibile e dal sostegno governativo alla produzione locale per migliorare l'accessibilità e la convenienza.

Informazioni sui segmenti:

- Il segmento dei dispositivi medici nel mercato delle apparecchiature mediche e diagnostiche detiene una quota del 43,5% nel 2026, trainato dall'adozione di interventi chirurgici minimamente invasivi, sistemi robotici, dispositivi indossabili e integrazione dell'intelligenza artificiale che migliorano la precisione e i risultati per i pazienti

- Il segmento della plastica detiene una quota del 40,3% nel 2026, riflettendo la sua versatilità, economicità e ruolo critico nei dispositivi medici monouso, ulteriormente supportato dalle innovazioni nei materiali plastici sostenibili e durevoli per applicazioni sanitarie

Principali tendenze di crescita:

- Adozione di piattaforme di telemedicina e salute digitale

- Stampa 3D di dispositivi medici

Sfide principali:

- Complessità degli approcci normativi nelle diverse regioni

- Carenza di professionisti sanitari qualificati

Attori principali: Medtronic, GE Healthcare, Siemens Healthcare Private Limited, Koninklijke Philips NV, Boston Scientific Corporation, Becton Dickinson and Company, Siemens Healthineers AG, ZIMMER BIOMET HOLDINGS, INC., Stryker Corporation

Globale Apparecchiature mediche e diagnostiche Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 469,56 miliardi di USD

- Dimensioni del mercato nel 2026: 503,79 miliardi di USD

- Dimensione prevista del mercato: 1,02 trilioni di dollari entro il 2035

- Previsioni di crescita: CAGR 8,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 46,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 12 March, 2026

Mercato delle apparecchiature mediche e diagnostiche: fattori di crescita e sfide

Fattori di crescita

- Adozione di piattaforme di telemedicina e salute digitale : i dispositivi medici connessi stanno guadagnando slancio, influenzando così l'adozione di piattaforme di telemedicina e salute digitale. L'adozione di queste piattaforme aumenta la domanda di dispositivi medici avanzati che supportano il monitoraggio e la consulenza a distanza. Di conseguenza, questa tendenza ha reso la telemedicina e le piattaforme di salute digitale una parte importante dell'assistenza sanitaria moderna. Ad esempio, nel marzo 2022, GE Healthcare ha lanciato una piattaforma digitale chiamata "Edison", che integra i dati provenienti da diversi dispositivi di monitoraggio dei pazienti quasi in tempo reale, consentendo ai medici di prendere decisioni più rapide e consapevoli, segnando un passo significativo verso l'adozione diffusa di sistemi sanitari connessi.

- Stampa 3D di dispositivi medici : la tecnologia di stampa 3D avanzata consente ai produttori di personalizzare i dispositivi medici per pazienti specifici. L'adozione di questa tecnologia è in aumento, poiché viene ampiamente applicata alla produzione di protesi, impianti e strumenti chirurgici personalizzati. Ad esempio, Zimmer Biomet ha lanciato una serie di impianti ortopedici stampati in 3D nell'aprile 2024, a dimostrazione dell'ulteriore espansione del settore dei dispositivi medici grazie alle soluzioni sanitarie personalizzate.

- Crescente enfasi sulla diagnostica point-of-care: la decentralizzazione dell'assistenza sanitaria e i relativi test point-of-care sono altri importanti fattori di crescita del mercato. Questi strumenti diagnostici consentono risultati più rapidi e sono diventati ampiamente preferiti nella gestione delle malattie croniche. Nell'aprile 2024, Abbott ha ricevuto l'approvazione della Food and Drug Administration (FDA) statunitense per il suo sistema Esprit sotto il ginocchio (BTK), una soluzione innovativa per le persone con arteriopatia periferica. Il sistema è progettato per mantenere la pervietà dell'arteria somministrando al contempo un farmaco che favorisce la guarigione dei vasi prima della completa dissoluzione. È probabile che tali progressi stimolino l'espansione del mercato durante il periodo di previsione.

Sfide

Complessità degli approcci normativi nelle diverse regioni: il settore delle apparecchiature mediche e della diagnostica si trova ad affrontare una sfida importante a causa delle discrepanze tra i diversi approcci normativi adottati da ciascuna regione. Mentre alcuni Paesi stanno lavorando per armonizzare il meccanismo di regolamentazione, molti altri mantengono procedure di approvazione rigorose e complesse, il che ritarda il lancio dei prodotti. Questi ritardi riducono la velocità con cui i dispositivi medici salvavita vengono adottati in tutto il mondo, aiutando i pazienti che necessitano di queste innovazioni. Alla fine, ciò significa che i produttori devono sottoporsi a complessi protocolli di conformità, che di solito includono una notevole quantità di documentazione, sperimentazioni cliniche e varie approvazioni.

Carenza di professionisti sanitari qualificati: il settore delle apparecchiature mediche e della diagnostica soffre di una grave carenza di personale sanitario qualificato, in particolare per quanto riguarda la formazione su dispositivi avanzati e strumenti diagnostici necessari al loro utilizzo. Con l'avanzare di questa tecnologia, è richiesta quasi costantemente una formazione avanzata e solo pochi sistemi sanitari dispongono di personale sufficiente per soddisfare questi standard. Ciò rappresenta quindi un divario che limita l'implementazione di tecnologie altamente avanzate come la diagnostica basata sull'intelligenza artificiale e la chirurgia robotica, limitando ulteriormente la crescita del mercato.

Dimensioni e previsioni del mercato delle apparecchiature mediche e diagnostiche:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8.1% |

|

Dimensione del mercato dell'anno base (2025) |

469,56 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,02 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle apparecchiature mediche e diagnostiche:

Tipo di prodotto (sistemi di somministrazione di farmaci, dispositivi medici, dispositivi diagnostici)

Il segmento dei dispositivi medici domina il mercato globale delle apparecchiature mediche e diagnostiche, con una quota del 43,5% nel 2024. Questa crescita è dovuta agli interventi chirurgici mini-invasivi, ai sistemi robotici e ai dispositivi indossabili nelle tecnologie sanitarie, che continuano a stimolare il progresso tecnologico. L'integrazione dell'intelligenza artificiale nei dispositivi medici ne ha inoltre migliorato l'accuratezza e l'efficienza, da allora considerate fondamentali nell'attuale assistenza sanitaria. Ad esempio, l'annuncio da parte di Johnson & Johnson del lancio in Europa di Ethizia, un cerotto emostatico sigillante, e del catetere di aspirazione Cereglide nel novembre 2023 ha segnato la crescente importanza dei dispositivi medici innovativi, riconosciuti per il loro ruolo fondamentale nel migliorare i risultati per i pazienti e stimolare la crescita del mercato.

Materie prime (metallo, plastica, materie plastiche tecniche per uso generale, super materie plastiche tecniche, ceramica, altre)

Il segmento della plastica ha dominato con una quota del 40,3% nel mercato globale delle apparecchiature mediche e diagnostiche nel 2024, grazie alla sua versatilità, economicità e facilità di produzione. I dispositivi medici monouso vengono prodotti utilizzando la plastica in grandi quantità per soddisfare l'enorme domanda generata dalle pressioni per il controllo delle infezioni acute nel settore sanitario. La domanda è in aumento anche perché la plastica fornisce il componente leggero e resistente necessario per molte apparecchiature mediche. Nel dicembre 2023, Neste ed Eppendorf hanno annunciato una collaborazione per lo sviluppo di materiali di consumo da laboratorio in plastica biodegradabile. Il passaggio a materiali più sostenibili ha preservato l'ampia utilità della plastica nella produzione medica.

La nostra analisi approfondita del mercato delle apparecchiature mediche e diagnostiche include i seguenti segmenti:

Tipo di prodotto |

|

Materia prima |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle apparecchiature mediche e diagnostiche - Analisi regionale

Analisi del mercato del Nord America

Si prevede che il Nord America guiderà il mercato globale delle apparecchiature mediche e diagnostiche, con una quota prevista del 46,5% entro il 2035. La forte presenza della regione nell'innovazione sanitaria, unita agli elevati investimenti in ricerca e sviluppo, traina la crescita del mercato. Tecnologie avanzate come la diagnosi basata sull'intelligenza artificiale e la chirurgia robotica hanno registrato un'ampia adozione negli Stati Uniti. Inoltre, attraverso diverse iniziative governative come l'Inflation Reduction Act 2022, il Nord America continua a mantenere la leadership promettendo fondi per la ricerca in ambito medico.

Negli Stati Uniti , la domanda di apparecchiature mediche e diagnostiche è in aumento a causa della crescente pervasività delle malattie croniche nell'economia statunitense. Inoltre, la domanda di medicina personalizzata stimola gli investimenti in apparecchiature diagnostiche. Ad esempio, Thermo Fisher Scientific ha introdotto una nuova piattaforma diagnostica ad alto rendimento nel giugno 2024, in grado di rilevare diversi biomarcatori contemporaneamente, accelerando così l'individuazione e la diagnosi di una determinata malattia. Grazie a una solida infrastruttura sanitaria, gli Stati Uniti puntano sull'innovazione, puntando su tecnologie mediche all'avanguardia.

Anche il Canada sta assistendo a un'impennata nell'adozione di apparecchiature mediche e diagnostiche, soprattutto grazie all'ampia gamma di soluzioni digitali per la salute e la diagnostica lanciate dalle aziende. Inoltre, il contesto normativo favorevole in Canada e i crescenti investimenti nelle tecnologie sanitarie hanno spinto il Paese a mantenere la propria posizione nel mercato nordamericano.

Statistiche di mercato dell'Asia-Pacifico

Si prevede che il mercato delle apparecchiature mediche e diagnostiche dell'area Asia-Pacifico registrerà una crescita sostanziale durante il periodo di previsione. Ciò è dovuto ai crescenti investimenti in infrastrutture sanitarie e all'aumento del reddito disponibile in mercati importanti come India e Cina. La domanda di apparecchiature sia mediche che diagnostiche è in aumento nella regione, poiché le sue solide soluzioni sanitarie sono caratterizzate da convenienza e accessibilità. I governi stanno incoraggiando la produzione locale di apparecchiature per ridurre la dipendenza dalle importazioni, dando così maggiore leva al mercato.

Nella regione Asia-Pacifico, si prevede che l'India registrerà un aumento nell'adozione di apparecchiature mediche e diagnostiche grazie alle iniziative governative a sostegno delle infrastrutture sanitarie. Ad esempio, nel febbraio 2023, il governo ha annunciato l'estensione dell'iniziativa "Make in India, Make for the World" ai dispositivi medici, con agevolazioni fiscali e finanziamenti per i produttori locali. Si prevede che ciò ridurrà la dipendenza dalle importazioni e stimolerà l'innovazione nelle apparecchiature mediche prodotte localmente, stimolando ulteriormente l'espansione del mercato.

La Cina è un altro attore importante nel mercato delle apparecchiature mediche e diagnostiche, con una crescita trainata dall'aumento della popolazione anziana e dall'immenso sostegno governativo all'assistenza sanitaria innovativa. Questa iniziativa rientra nella più ampia strategia del Paese volta ad affermarsi come leader globale nella tecnologia medica, con ingenti finanziamenti governativi e un forte sostegno politico all'innovazione sanitaria. Inoltre, significativi investimenti nella diagnostica basata sull'intelligenza artificiale e nei dispositivi medici avanzati stanno dando impulso al settore sanitario del Paese.

Attori del mercato delle apparecchiature mediche e diagnostiche:

- Johnson & Johnson

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Medtronic

- GE Healthcare

- Siemens Healthcare Private Limited

- Koninklijke Philips NV

- Boston Scientific Corporation

- Becton Dickinson e compagnia

- Siemens Healthineers AG

- ZIMMER BIOMET HOLDINGS, INC.

- Stryker Corporation

Il mercato delle apparecchiature mediche e diagnostiche è estremamente competitivo, con alcuni attori leader come Boston Scientific, Thermo Fisher Scientific, Baxter International e GE Healthcare. Questi attori si concentrano sullo sviluppo di soluzioni innovative in materia di salute digitale, medicina personalizzata e diagnostica basata sull'intelligenza artificiale per mantenere la propria posizione di leadership sul mercato. Mentre le aziende più piccole e le startup si stanno muovendo verso mercati di nicchia come la diagnostica point-of-care e i dispositivi medici portatili. Ad esempio, nel luglio 2024, GE Healthcare ha lanciato il suo nuovo sistema ecografico, basato sull'intelligenza artificiale e progettato per l'uso in pronto soccorso e in terapia intensiva. Questo lancio di prodotto sottolinea la crescente attenzione delle aziende all'integrazione dell'intelligenza artificiale nel settore per garantire un accesso migliore, più rapido e più semplice ai servizi sanitari.

Ecco alcune aziende leader nel mercato delle apparecchiature mediche e diagnostiche:

Sviluppi recenti

- Nell'ottobre 2023, GE Healthcare e reLink Medical hanno annunciato una partnership strategica per fornire soluzioni di gestione delle risorse. Questa collaborazione mira ad aiutare gli operatori sanitari a ridurre gli sprechi di dispositivi medici, migliorare l'efficienza operativa e ottimizzare l'utilizzo delle apparecchiature. Grazie a questa iniziativa, gli operatori sanitari saranno meglio attrezzati per gestire le apparecchiature mediche a fine vita, beneficiando di una migliore ottimizzazione delle risorse.

- Nel maggio 2023, Siemens Healthineers e CommonSpirit Health hanno completato l'acquisizione di Block Imaging. L'obiettivo di questa acquisizione è fornire a ospedali, sistemi sanitari e strutture di assistenza statunitensi componenti di imaging più sostenibili e servizi multi-vendor. Si prevede che l'operazione risponderà alla crescente domanda di soluzioni di imaging medicale affidabili.

- Nel marzo 2023, Advantus Health Partners e GE Healthcare hanno stipulato un accordo a lungo termine del valore massimo di 760 milioni di dollari in dieci anni. La partnership prevede la fornitura dei servizi di Healthcare Technology Management (HTM) di GE ai clienti di Advantus Health Partners, garantendo una migliore manutenzione e gestione dei sistemi tecnologici sanitari.

- Nel marzo 2023, Medipass Healthcare e Althea UK hanno unito le loro attività e hanno cambiato nome in Ergéa. L'azienda ora copre i settori dell'endoscopia, della radiologia, della cardiologia, della radioterapia e delle sale operatorie. Ergea offre anche servizi di manutenzione indipendenti per apparecchiature radiologiche, endoscopiche e biomediche in tutto il Regno Unito.

- Report ID: 6552

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.