Dimensioni, previsioni e tendenze del mercato globale nel periodo 2025-2037

Il mercato dell'intelligenza artificiale nei dispositivi medici è stato valutato a 19,1 miliardi di dollari nel 2024 e si prevede che raggiungerà i 143,5 miliardi di dollari entro la fine del 2037, con un CAGR del 26,2% nel periodo di previsione 2025-2037. Nel 2025, il valore del settore dell'intelligenza artificiale nei dispositivi medici è stimato a 24,2 miliardi di dollari.

Il mercato mondiale dell'intelligenza artificiale nei dispositivi medici è soggetto a un aumento del bacino di pazienti, con un'impennata nell'incidenza di patologie croniche che sta trainando la domanda di mercato. Come affermato nel rapporto 2024 dell'Organizzazione Mondiale della Sanità (OMS), il cancro e le malattie cardiovascolari causano oltre 45 milioni di decessi ogni anno, il che ha reso necessaria una pianificazione di trattamenti e diagnosi basata sull'intelligenza artificiale. Inoltre, secondo il rapporto dei Centers for Disease Control and Prevention (CDC), si stima che il 62% degli adulti negli Stati Uniti sia affetto da una patologia cronica, il che ha accelerato l'implementazione dell'intelligenza artificiale, in particolare per l'analisi predittiva e il monitoraggio remoto, rendendola quindi adatta alla crescita complessiva del mercato.

Inoltre, l'Ufficio statunitense di statistica del lavoro (BLS) ha riportato che l'indice dei prezzi al consumo (IPC) è aumentato di circa il 5,1% per i servizi sanitari e medici basati sull'intelligenza artificiale, riflettendo così un'impennata della domanda di diagnostica specifica per l'intelligenza artificiale negli ospedali. Al contrario, anche l'indice dei prezzi alla produzione (IPP) per i dispositivi medici basati sull'intelligenza artificiale (IA) è aumentato del 6,4% su base annua a partire dal 2024. Inoltre, gli investimenti per attività di ricerca, sviluppo e implementazione hanno raggiunto la soglia dei 9,5 milioni di dollari nel 2024, con uno stanziamento di sovvenzioni pari al 29,5% da parte dei National Institutes of Health (NIH). Inoltre, in termini di sistema commerciale globale, gli Stati Uniti esportano con successo 22,8 miliardi di dollari di dispositivi medici basati sull'IA ogni anno, creando così una prospettiva positiva per il mercato dell'IA nei dispositivi medici.

L'intelligenza artificiale nel settore dei dispositivi medici: fattori di crescita e sfide

Fattori di crescita

- Aumentata incidenza di malattie rare: Il mercato dell'intelligenza artificiale nei dispositivi medici è in continua espansione, a causa dell'aumento della prevalenza di malattie croniche, che sta accrescendo la necessità di servizi di diagnostica e monitoraggio basati sull'intelligenza artificiale. Ad esempio, si stima che 65 milioni di pazienti con patologie cardiovascolari in Nord America si affidino deliberatamente a dispositivi ECG basati sull'intelligenza artificiale in grado di rilevare aritmie con un tasso di accuratezza del 95,5%, con un miglioramento del 24% rispetto ai metodi tradizionali. Allo stesso modo, dal 2020, anche l'Europa ha assistito a un'impennata della domanda di dispositivi di monitoraggio del glucosio basati sull'intelligenza artificiale (IA) di quasi il 44%, che soddisfano le esigenze di 15 milioni di pazienti diabetici, risultando quindi adatti allo sviluppo del mercato dell'IA nei dispositivi medici.

- Efficienza nella produzione e nella catena di approvvigionamento: i produttori del mercato dell'IA nei dispositivi medici stanno riconsiderando le strategie di produzione a causa delle perturbazioni geopolitiche. A questo proposito, la Critical Components Initiative del 2024 della FDA ha ridotto la dipendenza dai fornitori esteri di semiconduttori di circa il 20%, con conseguente ulteriore riduzione dei costi di produzione grazie all'approvvigionamento di componenti stampati in 3D. Inoltre, gli approcci di progettazione modulare consentono attualmente a produttori come Siemens di personalizzare le suite di radiologia basate sull'intelligenza artificiale, che sono più rapide del 55% rispetto alle linee di assemblaggio convenzionali, il che rappresenta una prospettiva ottimistica per il mercato.

La crescita storica dei pazienti guida l'espansione del mercato dell'intelligenza artificiale nei dispositivi medici

Il mercato internazionale dell'intelligenza artificiale nei dispositivi medici sta subendo modifiche radicali a causa della crescente crescita dei pazienti in diverse economie tra il 2014 e il 2024. Ad esempio, la politica di rimborso Medicare del 2018 per la diagnostica basata sull'intelligenza artificiale negli Stati Uniti ha effettivamente innescato un aumento dell'adozione del 325%, mentre il Digital Healthcare Act in Germania ha integrato efficacemente l'intelligenza artificiale nelle soluzioni di assistenza standard, con una conseguente riduzione del 44% dei ritardi diagnostici. Allo stesso modo, mercati emergenti come Cina e India hanno assistito a un'espansione del bacino di pazienti, grazie al collegamento tra telemedicina e dispositivi di intelligenza artificiale, con l'implementazione di ultrasuoni assistiti da intelligenza artificiale in Cina aumentata di 26,5 volte nelle cliniche rurali.

Crescita storica dei pazienti (2014-2024) nei mercati chiave

Paese | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

|---|---|---|---|---|---|---|

Stati Uniti | 1.4 | 2,9 | 4,2 | 7,7 | 12,5 | 15,8 |

Germania | 0,5 | 1,2 | 2,1 | 3,4 | 5,4 | 7,1 |

Francia | 0,4 | 0,8 | 1,4 | 2,5 | 4,1 | 5,2 |

Spagna | 0,2 | 0,4 | 0,7 | 1,3 | 2,2 | 3,3 |

Australia | 0,3 | 0,5 | 0,9 | 1,6 | 2,6 | 3,7 |

Giappone | 0,6 | 1,1 | 1,8 | 3,2 | 4,5 | 5,9 |

India | 0,7 | 0,6 | 1,3 | 3,1 | 6,7 | 9,8 |

Cina | 0,4 | 1,3 | 3,6 | 8,2 | 14,4 | 19,6 |

Modelli di espansione chiave realizzabili che modellano il mercato dell'intelligenza artificiale nei dispositivi medici

È in corso un'enorme trasformazione nel mercato dell'intelligenza artificiale nei dispositivi medici attraverso iniziative di espansione basate sulle regioni. Ad esempio, l'aspetto dei partenariati pubblico-privati (PPP) con gli operatori sanitari locali in India ha prontamente incrementato i ricavi dei fornitori di quasi il 13,5% tra il 2022 e il 2024, grazie all'installazione di sistemi diagnostici basati sull'intelligenza artificiale nelle aree rurali. Analogamente, la strategia KIMathis in Germania ha amplificato l'implementazione dell'intelligenza artificiale del 19,8% nel 2023, grazie ai sussidi ospedalieri. Nel frattempo, gli Stati Uniti hanno sfruttato i rimborsi Medicare grazie all'utilizzo dell'intelligenza artificiale in radiologia in circa il 48% degli ospedali del Paese, con un aumento rispetto al 13% degli anni precedenti, dimostrando così di poter sostenere efficacemente il mercato a livello globale.

Modelli di fattibilità per l'espansione del mercato

Region | Strategia | Impatto sui ricavi (2022-2024) | Punteggio di fattibilità (1-10) |

|---|---|---|---|

USA | Obbligazioni di rimborso Medicare | +2,9 miliardi di USD | 9,5 |

Germania | Programmi di sussidi ospedalieri | +422,5 milioni di euro | 8,1 |

India | PPP per la diagnostica dell'IA rurale | +12,4% su base annua | 7,3 |

Cina | IA accelerata NMPA approvazioni | +9,5 miliardi di yen | 6,5 |

Sfide

- Lacune nei rimborsi e controlli sui prezzi: l'esistenza di massimali di prezzo stabiliti dal governo e di rigide politiche di rimborso sta creando un ostacolo per l'IA nel mercato dei dispositivi medici. Ad esempio, il Comitato misto federale tedesco per l'Europa ha fissato un limite massimo di rimborso per la diagnostica basata sull'IA a 455 euro per scansione, il che non è riuscito a coprire la spesa per ricerca e sviluppo. Allo stesso modo, gli Stati Uniti hanno osservato limitazioni simili, in cui circa il 22,5% dei programmi Medicaid fornisce copertura per soluzioni diagnostiche di intelligenza artificiale approvate dalla FDA, con il risultato che il 79,5% dei pazienti a basso reddito non può accedervi.

- Frammentazione delle normative amministrative: La diversificazione delle normative internazionali crea un labirintico processo di accettazione per i dispositivi specifici per l'intelligenza artificiale, con tempistiche dilatate, ostacolando così il mercato dell'intelligenza artificiale nei dispositivi medici. Sebbene la FDA sia responsabile dell'approvazione entro 8-11 mesi attraverso il programma Pre-Cert, il Regolamento MDR dell'UE richiede solitamente processi di valutazione aggiuntivi che tendono ad aumentare i tempi a 19-25 mesi. Questa frammentazione spinge le organizzazioni a selezionare un mercato specifico; ad esempio, Butterfly Network ha di fatto dato priorità all'autorizzazione FDA rispetto alla marcatura CE, ritardando il lancio di 15 mesi.

L'intelligenza artificiale nel mercato dei dispositivi medici: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

26,2% |

|

Dimensione del mercato dell'anno base (2024) |

19,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

143,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione dell'intelligenza artificiale nei dispositivi medici

Implementazione (basata su cloud, on-premise)

In base all'implementazione, si prevede che il segmento basato su cloud deterrà la quota maggiore, pari al 68,5%, nel mercato dell'IA nei dispositivi medici entro la fine del 2037. La crescita del segmento è fortemente alimentata da fattori quali l'integrazione fluida con le cartelle cliniche elettroniche (EHR), l'economicità e la scalabilità, con una riduzione dei costi delle strutture IT ospedaliere dal 35% al 45% grazie all'adozione dell'IA basata su cloud. Inoltre, i fornitori di servizi sanitari sono effettivamente favorevoli alle soluzioni cloud per gli aggiornamenti automatici, l'accessibilità remota e l'analisi in tempo reale, che tendono a migliorare l'efficienza del flusso di lavoro clinico di quasi il 28,5%. Inoltre, strategie governative come la Regola di Interoperabilità 2025 del CMS hanno ulteriormente accelerato l'adozione del mercato.

Componente (Software, Hardware, Servizi)

In base al componente, si prevede che il segmento software deterrà la seconda quota maggiore, pari al 57,8%, nel mercato dell'IA nei dispositivi medici durante il periodo di previsione. Questa crescita deriva dalla crescente implementazione di piattaforme di supporto alle decisioni cliniche e diagnostiche basate sull'IA nel sistema sanitario. Ciò garantisce di fatto oltre il 94% di accuratezza nelle analisi in tempo reale. Inoltre, la presenza e la disponibilità di algoritmi di IA specializzati, gli obblighi normativi e i modelli SaaS basati su cloud sono altri fattori che influenzano positivamente la crescita del segmento. Ad esempio, i modelli SaaS hanno la capacità di ridurre i costi iniziali di quasi il 43% rispetto alle soluzioni basate su hardware, contribuendo così a migliorare il mercato complessivo.

La nostra analisi approfondita del mercato globalemercato include i seguenti segmenti:

Distribuzione |

|

Componente |

|

Utente finale |

|

Tipo di prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

L'intelligenza artificiale nel settore dei dispositivi medici - Sinossi regionale

Analisi del mercato nordamericano

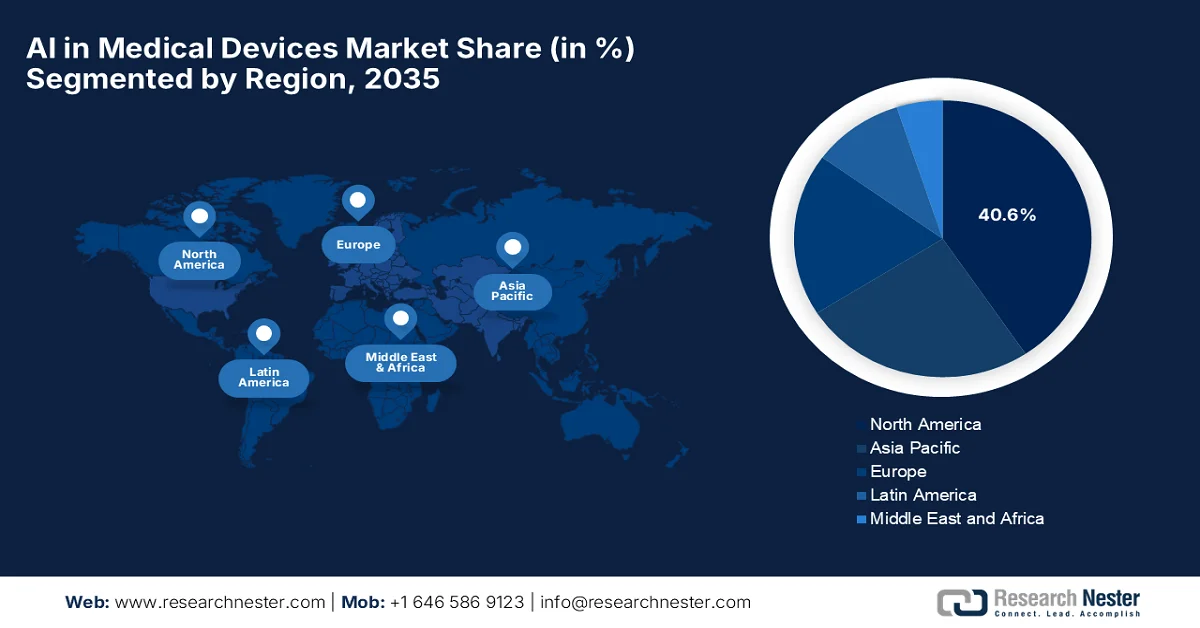

Si prevede che il Nord America rappresenti la quota più elevata del mercato dell'intelligenza artificiale nei dispositivi medici, pari al 45,6%, durante il periodo di previsione, con un tasso di crescita del 19,2%. Questa crescita regionale è attribuibile all'esistenza di una struttura politica favorevole e alla presenza di una solida infrastruttura sanitaria. Inoltre, gli Stati Uniti costituiscono il 94% del fatturato regionale complessivo, favorito dall'espansione del rimborso Medicare del 2025, che copre la diagnostica basata sull'intelligenza artificiale per 47 milioni di beneficiari. Nel frattempo, il Canada contribuisce generosamente con il 14,5% alla crescita regionale, sostenuta dalla strategia sanitaria di intelligenza artificiale da 3,8 miliardi di dollari di Health Canada, che sta avendo un impatto positivo sul mercato nella regione.

Si prevede che il mercato dell'intelligenza artificiale nei dispositivi medici negli Stati Uniti dominerà la regione, trainato in modo significativo dall'espansione delle polizze di rimborso Medicare, che coprono il 45,5% delle diagnosi basate sull'intelligenza artificiale. Inoltre, vi è l'erogazione di finanziamenti federali per l'assistenza sanitaria basata sull'intelligenza artificiale attraverso la ricerca e lo sviluppo, che sono aumentati a 6,1 miliardi di dollari nel 2024, di cui il NIH ha destinato il 35% a strumenti di intelligenza artificiale basati sull'oncologia. Inoltre, Medicaid attualmente rimborsa 13 dispositivi e sistemi specifici per l'intelligenza artificiale, inclusi dispositivi indossabili per il monitoraggio a distanza, che hanno ridotto i ricoveri ospedalieri di quasi il 25%, creando così una prolifica opportunità di espansione del mercato nel Paese. Si prevede che il mercato dell'intelligenza artificiale nei dispositivi medici in Canada (40) aumenterà a un tasso di crescita del 17,2%, sostenuto in modo significativo dai 3,5 miliardi di dollari di finanziamenti federali per l'assistenza sanitaria e l'intelligenza artificiale medica a partire dal 2024. Inoltre, l'Ontario è una delle principali città con un'adozione provinciale dell'intelligenza artificiale, che ha portato alla copertura di 9 diagnosi di intelligenza artificiale con l'assicurazione pubblica, riducendo ulteriormente i tempi di attesa del 35%. Nel frattempo, il Quadro normativo sull'intelligenza artificiale del 2024 di Health Canada ha accelerato le accettazioni, con quasi 16 dispositivi che hanno ricevuto l'autorizzazione nel 2023, il che li rende sufficientemente adatti a far sì che il mercato acquisisca maggiore importanza nel Paese.Dimensioni del mercato regionale europeo e Crescita

Si prevede che l'Europa, nel mercato dell'IA nei dispositivi medici, raggiungerà una quota considerevole del 30,5% entro la fine del 2037, trainata dall'invecchiamento della popolazione e dall'armonizzazione normativa a livello europeo. L'iniziativa nazionale Health Data Space ha stanziato un fondo di 2,7 miliardi di euro per migliorare l'integrazione dell'IA, con Francia e Germania in testa nell'adozione. Inoltre, le modifiche ai rimborsi, l'onere delle malattie rare e le difficoltà amministrative sono altri fattori chiave che stanno favorendo la crescita del mercato nella regione. Ad esempio, secondo il rapporto dell'OMS, si stima che il 42% della popolazione regionale di età superiore ai 65 anni sia prontamente interessato a dispositivi di monitoraggio remoto basati sull'intelligenza artificiale, il che sta influenzando positivamente la crescita del mercato.

Si prevede che il mercato dell'intelligenza artificiale nei dispositivi medici in Germania rappresenterà il 37% del fatturato regionale complessivo entro la fine del periodo di previsione, grazie a un aumento dell'adozione da parte degli ospedali e alla presenza di un solido supporto governativo. Ad esempio, il Ministero Federale della Salute ha stanziato 1,6 miliardi di euro per la sua iniziativa KI-SIG sull'intelligenza artificiale, avviata nel 2024, accelerando così l'accettazione di quasi 80 dispositivi di intelligenza artificiale sotto la supervisione del Regolamento MDR dell'UE. Inoltre, importanti centri ospedalieri come la Charité Berlino ha segnalato un tasso di errore diagnostico del 35% con l'utilizzo di sistemi di imaging basati sull'intelligenza artificiale, il che si adatta alla crescita del mercato nel paese. Si prevede che il mercato dell'intelligenza artificiale nei dispositivi medici in Francia rappresenterà il 27,5% del fatturato regionale complessivo, grazie a 1,2 miliardi di euro provenienti dalla strategia Francia 2030 per la diagnostica basata sull'intelligenza artificiale. Inoltre, l'Alta Autorità di Sanità (HAS) ha imposto un risparmio sui costi del 33% per il rimborso, il che ha ulteriormente favorito l'adozione dell'intelligenza artificiale in quasi il 38% delle cliniche rurali del paese. Inoltre, start-up nazionali come Owkin hanno sfruttato con successo i finanziamenti pubblico-privati per l'intelligenza artificiale in ambito oncologico, riducendo l'aumento dei costi dei dispositivi e limitandone l'ampia accessibilità.

Le aziende che dominano il panorama dell'intelligenza artificiale nei dispositivi medici

Le principali organizzazioni nel mercato dell'intelligenza artificiale nei dispositivi medici, tra cui Philips, GE Healthcare e Siemens, stanno dominando con ecosistemi verticalmente integrati che combinano piattaforme cloud, hardware e software. Inoltre, aziende statunitensi come Viz.ai e Nuance sono leader in applicazioni di intelligenza artificiale di nicchia che includono il rilevamento dell'ictus e la documentazione clinica. Nel frattempo, anche le acquisizioni strategiche stanno aumentando: ad esempio, Medtronic ha acquisito Mazor Robotics, un'organizzazione specializzata in chirurgia spinale basata sull'intelligenza artificiale, per 1,2 miliardi di dollari, un esempio di consolidamento. Pertanto, tutte queste strategie organizzative hanno avuto successo e hanno rapidamente elevato il mercato a livello globale.

Ecco un elenco dei principali attori che operano sul mercato globale:

Nome dell'azienda (Paese) | Focus sul settore | Quota di mercato (2024) |

|---|---|---|

Siemens Healthineers (Germania) | Imaging basato sull'intelligenza artificiale (RM/TC) e diagnostica di laboratorio | 12,7% |

GE Healthcare (Stati Uniti) | Suite di radiologia basate sull'intelligenza artificiale (Critical Care Suite) e analisi predittiva | 10,9% |

Medtronic (Irlanda/Stati Uniti) | Robot chirurgici basati sull'intelligenza artificiale (Hugo RAS) e monitoraggio del glucosio | 9,3% |

Philips (Paesi Bassi) | Piattaforme di telemedicina con intelligenza artificiale (IntelliSpace) ed ECG indossabile | 8,8% |

IBM Watson Health (Stati Uniti) | Intelligenza artificiale oncologica (Watson for Oncology) e ottimizzazione degli studi clinici | 7,6% |

Nuance (Stati Uniti) | Documentazione clinica basata sull'intelligenza artificiale (DAX Copilot) e riconoscimento vocale | xx% |

Intuitive Surgical (Stati Uniti) | Chirurgia robotica assistita dall'intelligenza artificiale (da Vinci 5 con guida AI) | xx% |

Butterfly Network (Stati Uniti) | Ecografia AI portatile (iQ+ con diagnostica AI) | xx% |

Viz.ai (Stati Uniti) | Rilevamento dell'ictus tramite intelligenza artificiale (Viz LVO) e coordinamento dell'assistenza | xx% |

Caption Health (Stati Uniti) | Ecografia cardiaca guidata dall'intelligenza artificiale (Caption AI) | xx% |

DeepMind Health (Regno Unito) | IA per l'oftalmologia (rilevamento delle patologie della retina) | xx% |

Nanox (Israele) | Imaging medico basato sull'intelligenza artificiale (HealthCCSng per la diagnosi precoce) | xx% |

Lunit (Corea del Sud) | Screening del cancro basato sull'intelligenza artificiale (Lunit INSIGHT per raggi X) | xx% |

Qure.ai (India) | Strumenti di radiologia basati sull'intelligenza artificiale (qER per cure di emergenza) | xx% |

I-MED (Australia) | Imaging diagnostico con intelligenza artificiale (rete di radiologia I-MED) | xx% |

Sviluppi recenti

- Nel settembre 2024, Nanox ha inaugurato il suo impianto di produzione di imaging medico basato sull'intelligenza artificiale a Neve Ilan, con una capacità produttiva adeguata a 1.105 sistemi HealthCCSng all'anno, approvato e accettato sia dal marchio CE che dalla FDA.

- Nell'agosto 2024, Butterfly Network ha avviato la produzione in serie del suo sistema a ultrasuoni basato sull'intelligenza artificiale iQ+ presso lo stabilimento del Massachusetts, con l'obiettivo di produrre quasi 100.200 unità all'anno.

- Report ID: 2944

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.