Prospettive di mercato dell'intelligenza artificiale (IA) nella diagnostica medica:

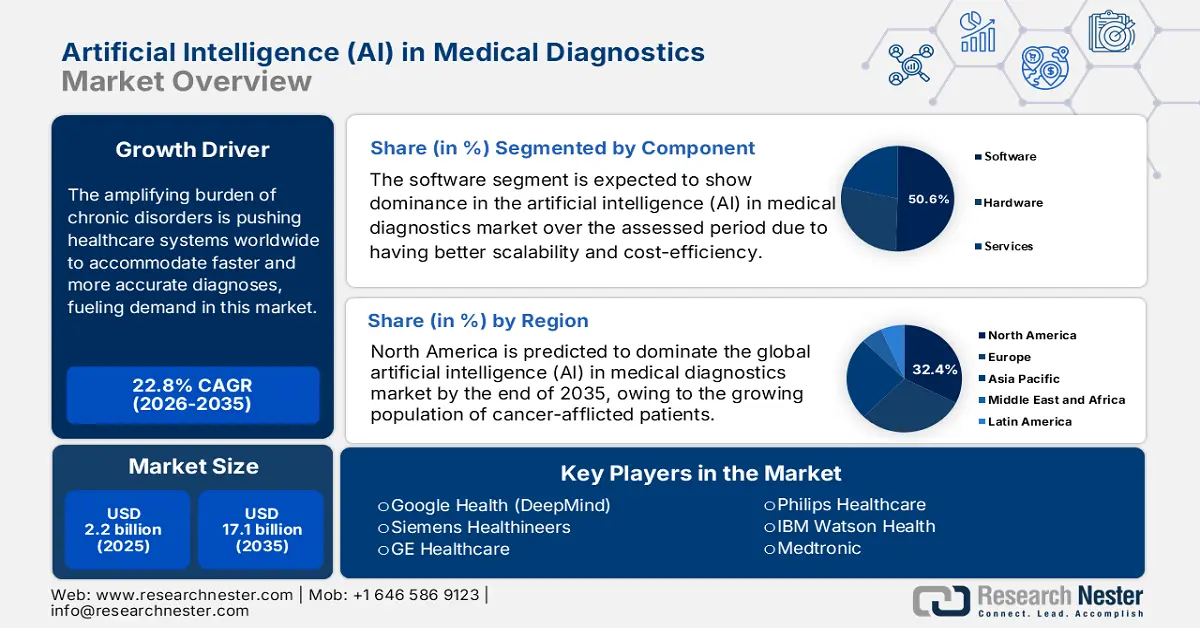

Il mercato dell'intelligenza artificiale (IA) nella diagnostica medica è stato stimato in 2,2 miliardi di dollari nel 2025 e si prevede che raggiungerà i 17,1 miliardi di dollari entro la fine del 2035, con un CAGR del 22,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'intelligenza artificiale (IA) nella diagnostica medica è stimato in 2,7 miliardi di dollari.

Il crescente peso delle patologie croniche sta spingendo i sistemi sanitari di tutto il mondo a fornire diagnosi più rapide e accurate, alimentando la domanda di intelligenza artificiale (IA) nel mercato della diagnostica medica. Secondo il rapporto dell'OMS pubblicato a dicembre 2024, il 75% dei decessi in tutto il mondo è dovuto a malattie non trasmissibili (NCD). Un ulteriore rapporto dell'OMS di luglio 2025 afferma che 19,8 milioni di persone sono morte per malattie cardiovascolari (MCV) nel 2022. Questa demografia testimonia la crescente necessità di metodi e strumenti diagnostici di nuova generazione, come le soluzioni basate sull'IA, per consentire un intervento precoce e ottenere risultati migliori.

L'intelligenza artificiale (IA) nel mercato della diagnostica medica presenta spesso una notevole pressione economica per i pagatori, a seguito delle recenti tendenze nei prezzi applicati. Secondo il rapporto AHA pubblicato nel 2025, gli Stati Uniti hanno importato oltre 14,9 miliardi di dollari in apparecchiature mediche a partire dal 2024, tra cui articoli come gli apparecchi per risonanza magnetica. I dati riflettono la continua elevata domanda e la dipendenza dalle importazioni di apparecchiature mediche straniere dotate delle tecnologie più recenti. Inoltre, l'aumento dei costi e la resistenza all'implementazione dell'IA stanno limitando la portata e l'adozione ottimali in questo settore. D'altro canto, gli sforzi collettivi degli enti governativi e delle compagnie assicurative autorizzate per aumentare l'accesso del pubblico alla diagnostica avanzata stanno riducendo al minimo questa disparità.

Intelligenza artificiale (IA) nel mercato della diagnostica medica: fattori di crescita e sfide

Fattori di crescita

Incremento del sostegno e degli investimenti governativi: la crescente adozione dell'IA nel mercato della diagnostica medica è in gran parte attribuibile alla tendenza alla digitalizzazione e alla modernizzazione del settore sanitario. La partecipazione proattiva degli organi di governo di tutto il mondo, in particolare nelle economie emergenti, sta alimentando questa coorte con un costante impegno di capitale. Secondo il rapporto di Congress.gov pubblicato nel 2025, il budget complessivo del NIH era di circa 47,3 miliardi di dollari nel 2023, con lievi variazioni negli anni successivi, inclusi gli stanziamenti per progetti di IA e ML nell'ambito dei loro più ampi finanziamenti per la ricerca. Inoltre, i quadri normativi stanno promuovendo anche l'ampia adozione di tecnologie avanzate nei flussi di lavoro tradizionali per migliorare l'efficienza e i risultati per i pazienti.

Vantaggi clinici nell'integrazione dell'IA: diverse ricerche e prove vengono coltivate attraverso studi e sperimentazioni, e la convalida delle offerte dell'intelligenza artificiale (IA) nel mercato della diagnostica medica si consolida. Il rapporto NLM di settembre 2024 afferma che il sistema di IA è altamente sensibile all'87,5% e specifico al 66,2% nella rilevazione della retinopatia diabetica, portando a uno screening efficiente e a costi inferiori. Inoltre, le prove cliniche di riduzione delle spese iniziali hanno aumentato l'adozione, anche per le cliniche più piccole.

Spese personali: le spese personali dei pazienti stanno rimodellando l'adozione dell'IA. Il rapporto KFF pubblicato a maggio 2024 indica che le spese personali nel 2022 ammontavano a 1.425 dollari a persona, il che rappresenta un onere considerevole per alcuni. Sebbene si preveda che i costi a lungo termine saranno ridotti dagli strumenti di IA grazie all'efficienza, gli attuali deficit di rimborso fanno ricadere parte dei costi sui pazienti. L'adozione dell'IA è in gran parte resa possibile dai programmi di assicurazione sanitaria nazionale, che riducono i costi diretti.

Sfide

Tendenza resistenziale all'automazione: nonostante offra un'ampia gamma di vantaggi, tra cui una maggiore accuratezza e scalabilità, molti fornitori di servizi medici tradizionali e medici si astengono dall'adottare prodotti dell'intelligenza artificiale (IA) nel mercato della diagnostica medica. Il problema di fiducia si aggrava ulteriormente nei confronti dei pazienti, il che potrebbe rallentare l'espansione della base di consumatori in questo settore. Ad esempio, nel 2023, un sondaggio condotto dall'American Medical Association ha rivelato che i medici statunitensi non hanno fiducia nella diagnostica basata sull'IA. Tuttavia, le iniziative governative e private per formare e istruire determinati professionisti sanitari hanno mostrato promettenti miglioramenti nel contrastare questo scetticismo.

Dimensioni e previsioni del mercato dell'intelligenza artificiale (IA) nella diagnostica medica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

22,8% |

|

Dimensione del mercato dell'anno base (2025) |

2,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

17,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'intelligenza artificiale (IA) nella diagnostica medica:

Analisi del segmento dei componenti

Si prevede che il segmento software mostrerà il predominio nel mercato dell'intelligenza artificiale nella diagnostica medica, con una quota del 50,6% nel periodo di riferimento. Grazie a una migliore scalabilità ed efficienza dei costi rispetto a servizi e hardware, i modelli AI-as-a-Service (AIaaS) sono diventati la scelta preferita in questo settore. Secondo il rapporto NLM di aprile 2025, la FDA ha approvato negli Stati Uniti 434 dispositivi medici basati sull'intelligenza artificiale con algoritmi AI/ML avanzati per migliorare l'accuratezza e l'efficacia della diagnosi. Inoltre, la rapida crescita di soluzioni diagnostiche flessibili e basate sul valore sta democratizzando l'accesso a servizi medici avanzati, favorendo l'afflusso di denaro in questo settore.

Analisi del segmento di utenti finali

Gli ospedali sono leader nel segmento degli utenti finali nel mercato dell'intelligenza artificiale nella diagnostica medica e si prevede che detengano una quota di mercato considerevole entro il 2035. Il segmento è trainato dall'elevato volume di pazienti, dall'ampia infrastruttura di imaging e dalla necessità di efficienza operativa. Sono i primi ad adottare soluzioni diagnostiche basate sull'intelligenza artificiale integrate per ridurre gli errori diagnostici, accelerare i tempi di trattamento e controllare l'aumento della spesa sanitaria. Programmi di incentivi e investimenti governativi, tra cui sovvenzioni dei Centers for Disease Control and Prevention (CDC) per la modernizzazione dell'IT sanitario negli ambienti clinici, consentono agli ospedali di investire in queste tecnologie, rendendole il segmento di mercato più ampio.

Analisi del segmento tecnologico

Il Machine Learning, in particolare il deep learning, è la tecnologia centrale in grado di migliorare la capacità di apprendimento da enormi quantità di immagini mediche e cartelle cliniche elettroniche per classificarle e prevederle. Il suo predominio è guidato da collaborazioni pubblico-private e da sovvenzioni da parte di istituzioni come il NIH, che finanziano la ricerca sulla creazione di algoritmi di ML robusti da utilizzare per la diagnosi, al fine di perpetuare lo sviluppo tecnologico e la verifica. Il programma Bridge to Artificial Intelligence (Bridge2AI) del NIH Common Fund è un'iniziativa degna di nota, annunciata con un investimento di circa 130 milioni di dollari per accelerare l'adozione dell'IA nella ricerca biomedica e comportamentale.

La nostra analisi approfondita del mercato dell'intelligenza artificiale nella diagnostica medica include i seguenti segmenti:

Segmento | Sottosegmento |

Componente |

|

Diagnosi |

|

Tecnologia |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Intelligenza artificiale (IA) nel mercato della diagnostica medica - Analisi regionale

Approfondimenti sul mercato nordamericano

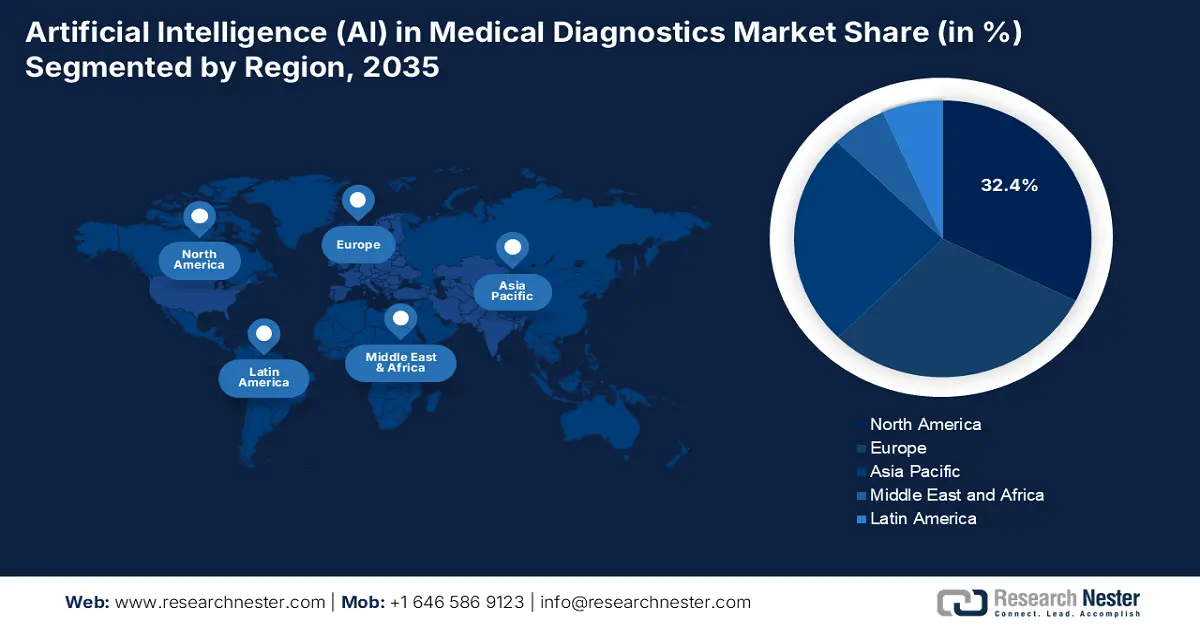

Si prevede che il Nord America dominerà il mercato globale dell'intelligenza artificiale nella diagnostica medica, conquistandone il 32,4% entro la fine del 2035. La sua proprietà è fortemente orientata alla crescente popolazione di pazienti affetti da cancro e ai continui progressi in oncologia. Secondo il rapporto di Intuition Labs del luglio 2025, quasi il 18,7% degli ospedali negli Stati Uniti ha adottato l'intelligenza artificiale per migliorare la diagnosi. Inoltre, un'infrastruttura sanitaria consolidata, la presenza di pionieri dell'intelligenza artificiale riconosciuti a livello internazionale, un costante supporto normativo e una migliore copertura dei rimborsi stanno amplificando progressivamente la crescita nel panorama nordamericano.

Le proiezioni mostrano il predominio degli Stati Uniti sul mercato regionale dell'intelligenza artificiale nella diagnostica medica entro il 2035, generando un fatturato considerevole. Il NIH è attivamente interessato agli studi sull'intelligenza artificiale, con il National Cancer Institute che investe maggiormente nella ricerca sull'intelligenza artificiale correlata alla diagnostica oncologica. Secondo il rapporto sul cancro al seno di luglio 2024, l'intelligenza artificiale ha ridotto al minimo i falsi positivi del cancro al seno del 6% negli Stati Uniti. La tendenza chiave relativa alle applicazioni dell'intelligenza artificiale nell'imaging medico sta trasformando i settori della radiologia e della patologia per affrontare i limiti dei colli di bottiglia diagnostici e migliorare l'accuratezza.

Approvazioni per dispositivi medici abilitati all'intelligenza artificiale (2015-2023)

Anno | Numero di approvazioni FDA per dispositivi medici abilitati all'intelligenza artificiale/apprendimento automatico | Autorizzato per i bambini (percentuale relativa al totale delle approvazioni FDA%) |

2015 | 5 | 1 (20.0) |

2016 | 19 | 0 (0.0) |

2017 | 26 | 1 (3.8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5.3) |

2020 | 108 | 13 (12.0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17.3) |

2023 | 108 | 9 (8.3) |

Fonte: NLM, ottobre 2024

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'intelligenza artificiale nella diagnostica medica dell'Asia-Pacifico registrerà il CAGR più elevato nel periodo considerato. Il suo ritmo di diffusione è accelerato dal rapido invecchiamento, dalla digitalizzazione e dalla modernizzazione. In particolare, i governi proattivi delle economie emergenti, come Cina e India, stanno partecipando a questa trasformazione, alimentando l'adozione in questo settore. Ad esempio, nel 2024, il Ministero della Salute e del Benessere Familiare dell'India ha stimato che il totale delle teleconsultazioni nell'ambito di eSanjeevani ammontava a 21,60 crore, migliorando i servizi sanitari con le tecnologie più recenti e rendendoli accessibili a tutti. Questo sta ulteriormente attraendo i pionieri dell'intelligenza artificiale, sia nazionali che esteri, a investire.

La Cina è leader nel mercato dell'intelligenza artificiale nella diagnostica medica nella regione Asia-Pacifico, grazie al supporto normativo e al crescente settore dei dispositivi medici. Secondo il rapporto NLM di settembre 2024, in Cina sono stati approvati quasi 59 dispositivi medici basati sull'intelligenza artificiale, che hanno gradualmente plasmato la pratica dei dispositivi medici e della diagnosi. Questa crescita evidenzia la crescente innovazione e il panorama normativo proattivo, che sta cambiando le pratiche diagnostiche e accelerando l'adozione di soluzioni basate sull'intelligenza artificiale. Le approvazioni rendono la Cina la regione leader nell'adozione di applicazioni di intelligenza artificiale in ambito sanitario.

Approfondimenti sul mercato europeo

L'Europa è la seconda regione più grande nel mercato dell'intelligenza artificiale nella diagnostica medica e si prevede che deterrà una quota considerevole entro il 2035. La regione è trainata dal solido quadro normativo, dall'espansione del portafoglio di servizi sanitari digitali governativi e dall'urgente necessità di migliorare l'efficienza sanitaria. Il rapporto Frontiers di settembre 2024 ha chiaramente affermato che quasi il 42% degli ospedali nell'UE ha già adottato l'intelligenza artificiale per la diagnosi delle malattie, a dimostrazione del desiderio di adottare soluzioni nuove e innovative. Anche le normative di supporto dell'EMA per il software come dispositivo medico (SaMD) stanno semplificando l'ingresso sul mercato di soluzioni di intelligenza artificiale innovative.

Il Regno Unito sta dominando l'intelligenza artificiale nel mercato della diagnostica medica in Europa e alimenta la domanda di diagnostica basata sull'intelligenza artificiale per superare le sfide della carenza di personale e degli arretrati. Secondo il rapporto sulla strategia nazionale per l'intelligenza artificiale del settembre 2021, 250 milioni di sterline sono stati stanziati per sviluppare l'NHS AI Lab presso l'NHSX per promuovere l'adozione sicura dell'intelligenza artificiale in ambito sanitario e assistenziale. Inoltre, i dati sanitari centralizzati, unici nel loro genere, provenienti dal Servizio Sanitario Nazionale del Regno Unito forniscono una risorsa senza pari per la formazione e la convalida di algoritmi diagnostici, attraendo investimenti significativi da parte degli sviluppatori di intelligenza artificiale globali e consolidando la sua solida posizione di mercato.

Principali attori del mercato dell'intelligenza artificiale (IA) nella diagnostica medica:

- IBM Watson Health (Merative)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Google Salute (Alphabet Inc.)

- Microsoft Healthcare (Nuance AI)

- Siemens Healthineers

- GE HealthCare

- Philips Healthcare

- Roche Diagnostics

- Sistemi medici Canon

- Fujifilm Holdings

- Hitachi Healthcare

- NEC Corporation

- Shimadzu Corporation

- PathAI

- Tempus AI

- Zebra Medical Vision (Nanox AI)

- Lunit

- Aidoc

- Qure.ai

- Ecco.ai

- Arterys (Tempus acquisito)

Il mercato dell'intelligenza artificiale nella diagnostica medica vanta una forte competenza tra i giganti della tecnologia e le aziende sanitarie specializzate, come IBM Watson Health e Google Health. I singoli leader stanno optando per strategie indifferenti per far progredire le loro pipeline e i loro territori commerciali esistenti. Seguendo lo stesso percorso, Qure.ai e Lunit Inc. stanno gettando solide basi per l'intelligenza artificiale nella diagnosi del cancro, fornendo risultati più accurati e rapidi. Allo stesso tempo, Siemens Healthineers e GE Healthcare si stanno concentrando maggiormente sullo sviluppo di soluzioni dedicate per la radiologia.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dell'intelligenza artificiale nella diagnostica medica:

Sviluppi recenti

- Nel luglio 2025, Forte Diagnostics ha stretto una partnership con Health Vectors per lanciare una piattaforma di diagnostica medica e visualizzazione dei dati sanitari basata sull'intelligenza artificiale. Questo lancio rappresenta un progresso tecnologico legato all'innovazione incentrata sul paziente.

- Nel giugno 2025, PathAI ha annunciato l'autorizzazione 510(k) della FDA per AISight Dx(Novo). Il lancio è finalizzato all'innovazione continua e all'impegno di PathAI nel fornire funzionalità avanzate con l'evoluzione del prodotto.

- Report ID: 3731

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.