Prospettive di mercato dei reagenti per il test dell'apoptosi:

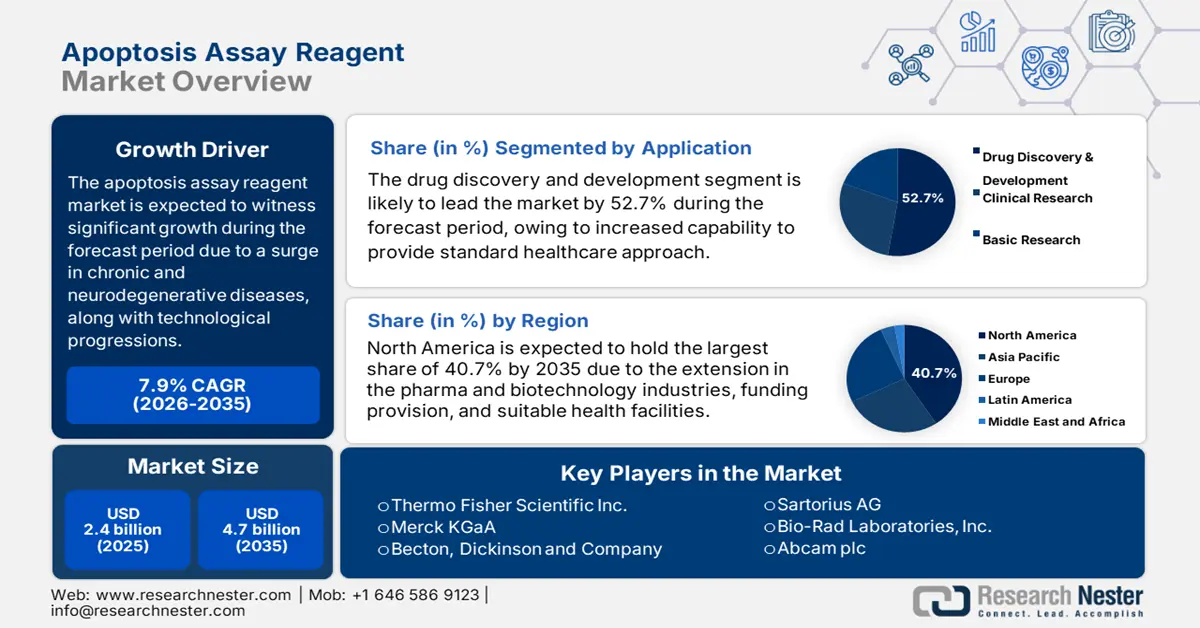

Il mercato dei reagenti per il test dell'apoptosi ammontava a 2,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 4,7 miliardi di dollari entro la fine del 2035, con un CAGR del 7,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei reagenti per il test dell'apoptosi è stimato in 2,5 miliardi di dollari.

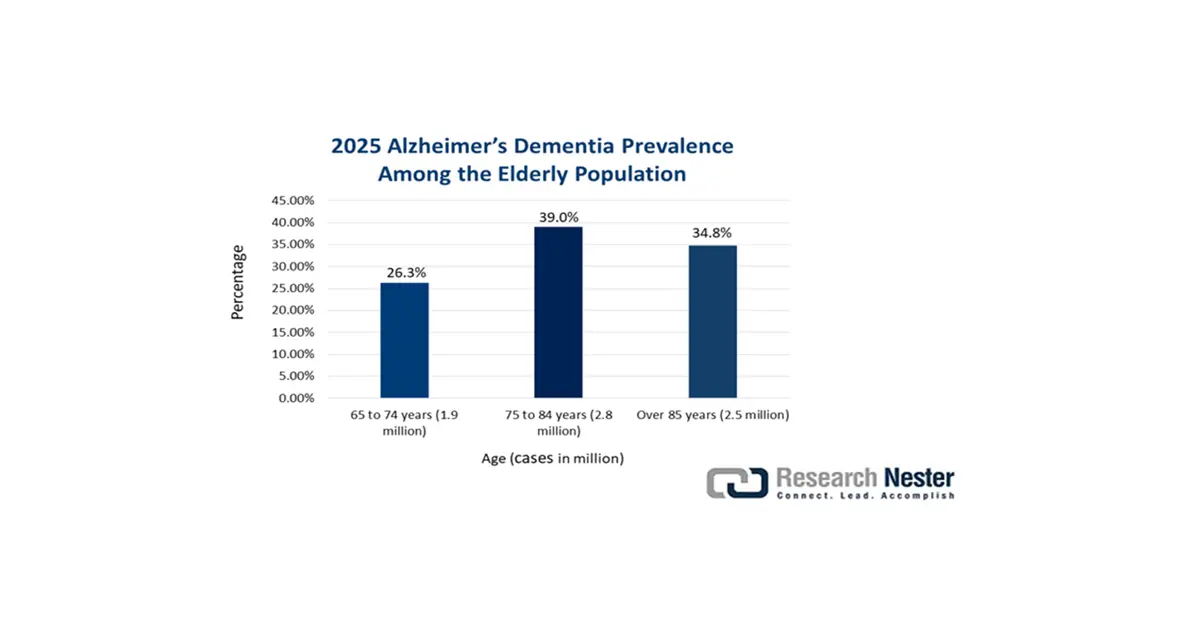

Il mercato internazionale è in continua crescita, grazie a fattori quali l'incidenza globale di malattie neurodegenerative, come il Parkinson e l'Alzheimer, il progresso tecnologico e l'aumento dei finanziamenti per la ricerca e lo sviluppo (R&S). Secondo un articolo pubblicato da NLM nell'aprile 2025, circa 7,2 milioni di americani hanno più di 65 anni e soffrono di Alzheimer. Si prevede tuttavia che questa cifra aumenterà a 13,8 milioni entro la fine del 2060, aumentando così la domanda di mercato in diverse regioni.

Fonte: NLM, aprile 2025

Inoltre, i cambiamenti amministrativi e strategici, insieme alla crescita eccessiva nei settori CRO e biofarmaceutico, stanno anche sostenendo il mercato a livello internazionale. A questo proposito, l'articolo di NLM dell'aprile 2025 ha indicato che è stato condotto uno studio clinico su 41 processi ad alta frequenza ampiamente utilizzati, valutati per il monitoraggio. Il processo di selezione del campione è stato suddiviso in categorie e si è riscontrato che il 24% dei processi, ovvero 10, è effettivamente correlato alla ricerca medica, il 37%, ovvero 15, è stato osservato come principalmente destinato all'utilizzo clinico e il 39%, ovvero 16, è risultato associato a un normale reparto amministrativo.

Mercato dei reagenti per il test dell'apoptosi: fattori di crescita e sfide

Fattori di crescita

- Automazione e progressi tecnologici: l'automazione e l'innovazione tecnologica aiutano gli operatori sanitari e medici a risparmiare tempo automatizzando le responsabilità ripetitive, tra cui la gestione di documenti amministrativi, la fatturazione e la pianificazione degli appuntamenti, il che li rende adatti a guidare il mercato a livello globale. Secondo un articolo pubblicato da NLM nel dicembre 2023, l'implementazione dell'assistenza clinica autonoma e vocale, specifica per il Regno Unito, contrassegnata con il marchio Conformity Assisted, ha dimostrato efficacemente l'accettabilità da parte dei pazienti, garantendo un percorso di follow-up che ha ridotto di quasi il 60% la richiesta di una consulenza medica.

- Maggiore utilizzo dei test: i test sul mercato hanno ottenuto una maggiore visibilità, grazie alla capacità di determinare con successo la presenza dell'analita mirato in un campione clinico. Inoltre, i kit di test sono in grado di misurare la quantità, la proprietà intensiva, l'attività funzionale e la presenza dell'entità del test. Come affermato nell'articolo NLM di agosto 2023, l'immunoanalisi a flusso laterale (LFIA) è in grado di identificare anticorpi IgM/IgG, specifici per il virus, in 20 µL di campioni di plasma e siero. Ciò denota inoltre un tasso di sensibilità del 90%, insieme a un tasso di specificità del 96,6%, trainando così il mercato complessivo a livello internazionale.

- Investimenti e partnership vigorosi: questo particolare fattore garantisce l'approvazione dei farmaci e offre milioni di opportunità di lavoro in diversi settori sanitari, rafforzando così il mercato in diverse nazioni. Ad esempio, come indicato nel rapporto sui dati PIB di ottobre 2024, la spesa sanitaria pubblica (GHE) in India è effettivamente aumentata dall'1,1% all'1,8% a partire dal 2022. Inoltre, la spesa pubblica è aumentata del 16,6% negli ultimi quattro anni, mentre si è registrato un forte incremento della spesa sanitaria nel Paese del 37% entro la fine del 2022, denotando quindi un'enorme opportunità di crescita per l'intero mercato a livello globale.

Reagenti di laboratorio 2023: esportazione e importazione guidano il mercato dei reagenti per il test dell'apoptosi

Paesi | Esportare | Importare |

NOI | 108 milioni di dollari | - |

Germania | 59,3 milioni di dollari | - |

Cina | 22,8 milioni di dollari | - |

Argentina | - | 132 milioni di dollari |

Filippine | - | 69,2 milioni di dollari |

Libano | - | 43,2 milioni di dollari |

Fonte: OEC

Sfide

- Complessità nella distribuzione della catena del freddo e nella logistica: la presenza di reagenti aggressivi, come sonde di cellule vive, anticorpi e alcuni enzimi, è sensibile alla temperatura e richiede una logistica della catena del freddo ininterrotta. Ciò tende a creare difficoltà per una distribuzione adeguata nei mercati emergenti e nelle aree rurali, con un impatto negativo sul mercato internazionale. Inoltre, è stata costantemente identificata l'interruzione della catena del freddo come una delle principali cause di insuccessi diagnostici, in particolare nei paesi a basso e medio reddito. Nel frattempo, per i produttori, garantire l'integrità del prodotto in questi paesi richiede investimenti generosi, soprattutto in partner logistici e imballaggi specializzati per aumentare la domanda di mercato.

- Volatilità politica ed economica: le attuali fluttuazioni, le guerre commerciali, l'instabilità politica e i dazi sulle importazioni possono creare interruzioni nelle catene di approvvigionamento e rendere l'ingresso nel mercato finanziariamente imprevedibile per il mercato globale. Ad esempio, una svalutazione valutaria inaspettata, in particolare in un mercato target, può rapidamente ridurre la redditività dei contratti prestabiliti. Inoltre, aziende come Merck KGaA hanno prontamente implementato strategie di copertura finanziaria, insieme a modelli di prezzo dinamici, per affrontare la sfida in regioni volatili che hanno prontamente scoraggiato gli investimenti, portando ad aumenti dei prezzi e carenze di offerta.

Dimensioni e previsioni del mercato dei reagenti per il test dell'apoptosi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,9% |

|

Dimensione del mercato dell'anno base (2025) |

2,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei reagenti per il test dell'apoptosi:

Analisi del segmento applicativo

Si prevede che il segmento della scoperta e sviluppo di farmaci rappresenterà la quota più elevata, pari al 52,7%, entro la fine del 2035. La crescita del segmento è fortemente guidata dalla capacità di raggiungere l'obiettivo di un approccio sanitario standardizzato e adeguato, insieme ai farmaci e alle opzioni terapeutiche più recenti, attraverso una ricerca continua. Secondo un articolo pubblicato dalla Human Specific Research Organization nel dicembre 2024, il processo di scoperta e sviluppo comprende da 5.000 a 10.000 composti, che impiegano quasi 4,5 anni per identificare attentamente nuovi candidati farmaci e ottimizzarne di conseguenza l'azione, il che lo rende adatto alla crescita del segmento.

Analisi del segmento di prodotto

Si prevede che il segmento dei reagenti raggiungerà la seconda quota più alta nel periodo di riferimento previsto. La crescita del segmento è fortemente alimentata dalla sua capacità di facilitare le reazioni chimiche e dal suo utilizzo per diverse valutazioni mediche, tra cui test di funzionalità renale e glicemia, in particolare per la ricerca di laboratorio chimico. A questo proposito, l'articolo di Biologicals del maggio 2025 indicava che nel settore sanitario esistono oltre 3,5 milioni di prodotti specifici per anticorpi, di cui quasi il 99% deriva da animali, come anticorpi ricombinanti, monoclonali e policlonali, e il restante 1% è costituito da anticorpi senza estratti animali, il che denota un aspetto cruciale per la conduzione di esperimenti di laboratorio.

Analisi del segmento di utenti finali

Si prevede che il segmento delle aziende farmaceutiche e biotecnologiche costituirà la terza quota più elevata durante il periodo di previsione. Lo sviluppo del segmento è in gran parte dovuto agli ingenti budget di ricerca e sviluppo e all'adeguata domanda di dati sull'apoptosi solidi e convalidati per generare una pipeline di scoperta di farmaci, in particolare per la neurodegenerazione e l'oncologia. Queste aziende sono considerate i principali consumatori di sistemi di screening automatizzati, kit di reagenti di qualità superiore e produttività elevata per soddisfare rigorosi standard di presentazione amministrativa e un'intensa fase di sviluppo preclinico, il che le rende adatte a rafforzare l'intero segmento sul mercato.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Prodotto |

|

Utente finale |

|

Tecnologia di rilevamento |

|

Tipo di analisi |

|

Tipo di cellula |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei reagenti per il test dell'apoptosi

Approfondimenti sul mercato nordamericano

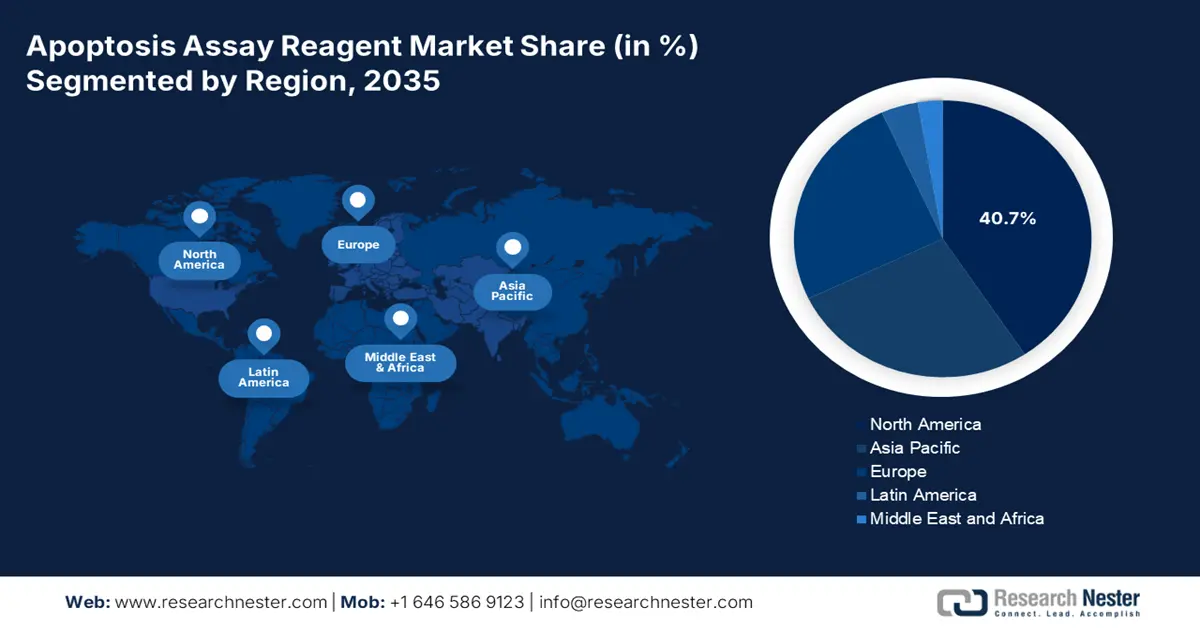

Il Nord America è considerato la regione dominante nel mercato dei reagenti per i test dell'apoptosi, con una quota di mercato del 40,7% entro la fine del 2035. L'esposizione del mercato nella regione è in gran parte attribuibile all'espansione dei settori biotecnologico e farmaceutico, all'aumento dei finanziamenti per la ricerca e delle strutture sanitarie innovative, nonché all'aumento della prevalenza di malattie croniche. Secondo un articolo pubblicato dal CMS nel maggio 2025, la spesa sanitaria nell'intera regione è in continua crescita, con un intervallo compreso tra il 2% e il 3%. Inoltre, il fondo fiduciario Medicare e Medicaid funzionano efficacemente, il che li rende adatti ad aumentare l'esposizione del mercato.

Il mercato dei reagenti per il test dell'apoptosi negli Stati Uniti sta crescendo in modo significativo, grazie all'aumento della spesa per la ricerca sulle scienze della vita, alla disponibilità di tecnologie sanitarie all'avanguardia, all'espansione dei programmi di scoperta di farmaci, all'approvvigionamento di strumenti di analisi chimica e all'aumento dell'adozione di terapie personalizzate e dello sviluppo di diagnostica clinica. Secondo un rapporto pubblicato dalla Research America Organization nel gennaio 2022, la ricerca e lo sviluppo medico del Paese hanno raggiunto con successo i 245,1 miliardi di dollari, con un tasso di crescita dell'11,1%. Ciò denota un ampio sviluppo nell'ecosistema di ricerca e sviluppo del settore pubblico e privato, che sta avendo un impatto positivo sul mercato del Paese.

Il mercato dei reagenti per il test dell'apoptosi in Canada si sta sviluppando anche grazie alla presenza di un governo stabile che garantisce investimenti nel settore sanitario, all'attenzione alla ricerca in immunologia e biologia del cancro, all'aumento dell'utilizzo della medicina rigenerativa, ai finanziamenti provinciali e alla presenza di cluster biotecnologici. Secondo il rapporto del Governo canadese di luglio 2025, sono stati stanziati 10,3 milioni di dollari per oltre due anni, insieme a 5 milioni di dollari, per sostenere i finanziamenti in corso per la Rete regionale di ricerca sull'immunizzazione. Inoltre, l'erogazione di 675.000 dollari per il supporto di progetti di ricerca e di una sperimentazione clinica attraverso la Rete delle cellule staminali sta rafforzando l'esposizione del mercato.

Strumenti per analisi chimiche 2023 Esportazione e importazione in Nord America

Paesi | Esportare | Importare |

NOI | 11,5 miliardi di dollari | 7,8 miliardi di dollari |

Canada | 539 milioni di dollari | 376 milioni di dollari |

Messico | 462 milioni di dollari | 544 milioni di dollari |

Costa Rica | 21,2 milioni di dollari | 17,8 milioni di dollari |

Panama | 8,2 milioni di dollari | - |

Guatemala | 7 milioni di dollari | - |

Repubblica Dominicana | 8,2 milioni di dollari | 28,4 milioni di dollari |

El Salvador | 4,8 milioni di dollari | - |

Fonte: OEC

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dei reagenti per il test dell'apoptosi, sarà la regione in più rapida crescita durante il periodo di previsione. La crescita del mercato nella regione è fortemente trainata dall'aumento delle malattie cardiovascolari e autoimmuni, dalle strategie di ricerca collaborativa, dai solidi finanziamenti governativi, dai progressi tecnologici e dall'adozione della medicina personalizzata. Secondo un rapporto sui dati del Ministero degli Investimenti e dei Progetti Europei, nel 2023 gli investimenti per gli ambulatori nelle infrastrutture pubbliche hanno stanziato un budget di 120 milioni di euro, seguito da 122 milioni di euro, relativi allo sviluppo di soluzioni di ricerca in campo medico.

Il mercato dei reagenti per i test dell'apoptosi in Germania sta guadagnando sempre più visibilità, grazie alla crescente attenzione alla medicina personalizzata e al monitoraggio di terapie e diagnosi specifiche per l'apoptosi, all'innovazione nella citometria a flusso ad alto rendimento, ai consistenti finanziamenti del settore pubblico e privato e all'aumento dell'implementazione di piattaforme di imaging automatizzate e consumabili di alta qualità. Secondo un rapporto sui dati pubblicato dall'EFPIA a giugno 2023, il tasso di rimborso pubblico nel Paese è del 94%, il che a sua volta consente il rimborso dei farmaci, rappresentando così un'enorme opportunità per il mercato di prosperare efficacemente nel Paese.

Il mercato dei reagenti per i test dell'apoptosi nel Regno Unito è in crescita anche grazie al bilancio sanitario nazionale, insieme alla disponibilità di programmi governativi di innovazione biotecnologica, medicina personalizzata e diagnostica oncologica. Secondo un rapporto sui dati pubblicato dall'Office for National Statistics nel maggio 2024, la spesa sanitaria del Paese è stata di 292 miliardi di sterline nel 2023, con una diminuzione del prodotto interno lordo (PIL) dall'11,1% del 2022 al 10,9%. Tuttavia, si è registrato un aumento della spesa sanitaria del 5,6% in termini nominali, mentre la spesa sanitaria pubblica nel Paese è ammontata a quasi 239 miliardi di sterline, il che denota una prospettiva ottimistica per l'intero mercato nazionale.

Tassi di mortalità per malattie cardiovascolari in Europa nel 2022

Paesi | Prevalenza (ogni 100.000 abitanti) |

Bulgaria | 1.074,3 |

Romania | 924.5 |

Germania | 361,5 |

Austria | 346,6 |

Italia | 270.3 |

Portogallo | 237,9 |

Paesi Bassi | 225.7 |

Francia | 171,6 |

Fonte: Eurostat, luglio 2025

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico rappresenterà una quota considerevole del mercato dei reagenti per il test dell'apoptosi entro la fine del periodo previsto. Lo sviluppo del mercato nella regione è fortemente trainato da un aumento dello sviluppo di farmaci e della ricerca clinica, da un'impennata nella consapevolezza e nell'implementazione della medicina personalizzata e dai rapidi progressi nel campo delle biotecnologie, in particolare per la proteomica e la genomica. Secondo un articolo pubblicato da NLM nel giugno 2024, si stima che il 75% della popolazione in Thailandia sia pienamente coperto dalla copertura sanitaria universale (UHC) e la medicina di precisione è uno dei benefici sanitari offerti, nonostante l'aumento dei costi a carico del PIL del Paese, il che lo rende adatto a sostenere il mercato complessivo nella regione.

Il mercato dei reagenti per il test dell'apoptosi in Cina sta guadagnando sempre più terreno, grazie alla crescita sostanziale della spesa pubblica, all'aumento della base di pazienti, all'espansione delle organizzazioni di ricerca a contratto, alla forte attenzione alla ricerca oncologica, alla rapida proliferazione di centri di ricerca biotecnologica e istituzioni accademiche e alle politiche amministrative di supporto. Secondo l'articolo di Cancer Biology and Medicine dell'agosto 2022, il tipo di cancro più comune nel Paese è quello polmonare, con 828.100 casi, seguito da 408.000 casi colorettali e 396.500 casi gastrici, il che denota un'enorme opportunità di crescita per il mercato nazionale.

Il mercato dei reagenti per i test dell'apoptosi in India si sta sviluppando grazie all'espansione degli istituti di ricerca e accademici, al miglioramento dei kit di test, alla crescita delle industrie farmaceutiche, in particolare nei test antidroga, all'adozione di terapie personalizzate e al potenziamento delle strutture sanitarie. Secondo l'articolo del NLM di maggio 2023, il governo del Paese ha speso il 2% del PIL per l'assistenza sanitaria a partire dal 2022 e ha inoltre stanziato una cifra stimata di 869 crore di rupie (9,7 miliardi di dollari) al Ministero della Salute e del Benessere Familiare nel Bilancio dell'Unione. Inoltre, il settore delle tecnologie sanitarie del Paese ha realizzato investimenti di capitale per quasi 1.740 milioni di dollari negli ultimi quattro anni, denotando così opportunità di sviluppo per il mercato.

Principali attori del mercato dei reagenti per il test dell'apoptosi:

- Thermo Fisher Scientific Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Merck KGaA (Germania)

- Becton, Dickinson and Company (BD) (Stati Uniti)

- Sartorius AG (Germania)

- Bio-Rad Laboratories, Inc. (Stati Uniti)

- Abcam plc (Regno Unito)

- Agilent Technologies, Inc. (Stati Uniti)

- PerkinElmer, Inc. (Stati Uniti)

- Geno Technology, Inc. (Stati Uniti)

- Promega Corporation (Stati Uniti)

- BioVision, Inc. (Stati Uniti)

- Creative Bioarray (Stati Uniti)

- GeneCopoeia, Inc. (Stati Uniti)

- Rockland Immunochemicals, Inc. (Stati Uniti)

- Abnova Corporation (Taiwan)

Il mercato internazionale è estremamente consolidato, guidato da colossi multinazionali del settore delle scienze biologiche come Merck KGaA e Thermo Fisher Scientific, che sfruttano prontamente i loro ampi portafogli, insieme alle reti di distribuzione mondiali, per dominare. L'approccio competitivo è efficacemente caratterizzato dal progresso tecnologico nei test ad alto contesto e multiplex, dalle acquisizioni tattiche per espandere le linee di prodotto e dalla creazione di partnership di rilievo tra aziende farmaceutiche per l'implementazione di reagenti nei flussi di lavoro di drug discovery. Pertanto, tutti questi approcci adottati dai principali attori in diverse nazioni stanno deliberatamente rafforzando l'esposizione del mercato.

Ecco un elenco dei principali attori che operano nel mercato globale :

Sviluppi recenti

- Nell'ottobre 2024, BD ha annunciato il lancio commerciale con successo dei primi kit di reagenti ad alta produttività e compatibili con la robotica, che consentiranno effettivamente all'automazione di offrire un'enorme coerenza e una maggiore efficienza per gli studi di scoperta.

- Nel settembre 2024, Sysmex Corporation ha annunciato il lancio del kit di analisi HISCL HIT lgG, adatto per misurare facilmente gli anticorpi lgG contro le complicanze dell'eparina e del fattore piastrinico.

- Report ID: 8103

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.