Prospettive di mercato delle bande in lega amorfa:

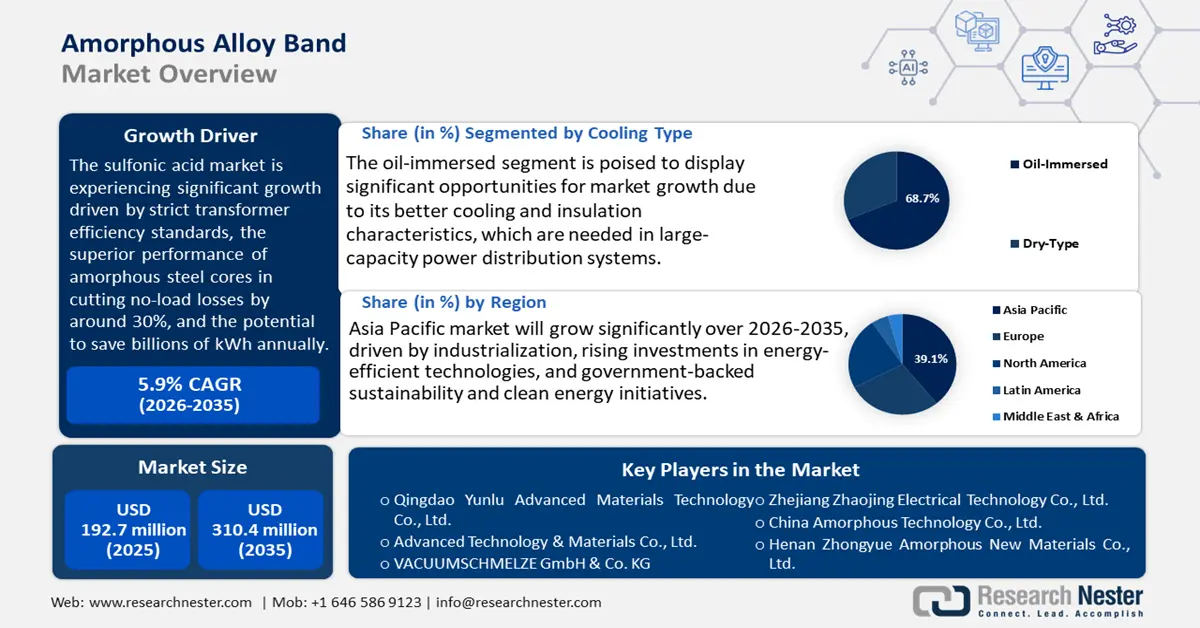

Il mercato delle bande in lega amorfa è stato valutato a 192,7 milioni di USD nel 2025 e si prevede che raggiungerà i 310,4 milioni di USD entro la fine del 2035, con un CAGR del 5,9% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore delle bande in lega amorfa è stimata a 197,3 milioni di USD.

Si prevede che il mercato globale delle bande in lega amorfa crescerà significativamente nel periodo di previsione, principalmente a causa dell'imposizione di severe normative sull'efficienza energetica sui trasformatori di distribuzione elettrica. Il Dipartimento dell'Energia degli Stati Uniti (DOE) ha suggerito standard di efficienza a partire dal 2027 che impongono implicitamente l'uso di nuclei in acciaio amorfo a causa delle loro minori perdite a vuoto rispetto al tradizionale acciaio elettrico a grani orientati. A supporto di ciò, uno studio canadese dimostra che sostituendo circa quattro milioni di trasformatori convenzionali con trasformatori a nucleo amorfo, si potrebbero risparmiare fino a 5,25 miliardi di kWh di elettricità all'anno. Test di laboratorio dimostrano che le perdite a vuoto nei trasformatori a nucleo amorfo sono inferiori del 30% rispetto alle perdite delle unità tradizionali, il che contribuisce anche al vantaggio in termini di efficienza. Queste normative e i risultati sperimentali spingono gli operatori energetici e gli sviluppatori di infrastrutture a prendere in considerazione le leghe amorfe per ottenere risparmi energetici e ridurre i costi operativi.

Per quanto riguarda la catena di fornitura e la capacità produttiva, vengono monitorati i costi dei materiali a monte pertinenti. L'indice dei prezzi alla produzione (IPP) di altri getti di acciaio legato, ad eccezione degli investimenti, era pari a 209,203 a luglio 2025, indicando che i prezzi sono rimasti stabili da aprile 2025. Nel frattempo, l'IPP dei getti di nichel e leghe a base di nichel ha registrato un aumento costante di 153,606 a luglio 2025. Questi indici offrono importanti linee guida per monitorare le variazioni di prezzo dei getti di acciaio legato e delle leghe a base di nichel, che possono essere utilizzate per esaminare il comportamento del mercato dei componenti metallici di fascia alta. L'inclusione di questi IPP fornisce una buona idea delle variazioni di costo nel mercato delle bande in lega amorfa. Il Dipartimento dell'Energia afferma che la capacità produttiva globale di oltre 190.000 tonnellate di metalli amorfi è stata supportata da processi specializzati come la fusione a nastro, la ricottura e l'avvolgimento di bobine. Le installazioni storiche hanno dimostrato stabilità nel tempo e alti tassi di guasto, tra cui installazioni elettriche generali come gli oltre 1.000 trasformatori a nucleo amorfo installati in Canada a partire dagli anni '80 da General Electric. Sul fronte della ricerca e sviluppo, il Dipartimento dell'Energia sta investendo in innovazioni, tra cui tecnologie di incisione laser in grado di ridurre le perdite nel nucleo fino al 20%, migliorare le prestazioni dei materiali e ottenere miglioramenti in termini di efficienza.

Mercato delle bande in lega amorfa: fattori di crescita e sfide

Fattori di crescita

- Le innovazioni del riciclaggio chimico: il riciclaggio chimico sta rapidamente diventando un metodo promettente per gestire i rifiuti di plastica e recuperare risorse utili. Il riciclaggio chimico è uno degli elementi chiave del piano di gestione sostenibile dei materiali adottato dall'Agenzia per la Protezione Ambientale (EPA) degli Stati Uniti, che ne sottolinea il potenziale di prevenire lo smaltimento di milioni di tonnellate di plastica in discarica e l'inquinamento ambientale. Questa tendenza sta portando a una maggiore domanda di componenti elettrici a risparmio energetico, come le fasce in lega amorfa nei trasformatori e nei motori degli impianti di riciclaggio. Inoltre, tali leghe offrono migliori caratteristiche magnetiche, grazie alle quali si perde molta meno energia, il che si riflette in una migliore efficienza operativa e in minori costi di manutenzione. Con l'aumento della regolamentazione sulla gestione dei rifiuti in diverse parti del mondo, gli impianti di riciclaggio chimico aumenteranno, determinando un'ulteriore crescita della domanda di materiali di qualità superiore che possano consentire un funzionamento sostenibile e costante nell'industria chimica.

- Iniziative di sostenibilità e riduzione delle emissioni di carbonio: le emissioni di gas serra derivanti dal settore dei processi industriali includono le emissioni derivanti da prodotti minerali, industrie chimiche, produzione di metalli e utilizzo di prodotti. Queste emissioni comprendono anidride carbonica (CO2), metano (CH4), protossido di azoto (N2O) e vari gas fluorurati rilasciati durante le attività di produzione e lavorazione, come previsto dalla Convenzione quadro delle Nazioni Unite sui cambiamenti climatici (UNFCCC). Ciò ha portato a una maggiore attenzione alla riduzione delle emissioni di carbonio e al funzionamento sostenibile all'interno delle industrie. Trasformatori e motori elettrici ad alta efficienza energetica presentano bande di lega amorfa nei loro nuclei, con perdite nel nucleo fino al 70% inferiori rispetto ai materiali convenzionali, il che riduce ulteriormente il consumo energetico complessivo e le emissioni. Si tratta di un'efficienza che favorisce il rispetto di rigorosi standard normativi e degli impegni aziendali in materia di sostenibilità. Le leghe amorfe saranno molto richieste poiché le aziende tenderanno a investire massicciamente in infrastrutture per le energie rinnovabili e varie tecnologie per il risparmio energetico. Il loro contributo alla realizzazione di una crescita sostenibile non è fuori luogo, poiché esistono iniziative globali per raggiungere gli obiettivi di emissioni nette pari a zero e ridurre l'impatto negativo sull'ambiente nel settore della produzione chimica.

- Imprevedibilità nell'approvvigionamento di materie prime: l'industria manifatturiera sta affrontando sfide crescenti a causa della variabilità nell'approvvigionamento di materie prime, in particolare di materie prime importanti come il minerale di ferro e il silicio. Secondo l'US Geological Survey (USGS), la produzione e i prezzi del minerale di ferro mostrano un notevole livello di variabilità a causa delle tensioni geopolitiche e delle interruzioni globali nella catena di approvvigionamento, aumentando i rischi di produzione e fornitura. Le bande in lega amorfa offrono una migliore efficienza nel magnetismo, poiché i produttori consumano meno energia e compensano la variabilità dei costi di input. Il loro utilizzo aumenta la stabilità dei costi di produzione, con la capacità di rispondere alle interruzioni dell'approvvigionamento. Con le persistenti limitazioni di risorse e materie prime, le aziende si stanno sempre più orientando verso l'utilizzo di materiali efficienti dal punto di vista energetico e ottimizzati per le risorse, come le leghe amorfe, per rimanere competitive e continuare a operare ininterrottamente ed economicamente nel settore chimico.

Sfide

- Vincoli infrastrutturali e tecnologici: i produttori di nastri in lega amorfa si trovano ad affrontare la grande sfida di modernizzare le infrastrutture di produzione per adattarsi alle nuove, efficaci normative ambientali. I moderni metodi di ricottura e fusione necessari per creare leghe amorfe di alta qualità richiedono ingenti investimenti di capitale, che possono arrivare a decine di milioni di dollari. Ad esempio, nel 2023, Siemens ha speso circa 50 milioni di dollari per modernizzare i propri impianti di produzione con tecnologie di produzione più efficienti ed ecocompatibili, portando a una sostanziale crescita della quota di mercato nell'Unione Europea grazie al rispetto di rigorosi standard ambientali. Tuttavia, non tutti i produttori più piccoli possono permettersi tali ammodernamenti, il che comporta un'adozione più lenta di materiali e tecnologie avanzate. La mancanza di sviluppo infrastrutturale inibisce inoltre la crescita della capacità produttiva, il che porta a uno squilibrio tra domanda e offerta e ostacola la capacità di soddisfare tempestivamente i requisiti degli ordini del mercato globale dei nastri in lega amorfa.

- Elevati costi di produzione e operativi: i processi di produzione di una banda in lega amorfa sono ad alta intensità energetica, il che aumenta i costi operativi, soprattutto nelle aree in cui i costi dell'energia sono elevati e dove sono in vigore sistemi di prezzo del carbonio. Il sistema di scambio di quote di emissione dell'Unione Europea (ETS) rappresenta una penalità monetaria sulle emissioni di CO2 delle industrie, il che lo rende costoso per i produttori in termini operativi. La Commissione Europea stima che l'ETS aumenterà il costo dell'energia industriale del 10-15% nel 2023. Questi prezzi più elevati rendono il sistema meno competitivo, a meno che non venga compensato da guadagni di efficienza attraverso nuovi materiali come le leghe amorfe, che riducono le perdite nel nucleo degli apparecchi elettrici. Di conseguenza, i produttori nei governi con rigide normative sul carbonio sono soggetti a margini più rigidi, ostacolando la crescita del mercato e riducendo gli investimenti in innovazione e capacità.

Dimensioni e previsioni del mercato delle bande in lega amorfa:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,9% |

|

Dimensione del mercato dell'anno base (2025) |

192,7 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

310,4 milioni di dollari |

|

Ambito regionale |

|

Segmentazione delle bande di lega amorfa:

Analisi del segmento di tipo di raffreddamento

Si prevede che il segmento dei trasformatori immersi in olio crescerà, con una quota di mercato del 68,7% per i nastri in lega amorfa, negli anni previsti entro il 2035, grazie alle sue migliori caratteristiche di raffreddamento e isolamento, necessarie nei sistemi di distribuzione di energia di grande capacità. Secondo uno studio pubblicato, i trasformatori immersi in olio possono offrire una maggiore capacità di carico e una maggiore durata, contribuendo a garantire l'affidabilità e l'efficienza della rete. Inoltre, per ridurre il consumo di energia nei settori della trasmissione e della distribuzione, i governi di tutto il mondo incoraggiano l'implementazione di tecnologie di trasformazione efficienti. Queste forze continuano ad alimentare gli investimenti in infrastrutture di trasformatori immersi in olio nelle reti immerse in olio in tutto il mondo, soprattutto in quelle aree che stanno sia riqualificando una rete obsoleta sia incrementando l'integrazione delle energie rinnovabili.

Utilizzati principalmente nei sistemi di alimentazione industriali e di pubblica utilità, i trasformatori con serbatoio sigillato sono preferiti per la loro elevata protezione da umidità e contaminanti, che contribuisce a fornire energia in sicurezza anche negli ambienti più difficili. Le unità con serbatoio sigillato contribuiscono a migliorare la longevità dei trasformatori poiché riducono l'ossidazione e, di conseguenza, i costi di manutenzione. Nel frattempo, i trasformatori raffreddati in olio a respirazione libera continuano a essere richiesti per l'uso in ambienti esterni grazie al loro basso costo e ai requisiti di manutenzione minimi, soprattutto nei paesi rurali e in via di sviluppo, dove si stanno perseguendo misure di sviluppo della rete. Questi trasformatori rendono tutte le installazioni di trasformatori immersi in olio un fattore chiave per supportare la crescente domanda di infrastrutture elettriche efficaci e affidabili.

Analisi del segmento di tipo di prodotto

Si prevede che il segmento delle leghe a base di ferro crescerà con una significativa quota di mercato delle leghe amorfe a nastro del 59,2% dal 2026 al 2035, grazie alle loro prestazioni magnetiche superiori e ai bassi costi. Secondo il Dipartimento dell'Energia degli Stati Uniti, i materiali a base di ferro contengono perdite a vuoto nei trasformatori che vengono ridotte significativamente per raggiungere l'obiettivo di efficienza energetica. Ciò è in linea con le normative internazionali volte a ridurre al minimo le perdite elettriche e l'impronta di carbonio nelle reti elettriche, e con le politiche di organismi globali come l'Agenzia europea per le sostanze chimiche (ECHA) sull'uso sostenibile dei materiali. L'ampio utilizzo di leghe a base di ferro nei trasformatori di distribuzione può anche essere attribuito al loro contributo allo sviluppo di reti elettriche moderne e a risparmio energetico in tutto il mondo.

Le leghe Fe-Si-B sono popolari grazie alle loro efficaci caratteristiche magnetiche e alle basse perdite nel nucleo, che si traducono in trasformatori e macchine elettriche ad alta efficienza energetica. Le leghe Fe-Si-B possono ridurre significativamente le perdite a vuoto, contribuendo a soddisfare i rigorosi standard di efficienza energetica. I metalli amorfi Fe-Ni stanno diventando sempre più popolari per applicazioni che richiedono maggiori prestazioni termiche e meccaniche, soprattutto nei dispositivi per le energie rinnovabili. L'Agenzia europea per le sostanze chimiche afferma che il loro crescente utilizzo è in linea con gli sforzi globali per la sostenibilità volti a ridurre l'impronta di carbonio nella distribuzione di energia. Questi sottosegmenti cooperano per stimolare la domanda perché offrono prestazioni ed efficienza in termini di costi al mercato delle bande di leghe amorfe a base di ferro.

Analisi del segmento applicativo

È probabile che il segmento dei trasformatori di distribuzione cresca in modo significativo, con una quota di mercato dei nastri in lega amorfa del 52,2% negli anni previsti, a causa della necessità di rendere la distribuzione di energia più efficiente dal punto di vista energetico. Il Dipartimento dell'Energia degli Stati Uniti sottolinea che la sostituzione dei trasformatori con nuclei in lega amorfa riduce notevolmente le perdite a vuoto, migliorando l'efficienza della rete. Tali tecnologie sono incoraggiate da standard di efficienza più elevati imposti alle utility da agenzie di regolamentazione come l'EPA e l'ECHA. Inoltre, l'Amministrazione per il Commercio Internazionale degli Stati Uniti rileva i crescenti investimenti in infrastrutture di smart grid e nell'integrazione delle energie rinnovabili, che determinano la necessità di trasformatori di distribuzione avanzati.

La nostra analisi approfondita del mercato delle bande in lega amorfa include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di prodotto |

|

Applicazione |

|

Industria di utilizzo finale |

|

Tipo di costruzione del nucleo |

|

Livello di tensione |

|

Tipo di raffreddamento |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle bande in lega amorfa - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

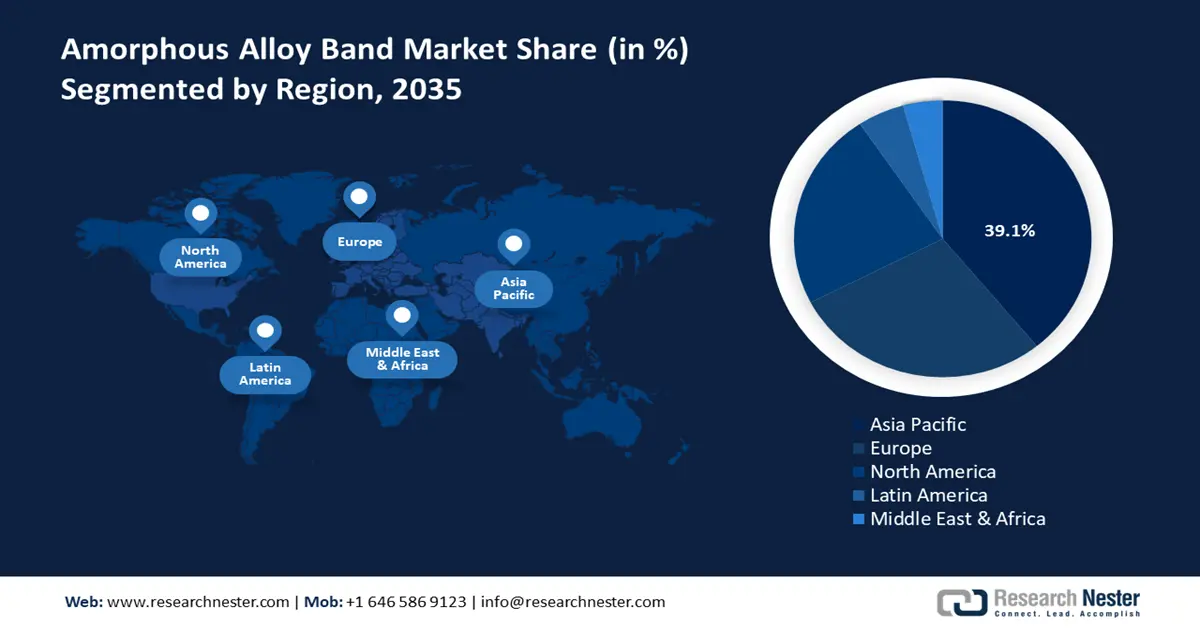

Si prevede che il mercato delle bande in lega amorfa dell'Asia-Pacifico registrerà la crescita più elevata al mondo, con una quota di fatturato del 39,1%, grazie all'elevato tasso di industrializzazione e alla crescita degli investimenti in tecnologie per il risparmio energetico. Le attività dei governi regionali si concentrano sulla produzione sostenibile e sullo sviluppo di nuovi materiali. Le economie dei membri dell'APEC stanno accelerando la transizione verso l'energia pulita, promuovendo al contempo una crescita sostenibile e inclusiva. Nonostante i combustibili fossili continuino a dominare il mix energetico, la regione è in anticipo sui tempi nel raddoppiare le energie rinnovabili e nel migliorare l'efficienza energetica. L'area è focalizzata sulla riduzione delle emissioni di carbonio e l'adozione di materiali magnetici a basse perdite, come le leghe amorfe, rientra negli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite. Inoltre, iniziative sponsorizzate dal governo stanno supportando programmi di smart grid e di energia rinnovabile che aumentano la necessità di trasformatori e componenti elettrici ad alte prestazioni. Ad esempio, il Tonga Outer Island Renewable Energy Project, sostenuto dalla Banca Asiatica di Sviluppo (ADB), installa impianti solari fotovoltaici connessi alla rete sulle isole esterne di Tonga per ridurre la dipendenza dai combustibili fossili importati e promuovere un uso sostenibile dell'energia. Queste politiche, unite agli sviluppi del riciclaggio chimico e ai processi di produzione ecologici, sono fattori determinanti per l'espansione di successo del mercato delle bande in lega amorfa nell'area Asia-Pacifico entro il 2035.

Si prevede che il mercato delle bande in lega amorfa in Cina dominerà la regione, trainato da solide politiche governative volte a promuovere la produzione avanzata e l'industria dell'energia pulita. Inoltre, il 14° Piano Quinquennale del Consiglio di Stato cinese ha individuato l'accelerazione dello sviluppo verde e a basse emissioni di carbonio, il miglioramento dell'efficienza energetica e la quota di combustibili non fossili nel mix energetico. Si concentra sulle innovazioni tecnologiche in campo energetico, sul rafforzamento delle infrastrutture per le energie rinnovabili e sui principi dell'economia circolare. Questi programmi incoraggiano l'innovazione nell'uso delle leghe amorfe, in particolare nei trasformatori di potenza e nelle apparecchiature elettriche, e contribuiscono a promuovere lo sviluppo sostenibile. Le leghe amorfe a base di ferro vengono sviluppate a un ritmo più sostenuto grazie alla collaborazione con gli istituti di ricerca nazionali, consolidando ulteriormente la presenza della Cina nel mercato globale.

È probabile che il mercato indiano dei nastri in lega amorfa cresca notevolmente nel periodo 2026-2035, supportato dai crescenti programmi di elettrificazione industriale e di energia rinnovabile promossi dal governo. Il Ministero dell'Energia e le organizzazioni del settore, come l'Indian Transformer Manufacturers Association (ITMA), sono attivamente impegnati negli sforzi per aumentare l'efficienza dei trasformatori adottando nuovi materiali efficienti come i nastri in metallo amorfo. Queste superleghe sono in grado di ridurre al minimo il 60-70% delle perdite a vuoto rispetto al tradizionale acciaio laminato a freddo a grani orientati (CRGO). Attualmente, l'India utilizza circa 400.000 tonnellate di acciaio elettrico per rifornire l'industria di produzione di trasformatori, di cui circa il 15-18% in metallo amorfo. Le leggi ambientali emanate dal Central Pollution Control Board facilitano la produzione di prodotti chimici nel modo più sostenibile possibile, migliorando le opportunità di mercato. La ricerca condotta in istituti come il Consiglio per la Ricerca Scientifica e Industriale (CSIR), attraverso partenariati e investimenti pubblico-privati, incoraggia l'innovazione nelle leghe nanocristalline e amorfe a base di ferro. Tali iniziative rendono l'India un produttore e un utilizzatore emergente di bande in lega amorfa.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle bande in lega amorfa crescerà a un ritmo costante, con una quota di fatturato del 23,2% dal 2026 al 2035. Questa crescita è trainata dalla crescente domanda di materiali a risparmio energetico nei settori della produzione di energia, automobilistico ed elettronico. L'amministrazione Biden-Harris ha annunciato il finanziamento di 49 progetti in 21 stati per un importo di 254 milioni di dollari, volti a ridurre le emissioni industriali di gas serra e a sviluppare tecnologie di decarbonizzazione. Queste iniziative si concentrano sui settori principali, tra cui chimica, siderurgia, cemento, alimenti e bevande e prodotti forestali. Il finanziamento è finalizzato a migliorare il processo di decarbonizzazione del calore industriale, dei combustibili a basse emissioni di carbonio e della ricerca e sviluppo intersettoriale per raggiungere livelli più elevati di efficienza energetica e contribuire al raggiungimento dell'obiettivo statunitense di un'economia a zero emissioni nette entro il 2050. Questo investimento rende l'America più competitiva a livello industriale, perseguendo al contempo gli obiettivi climatici. Inoltre, nel 2021, l'Agenzia per la Protezione Ambientale (EPA), attraverso il suo Programma di Chimica Verde, ha promosso oltre 50 processi chimici sostenibili, riducendo del 15% la produzione di rifiuti pericolosi. Inoltre, il supporto normativo di NIST e OSHA garantisce il rispetto degli standard di sicurezza e qualità nella produzione. Questi programmi governativi, insieme allo sviluppo di materiali sostenibili, stanno guidando l'aumento della quota di mercato e del potenziale di innovazione nella produzione di nastri in lega amorfa nella regione.

Si prevede che il mercato statunitense delle bande in lega amorfa guiderà la regione nordamericana, con una quota sostanziale entro il 2035, grazie ai considerevoli investimenti federali in tecnologie per l'energia pulita e nella produzione avanzata. Il Dipartimento dell'Energia ha investito 12 miliardi di dollari in innovazioni nell'industria chimica che promuovono l'efficienza energetica e la sostenibilità nel 2022. Inoltre, i Green Chemistry Challenge Awards 2023 dell'EPA hanno identificato innovazioni che hanno prodotto un totale di quasi 450 milioni di kg di sostanze chimiche pericolose, risparmiato oltre 800 milioni di litri d'acqua e prevenuto quasi 3,6 miliardi di kg di emissioni di anidride carbonica. Questi premi enfatizzano le innovazioni nei processi chimici sostenibili nelle industrie. Inoltre, l'OSHA implementa severe normative sulla sicurezza sul lavoro nell'industria chimica per salvaguardare i dipendenti e garantire l'affidabilità delle operazioni. Gli Stati Uniti promuovono anche la ricerca, tramite il NIST, promuovendo l'innovazione nelle applicazioni delle leghe amorfe e nelle prestazioni dei materiali. Tutti questi sforzi combinati rendono gli Stati Uniti leader nella promozione delle tecnologie delle leghe amorfe nell'industria chimica.

È probabile che il mercato canadese delle fascette in lega amorfa sia in costante espansione, sostenuto dagli sforzi del governo per promuovere tecnologie verdi e una produzione sostenibile. Nel 2023, Natural Resources Canada ha proposto un credito d'imposta per gli investimenti in idrogeno pulito che prevede crediti rimborsabili del 15%-40% basati sulle emissioni del ciclo di vita, per un importo fino a 1,5 miliardi di dollari al Clean Fuels Fund, fino a 8 miliardi di dollari attraverso il Net-Zero Accelerator e destinando 500 milioni di dollari attraverso la Canada Infrastructure Bank alle infrastrutture per l'idrogeno. Il governo canadese incoraggia inoltre l'innovazione attraverso agevolazioni fiscali e sovvenzioni legate alla riduzione delle emissioni industriali e all'adozione di un approccio all'economia circolare. I controlli normativi di Health Canada mantengono standard di sicurezza per la manipolazione chimica e di protezione ambientale, che influenzano la produzione di fascette in lega amorfa. Inoltre, le partnership con istituti di istruzione e industria promuovono la ricerca e sviluppo su materiali ad alte prestazioni, il che metterà il Canada sulla strada dell'espansione nei mercati delle leghe ad alto tenore di carbonio.

Approfondimenti sul mercato europeo

Il mercato europeo delle bande in lega amorfa è destinato a crescere costantemente negli anni previsti, grazie alle severe normative ambientali e all'importanza dell'efficienza energetica in molti settori. Con l'aumento della domanda di leghe amorfe nei trasformatori e nei macchinari elettrici dovuto ai materiali ecologici e alle tecnologie per il risparmio energetico, il Green Deal dell'Unione Europea punta a raggiungere la neutralità carbonica entro il 2050. Secondo Eurostat, la spesa dell'UE per la ricerca e sviluppo (R&S) nel 2023 ammontava a 381,4 miliardi, con un aumento del 6,7% rispetto all'anno precedente. La quota maggiore della spesa totale in R&S è stata destinata al settore commerciale (253,1 miliardi) e una quota considerevole viene investita in tecnologie verdi e legate al clima nell'ambito di diversi programmi dell'UE. L'organismo di regolamentazione che supervisiona e applica gli standard REACH in Europa è l'Agenzia europea per le sostanze chimiche (ECHA), che sta plasmando il modo in cui operano le aziende manifatturiere e la scelta dei materiali utilizzati nel settore delle leghe amorfe. I progetti governativi volti a raggiungere obiettivi di emissioni nette pari a zero hanno incrementato l'utilizzo di leghe ad alta efficienza energetica nella distribuzione di energia nel Regno Unito. Nel frattempo, la Germania è un solido polo manifatturiero e si concentra sulle tecnologie dell'Industria 4.0, che contribuiscono all'innovazione e alla crescita dei requisiti del mercato delle bande in lega amorfa.

Principali attori del mercato delle bande in lega amorfa:

Una combinazione di consolidamento strategico e innovazione tecnologica definisce il mercato globale dei nastri in lega amorfa. Le aziende giapponesi, in particolare Proterial, Ltd., sono leader con le loro unità produttive altamente sviluppate e il vasto patrimonio di brevetti. I produttori cinesi, come Qingdao Yunlu e ATM, stanno crescendo più rapidamente perché si affidano all'integrazione verticale e agli impianti di produzione di massa per offrire prezzi competitivi. Inoltre, aziende tedesche come VACUUMSCHMELZE e Magnetec si stanno concentrando sulle applicazioni ad alta frequenza e stringendo alleanze strategiche in nuovi mercati come l'India. Aziende indiane come Usha Amorphous Metals Ltd. stanno beneficiando di programmi governativi come il Production Linked Incentive (PLI) per aumentare la propria capacità e ridurre la dipendenza dalle importazioni per soddisfare la crescente domanda di soluzioni ad alta efficienza energetica. Questo panorama dinamico determina l'importanza dell'innovazione, delle alleanze strategiche e dei finanziamenti governativi nel definire il futuro del mercato.

I principali produttori mondiali di fasce in lega amorfa

Nome dell'azienda | Quota di mercato stimata (%) | Paese |

Qingdao Yunlu Advanced Materials Technology Co., Ltd. | 27% | Cina |

Tecnologia avanzata e materiali Co., Ltd. (AT&M) | 10% | Cina |

VACUUMSCHMELZE GmbH & Co. KG (VAC) | 7% | Germania |

Zhejiang Zhaojing Tecnologia elettrica Co., Ltd. | 6% | Cina |

China Amorphous Technology Co., Ltd. | 5% | Cina |

Henan Zhongyue Amorphous New Materials Co., Ltd. | xx% | Cina |

Metglas, Inc. (filiale di Proterial) | xx% | U.S.A. |

Foshan Huaxin Microlite Nastro Co., Ltd. | xx% | Cina |

Usha Amorphous Metals Ltd. | xx% | India |

Mettler Electronics | xx% | India |

Magnetec GmbH | xx% | Germania |

Proterial, Ltd. (precedentemente Hitachi Metals) | xx% | Giappone |

Daido Steel Co., Ltd. | xx% | Giappone |

Toshiba Materials Co., Ltd. | xx% | Giappone |

JFE Steel Corporation | xx% | Giappone |

Sviluppi recenti

- Nel febbraio 2024, Proterial, Ltd. ha sviluppato un nastro laminato in lega amorfa, progettato per essere utilizzato come nucleo motore a gap radiale, una configurazione tipica nei motori di trazione dei veicoli elettrici (xEV). Questa innovazione consente di ottenere uno spessore paragonabile a quello delle lamiere di acciaio elettromagnetico, consentendo una migliore maneggevolezza e una densità di riempimento superiore al 90% senza compromettere le proprietà magnetiche delle leghe amorfe. Il nastro laminato supera le precedenti difficoltà di produzione dovute a sottigliezza e durezza e viene attualmente fornito come campione alle aziende automobilistiche nel tentativo di produrlo in serie.

- Nell'ottobre 2023, Aar Partners ha acquisito Vacuumschmelze (VAC), un importante produttore globale di materiali magnetici avanzati e il più grande produttore di magneti permanenti in terre rare nell'emisfero occidentale. VAC è un'azienda di soluzioni magnetiche completamente integrata verticalmente che sviluppa e produce materiali magnetici dolci e duri mission-critical utilizzati in una moltitudine di applicazioni industriali nei settori automobilistico, delle energie rinnovabili, dell'automazione industriale, medico e aerospaziale.

- Report ID: 8141

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.