Prospettive di mercato degli acciai altolegati:

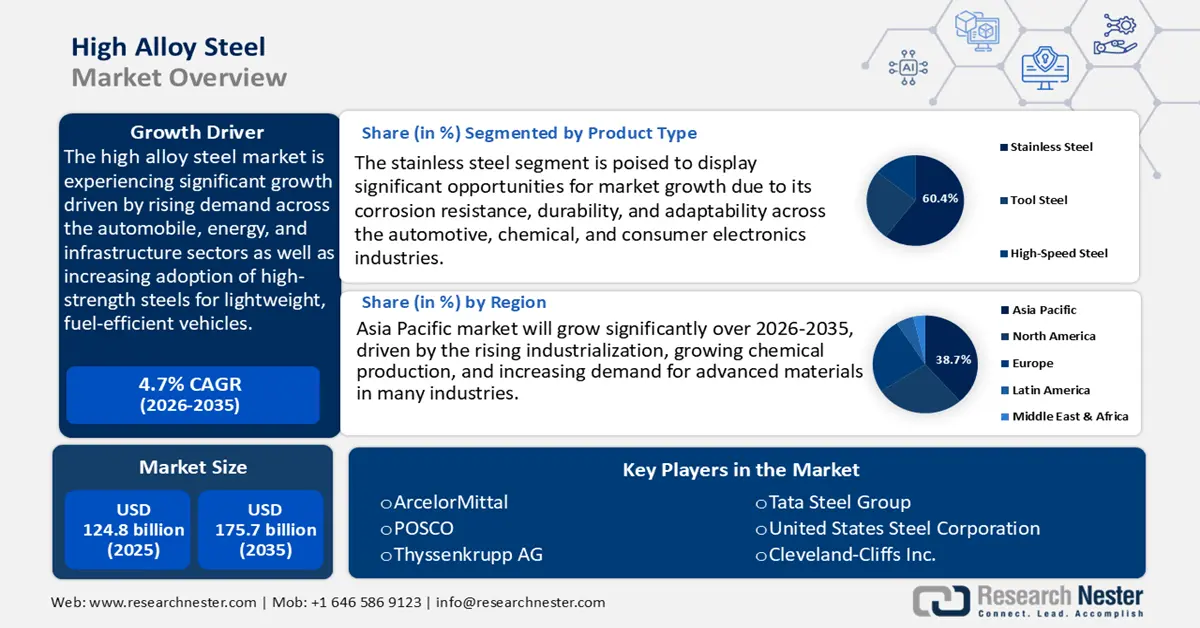

Il mercato degli acciai altolegati è stato stimato a 124,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 175,7 miliardi di dollari entro la fine del 2035, con un CAGR del 4,7% nel periodo di previsione, dal 2026 al 2035. Nel 2026, il mercato degli acciai altolegati è stimato a 141,5 miliardi di dollari.

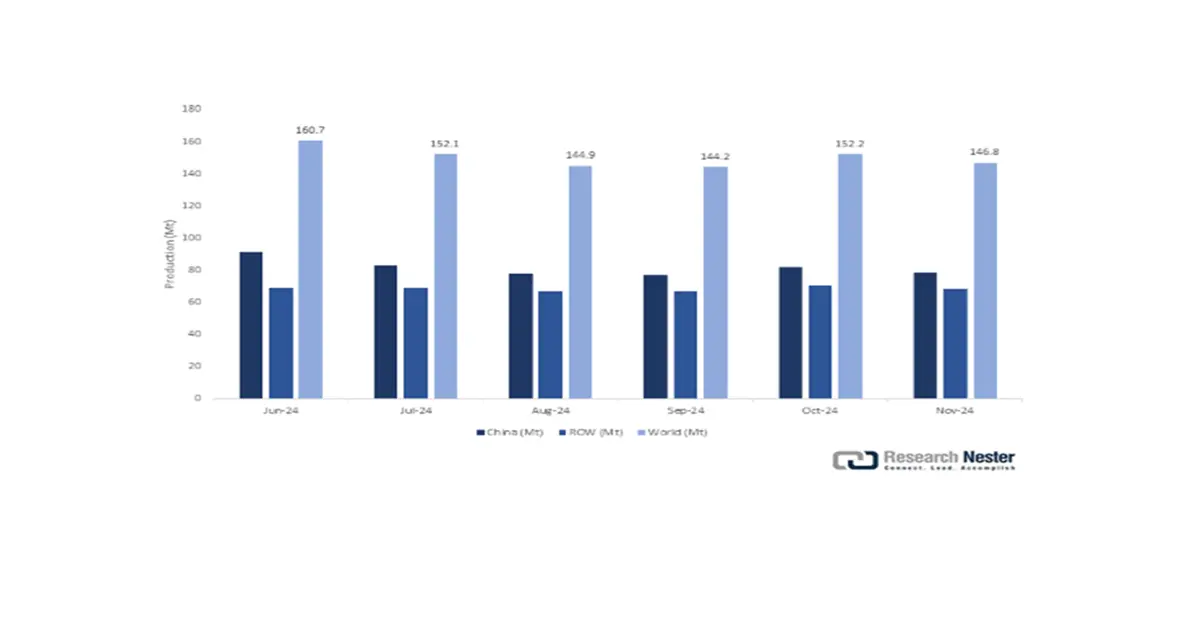

Si prevede che il mercato degli acciai altolegati crescerà a un ritmo significativo negli anni previsti, trainato principalmente dall'aumento della domanda nei settori automobilistico, energetico e delle infrastrutture. Secondo la World Steel Association, la produzione di acciaio grezzo nei 71 paesi partecipanti al report è stata di 146,8 milioni di tonnellate a novembre 2024, lo 0,8% in più rispetto a novembre 2023. La Cina ha prodotto 78,4 milioni di tonnellate, con un aumento del 2,5%. L'India, invece, ha prodotto 12,4 milioni di tonnellate, con una crescita del 4,5%. Asia e Oceania hanno guidato la produzione regionale con 107,4 milioni di tonnellate, con una crescita del 2,0% annuo. Questi numeri illustrano i cambiamenti nei modelli di produzione tra le grandi economie. Alla base di questa crescita c'è il crescente utilizzo di acciai ad alta resistenza di qualità superiore nella produzione di veicoli leggeri con livelli superiori di sicurezza ed efficienza, un aspetto fondamentale per gli attuali governi che stanno prendendo iniziative per ridurre le emissioni e adottare tecnologie di risparmio energetico.

Inoltre, l'Advanced Manufacturing Office del Dipartimento dell'Energia degli Stati Uniti è attivamente coinvolto nella ricerca e nello sviluppo di leghe speciali, inclusi acciai altolegati, per migliorare le prestazioni in applicazioni ad alta intensità energetica come turbine e centrali elettriche. Ad esempio, il National Energy Technology Laboratory (NETL) del Dipartimento dell'Energia degli Stati Uniti sta lavorando alla scalabilità dei componenti in superleghe di nichel per le centrali elettriche Advanced Ultrasupercritical (AUSC). L'obiettivo di questa iniziativa è aumentare l'efficienza delle centrali elettriche fino al 25% rispetto a un tipico impianto a carbone. Il progetto include la fabbricazione di componenti come i gruppi dei tubi del surriscaldatore e i rotori delle turbine in superleghe di nichel, che operano a una pressione minima di 238 bar e a una temperatura del vapore di 760 °C. Con un costo totale del progetto di 26,8 milioni di dollari, il DOE contribuisce con 20 milioni di dollari, mentre gli altri partecipanti al progetto contribuiscono con 6,8 milioni di dollari.

Sul fronte della produzione e della catena di fornitura, i dati del settore rivelano continui investimenti nell'innovazione di processo e nel rafforzamento delle capacità. Secondo la World Steel Association, circa il 7,25% dei ricavi dell'industria siderurgica viene reinvestito in ricerca e sviluppo per migliorare la qualità delle leghe e l'efficienza produttiva. Inoltre, il NIST sviluppa standard di qualità insieme ai produttori per definire l'affidabilità dei materiali, cruciali negli acciai altolegati per infrastrutture critiche e nelle applicazioni aerospaziali. Ad esempio, il NIST produce e certifica materiali di riferimento per la composizione, la durezza e la tenacità dell'acciaio, che consentono ai produttori di gestire la qualità e le prestazioni nel processo di produzione e di garantire ai consumatori che i prodotti soddisfino i loro requisiti.

Questi sono essenziali in settori come ponti, recipienti a pressione e centrali nucleari. Il NIST collabora e guida anche i comitati ASTM e ISO e condivide le sue conoscenze, ricerche ed esperienze con la comunità. Queste sono alcune delle collaborazioni tra enti governativi e operatori del settore che contribuiscono al successo dell'aumento della domanda e al mantenimento della qualità e della sostenibilità nel mercato degli acciai altolegati.

Mercato degli acciai altolegati: fattori di crescita e sfide

Fattori di crescita

- Domanda di materiali resistenti alla corrosione: l'industria chimica spesso gestisce un'ampia varietà di materiali corrosivi come acidi, alcali e solventi che possono facilmente danneggiare i normali materiali in acciaio. Gli acciai altolegati arricchiti a base di cromo, nichel e molibdeno offrono una maggiore resistenza alla corrosione e la resistenza meccanica necessarie per apparecchiature di lavorazione chimica affidabili. La produzione di acciaio inossidabile negli Stati Uniti è stata di 178.000 tonnellate a giugno 2025, con un aumento del 5% rispetto a giugno 2024. Le importazioni di minerale di cromite sono state oltre sei volte superiori rispetto a giugno 2024 e il cromo metallico è stato in media di 625 per libbra al mese, il 17% in più rispetto a giugno 2024. Le importazioni di ferrolega di cromo sono aumentate di oltre il doppio a maggio.

Il mercato è stato trainato dalla sostituzione e dalla nuova installazione di reattori, condotte e scambiatori di calore in acciaio altolegato, in quanto gli impianti chimici puntano sulla durabilità e sulla riduzione dei costi di manutenzione. La maggiore durata delle apparecchiature prodotte utilizzando queste leghe si traduce in risparmi sui costi operativi e in una maggiore conformità alla sicurezza, in particolare in aree con rigorosi requisiti industriali. - Recenti sviluppi nella tecnologia catalitica: i recenti sviluppi hanno reso i processi di produzione chimica efficaci e meno dannosi per l'ambiente. L'Advanced Manufacturing Office del Dipartimento dell'Energia si concentra sull'efficienza della produzione chimica sviluppando catalizzatori dinamici, scienza e analisi dei dati per facilitare significativi miglioramenti energetici e di produttività. La sua ricerca e sviluppo supporta nuove formulazioni di catalizzatori e la progettazione di processi per ridurre l'intensità energetica di grandi volumi di produzione chimica. La produzione negli Stati Uniti è competitiva e sostenibile grazie a questo lavoro.

Gli acciai altolegati sono essenziali nella costruzione di reattori e supporti per catalizzatori, poiché queste sostanze devono essere sottoposte ad alte temperature, pressioni e ambienti corrosivi. La durevolezza e l'affidabilità di queste leghe consentono ai produttori chimici di utilizzare sistemi catalitici all'avanguardia non solo per massimizzare la produttività, ma anche per soddisfare i più severi requisiti in materia di emissioni ambientali. Di conseguenza, gli investimenti in componenti in acciaio altolegato sono in aumento, poiché le aziende cercano di modernizzare le infrastrutture per rimanere competitive e sostenibili. - Resilienza della supply chain a livello globale: la resilienza della supply chain è anche una delle nuove tendenze causate dai recenti disastri causati dal COVID-19 e dalla necessità di produrre materiali durevoli e affidabili durante la produzione di apparecchiature. La Commissione per il Commercio Internazionale degli Stati Uniti segnala che le interruzioni del commercio globale nel 2020-2022 hanno incoraggiato la maggior parte dei produttori chimici a localizzare le proprie attività e a migliorare l'infrastruttura dei propri impianti per superare i rischi. Gli acciai altolegati vengono utilizzati per la loro robustezza, resistenza alla corrosione e durevolezza, per ridurre al minimo i tempi di fermo e i costi di manutenzione sostenuti nei processi di lavorazione chimica critici. L'applicazione di queste leghe migliora la continuità operativa, un aspetto estremamente necessario nei settori con un mercato volatile. Investire in apparecchiature in acciaio altolegato contribuirà a costruire sistemi di produzione solidi in grado di assorbire futuri shock della supply chain.

Produzione globale di acciaio grezzo

Fonte: worldsteel.org

Produzione di acciaio grezzo per regione

Regione | Novembre 2024 (Mt) | % variazione 24/23 novembre | Gen-Nov 2024 (Mt) | % variazione gen-nov 24/23 |

Africa | 1.8 | -5.0 | 20.4 | 1.3 |

Asia e Oceania | 107.4 | 2.0 | 1.251,5 | -1,8 |

UE (27) | 10.7 | 3.9 | 119,9 | 2.2 |

Europa, Altro | 3.4 | -5,5 | 39,9 | 5.2 |

Medio Oriente | 5.1 | 2.7 | 49.2 | 1.4 |

America del Nord | 8.5 | -5.2 | 97.1 | -4.1 |

Russia e altri paesi della CSI + Ucraina | 6.5 | -7,8 | 77,9 | -4.1 |

Sud America | 3.4 | -3.4 | 38,8 | 0,9 |

Un totale di 71 paesi | 146,8 | 0,8 | 1.694,6 | -1,4 |

Fonte: worldsteel.org

I 10 principali paesi produttori di acciaio

Paese | Novembre 2024 (Mt) | % variazione 24/23 novembre | Gen-Nov 2024 (Mt) | % variazione gen-nov 24/23 |

Cina | 78,4 | 2.5 | 929.2 | -2.7 |

India | 12.4 | 4.5 | 135,9 | 5.9 |

Giappone | 6.9 | -3.1 | 77.1 | -3.6 |

Stati Uniti | 6.4 | -2,8 | 72,9 | -2.2 |

Russia | 5.5 | -9.2 | 64,9 | -7.0 |

Corea del Sud | 5.2 | -3.6 | 58.3 | -4.9 |

Germania | 2.9 | 8.6 | 34,5 | 5.3 |

Turchia | 3.0 | 0,7 | 33.9 | 11.2 |

Brasile | 2.8 | 1.9 | 31.2 | 5.6 |

l'Iran | 3.1 | 0,1 | 28.0 | 0,5 |

Fonte: worldsteel.org

1. Tendenze della capacità e della domanda di acciaio globale

Secondo il Global Forum on Steel Excess Capacity, dal 2019 al 2027, si prevede che l'eccesso di capacità produttiva globale di acciaio sarà caratterizzato da un crescente divario tra domanda e produzione. Nel 2024, la capacità produttiva aveva raggiunto 2.472 milioni di tonnellate metriche (mmt) e la domanda era di 1.870 mmt, con un conseguente eccesso di 602 mmt. Inoltre, si prevede che la capacità produttiva aumenterà a 2.637 mmt entro la fine del 2027, rispetto alla domanda prevista di 1.916 mmt, con un conseguente divario di 721 mmt. Ciò significa che si è verificata una tendenza all'eccesso di offerta nel mercato mondiale dell'acciaio, nonostante una leggera ripresa della domanda.

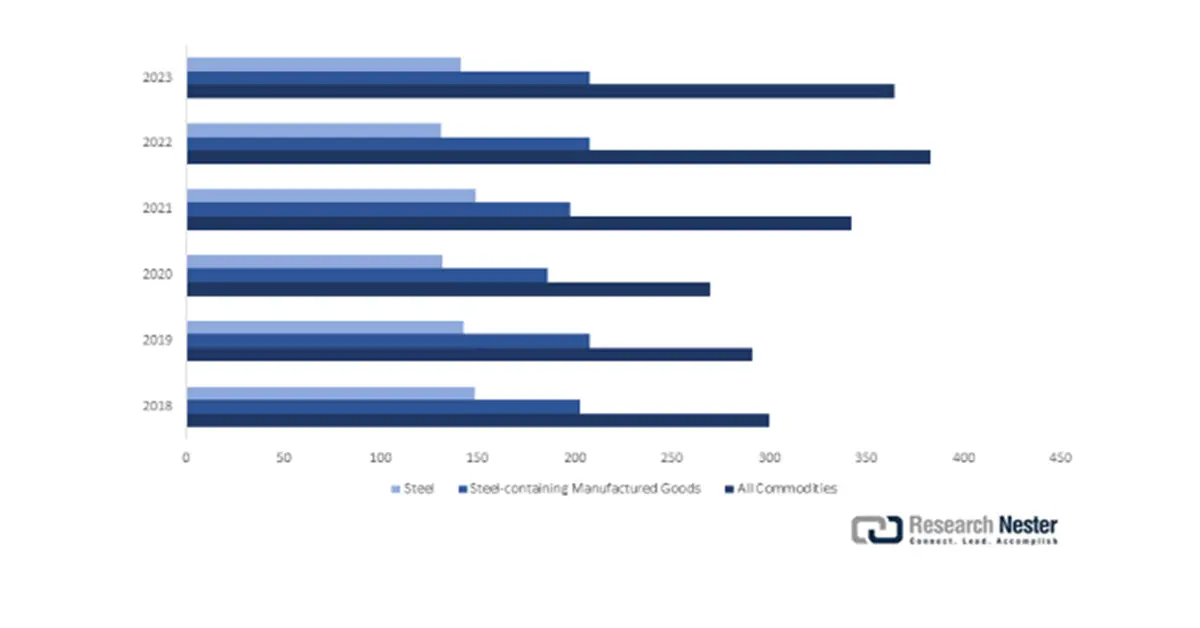

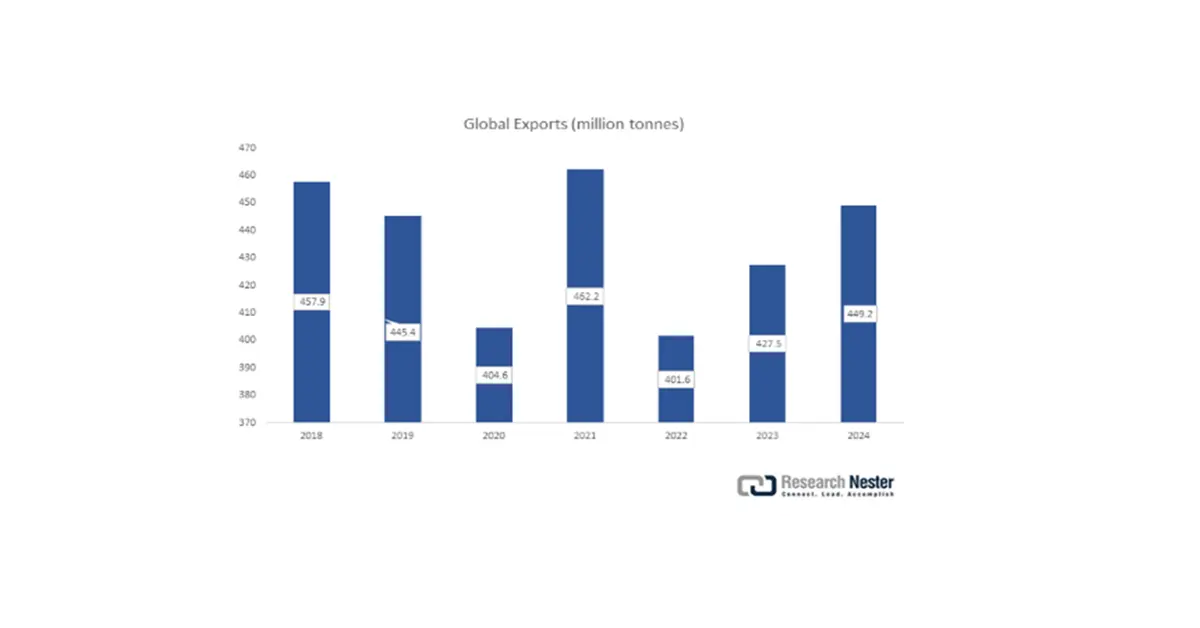

- Tendenze commerciali e di importazione/esportazione

Volume del commercio globale, dal 2018 al 2023

Fonte: worldsteel.org

Commercio globale di prodotti in acciaio, dal 2018 al 2024

Fonte: worldsteel.org

Esportazioni globali di acciaio per prodotto, dal 2020 al 2024

Prodotto | 2020 | 2021 | 2022 | 2023 | 2024 |

Lingotti e materiale semilavorato | 55.7 | 61.1 | 44.6 | 53.1 | 54.6 |

Materiale per binari ferroviari | 2.6 | 2.8 | 2.6 | 3.1 | 3.2 |

Angoli, forme e sezioni | 19.6 | 20.3 | 19.0 | 20.3 | 21.7 |

Barre di rinforzo per calcestruzzo | 19.2 | 22.0 | 15.4 | 15.5 | 17.7 |

Barre e vergelle laminate a caldo | 12.8 | 15.3 | 12.7 | 12.3 | 12.0 |

Vergella | 25.2 | 29.0 | 25.5 | 22.8 | 23.8 |

Filo trafilato | 8.7 | 9.6 | 8.6 | 9.9 | 8.9 |

Altre barre e aste | 4.5 | 6.1 | 7.4 | 8.4 | 7.7 |

Nastro laminato a caldo | 2.8 | 3.4 | 3.0 | 3.1 | 3.2 |

Nastro laminato a freddo | 3.7 | 4.8 | 4.1 | 4.0 | 3.9 |

Lamiere e bobine laminate a caldo | 74,6 | 79.3 | 68.0 | 76.0 | 82.0 |

Piatti | 29.4 | 30.9 | 32.2 | 34.6 | 35,5 |

Lamiere e bobine laminate a freddo | 19.0 | 36.7 | 30.8 | 30.1 | 31.9 |

Lamiera e striscia elettrica | 3.9 | 5.1 | 5.2 | 4.5 | 4.6 |

Prodotti di latta | 7.0 | 6.8 | 6.9 | 5.9 | 6.9 |

Lamiera zincata | 37.0 | 45.3 | 38.4 | 41.0 | 43.2 |

Altri fogli rivestiti | 18.1 | 20.2 | 16.5 | 18.3 | 21.2 |

Tubi e raccordi in acciaio | 32.3 | 34.3 | 34.2 | 36.5 | 37.2 |

Ruote (forgiate e laminate) e assi | 0,7 | 0,9 | 0,8 | 1.0 | 1.3 |

Getti | 1.1 | 1.4 | 1.5 | 1.4 | 1.4 |

Forgiature | 0,9 | 1.0 | 1.1 | 1.1 | 0,9 |

Totale | 378,8 | 436.3 | 378,4 | 402.9 | 422.7 |

Produzione di acciaio in Giappone, luglio 2025

|

| Luglio 2025 |

| Giugno 2025 | Anno fino ad oggi (CY) | Anno fino ad oggi (FY) | ||

Volume | Luglio 2025/ | Luglio 2025/2024 |

|

|

| |||

Gennaio 2025? | Aprile 2025? | |||||||

Volume | 2025/2024 | Volume | Anno fiscale 2025/2024 | |||||

Produzione di ghisa | 5.064,4 | 106.4 | 98,5 | 4.759,0 | 34.339,6 | 95,9 | 19.519,8 | 95,7 |

Produzione di acciaio grezzo | 6.917,9 | 103.1 | 97,5 | 6.709,8 | 47.462,0 | 95,3 | 27.065,6 | 95,5 |

(convertitore LD) | 5.199,7 | 107.8 | 99,5 | 4.823,2 | 35.031,1 | 96.1 | 19.925,7 | 96.0 |

(Forno ad arco elettrico) | 1.718,2 | 91.1 | 91,8 | 1.886,6 | 12.431,0 | 93.1 | 7.139,9 | 94.0 |

(Lingotto di acciaio ordinario) | 5.303,7 | 103.0 | 97.0 | 5.151,1 | 36.696,3 | 94,9 | 20.833,8 | 94,6 |

(Lingotto di acciaio speciale) | 1.598,2 | 103.8 | 99.1 | 1.539,9 | 10.642,7 | 96,9 | 6.160,2 | 98,6 |

(Per i casting) | 16.0 | 85.1 | 81.0 | 18.8 | 123.1 | 91.6 | 71,5 | 93.7 |

(Totale: Acciaio ordinario) | 5.312,2 | 102.9 | 97.0 | 5.161,5 | 36.760,8 | 94,9 | 20.872,3 | 94,6 |

(Totale: acciaio speciale) | 1.605,7 | 103.7 | 99.0 | 1.548,3 | 10.701,3 | 96,9 | 6.193,2 | 98,6 |

Totale prodotti in acciaio laminato a caldo | 6.131,6 | 103.9 | 95,9 | 5.901,0 | 42.248,6 | 95,9 | 24.088,8 | 96,6 |

Fonte: Federazione giapponese del ferro e dell'acciaio

Sfide

- Infrastrutture carenti nelle aree in via di sviluppo: le infrastrutture rappresentano anche un importante ostacolo alla fornitura efficiente di prodotti in acciaio altolegato nella maggior parte delle aree in via di sviluppo. Secondo il rapporto Logistics Performance Index della Banca Mondiale, reti di trasporto e sistemi logistici inadeguati contribuiscono fino al 30% ai tempi e ai costi di consegna. Ad esempio, nei paesi in via di sviluppo, circa un miliardo di persone vive a più di 2 km di distanza senza una strada percorribile in tutte le condizioni atmosferiche, il che rende difficile l'accesso ed è direttamente correlato alla povertà. Questi costi, insieme ai problemi legati alla crescente domanda di trasporto e alle problematiche ambientali, possono essere risolti attraverso infrastrutture di trasporto migliori.

A causa di queste inefficienze, i produttori sono limitati nel raggiungere la loro capacità nei progetti programmati e interrompono le catene di approvvigionamento, in particolare negli impianti chimici che richiedono materiali consegnati just-in-time. Inoltre, alcuni paesi hanno una scarsa capacità portuale e attrezzature di movimentazione obsolete, che causano ritardi e quindi mettono a rischio i prodotti sensibili realizzati in acciaio altolegato. I costi associati a questo deficit infrastrutturale non solo sono gonfiati, ma impediscono anche la penetrazione del mercato da parte dei fornitori che cercano di crescere nelle nuove economie in cui l'industria chimica si sta sviluppando. - Consumo energetico e costi della sostenibilità: la produzione di acciaio altolegato è un processo ad alto consumo energetico e i produttori sono molto sensibili all'aumento dei costi dell'energia e delle politiche di regolamentazione del carbonio. L'introduzione del prezzo del carbonio ha aumentato i costi di produzione di circa il 10% dal 2022, da quando l'Unione Europea ha introdotto la sua politica climatica, il sistema di scambio di quote di emissione (ETS). Queste spese aggiuntive spingono i produttori a investire massicciamente in tecnologie più pulite per raggiungere gli obiettivi di emissione e rimanere a galla.

Secondo il Rocky Mountain Institute, si prevede che il costo della transizione verso tecnologie di produzione di acciaio a basse emissioni di carbonio (ad esempio, riduzione diretta del ferro a base di idrogeno, cattura del carbonio) aumenterà di circa il 10%, con un conseguente premio ecologico compreso tra 100 e 200 dollari a tonnellata. Questo premio incide sulla competitività dei prezzi nel segmento degli acciai altolegati, dove il costo delle materie prime e delle leghe è già piuttosto elevato. Queste leggi costringono l'industria degli acciai altolegati a prestare la stessa attenzione alla sostenibilità e a controllare i costi delle proprie operazioni.

Dimensioni e previsioni del mercato degli acciai altolegati:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,7% |

|

Dimensione del mercato dell'anno base (2025) |

124,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

175,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli acciai altolegati:

Analisi del segmento di tipo di prodotto

Entro il 2035, si prevede che il segmento dell'acciaio inossidabile nel mercato degli acciai altolegati crescerà con la quota di fatturato più elevata, pari al 60,4%, negli anni di previsione dal 2026 al 2035, attribuita alla sua resistenza alla corrosione, durevolezza e adattabilità nei diversi settori industriali. L'Agenzia europea per le sostanze chimiche (ECHA) osserva che la maggiore attenzione normativa alla sicurezza e all'igiene degli impianti chimici ha aumentato la domanda di tubazioni e apparecchiature in acciaio inossidabile. Anche l'US Geological Survey ha indicato che esiste una fornitura costante di nichel e cromo nel mondo, necessari per la produzione di acciaio inossidabile, e che ciò guiderà la crescita del mercato in futuro. La prevalenza dell'acciaio inossidabile nei settori automobilistico, chimico e dell'elettronica di consumo costituisce il fondamento della sua leadership di mercato, grazie al suo contributo fondamentale al raggiungimento di elevati livelli ambientali e prestazionali.

L'acciaio inossidabile austenitico è l'acciaio inossidabile più adatto per le apparecchiature di lavorazione chimica e i componenti automobilistici grazie alla sua elevata duttilità, all'eccellente resistenza alla corrosione e alla resistenza superiore. Secondo l'US Geological Survey, oltre il 65% del nichel utilizzato nel mondo occidentale viene impiegato nella produzione di acciaio inossidabile austenitico, comunemente utilizzato in molti settori industriali per la sua eccellente resistenza alla corrosione. Inoltre, l'acciaio inossidabile ferritico è più economico e resistente alla criccatura da corrosione sotto sforzo, comune nei gas di scarico delle automobili e negli elettrodomestici da cucina. Secondo l'Agenzia europea per le sostanze chimiche (ECHA), i dossier di registrazione di una serie di sostanze coinvolte nella produzione di acciaio inossidabile, ad esempio ferrocromo e ferrosilicio, mostrano che questi composti sono incorporati nella produzione di acciaio inossidabile, compresi i tipi ferritici. Questi materiali vengono utilizzati per produrre acciaio inossidabile durevole e riciclabile.

Analisi del segmento di forma del prodotto

Si prevede che i segmenti dei prodotti piani nel mercato degli acciai altolegati cresceranno con una quota di fatturato del 58,2% durante gli anni di previsione, grazie alla loro ampia gamma di applicazioni in pannelli per autoveicoli, macchinari industriali e contenitori per prodotti chimici. Il Dipartimento dell'Energia degli Stati Uniti sottolinea che il risparmio di carburante può essere migliorato dal 6% all'8% semplicemente riducendo il 10% del peso del veicolo. Acciaio ad alta resistenza, alluminio o fibra di carbonio, i tipi più avanzati di materiali leggeri, possono ridurre il peso dei componenti fino al 75%. Se utilizzati su un quarto della flotta di veicoli statunitense entro il 2030, potrebbero far risparmiare oltre 5 miliardi di galloni di carburante all'anno. I prodotti piani (lamiere e piastre) presentano un migliore rapporto resistenza/peso che consente ai produttori di migliorare le prestazioni e la sostenibilità.

Lamiere e coils costituiscono i sottosegmenti dominanti dei prodotti piani e promuovono una crescita sostanziale del fatturato grazie alle ampie applicazioni nei settori automobilistico, edile e chimico. Le lamiere sono particolarmente apprezzate nei pannelli delle carrozzerie delle automobili e nelle apparecchiature per la lavorazione chimica, dove l'aspetto e la resistenza alla corrosione sono fattori cruciali. Poiché il Dipartimento dell'Energia degli Stati Uniti sta evidenziando la crescente necessità di lamiere leggere per migliorare l'efficienza dei consumi delle auto, si prevede che anche il consumo futuro di lamiere piane aumenterà costantemente. Nel frattempo, i coils offrono flessibilità di produzione e costi contenuti e vengono utilizzati per produrre elettronica di consumo e macchinari industriali in grandi quantità. I coils sono ad alta resistenza, di qualità uniforme e ampiamente utilizzati nella produzione di componenti per autoveicoli ed elettrodomestici, poiché presentano tolleranze rigide e una finitura superficiale superiore. Inoltre, l'ampio utilizzo di coils di acciaio nei dispositivi edili, di trasporto e energetici rafforza l'importanza di questi materiali nella rete di fornitura industriale in tutto il mondo.

Analisi del segmento applicativo

Si prevede che il segmento automobilistico crescerà in modo significativo entro il 2035, con una quota di mercato degli acciai altolegati del 53,8%, grazie alla crescente richiesta di resistenza alla corrosione, leggerezza e durabilità nei materiali. I requisiti normativi nei mercati automobilistici di tutto il mondo stanno spingendo le case automobilistiche a ridurre le emissioni dei loro veicoli e a migliorare l'efficienza dei consumi, anche utilizzando più componenti in acciaio altolegato come componenti del motore, sistemi di scarico e pannelli della carrozzeria. L'Agenzia Internazionale per l'Energia afferma che le innovazioni apportate agli acciai altolegati stanno contribuendo agli sforzi di alleggerimento dei veicoli, contribuendo a soddisfare i più severi requisiti sulle emissioni senza compromettere la sicurezza. L'automobile è il settore di utilizzo più ampio, poiché questa tendenza sta accelerando l'adozione di veicoli con motore a combustione interna, sia elettrici che non elettrici.

La nostra analisi approfondita del mercato degli acciai altolegati comprende i seguenti segmenti:

Segmento | Sottosegmento |

Forma del prodotto |

|

Tipo di prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli acciai altolegati - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano degli acciai altolegati crescerà costantemente, con una quota di fatturato del 27,3% negli anni previsti, grazie alla domanda in costante aumento nei settori della produzione chimica, dell'energia e dell'industria avanzata. Gli enti regolatori, in particolare l'Agenzia per la Protezione Ambientale (EPA), si sono impegnati ad aumentare i requisiti per i materiali resistenti alla corrosione e all'usura, il che ha fatto aumentare la domanda di acciai altolegati utilizzati nella lavorazione di prodotti chimici e nella produzione di apparecchiature. Questa tendenza è sostenuta da ingenti investimenti governativi, come quelli del Dipartimento dell'Energia, che nel 2022 ha annunciato l'investimento di 2,6 miliardi di dollari in progetti dimostrativi di cattura del carbonio e di infrastrutture per il trasporto di CO₂.

Inoltre, gli standard di sicurezza dell'Occupational Safety and Health Administration (OSHA), nella loro interpretazione della norma 29 CFR 1910.184, hanno sancito l'uso di imbracature a catena in acciaio legato solo nelle operazioni di sollevamento aereo. Ciò evidenzia l'importanza dell'acciaio legato di alta qualità nella fornitura di attrezzature di sollevamento sicure sul posto di lavoro. Questi obblighi normativi e finanziari, uniti ai miglioramenti tecnologici nella produzione, supportano le solide prospettive di domanda nella regione.

Si prevede che il mercato degli acciai altolegati negli Stati Uniti guiderà la regione nordamericana con la quota di fatturato più elevata negli anni previsti, grazie allo sviluppo dell'industria chimica e alle severe normative. Le iniziative federali volte a promuovere le tecnologie verdi hanno aumentato l'uso di leghe ad alte prestazioni negli impianti chimici. Ad esempio, le attuali normative del Toxic Substances Control Act (TSCA) dell'Agenzia per la Protezione Ambientale (EPA) degli Stati Uniti hanno obbligato i produttori a utilizzare materiali resistenti alla corrosione per soddisfare i requisiti di sicurezza. Inoltre, gli investimenti del Dipartimento dell'Energia nella produzione di energia pulita hanno promosso la modernizzazione degli impianti di produzione dell'acciaio per aumentare la progettazione di nuove miscele di leghe che migliorino la durabilità e l'efficienza. Per garantire lo sviluppo tecnologico statunitense negli acciai altolegati, il National Institute of Standards and Technology (NIST) contribuisce ulteriormente alla ricerca su altri materiali avanzati, rendendo gli acciai altolegati interessanti per i settori che considerano la sostenibilità e la rivoluzione tecnologica.

È probabile che il mercato canadese degli acciai altolegati registri un trend positivo dal 2026 al 2035, principalmente grazie alle politiche governative in materia di tecnologie pulite ed efficienza delle risorse. Nel 2023, il governo canadese ha annunciato che il suo Fondo Strategico per l'Innovazione stanzierà 1,2 miliardi di dollari canadesi a sostegno della produzione avanzata, compresi progetti di innovazione nel settore dell'acciaio che migliorano la qualità delle leghe e dei processi produttivi. Inoltre, il Ministero dell'Ambiente e dei Cambiamenti Climatici del Canada ha stabilito limiti più severi alla riduzione delle emissioni nell'ambiente, fornendo incentivi all'adozione di leghe più durevoli e resistenti alla corrosione nell'industria chimica ed energetica.

In Canada, una solida partnership di ricerca e sviluppo tra istituzioni accademiche e industria rappresenta un ulteriore vantaggio a supporto dello sviluppo della scienza dei materiali per climi freddi e ambienti corrosivi. Gli standard per l'acciaio industriale vengono aggiornati regolarmente dalla Canadian Standards Association (CSA), che garantisce l'affidabilità e la sicurezza dei prodotti in tutti i settori industriali. Queste iniziative, insieme, genereranno una domanda di prodotti in acciaio altolegato, studiati appositamente per soddisfare le specifiche esigenze industriali del Canada.

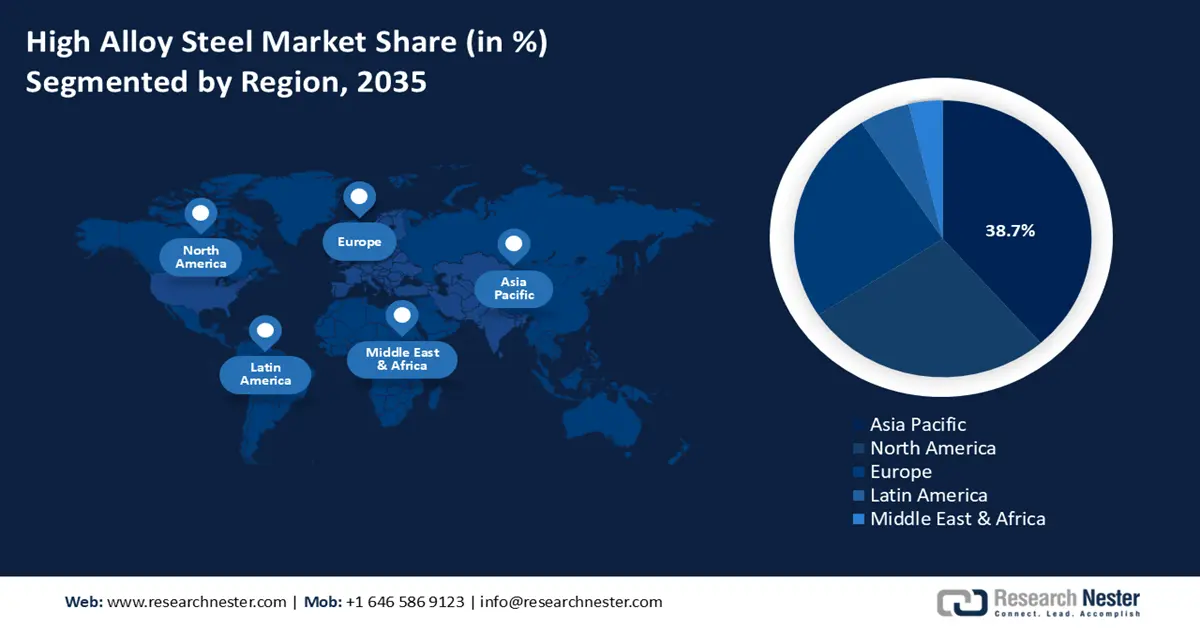

Approfondimenti sul mercato Asia-Pacifico

Si prevede che l'Asia-Pacifico dominerà il mercato globale degli acciai altolegati, con la quota di fatturato più elevata del 38,7% negli anni previsti, grazie alla crescente industrializzazione, alla crescente produzione chimica e alla crescente domanda di materiali avanzati in molti settori. Secondo l'Agenzia Internazionale per l'Energia (IEA), entro il 2030 il consumo energetico delle industrie della regione aumenterà di oltre il 40%, il che implica che le industrie ad alta intensità energetica nella regione sono in crescita e richiederanno l'utilizzo di prodotti in acciaio resistenti alla corrosione e durevoli. Inoltre, i governi stanno incoraggiando significativamente programmi di sostenibilità e tecnologie di produzione più pulite, aumentando gli investimenti in soluzioni in acciaio altolegato per migliorare l'efficienza dei processi e ridurre l'impatto ambientale.

Inoltre, il boom dell'industria elettronica e dei semiconduttori nella regione sta stimolando la domanda di acciai legati, poiché questi settori richiedono materiali ad alte prestazioni con rigorosi requisiti di qualità e sicurezza. Le leggi ambientali e di sicurezza vengono intensificate dalle agenzie di regolamentazione, e questo stimola i produttori a utilizzare leghe resistenti alla corrosione che soddisfano gli attuali standard di sicurezza industriale. Anche la crescita delle infrastrutture e degli impianti chimici nella zona contribuisce a mantenere un livello elevato della domanda. Tutti questi elementi rendono la regione Asia-Pacifico il mercato degli acciai altolegati in più rapida crescita al mondo, con un CAGR previsto di oltre il 5% nel prossimo 2035.

Si prevede che il mercato cinese degli acciai altolegati dominerà l'area Asia-Pacifico, trainato da un'ampia base di produzione chimica e dal forte impegno del governo per lo sviluppo sostenibile delle sue industrie. Il 14° piano quinquennale della Cina si concentra sullo sviluppo di materiali di alta qualità, come gli acciai altolegati, per facilitare la lavorazione chimica ad alta tecnologia e lo sviluppo delle infrastrutture. Le restrittive normative ambientali del Ministero dell'Ecologia e dell'Ambiente incidono sull'adozione di leghe resistenti alla corrosione da parte delle aziende per ridurre le emissioni e migliorare l'efficienza degli impianti. Inoltre, negli ultimi anni, ChemChina e la Federazione Cinese dell'Industria Petrolifera e Chimica hanno investito in modo significativo in ricerca e sviluppo, il che ha permesso loro di innovare le formulazioni e le tecnologie degli acciai legati per produrre prodotti più puliti. Inoltre, l'aumento delle esportazioni di prodotti in acciaio altolegato verso il Sud-est asiatico e l'Europa aumenta la penetrazione del mercato cinese. Questi fattori posizionano la Cina come leader nel mercato APAC, sostenuta da ingenti sussidi governativi e da una catena di fornitura integrata a monte e a valle.

Si prevede che il mercato degli acciai altolegati in India crescerà con il CAGR più rapido negli anni di previsione dal 2026 al 2035, trainato principalmente dal forte sviluppo del segmento chimico e dai crescenti investimenti governativi volti alla modernizzazione della produzione di acciaio e alla promozione di tecnologie sostenibili. Il Ministero dei Prodotti Chimici e dei Fertilizzanti ha dichiarato che il numero di risorse finanziarie destinate ai processi chimici ecologici, come l'utilizzo di acciai altolegati, è aumentato costantemente nel 2023.

I programmi del Dipartimento di Scienza e Tecnologia stanno accelerando l'uso di materiali high-tech nella produzione chimica e il FICCI segnala un boom nel numero di aziende nazionali che adottano leghe resistenti alla corrosione per soddisfare i crescenti standard ambientali. Lo sviluppo infrastrutturale e i miglioramenti tecnologici sono supportati dalla campagna "Make in India" e dall'aumento degli investimenti diretti esteri (IDE) nell'industria siderurgica indiana. Inoltre, grazie all'attenzione del governo verso le energie rinnovabili e i programmi di riduzione delle emissioni, si è registrato un aumento della domanda di leghe di acciaio a lunga durata e rispettose dell'ambiente. Queste dinamiche collocano l'India nella categoria dei mercati in rapida crescita, con un buon quadro politico e capacità industriali in crescita.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo degli acciai altolegati registrerà una crescita solida negli anni previsti, grazie alla robusta domanda nell'industria chimica, automobilistica, aerospaziale e dei macchinari pesanti. L'agenda della sostenibilità, i concetti di economia circolare e la tutela dell'ambiente nella regione stanno guidando l'adozione di acciai legati resistenti alla corrosione e durevoli, in grado di migliorare l'efficienza energetica e ridurre al minimo i costi operativi. Secondo il rapporto Cefic (2024), l'industria chimica europea è ben consolidata, con una bilancia commerciale positiva e un utilizzo continuo delle capacità.

Nonostante la concorrenza globale, l'Europa continua a investire in sostenibilità e innovazione, in linea con il Green Deal europeo. L'obiettivo di questi sforzi è migliorare la posizione dell'Europa nel mercato chimico mondiale e creare posti di lavoro di alta qualità in futuro. L'Agenzia europea per le sostanze chimiche (ECHA) ha imposto rigide normative sul REACH, obbligando tutti i produttori a rispettare le normative di sicurezza e ambientali, e ha stimolato nuovi approcci creativi alle composizioni delle leghe e alla produzione ecocompatibile.

In qualità di maggiore produttore di acciaio in Europa, la Germania sta investendo ingenti somme in ricerca e sviluppo per realizzare acciai altolegati tecnologicamente avanzati, in grado di soddisfare le esigenze dinamiche di altri settori come quello automobilistico e aerospaziale. Nel frattempo, il governo del Regno Unito sta intraprendendo ambiziosi programmi di produzione ecologica volti a decarbonizzare la produzione di acciaio e a promuovere processi industriali sostenibili. Inoltre, l'elevata domanda di leghe che garantiscano longevità e conformità ambientale in un'ampia gamma di applicazioni industriali contribuisce ulteriormente a stimolare il mercato.

Principali attori del mercato dell'acciaio altolegato:

Il mercato degli acciai altolegati è dominato da multinazionali in Europa e Asia, e le aziende asiatiche, essenzialmente giapponesi e sudcoreane, ricercano l'innovazione sviluppando processi di lavorazione e automazione di livello superiore. Gli operatori europei si concentrano su sostenibilità, prodotti speciali e integrazioni strategiche per rimanere all'avanguardia di fronte alle crescenti pressioni globali e ambientali. Mentre le aziende statunitensi guidano la domanda interna e lo sviluppo tecnologico, le aziende indiane e australiane stanno capitalizzando sulla catena di fornitura verticale e sui nuovi mercati interni. Le potenziali direzioni strategiche includono l'espansione della capacità produttiva, la produzione conforme ai criteri ESG, la creazione di applicazioni basate su materiali ad altissima resistenza e la digitalizzazione, con l'emergere di nuove esigenze nei settori automobilistico, delle infrastrutture e dell'energia.

I principali produttori mondiali di acciaio altamente legato

Nome dell'azienda | Quota di mercato stimata (%) | Paese di origine |

ArcelorMittal | 11,8% | Lussemburgo/Europa |

POSCO | 6,9% | Corea del Sud |

Thyssenkrupp AG | 5,9% | Germania/Europa |

Gruppo Tata Steel | 5,6% | India |

United States Steel Corporation | 5,1% | U.S.A. |

Cleveland-Cliffs Inc. | xx% | U.S.A. |

Hyundai Steel Co. Ltd. | xx% | Corea del Sud |

Voestalpine AG | xx% | Austria/Europa |

SSAB AB | xx% | Svezia/Europa |

OM Holdings Ltd. | xx% | Australia |

E Steel Sdn. Bhd. | xx% | Malaysia |

JFE Holdings Inc. | xx% | Giappone |

Nippon Steel Corporation | xx% | Giappone |

Kobe Steel, Ltd. | xx% | Giappone |

Daido Steel Co., Ltd. | xx% | Giappone |

Sviluppi recenti

- Nel gennaio 2025, Tata Steel diventa il primo produttore di acciaio in India a dimostrare operazioni end-to-end nella produzione di tubi in acciaio appositamente progettati per il trasporto di idrogeno al 100%. I tubi API X65 ERW prodotti dall'azienda con sede a Khopoli, utilizzando l'acciaio prodotto nel suo stabilimento di Kalinganagar, hanno superato i test di qualificazione per l'idrogeno di RINA-CSM SpA, Italia. Questa innovazione integra la Missione Nazionale per l'Idrogeno in India e consente il trasporto di idrogeno puro per via aerea in modo sicuro ed efficiente (100 bar). Questi tubi sono stati sviluppati interamente internamente, il che rappresenta una pietra miliare nella transizione energetica pulita indiana e nell'utilizzo di infrastrutture per l'idrogeno in tutto il mondo.

- Nel gennaio 2025, Alleima ha reintrodotto le barre in acciaio ad alta resistenza e resistenti alla corrosione, Alleima HighN50, destinate alle esigenze dell'industria chimica e ad alta energia. Questi prodotti sono adatti ad applicazioni con requisiti elevati, come le attrezzature marittime e le infrastrutture per l'idrogeno. L'influenza di Alleima nel settore delle alte prestazioni è dimostrata dalla nuova gamma, che presenta un maggiore sviluppo meccanico e un ciclo di vita più lungo. Questo rilancio ha riguardato anche la maggiore diffusione di energie rinnovabili e processi chimici, riflettendo anche la crescente diffusione sul mercato di soluzioni in acciaio durevoli e sostenibili in Europa e Asia nel primo trimestre del 2025.

- Report ID: 8157

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.