Prospettive di mercato dei supporti per aeromobili:

Il mercato dei supporti per aeromobili è stato stimato in 1,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 3,2 miliardi di dollari entro la fine del 2035, con un CAGR del 7,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei supporti per aeromobili è stimato in 1,6 miliardi di dollari.

La domanda globale per il mercato dei supporti aeronautici continua a essere strettamente allineata al ritmo di produzione delle cellule, delle consegne dei motori e degli appalti per la difesa, principalmente negli Stati Uniti, in Europa e in Asia. Secondo i dati della Federal Aviation Administration statunitense, per il periodo 2025-2045, si prevede che la flotta di vettori passeggeri di linea statunitensi aumenterà da 4.829 a 6.854 unità entro il 2045, con un impatto materiale diretto sulla domanda di supporti aeronautici. Ogni nuovo aeromobile che entra nella flotta richiede supporti motore, supporti antivibranti, supporti per sistemi avionici e supporti per la cellula per l'integrazione di sistema. Con l'espansione della flotta, aumenta anche il tasso di produzione OEM, con conseguente aumento del consumo di hardware di montaggio in tutte le categorie strutturali e di sottosistemi. La crescita prevista aumenta anche la domanda di sostituzione durante il ciclo di vita all'interno delle operazioni di manutenzione, riparazione e revisione (MRO), poiché i supporti sono componenti sensibili alla fatica che richiedono ispezioni e rinnovi periodici.

Questa crescita è accompagnata dall'aumento della spesa per la difesa; ad esempio, il bilancio del Dipartimento della Difesa degli Stati Uniti per l'anno fiscale 2024 ha stanziato investimenti significativi nel sistema aereo e nei relativi appalti, a dimostrazione dell'investimento sostenuto in piattaforme che richiedono soluzioni di montaggio avanzate. Il mercato dei supporti aeronautici è ulteriormente trainato dall'urgente necessità di tecnologie avanzate di smorzamento delle vibrazioni e isolamento per proteggere l'avionica sempre più sensibile e garantire l'integrità strutturale, con i progressi nei materiali che svolgono un ruolo chiave nel soddisfare i requisiti di robustezza in termini di prestazioni e peso. I supporti aeronautici sono classificati come componenti aeronautici all'interno delle categorie del commercio internazionale. Secondo i dati OEC da agosto 2024 a luglio 2025, gli Stati Uniti sono il principale esportatore di componenti aeronautici a livello globale e il valore delle esportazioni ha raggiunto i 138 miliardi di dollari. L'esportazione di componenti aeronautici include assemblaggi che rientrano nello stesso ecosistema della catena di fornitura dei supporti aeronautici. Inoltre, gli elevati volumi di esportazione indicano una solida base manifatturiera aerospaziale nazionale, una domanda di componenti aeronautici e una solida catena di fornitura, inclusi i supporti.

Chiave Supporti per aeromobili Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

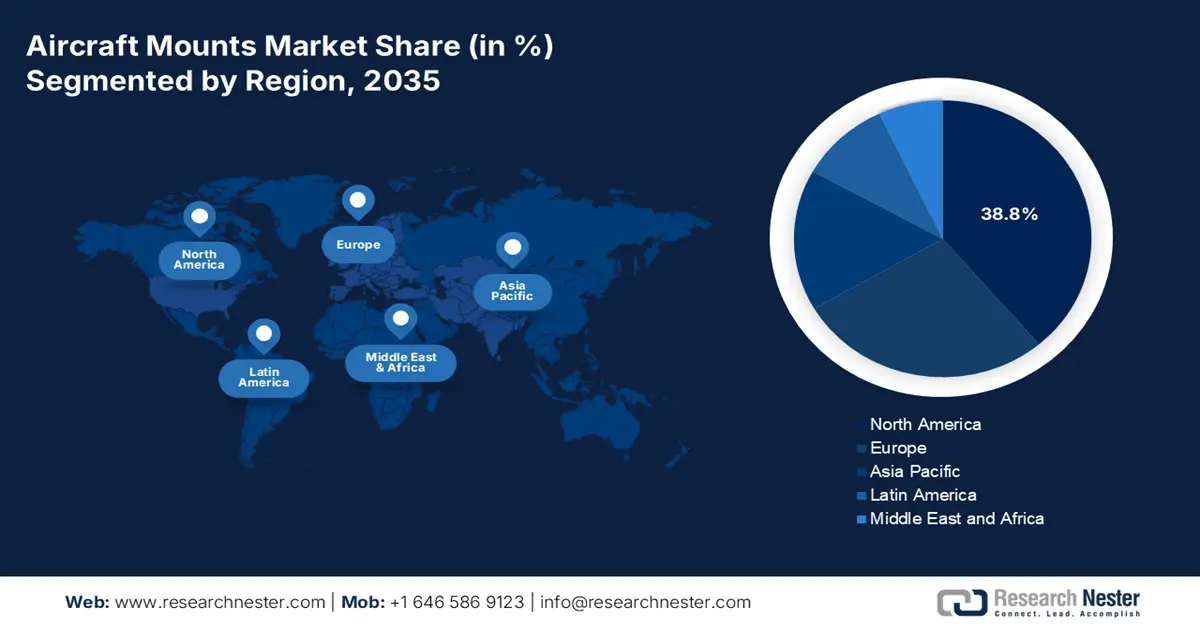

- Nel periodo 2026-2035, il Nord America dovrebbe raggiungere una quota del 38,8% del mercato dei supporti per aeromobili entro il 2035, sostenuta dall'espansione dei programmi di difesa e da un ecosistema MRO maturo.

- Entro il 2035 si prevede che la regione Asia-Pacifico accelererà a un CAGR del 6,2%, rafforzato dall'aumento dei viaggi aerei commerciali e dalla modernizzazione militare su larga scala.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il segmento OEM nel mercato dei supporti per aeromobili raggiungerà una quota del 58,6%, trainato dall'aumento della produzione di aerei commerciali e militari di nuova generazione.

- Si prevede che entro il 2035 l'aviazione commerciale dominerà il segmento dei tipi di aeromobili, sostenuta dall'aumento dei volumi globali di passeggeri e dal rinnovamento accelerato della flotta con modelli di nuova generazione.

Principali tendenze di crescita:

- Modernizzazione militare e aumento dei bilanci della difesa

- Flotta obsoleta e domanda sostenuta di MRO

Sfide principali:

- Elevati investimenti in ricerca e sviluppo e capitale

- Dinamiche complesse della catena di fornitura globale

Attori principali: Lord Corporation (Stati Uniti), Parker Hannifin Corp (Stati Uniti), Hutchinson SA (Francia), Trelleborg AB (Svezia), Eaton Corporation (Stati Uniti), Vibratech TVC (Stati Uniti), ITT Inc. (Stati Uniti), Meggitt PLC (Regno Unito), Safran SA (Francia), GMT Rubber-Metal-Technic Ltd. (Germania), Meister AG (Svizzera), Sumitomo Riko (Giappone), Korean Air Aerospace Division (Corea del Sud), Hindustan Aeronautics Ltd (HAL) (India), Héroux-Devtek Inc. (Canada), BASF (Engineered Materials) (Germania), Cadence Aerospace (Stati Uniti), Shock Tech, Inc. (Stati Uniti), Avionics Services Company (Australia), Composites Technology Research Malaysia (CTRM) (Malesia).

Globale Supporti per aeromobili Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,5 miliardi di USD

- Dimensioni del mercato nel 2026: 1,6 miliardi di USD

- Dimensioni previste del mercato: 3,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Francia, Germania, Regno Unito

- Paesi emergenti: India, Corea del Sud, Giappone, Brasile, Emirati Arabi Uniti

Last updated on : 4 December, 2025

Mercato dei supporti per aeromobili: fattori di crescita e sfide

Fattori di crescita

Modernizzazione militare e aumento dei budget per la difesa: la modernizzazione globale degli aerei militari è un fattore chiave per i sistemi di supporto avanzati. Il rapporto del Dipartimento della Guerra degli Stati Uniti del marzo 2023, che prevede una richiesta di bilancio di 842 miliardi di dollari, con un aumento di 26 miliardi di dollari nel 2023 e di 200 miliardi di dollari nel 2022, segnala l'aumento degli investimenti nei programmi di aviazione militare. I componenti essenziali dei sistemi di supporto per aeromobili sono utilizzati in aerei da combattimento e da trasporto, elicotteri, ISR e sistemi senza pilota. Un aumento del budget per la difesa, principalmente in appalti, RDT&E e supporto, aumenta direttamente la domanda di questi sistemi di supporto. La tendenza richiede sistemi di supporto in grado di gestire elevati rapporti spinta-peso e di offrire la gestione della firma. I fornitori devono allinearsi con gli appaltatori della difesa e investire in ricerca e sviluppo per materiali che soddisfino queste specifiche prestazionali spesso classificate per acquisire flussi di entrate a lungo termine legati ai programmi.

- Flotta obsoleta e domanda sostenuta di MRO: la durata operativa dell'aeromobile garantisce un mercato post-vendita stabile per la sostituzione e la manutenzione dei supporti. Una flotta globale obsoleta, che include molti aeromobili con più di anni di età, è sottoposta a un ciclo di manutenzione continuo in cui vengono sostituiti i supporti antiurto e antivibranti usurati. Ciò crea un flusso di entrate ricorrenti e prevedibili, distinto dalla ciclicità della produzione di nuovi aeromobili. Inoltre, le aziende possono trarre vantaggio da questo sviluppo sviluppando solide relazioni di rete MRO e offrendo ricambi certificati a costi contenuti con una maggiore durata. Questo segmento del mercato post-vendita è principalmente resiliente alle crisi economiche che possono ritardare gli ordini di nuovi aeromobili. Ad esempio, le previsioni della FAA per il 2023 indicano che una parte significativa della flotta attiva richiederà una manutenzione continua per decenni, garantendo una domanda a lungo termine di supporti sostitutivi.

- Espansione delle flotte di compagnie aeree commerciali: la crescita della flotta commerciale rimane un fattore fondamentale per la domanda di supporti per aeromobili. I dati del Dipartimento dei Trasporti degli Stati Uniti di marzo 2023 indicavano che gli imbarchi di passeggeri delle compagnie aeree statunitensi sono in aumento e, nel 2022, erano pari a 853 milioni. Questo crescente numero di passeggeri aumenta l'utilizzo degli aeromobili e accelera i cicli di sostituzione della flotta. L'aumento delle consegne di nuovi aeromobili richiede supporti installati in fabbrica per motori, sistemi di atterraggio e avionica. Un elevato utilizzo stimola anche l'usura dei supporti, aumentando i volumi di sostituzione legati alla manutenzione, riparazione e revisione (MRO). La normalizzazione del trasporto aereo globale entro il 2025 continua a supportare la stabilità della produzione OEM. Si prevede che, mantenendo la tendenza nel 2025, il mercato globale dei supporti per aeromobili crescerà con il ritorno dei tassi di produzione commerciale ai livelli pre-pandemia.

Sfide

- Elevati investimenti in ricerca e sviluppo e capitale: lo sviluppo di supporti avanzati con materiali compositi e monitoraggio integrato della salute richiede ingenti investimenti iniziali. Ad esempio, la ricerca della NASA sulle strutture delle cellule di nuova generazione che influenzano la progettazione del supporto comporta sovvenzioni e contratti per milioni di dollari. Un recente rapporto ha evidenziato che l'intensità di ricerca e sviluppo aerospaziale è superiore alla media di tutti i settori manifatturieri. Inoltre, i player affermati, come Lord Corporation, investono massicciamente nei laboratori di scienza dei materiali e nelle strutture di collaudo, un esborso di capitale proibitivo per i fornitori più piccoli ed emergenti.

- Complesse dinamiche della supply chain globale: i produttori sono esposti a interruzioni nella fornitura di materie prime specializzate come elastomeri e leghe ad alte prestazioni. I dati recenti mostrano che i problemi della supply chain sono stati un fattore chiave che ha limitato i tassi di produzione degli aeromobili negli ultimi anni. Inoltre, le aziende riducono questo problema attraverso l'integrazione verticale e strategie di multi-sourcing, ma i nuovi entranti non hanno questa leva. Le tensioni geopolitiche e le restrizioni commerciali possono ulteriormente ritardare i componenti critici, incidendo direttamente sui programmi di produzione e sulla capacità di evadere gli ordini nei tempi previsti, compromettendo la reputazione di un nuovo fornitore.

Dimensioni e previsioni del mercato dei supporti per aeromobili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,6% |

|

Dimensione del mercato dell'anno base (2025) |

1,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei supporti per aeromobili:

Analisi del segmento di utenti finali

Gli OEM dominano il segmento degli utenti finali e sono destinati a mantenere il valore azionario del 58,6% entro il 2035. Il segmento è trainato dai tassi di produzione di nuovi velivoli commerciali e militari. I supporti sono componenti integrali e critici per la sicurezza installati durante l'assemblaggio iniziale, creando una correlazione diretta tra la produzione degli aeromobili e la domanda degli OEM. La crescita del segmento è alimentata dalla domanda globale di nuovi modelli di aeromobili a basso consumo di carburante da parte di produttori come Airbus e Boeing. Il mercato dei ricambi è frammentato e soddisfa le esigenze di manutenzione, che rappresentano un flusso di entrate ricorrenti per unità inferiore rispetto all'installazione iniziale degli OEM. La portata finanziaria dei nuovi programmi aeronautici consolida il primato del segmento OEM. Secondo i dati AIA di settembre 2023, le esportazioni aerospaziali e della difesa negli Stati Uniti hanno raggiunto i 104,8 miliardi di dollari nel 2022 e le principali destinazioni per le esportazioni statunitensi sono Canada, Francia e Regno Unito. Questi dati indicano l'immenso valore della catena di fornitura OEM che include i supporti per aeromobili.

Analisi del segmento del tipo di aeromobile

Per quanto riguarda la tipologia di aeromobile, l'aviazione commerciale è leader del segmento e si prevede che deterrà una quota significativa entro il 2035. Questa posizione dominante è alimentata dalla domanda globale di trasporto passeggeri e dalla sostituzione della flotta più vecchia con modelli di nuova generazione come le famiglie Airbus A320neo e Boeing 737 MAX. Questi velivoli sono i cavalli di battaglia delle rotte nazionali e internazionali e i loro elevati volumi di produzione si traducono direttamente nella domanda di migliaia di motori, cellule e supporti per componenti. La Federal Aviation Administration prevede una crescita sostenuta, prevedendo un aumento della flotta passeggeri statunitense nel corso degli anni, evidenziando la continua domanda di nuovi aeromobili e dei relativi sistemi integrati. Questa costante espansione della flotta garantisce che l'aviazione commerciale rimanga il più grande mercato di supporti per aeromobili per i fornitori di supporti.

Analisi del segmento applicativo

Entro il 2035, l'isolamento dalle vibrazioni alimenterà il segmento applicativo nel mercato dei supporti aeronautici e sarà essenziale per garantire prestazioni e longevità. Questo segmento detiene la quota maggiore, poiché i supporti devono proteggere la cellula dalle vibrazioni del motore e salvaguardare i sensibili sistemi avionici e di cabina dall'affaticamento. La natura vitale di questa funzione è indicata dai rigorosi requisiti di certificazione di enti come la FAA. L'isolamento avanzato è fondamentale soprattutto per i motori di nuova generazione ad alto rapporto di bypass e per le strutture composite della cellula che presentano diverse risposte dinamiche. La National Aeronautics and Space Administration (NASA) conduce attivamente ricerche sulla dinamica strutturale avanzata e sul controllo delle vibrazioni per i velivoli di nuova generazione, convalidando la continua evoluzione tecnologica e gli investimenti in questa specifica area applicativa per soddisfare le esigenze e i progetti futuri degli aeromobili.

La nostra analisi approfondita del mercato dei supporti per aeromobili include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di montaggio |

|

Materiale |

|

Tipo di aeromobile |

|

Applicazione |

|

Sistema |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei supporti per aeromobili - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America è l'attore dominante nel mercato dei supporti aeronautici e si prepara a detenere una quota di fatturato del 38,8% entro il 2035. Il mercato è trainato dall'elevata spesa per la difesa, da un settore MRO maturo e da una forte presenza OEM. Gli investimenti costanti del Dipartimento della Difesa degli Stati Uniti in velivoli di nuova generazione, come i programmi B-21 Raider e F-35, creano una domanda costante di sistemi di supporto avanzati. Inoltre, le previsioni della FAA di una flotta commerciale in crescita richiedono nuovi supporti e sostengono un robusto mercato post-vendita. Le tendenze chiave includono l'integrazione dei supporti intelligenti con le funzionalità di monitoraggio dello stato di salute e il passaggio a materiali compositi leggeri per migliorare l'efficienza del carburante e le prestazioni su piattaforme sia commerciali che militari.

Il mercato statunitense dei supporti per aeromobili è trainato dalla modernizzazione militare e dall'impennata commerciale, catturando la domanda. Le tendenze principali includono la maggiore attenzione all'isolamento dalle vibrazioni per i supporti motore, mirata all'ispezione FAA (Failure Aviation Administration) per i modelli Gulfstream G500/G600, grazie alla qualità dei componenti di fissaggio del motore, che garantisce la sicurezza dei jet ad alte prestazioni. Secondo il rapporto del CSIS di ottobre 2022, il programma di miglioramento dei motori a turbina dell'esercito, che raggiungerà il picco di 260 milioni di dollari nel 2022 con una crescita sostenuta, enfatizza i supporti avanzati per l'efficienza termica, riducendo il peso delle cellule. Questa attenzione a materiali leggeri e durevoli è fondamentale per le prestazioni degli aeromobili di nuova generazione. Inoltre, i produttori stanno investendo in ricerca e sviluppo per soluzioni in materiali compositi e intelligenti. Queste innovazioni sono essenziali per soddisfare la duplice esigenza di aumentare i budget per la difesa e di espandere la capacità dell'aviazione commerciale.

Investimenti relativi al montaggio di aeromobili

Categoria di investimento | Descrizione | Importo dell'investimento | Note |

Avionica e equipaggiamento di nuova generazione | Investimenti congiunti della FAA e delle compagnie aeree negli aggiornamenti dell'avionica degli aeromobili, incluso l'hardware di montaggio | La FAA ha speso oltre 15 miliardi di dollari entro la fine del 2024; l'industria prevede circa 15 miliardi di dollari | Gli investimenti includono l'equipaggiamento avionico necessario per nuove capacità come ADS-B In, sistemi DataComm |

Finanziamento del programma FAA NextGen | Investimenti del programma di capitale della FAA nella modernizzazione del controllo del traffico aereo e nei sistemi avionici | Incluso nella stima complessiva di finanziamento del programma NextGen di 36 miliardi di USD | Copre installazioni tecnologiche e hardware, compresi i supporti che supportano l'avionica e l'integrazione del sistema |

Ricerca e sviluppo di componenti di sistemi aeronautici | Finanziamenti per la ricerca destinati alla sicurezza aerospaziale, all'avionica e alle innovazioni dei sistemi aeronautici | Non quantificato in modo specifico; parte del budget di ricerca e sviluppo della FAA | Supporta lo sviluppo tecnologico rilevante per il montaggio e l'integrazione degli aeromobili nella modernizzazione NextGen |

Fonte: FAA luglio 2025

Il mercato canadese dei supporti aeronautici è influenzato dal costante rinnovamento della flotta, dall'aumento dell'attività delle compagnie aeree regionali e dagli investimenti nelle infrastrutture aeronautiche. Le tendenze chiave ruotano attorno alla modernizzazione degli appalti per i caccia, con 27,7 miliardi di dollari stanziati per 88 velivoli da caccia relativi a equipaggiamento, servizi di addestramento e informazione, allestimento e servizi di supporto e costruzione di strutture per gli squadroni di caccia. Questi dati determinano direttamente la domanda di supporti aeronautici, poiché i caccia richiedono supporti per motori e gruppi motopropulsori, supporti per l'isolamento dalle vibrazioni e supporti strutturali per sensori, armi ed elettronica. Poiché ogni velivolo integra centinaia di componenti di montaggio nel sistema critico, i programmi di approvvigionamento su larga scala ampliano significativamente la base della domanda di supporti installati dagli OEM e di sostituzione durante il ciclo di vita.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è la regione in più rapida crescita nel mercato dei supporti aeronautici e si prevede che crescerà a un CAGR del 6,2% durante il periodo di previsione. L'aumento dei viaggi aerei commerciali, la modernizzazione militare e le iniziative governative strategiche guidano il mercato dei supporti aeronautici. Il predominio della regione è alimentato dalle flotte nazionali in rapida espansione di India e Cina, oltre che dagli hub aerospaziali consolidati in Corea del Sud e Giappone. Tra i fattori chiave figurano ingenti ordini commerciali da parte di compagnie aeree come IndiGo e Air India, che richiedono un corrispondente aumento dei servizi di manutenzione, riparazione e riparazione (MRO) e della domanda di componenti. Le tensioni regionali in ambito militare stanno sostenendo investimenti significativi nei programmi aeronautici nazionali, come il TEJAS indiano e il caccia KF-21 Boramae sudcoreano, entrambi i quali richiedono sistemi di supporto specializzati ad alte prestazioni. Una tendenza chiave è la spinta strategica alla localizzazione della catena di fornitura, con i governi che promuovono i programmi "Make in India" e "Made in China 2025" per ridurre al minimo la dipendenza dalle importazioni e coltivare le capacità produttive aerospaziali nazionali, con un impatto diretto sulla catena di fornitura dei supporti.

Il mercato indiano dei supporti aeronautici sta assistendo a una crescita esponenziale, trainato da uno dei settori dell'aviazione commerciale in più rapida crescita al mondo e da una decisa spinta governativa per l'indigenizzazione della difesa. Il motore principale è la storica espansione della flotta, con le compagnie aeree indiane che ordinano nuovi aeromobili, alimentando direttamente la domanda di nuovi supporti OEM e un parallelo aumento dei servizi di manutenzione, riparazione e revisione (MRO). Questo boom commerciale è accompagnato dalla modernizzazione della difesa nell'ambito dell'iniziativa Make in India. Secondo il rapporto del PIB di febbraio 2023, l'allocazione di capitale per i servizi di difesa nel bilancio dell'Unione 2023-2024 è stata aumentata a 162 lakh crore di rupie, una parte significativa della quale finanzia programmi aerospaziali nazionali come il caccia TEJAS e l'elicottero Dhruv, creando un mercato dedicato ad alto valore per i sistemi di supporto di provenienza locale. Questa focalizzazione strategica garantisce che il mercato nazionale dei supporti aeronautici sia pronto per una crescita sostenuta a due cifre per tutto il decennio.

La Cina è il più grande mercato dei supporti aeronautici nella regione APAC ed è dominata dall'ambizione statale di raggiungere l'autosufficienza aerospaziale. Il mercato è alimentato dalla rapida espansione della produzione del jet a fusoliera stretta COMAC C919, che compete direttamente con i modelli Boeing e Airbus e richiede una catena di fornitura nazionale completa per componenti come i supporti motore e cellula. Questa spinta commerciale è completata dalla continua modernizzazione dell'Aeronautica Militare dell'Esercito Popolare di Liberazione, che schiera velivoli nazionali avanzati come il caccia stealth J-20. Secondo il rapporto 2023 del Dipartimento della Difesa degli Stati Uniti sulla potenza militare cinese, la Cina dispone di oltre 1.300 aerei da combattimento di quarta e quinta generazione, a dimostrazione dell'enorme portata della sua flotta e della domanda sostenuta e ad alto volume di tecnologie di montaggio avanzate necessarie per queste piattaforme.

Approfondimenti sul mercato europeo

Il mercato europeo dei sistemi di montaggio aeronautico è un settore maturo e stabile, caratterizzato da una forte presenza di OEM aerospaziali, da solide normative EASA e da significativi programmi di modernizzazione della difesa. La quota di mercato della regione è ancorata a paesi con industrie aerospaziali leader, ovvero Francia, Germania e Regno Unito. I principali fattori trainanti includono gli elevati tassi di produzione degli aerei commerciali Airbus, principalmente la famiglia A320neo, che alimentano direttamente la domanda di sistemi montati dagli OEM. Inoltre, la spesa per la difesa europea è in crescita, con iniziative come il Future Combat Air System e il programma Tempest che richiedono soluzioni di montaggio di nuova generazione per materiali avanzati e capacità stealth. Una tendenza fondamentale è il passaggio a un'aviazione sostenibile, che costringe i produttori a sviluppare sistemi di montaggio compositi più leggeri che contribuiscono a ridurre al minimo il consumo di carburante e le emissioni, in linea con gli ambiziosi obiettivi del Green Deal dell'UE.

Si prevede che la Francia deterrà la quota di fatturato più elevata entro il 2035, principalmente grazie al suo ruolo chiave nel consorzio Airbus e nel programma Future Combat Air System. In quanto sede delle linee di assemblaggio finali, la Francia è l'epicentro della produzione aeronautica commerciale europea, generando una domanda costantemente elevata di supporti per aeromobili. Il rapporto del Ministero degli Armati del 2025 afferma che, nel luglio 2024, Boeing ha annunciato l'acquisizione del suo subappaltatore Spirit AeroSystems per 4,7 miliardi di dollari. Inoltre, Spirit AeroSystems ha registrato un fatturato di 6 miliardi di dollari nel 2023 e ha prodotto componenti difettosi per gli aerei civili Boeing, principalmente il 737 MAX. Boeing è nota per la reinternalizzazione di parte della produzione dei suoi aerei al fine di individuare meglio eventuali difetti. Questa acquisizione influisce direttamente sulla produzione di componenti strutturali, sulla garanzia della qualità e sulla stabilità della catena di fornitura per i supporti utilizzati nelle piattaforme Boeing.

Si prevede che il mercato dei supporti aeronautici del Regno Unito diventerà il secondo mercato più grande ed è trainato dai suoi programmi di combattimento aereo sovrani e dall'ecosistema di ricerca e sviluppo aerospaziale leader a livello mondiale. L'impegno del Ministero della Difesa britannico nel programma Tempest tramite il Team Tempest, insieme alla modernizzazione delle sue flotte di F-35 e Typhoon, crea una domanda concentrata di soluzioni di montaggio proprietarie avanzate. Secondo la National Shipbuilding Strategy Refresh 2023 del governo britannico, i principi di sovranità tecnologica e resilienza della catena di approvvigionamento vengono applicati in tutto il settore della difesa, incluso quello aerospaziale, enfatizzando le capacità nazionali. Questa tendenza, unita alla ricerca finanziata da agenzie come Innovate UK sui materiali compositi leggeri e sulla progettazione digitale, garantisce che il mercato britannico rimanga all'avanguardia nella tecnologia dei supporti, indipendente dalle catene di approvvigionamento europee, dopo la Brexit e ne consolida la solida posizione di mercato.

Principali attori del mercato dei supporti per aeromobili:

- Lord Corporation (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Parker Hannifin Corp (Stati Uniti)

- Hutchinson SA (Francia)

- Trelleborg AB (Svezia)

- Eaton Corporation (Stati Uniti)

- Vibratech TVC (Stati Uniti)

- ITT Inc. (Stati Uniti)

- Meggitt PLC (Regno Unito)

- Safran SA (Francia)

- GMT Rubber-Metal-Technic Ltd. (Germania)

- Meister AG (Svizzera)

- Sumitomo Riko (Giappone)

- Divisione aerospaziale della Korean Air (Corea del Sud)

- Hindustan Aeronautics Ltd (HAL) (India)

- Héroux-Devtek Inc. (Canada)

- BASF (Engineered Materials) (Germania)

- Cadence Aerospace (Stati Uniti)

- Shock Tech, Inc. (Stati Uniti)

- Società di servizi avionici (Australia)

- Composites Technology Research Malaysia (CTRM) (Malesia)

- Lord Corporation è l'azienda leader nel mercato dei supporti aeronautici ed è nota per le sue avanzate tecnologie di isolamento dalle vibrazioni, sia elastomeriche che idrauliche. L'azienda ha compiuto notevoli progressi in questo settore integrando la scienza dei materiali intelligenti. Questa integrazione consente la raccolta in tempo reale di dati su vibrazioni e carico direttamente dai supporti del motore e della cellula, facilitando la manutenzione predittiva e migliorando la sicurezza e l'efficienza operativa complessiva del velivolo.

- Parker Hannifin Corp. sfrutta la sua vasta esperienza nelle tecnologie di movimento e controllo per affermarsi come leader nel mercato dei supporti aeronautici. L'azienda ha compiuto progressi significativi integrando materiali compositi leggeri e ad alta resistenza e un sistema di smorzamento attivo nelle sue soluzioni di supporto. Questa evoluzione si traduce in un maggiore isolamento dalle vibrazioni per importanti sistemi avionici e di cabina, contribuendo direttamente al miglioramento delle prestazioni degli aeromobili. Nel 2024, l'azienda ha generato circa 20 miliardi di dollari di fatturato.

- Hutchinson SA si è ritagliata una nicchia critica nel mercato dei supporti per aeromobili grazie alla sua competenza specialistica in polimeri ed elastomeri. L'azienda è stata pioniera nell'uso di materiali smorzanti formulati su misura nei suoi supporti antivibranti, con conseguenti significative riduzioni del rumore e dell'affaticamento strutturale. Questa svolta nel settore dei supporti per aeromobili garantisce la protezione dei componenti vitali da condizioni operative ostili, aumentando la durata di vita del velivolo.

- Trelleborg AB è leader mondiale nel mercato dei supporti aeronautici ed è specializzata in soluzioni polimeriche ingegnerizzate che resistono a condizioni estreme. L'azienda ha compiuto progressi sostanziali sviluppando sistemi di isolamento resistenti al fuoco e termicamente stabili per i supporti di motori e piloni. Questa innovazione nel mercato dei supporti aeronautici è fondamentale per migliorare la sicurezza e le prestazioni dei velivoli moderni, garantendo che i sistemi di montaggio critici mantengano la loro integrità e funzionalità in scenari impegnativi. L'azienda ha realizzato un fatturato netto di 34.170 milioni di corone svedesi nel 2024.

- Eaton Corporation applica la sua profonda conoscenza della gestione energetica e dell'integrazione di sistemi per eccellere nel mercato dei supporti aeronautici. L'azienda è stata pioniera nello sviluppo di sistemi di montaggio integrati, che gestiscono le vibrazioni e contribuiscono alla riduzione del peso complessivo degli aeromobili e all'efficienza dei consumi. Questa svolta strategica nel mercato dei supporti aeronautici garantisce che le soluzioni Eaton siano fondamentali per la progettazione di aeromobili di nuova generazione, in cui ogni componente deve contribuire a obiettivi più ambiziosi di sostenibilità ed efficienza operativa.

Ecco un elenco dei principali attori che operano nel mercato globale dei supporti per aeromobili:

Il mercato globale dei supporti aeronautici è estremamente competitivo ed è dominato dai principali attori statunitensi ed europei. Questi attori si avvalgono della loro profonda competenza nella scienza dei materiali e dei rapporti di lunga data con importanti OEM come Boeing e Airbus. L'iniziativa strategica chiave si concentra sull'innovazione per sviluppare componenti più leggeri, più durevoli e resistenti alle vibrazioni per gli aeromobili di prossima generazione. Le aziende stanno attivamente perseguendo fusioni e acquisizioni per espandere il proprio portafoglio prodotti e la propria presenza globale. Ad esempio, Signia Aerospace, una società del portafoglio Arcline Investment Management, ha annunciato nell'agosto 2025 l'acquisizione di Precise Flight, Inc., un importante sviluppatore e produttore di sistemi e apparecchiature per la sicurezza aeronautica rivoluzionari. Inoltre, è evidente il significativo spostamento verso contratti di manutenzione a lungo termine e servizi MRO, che si traduce in ricavi ricorrenti e rafforza la fidelizzazione dei clienti in un settore ciclico.

Panorama aziendale del mercato dei supporti per aeromobili:

Sviluppi recenti

- Nell'ottobre 2025, Airbus e Tata Advanced Systems Limited hanno annunciato il lancio di una nuova era: l'elicottero H125 "Made in India" che decollerà dal Karnataka. Questa mossa libera il pieno potenziale del mercato degli elicotteri nell'Asia meridionale.

- A settembre 2025, Joby e ANA Holdings daranno il via alla prossima fase di sviluppo degli aerotaxi in Giappone con una dimostrazione di volo pubblica all'Expo 2025 di Osaka, Kansai, Giappone. Si tratta di una novità mondiale e di una nuova fase nello sviluppo dell'ecosistema degli aerotaxi in Giappone.

- Nel marzo 2025, RTX ha stipulato tre accordi con JetZero, lo sviluppatore di un nuovo velivolo con ala e fusto misti, per fornire sistemi chiave per il dimostratore a grandezza naturale del costruttore.

- Report ID: 2747

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.