Prospettive di mercato del sistema di controllo della velocità adattivo:

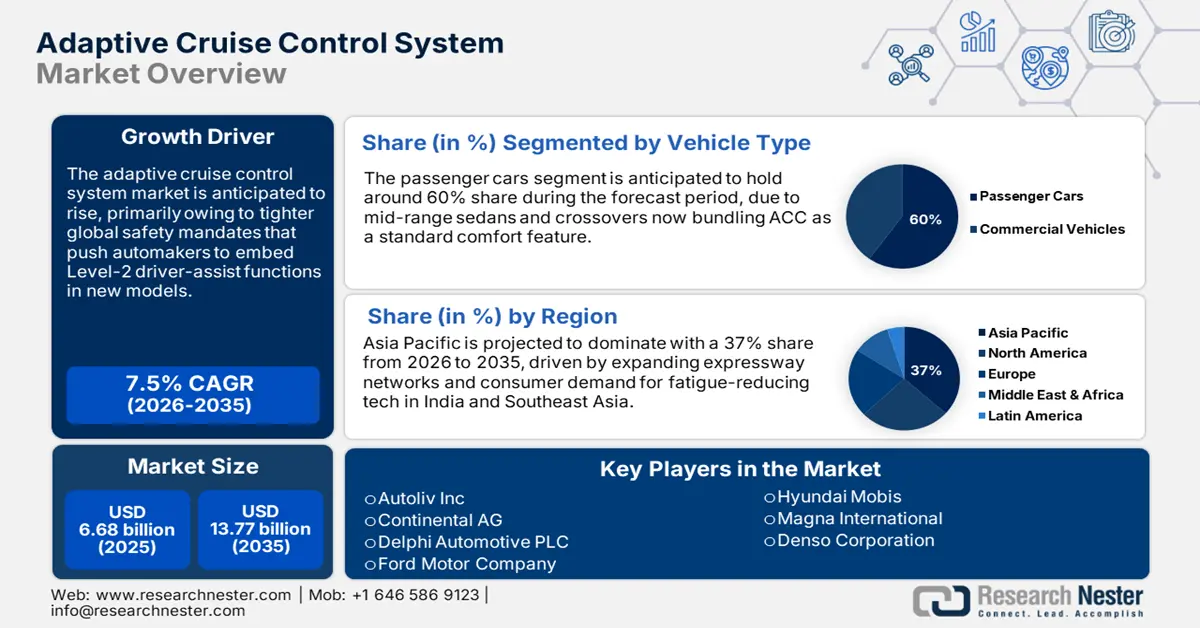

Il mercato dei sistemi di controllo della velocità adattivo ha superato i 6,68 miliardi di dollari nel 2025 e si prevede che supererà i 13,77 miliardi di dollari entro il 2035, con una crescita di oltre il 7,5% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dei sistemi di controllo della velocità adattivo è stimato in 7,13 miliardi di dollari.

Si prevede che il mercato dei sistemi di controllo automatico della velocità adattivo (ACC) crescerà, principalmente grazie alla crescente popolarità dei sistemi di assistenza alla guida nelle auto di tutte le categorie. A marzo 2025, Magna e NVIDIA hanno ulteriormente ampliato la loro partnership per migliorare i sistemi di controllo automatico della velocità adattivo utilizzando tecnologie di intelligenza artificiale. Le case automobilistiche si stanno concentrando sull'aggiunta di funzionalità semi-autonome ai propri veicoli per soddisfare le esigenze di sicurezza e comfort. I sistemi ACC si stanno già affermando come importanti caratteristiche competitive nei lanci di nuove auto in segmenti che vanno dai veicoli elettrificati ai SUV premium. Anche i requisiti di sicurezza di legge e la crescente popolarità dei sistemi ADAS in diversi mercati stanno contribuendo a un tasso di crescita più rapido. L'ACC viene ora integrato nei veicoli di largo consumo, rendendo le tecnologie di sicurezza più accessibili e accessibili a un pubblico più ampio. Inoltre, la crescente popolazione delle città in tutto il mondo aumenta la necessità di sistemi di navigazione intelligenti.

L'adozione di tecnologie per veicoli connessi e le tendenze verso l'elettrificazione stanno guidando l'implementazione del cruise control adattivo. Nel marzo 2024, Rivian ha presentato un nuovo sistema di guida a mani libere con funzionalità avanzate di cruise control adattivo per i futuri modelli di veicoli elettrici. Programmi di test in condizioni reali come Waymo dimostrano che i sistemi ACC stanno diventando sempre più avanzati nel realizzare l'autonomia in autostrada. Inoltre, l'ACC è ampiamente utilizzato nel segmento dei veicoli commerciali per migliorare l'efficienza dei consumi e la sicurezza logistica. Le normative sull'uso dei veicoli autonomi, come il regolamento sull'uso dei veicoli autonomi recentemente finalizzato nel Regno Unito, incoraggiano la standardizzazione dell'ACC. La globalizzazione degli investimenti nei sistemi ACC è supportata dai tre pilastri di sostenibilità, autonomia e sicurezza.

Chiave Sistema di controllo adattivo della velocità di crociera Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

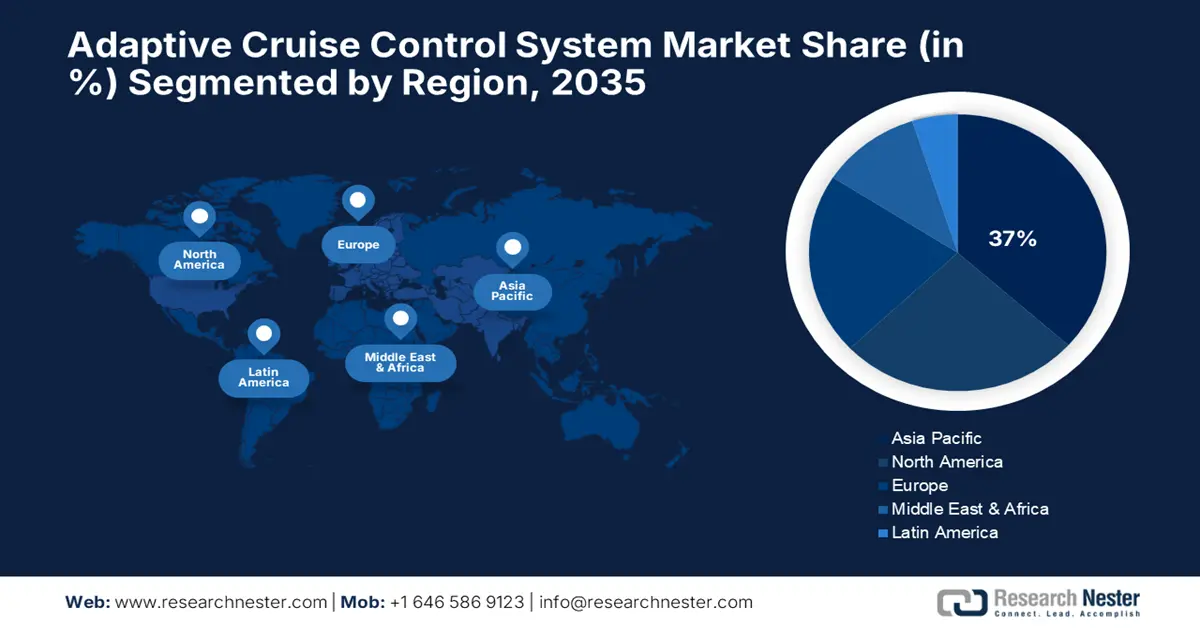

- L'Asia-Pacifico è leader nel mercato dei sistemi di controllo della velocità adattivo con una quota del 37%, alimentata dalla crescente densità demografica, dall'aumento del potere d'acquisto e dall'adozione della tecnologia, a supporto di solide prospettive di crescita fino al 2035.

- Il mercato dei sistemi di controllo della velocità adattivo in Nord America è destinato a registrare una crescita moderata nel periodo 2026-2035, attribuibile alla crescente adozione di sistemi ADAS e alla modernizzazione delle flotte commerciali.

Approfondimenti sul segmento:

- Si prevede che il segmento delle autovetture raggiungerà una quota di mercato superiore al 60% entro il 2035, trainato dalla domanda di sicurezza e funzionalità di guida semi-autonoma.

- Si prevede che il segmento dei radar raggiungerà una quota di mercato superiore al 40% entro il 2035, grazie alla sua superiore precisione nel rilevamento degli oggetti e alle prestazioni in condizioni meteorologiche avverse.

Principali trend di crescita:

- Aumento dell'utilizzo di sistemi avanzati di assistenza alla guida (ADAS)

- Elettrificazione e sviluppo di veicoli intelligenti

Principali sfide:

- Sfide di integrazione in mercati sensibili ai costi

- Affidabilità dei sensori e condizioni ambientali difficili

- Attori principali: Delphi Automotive PLC, Denso Corporation, Autoliv Inc, Continental AG, Ford Motor Company, Hyundai Mobis, Magna International.

Globale Sistema di controllo adattivo della velocità di crociera Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e previsioni di crescita:

- Dimensioni del mercato 2025: 6,68 miliardi di dollari

- Dimensioni del mercato 2026: 7,13 miliardi di dollari

- Dimensioni del mercato previste: 13,77 miliardi di dollari entro il 2035

- Previsioni di crescita: 7,5% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 37% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Giappone, Stati Uniti, Germania, Corea del Sud

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Messico

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei sistemi di controllo della velocità adattivo:

Fattori di crescita

- Aumento dell'utilizzo di sistemi avanzati di assistenza alla guida (ADAS): oggi, le case automobilistiche stanno integrando costantemente le funzionalità ADAS per soddisfare i crescenti requisiti normativi e dei consumatori per una guida sicura. Nell'aprile 2024, Toyota ha lanciato una nuova piattaforma ADAS per veicoli, apportando modifiche avanzate alla funzione di cruise control adattivo in tutte le classi. I consumatori attribuiscono grande importanza alla sicurezza e al comfort di guida, motivo per cui gli OEM stanno integrando sempre più l'ACC nei nuovi modelli. Pertanto, la standardizzazione dell'ACC anche nei veicoli di segmento medio aumenta la crescita dei volumi in tutti i mercati. Le moderne classificazioni di sicurezza normative come Euro NCAP ora incoraggiano l'uso del cruise control attivo. Le misure governative volte a migliorare la sicurezza dei veicoli a livello globale rafforzano il ruolo dell'ACC nella prevenzione degli incidenti. L'ulteriore integrazione dell'ACC come funzionalità di base contribuisce all'espansione degli ecosistemi ADAS.

- Elettrificazione e sviluppo di veicoli intelligenti: l'aumento della produzione di veicoli elettrici ha spinto l'integrazione del cruise control adattivo. A gennaio 2025, BYD ha dichiarato che avrebbe installato il cruise control adattivo in tutti i suoi veicoli elettrici entro la fine del 2025 per migliorare l'automazione della sicurezza di guida. I veicoli elettrici preferiscono la configurazione con sistemi di assistenza alla guida più leggeri e basati su software, coerenti con i progetti di sistemi ACC. Algoritmi ACC avanzati vengono utilizzati nel contesto della ricerca sulla guida autonoma e nei progetti pilota autostradali. I concetti di smart city e i framework di trasporto connesso, incentrati sul coordinamento dei modelli di traffico, sono vantaggiosi per l'adozione dell'ACC. I produttori di apparecchiature originali del settore automobilistico stanno ora utilizzando sensori LIDAR, radar e intelligenza artificiale per migliorare la precisione del controllo longitudinale. Progressi tecnologici come l'elettrificazione e la mobilità intelligente sono i fattori chiave che hanno guidato l'avanzamento dei sistemi di cruise control adattivo.

- Sicurezza dei veicoli commerciali e esigenze di ottimizzazione della flotta: il cruise control adattivo sta guadagnando popolarità tra le flotte commerciali per garantire trasporti più sicuri ed efficienti. Nel febbraio 2024, i ricercatori di Trans.Info hanno rivelato che l'ACC potrebbe essere utilizzato per migliorare la sicurezza attiva e l'efficienza dei consumi dei veicoli della flotta. I requisiti normativi per la sicurezza degli autisti commerciali aumentano il ritmo delle richieste di sistemi ACC. Gli operatori di flotte apprezzano l'ACC per la sua efficacia nel ridurre l'affaticamento, le collisioni e i rischi di responsabilità civile. I miglioramenti dell'efficienza di questo sistema di controllo sono fondamentali, dato il continuo aumento dei costi del carburante. L'adozione dell'ACC commerciale è prevalente nei settori dell'autotrasporto a lungo raggio, del trasporto pubblico e delle consegne urbane. Il ruolo percepito dei sistemi ACC si è spostato tra i modelli di business, dove sono visti come strumenti di riduzione dei costi operativi.

Sfide

- Sfide di integrazione nei mercati sensibili ai costi: l'utilizzo di sistemi di controllo automatico della velocità di crociera (ACC) in mercati sensibili ai costi pone sfide progettuali e di convenienza. L'ACC comporta l'utilizzo di sensori, unità di elaborazione e calibrazione sensibili, il che si traduce in un aumento dei costi per il veicolo. Le case automobilistiche di fascia media e bassa valutano i tassi di adozione in base alla sensibilità al prezzo dei consumatori. Rispetto ai segmenti di lusso, i mercati Tier-2 e Tier-3 presentano un tasso di penetrazione relativamente più lento. Le case automobilistiche devono sviluppare una fusione di sensori economicamente vantaggiosa e un'architettura software efficiente su cui costruire i sistemi di guida autonoma. Per estendere la disponibilità di accesso all'ACC nei mercati automobilistici globali, è fondamentale superare le barriere di convenienza.

- Affidabilità dei sensori e condizioni ambientali difficili: il cruise control adattivo si basa su sensori, che possono essere influenzati dalle condizioni meteorologiche, rendendo il sistema vulnerabile. I sensori radar e delle telecamere sono influenzati da diverse condizioni ambientali come pioggia, nebbia, neve e tempeste di polvere. I guasti ai sensori possono avere ripercussioni sulla sicurezza e richiedere algoritmi di fusione complessi. I sistemi di calibrazione continua e ridondanza aumentano i costi e i requisiti di manutenzione. Gli OEM stanno adottando più sensori per le applicazioni al fine di garantire l'affidabilità delle prestazioni in diversi ambienti. Un altro aspetto che richiede attenzione è quello dei sensori, poiché la loro affidabilità influisce sull'espansione del cruise control adattivo nelle aree emergenti e soggette a condizioni meteorologiche estreme.

Dimensioni e previsioni del mercato del sistema di controllo adattivo della velocità di crociera:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

7,5% |

|

Dimensione del mercato dell'anno base (2025) |

6,68 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

13,77 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del sistema di controllo adattivo della velocità di crociera:

Tipo di componente (LiDAR, RADAR, sensore di immagine, ultrasuoni, sensore a infrarossi)

Si prevede che il segmento radar raggiungerà una quota di mercato dei sistemi di controllo della velocità adattivo di oltre il 60% entro il 2035. Rispetto ai sensori ottici, il radar offre una migliore precisione di rilevamento degli oggetti, soprattutto in condizioni meteorologiche avverse. Le sue prestazioni in condizioni di scarsa illuminazione garantiscono un controllo longitudinale sicuro del veicolo in condizioni di scarsa visibilità. A settembre 2024, il SUV Audi Q6 e-tron è stato lanciato con la nuova architettura centralizzata di controllo della velocità adattivo con radar. I moduli radar montati sulla griglia anteriore si sono evoluti per essere più piccoli, più economici da produrre e installare. Gli standard di sicurezza stradale stanno spingendo le case automobilistiche ad aumentare il loro interesse per le soluzioni basate sul radar. La tecnologia radar rimane il cavallo di battaglia delle installazioni di sistemi ACC scalabili e ad alto volume in tutto il mondo.

Tipo di veicolo (autovetture, veicoli commerciali)

Nel mercato dei sistemi di controllo automatico della velocità (ACC), il segmento delle autovetture è destinato a dominare una quota di fatturato di oltre il 60% entro il 2035. La crescente domanda di sicurezza, comfort e guida semi-autonoma sta spingendo l'inclusione dell'ACC. I produttori stanno integrando sempre più l'ACC nelle auto, dalle classi di lusso a quelle di segmento medio. Nell'aprile 2023, la Kuga Graphite Tech Edition di Ford Europe ha introdotto nuove tecnologie di controllo automatico della velocità (ACC) intelligente, adatte all'uso urbano e autostradale. Molte berline premium, crossover e SUV compatti sono ora dotati di ACC di serie o come optional. Le autovetture dominano il mercato in termini di volumi di vendita, aumentando così l'implementazione su larga scala dell'ACC. Questi fattori normativi rafforzano ulteriormente l'adozione diffusa dell'ACC nelle nuove autovetture.

La nostra analisi approfondita del mercato globale dei sistemi di controllo automatico della velocità include i seguenti segmenti:

Tipo di componente |

|

Tipo di veicolo |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi di controllo della velocità adattivo:

Analisi del mercato Asia-Pacifico

È probabile che il mercato dei sistemi di controllo automatico della velocità adattivo (ACC) nell'area Asia-Pacifico acquisisca una quota di fatturato superiore al 37% entro il 2035. A marzo 2024 , MG ha avviato le vendite della ZS EV aggiornata in India, dotata di una suite completa di sistemi ADAS, incluso il cruise control adattivo. La domanda di sistemi ADAS è alimentata dalla crescente densità di popolazione, dall'aumento del potere d'acquisto e dall'adozione della tecnologia nell'area Asia-Pacifico. La crescita del mercato dei veicoli elettrici in Cina e lo sviluppo delle città intelligenti in Giappone sono fattori chiave per l'adozione dei sistemi ACC. Le normative governative sulla sicurezza dei veicoli spingono gli OEM a investire maggiormente nelle tecnologie di assistenza alla guida. Si registra una crescente consapevolezza tra i consumatori in merito ai sistemi di prevenzione degli incidenti. L'area Asia-Pacifico rimane il principale motore del futuro progresso tecnologico degli ACC a livello globale.

La Cina continua a guidare il mercato globale dei sistemi di controllo della velocità adattivo in termini di diffusione, grazie al crescente sviluppo di veicoli elettrici e città intelligenti. Nel novembre 2024, Dongfeng Nissan ha lanciato la berlina elettrica N7 con sistemi ADAS all'avanguardia, come il controllo della velocità adattivo. Aumento del tasso di integrazione dei sistemi ACC nei nuovi veicoli grazie alle normative governative che ne richiedono l'inclusione. Produttori locali e multinazionali continuano a sfidarsi in una battaglia di ingegno quando si tratta di funzionalità intelligenti. Questa scala consente una rapida iterazione delle tecnologie dei sensori e il continuo miglioramento del software. L'espansione dei sistemi autostradali consente di testare la guida semi-autonoma nelle province. Il robusto mercato cinese dei veicoli elettrici e i piani per i veicoli autonomi del Paese garantiscono una leadership duratura nell'adozione dei sistemi ACC.

Il mercato dei sistemi di controllo automatico della velocità in India si sta espandendo grazie a fattori quali la premiumizzazione, le condizioni del traffico nelle aree urbane e le nuove politiche sui veicoli elettrici. A marzo 2024, Honda Cars India ha lanciato le nuove varianti City e City e:HEV con Honda Sensing, che includono il controllo automatico della velocità. Politiche governative come quelle volte a ridurre i dazi all'importazione sui veicoli elettrici probabilmente aumenteranno la penetrazione dei modelli dotati di ADAS. L'aumento della densità del traffico e lo sviluppo delle autostrade contribuiscono all'adozione dei sistemi ADAS. Le case automobilistiche low-cost stanno ora integrando i sistemi ACC in un mercato più ampio per soddisfare la crescente domanda. L'aumento delle aspettative di reddito della classe media per funzionalità di fascia alta è evidente anche nel segmento delle auto compatte. Questo sviluppo del mercato indica le prospettive future per le tecnologie di controllo automatico della velocità in India.

Analisi del mercato del Nord America

Si prevede che il mercato nordamericano dei sistemi di controllo automatico della velocità adattivo (ACC) registrerà una crescita sostenibile fino al 2035, grazie alla crescente adozione dei sistemi ADAS. Nel settembre 2024, GM ha aggiunto nuove funzionalità al Super Cruise, rendendo il sistema ACC più utilizzabile sugli oltre 1.200.000 chilometri di strade statunitensi. Le funzionalità di guida semi-autonoma stanno diventando sempre più importanti per i consumatori statunitensi, che ne desiderano sempre di più nei veicoli che acquistano. Gli standard di sicurezza stabiliti dalla NHTSA obbligano i costruttori a offrire il controllo automatico della velocità adattivo anche nei segmenti di prezzo più bassi. Sia i marchi premium che quelli di veicoli elettrici promuovono attivamente i modelli dotati di ACC come punto di forza delle case automobilistiche. Le strategie per modernizzare le flotte commerciali migliorano l'implementazione dell'ACC nei veicoli logistici. La crescita a lungo termine del mercato ADAS in Nord America rimane stabile grazie alla leadership locale nell'innovazione.

Gli Stati Uniti continuano a essere leader nella domanda di sistemi di controllo automatico della velocità di crociera. Nel gennaio 2025, Rivian ha annunciato piani per la guida autostradale di Livello 3 "eyes-off", che ruoteranno attorno al sistema di controllo automatico della velocità di crociera migliorato. Il crescente interesse per la praticità e la sicurezza ha portato a un'elevata accettazione dell'ACC nei segmenti delle autovetture e dei SUV. Le iniziative federali di modernizzazione delle infrastrutture promuovono condizioni di guida connesse e semi-autonome. Il progresso tecnologico nel campo dell'ACC consente un preciso mantenimento della distanza e un posizionamento accurato all'interno della corsia. La crescita dei veicoli elettrici supporta l'adozione delle tecnologie di assistenza alla guida di nuova generazione. Collaborazioni strategiche con produttori e fornitori di apparecchiature originali garantiscono l'applicazione di tecnologie ACC avanzate adattate agli ambienti autostradali americani.

Il mercato canadese dei sistemi di controllo automatico della velocità (ACC) è in graduale crescita grazie all'aumento della produzione di SUV e veicoli elettrici. Nell'aprile 2023, Ford ha iniziato a lanciare in Europa il sistema di guida autonoma BlueCruise in autostrada, che può essere considerato un precedente per la crescita del mercato. I consumatori apprezzano la sicurezza, la durata del prodotto e le prestazioni di guida invernale, tutte caratteristiche offerte dall'ACC. Le valutazioni di sicurezza governative incoraggiano sempre di più i veicoli con funzioni di cruise control attivo. I sistemi di supporto ADAS sono integrati nei progetti di mobilità urbana nelle grandi città. La promozione degli incentivi per i veicoli elettrici aumenta l'introduzione di nuovi modelli dotati di ACC. Poiché sempre più consumatori in Canada optano per veicoli premium, il mercato offre prospettive promettenti per una maggiore integrazione del cruise control adattivo.

Principali attori del mercato dei sistemi di controllo della velocità adattivo:

- Autoliv Inc

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Continental AG

- Delphi Automotive PLC

- Ford Motor Company

- Hyundai Mobis

- Magna International

Il mercato dei sistemi di controllo automatico della velocità adattivo è altamente competitivo e l'attenzione dei player nello sviluppo dei prodotti è rivolta a precisione, affidabilità e costi. Tra i principali attori del mercato figurano Delphi Automotive PLC, Denso Corporation, Autoliv Inc., Continental AG, Ford Motor Company, Hyundai Mobis e Magna International. Queste aziende utilizzano radar, LIDAR, intelligenza artificiale e fusione di sensori come componenti chiave dei loro sistemi di guida autonoma. Le partnership tra case automobilistiche e aziende tecnologiche continuano a favorire rapidi progressi. La ricerca e lo sviluppo continui sono orientati al miglioramento delle capacità di percezione, del processo decisionale e dell'integrazione del sistema di controllo del veicolo. La concorrenza nel mercato globale si sposterà dalla definizione del primo livello di guida autonoma alla creazione di soluzioni accessibili a costi accessibili in tutto il mondo.

Nexteer Automotive ha lanciato il sistema EMB by Wire nell'aprile 2024, che migliora la futura integrazione di funzionalità ADAS come il cruise control adattivo. La tecnologia contribuisce a creare architetture automobilistiche più sicure ed efficienti dal punto di vista energetico. Le aziende automobilistiche stanno implementando sempre più suite di sensori a 360 gradi che integrano tecnologie radar e telecamere. I produttori stanno inoltre sviluppando sistemi RADAR a basso costo per l'utilizzo nelle auto entry-level. Le partnership strategiche con i produttori di apparecchiature originali (OEM) favoriscono l'adozione della tecnologia in una vasta gamma di tipologie di veicoli. I principali fattori competitivi che definiranno la concorrenza in futuro saranno il costo, la precisione e la capacità di adattarsi alle mutevoli normative. La leadership nel panorama dei sistemi ACC è ulteriormente definita dal posizionamento strategico negli ecosistemi emergenti dei veicoli elettrici e della mobilità autonoma.

Ecco alcuni dei principali attori del mercato dei sistemi di controllo automatico della velocità:

Sviluppi recenti

- Nel febbraio 2025, Mercedes-Benz ha presentato l'espansione del sistema Drive Pilot di Livello 3, sottolineando l'importanza del cruise control adattivo come elemento fondamentale per il raggiungimento della funzionalità di guida autonoma senza l'uso delle mani. Il sistema Drive Pilot consente ai conducenti di togliere le mani dal volante in determinate condizioni, affidandosi a sensori e software avanzati per controllare la velocità e lo sterzo del veicolo.

- A settembre 2024, Bosch ha annunciato un importante investimento nel suo stabilimento ungherese per espandere le soluzioni di mobilità elettrica e guida autonoma, tra cui le tecnologie di cruise control adattivo. L'ampliamento mira a soddisfare la crescente domanda di sistemi avanzati di assistenza alla guida e componenti per veicoli elettrici. Questo investimento rafforza l'impegno di Bosch nel plasmare il futuro della mobilità.

- Report ID: 7565

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.