測序試劑市場展望:

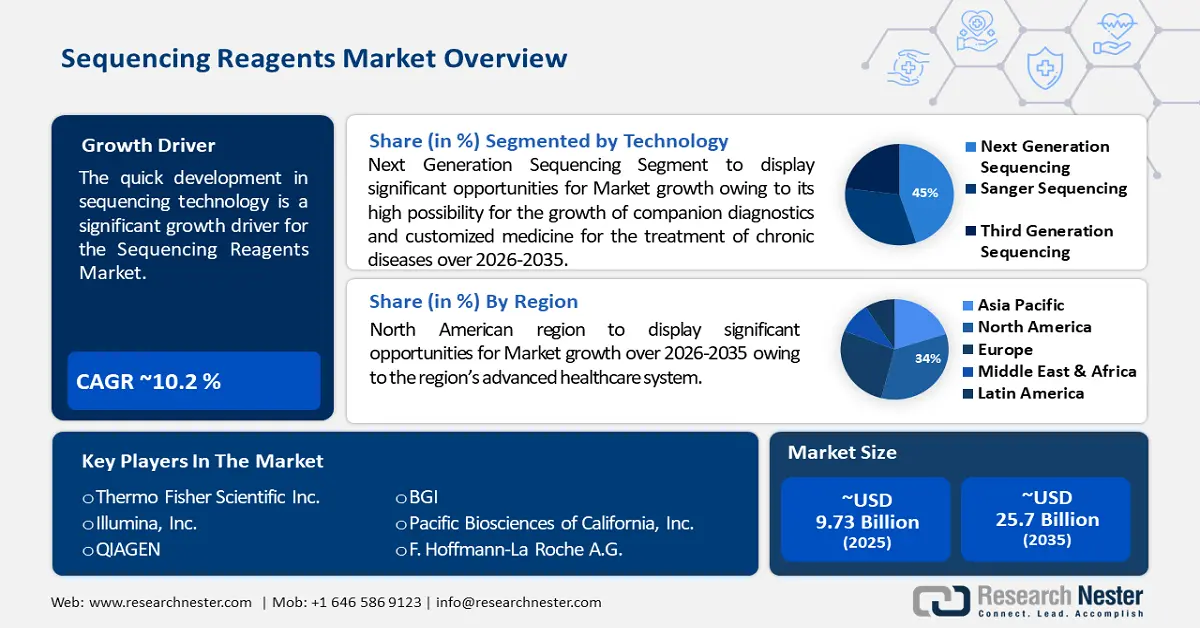

2025年定序試劑市場規模為97.3億美元,預計到2035年將超過257億美元,在預測期內(即2026-2035年)的複合年增長率將超過10.2%。 2026年,定序試劑的產業規模估計為106.2億美元。

2036年底,定序技術的快速發展將主要推動市場的發展。 Illumina的定序技術,即混合定序(SBS),是全球廣泛認可的新一代定序(NGS)技術。 Illumina的定序儀器和試劑可支援高度並行定序,其獨特的方案可識別連接成生長DNA鏈的單一鹼基。

定序試劑市場大幅成長的另一個原因是基因定序成本低。人類基因組計畫(HGP)首先繪製人類基因組圖譜,然後進行定序。由於當時沒有其他「框架」來組織實際定序或後續定序數據,因此前者是必需的。人類基因組圖譜充當了“支架”,用於分析已收集DNA序列的各個片段。這些基因組圖譜繪製工作成本高昂,但在當時,對於產生精確的基因組序列至關重要。很難估算與人類基因組計畫「人類基因組圖譜繪製階段」相關的成本,但肯定在數百萬美元左右。這項評估導致全球初步繪製人類基因組「草圖」的成本約為3億美元,其中美國國立衛生研究院(NIH)通常承擔50%至60%。

關鍵 定序試劑 市場洞察摘要:

區域亮點:

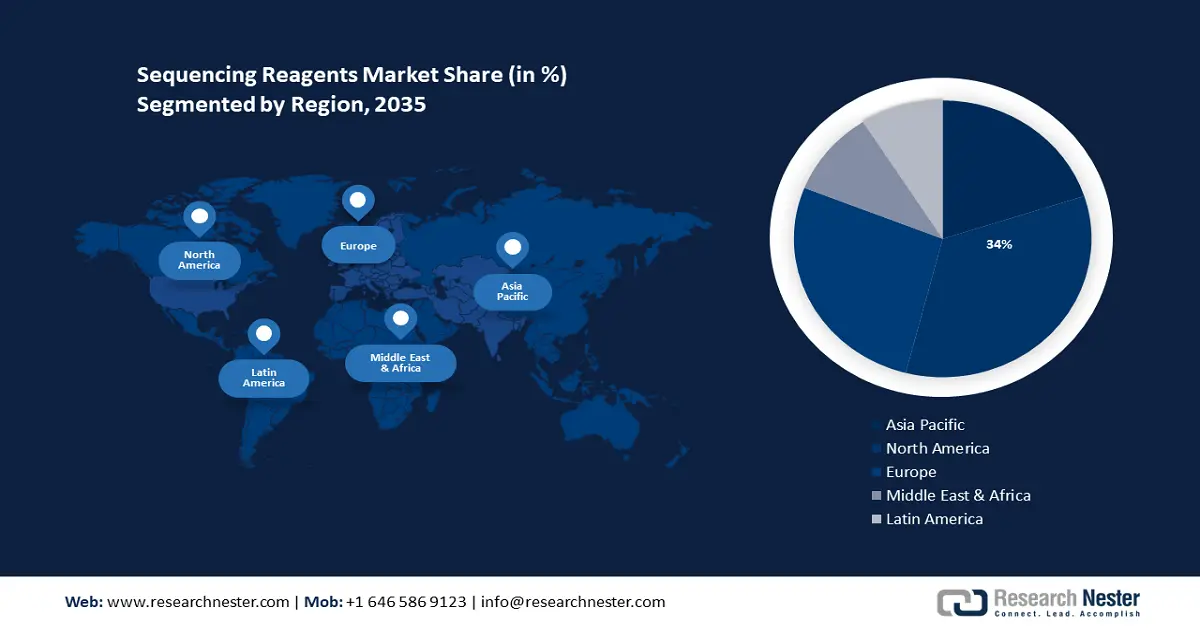

- 到 2035 年,北美定序試劑市場將佔據 34% 的市場份額,這得益於該地區先進的醫療保健系統和在醫療創新方面的領先地位。

細分市場洞察:

- 預計到 2035 年,新一代定序試劑市場將佔據 45% 的份額,這得益於其在慢性病伴隨診斷和個人化醫療方面的潛力。

- 預計到 2035 年,腫瘤學定序試劑市場將佔據 38% 的份額,這得益於全球新一代定序在癌症診斷和治療中的應用日益增多。

主要成長趨勢:

- 定序技術不斷改進

- 政府支持基因組定序計畫不斷增加

主要挑戰:

- 發展中國家基因體定序資源短缺

- 缺乏優惠的補償政策

主要參與者:賽默飛世爾科技公司、Illumina公司、QIAGEN公司、華大基因、加州太平洋生物科學公司、F. Hoffmann-La Roche A.G.、Oxford Nanopore Technologies、安捷倫科技公司、Fluidigm Corporation、ArcherDX、Myriad Genein.

全球 定序試劑 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 97.3億美元

- 2026年市場規模: 106.2億美元

- 預計市場規模:到 2035 年將達到 257 億美元

- 成長預測:複合年增長率10.2%(2026-2035年)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 34%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、日本、英國

- 新興國家:中國、印度、日本、韓國、新加坡

Last updated on : 16 September, 2025

測序試劑市場的成長動力與挑戰:

成長動力

- 定序技術日新月異-過去幾年,定序領域發生了翻天覆地的變化。隨著定序成本的大幅下降以及創新定序公司的出現,選擇合適的定序儀已成為一項日益複雜的任務。牛津奈米孔創新公司 (ONT) 提供了一種獨特的定序方法,透過奈米孔直接讀取 DNA 或 RNA 序列。這使得我們能夠透過一次測試發現簡單的變異,例如單核苷酸變異,以及包括輔助變異和甲基化在內的更複雜的變異。牛津奈米孔創新公司產品和專案管理高級副總裁 Rosemary Sinclair Dokos 解釋說,這些技術易於建立文庫,且不依賴複雜的光學系統,使其成為開放且經濟實惠的技術。 DNA數位資料儲存系統的日益普及也將有助於推動定序試劑市場的發展。

- 政府支持基因組定序計畫的存在日益增多——基因組學正成為理解健康和疾病發展的主要工具。英國開發的世界領先的基因組系統使其在基因組資訊容量方面處於領先地位,並在全球範圍內受到廣泛關注。預計基因組學將成為英國國民醫療服務體系(NHS)未來提供醫療福利的核心支柱。資金來自美國政府透過國家衛生研究院(NIH)以及世界各地的其他機構。大多數政府資助的定序計畫在美國、英國、日本、法國、德國和中國的20所大學和研究中心進行,這些機構與全球人類基因組定序聯盟(IHGSC)合作。

- 私人和公共機構的投資不斷增加——每個基因組大約包含32億個DNA鹼基對,它們的排列方式、結構變化和變異,可以提供有關個體健康狀況(無論是後天獲得還是後天獲得)的線索。然而,目前尚無關於NGS目前可用性或建立強有力證據庫方法的評估。

挑戰

- 發展中國家基因組定序資源短缺—DNA定序這個引人入勝的領域需要生物資訊學、化學和科學知識。因此,從事DNA定序的人員需要進行專門的訓練。此外,研究人員可以利用高效的計算和數據分析技術,將DNA序列中蘊含的有用數據轉化為基因組資訊科學領域所高度重視的有用資訊。這些數據科學技術在基因組醫學領域得到應用,幫助研究人員和臨床醫生了解DNA變異如何影響人類健康和疾病。許多現代儀器的使用仍然需要支付許可費用,而這通常超出了發展中國家許多研究人員的預算,即使一些設備是在開源許可下提供的。因此,阻礙該產業發展的最大障礙之一是貧窮國家對資源(例如用於DNA定序的定序試劑)的需求。

- 缺乏優惠的薪酬政策

- 下一代定序流程的監管要求增加

測序試劑市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

10.2% |

|

基準年市場規模(2025年) |

97.3億美元 |

|

預測年度市場規模(2035年) |

257億美元 |

|

區域範圍 |

|

測序試劑市場細分:

技術細分分析

預測期內,次世代定序細分市場將成長最快,並將佔據定序試劑市場近45%的份額,因為它在伴隨診斷和用於治療慢性疾病的定製藥物方面具有巨大的發展潛力。下一代定序 (NGS) 預計將實現更精準、更個人化的癌症治療,美國國家綜合癌症網絡 (NCR) 和歐洲修復腫瘤學會 (ESO) 的指南目前已將 NGS 納入部分腫瘤的常規臨床研究。然而,NGS 的使用以及由此帶來的持續可及性在歐洲各地發生了變化;需要多方利害關係人的合作來創造必要的條件,以彌補這一差距。為此,研究人員於2021年上半年成立了由歐洲定製藥物合作組織 (EAPM) 領導的專家委員會,其成員來自10多個歐洲國家,涵蓋醫療、經濟、情報、產業和立法領域。 NGS測試通常用於實現預定的深度範圍,即基於基因組位置的定序總體深度。將定序資料對應到參考基因組後,可以透過統計覆蓋該位置的獨立定序資料數量來計算任何基因組序列的深度範圍,從而推動定序試劑市場的發展。

應用細分分析

預計到2035年,腫瘤學領域將佔據全球定序試劑市場約38%的份額,這得益於全球新一代定序技術在癌症診斷和治療中的應用日益廣泛。近年來,新一代定序檢測的選配率不斷提升,其中進展期非小細胞肺癌 (aNSCLC)、轉移性結直腸癌 (mCRC)、轉移性乳腺癌 (mBC) 和進展期黑色素瘤的選配率已從2011年的不到1%上升至2022年的約40%。因此,這將有助於腫瘤學領域在定序試劑市場中實現最大成長。

我們對全球定序試劑市場的深入分析包括以下幾個部分:

類型 |

|

科技 |

|

應用 |

|

試劑類型 |

|

終端用途產業 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

定序試劑市場區域分析:

北美市場洞察

預測期內,北美地區的定序試劑市場將實現最大成長,收入份額約為34%。得益於該地區先進的醫療保健體系,這一增長尤為顯著。美國在世界醫療保健發展排行榜上排名第四,總分為54.96,僅次於瑞士、德國和荷蘭。美國人通常是主要未使用醫療創新成果的首選,這些成果通常在美國大學和美國公司研發。因此,美國在「選擇」(57.67)和「科學與創新」(75.15)兩項指標上均位居榜首。

歐洲市場洞察

歐洲地區的定序試劑市場在預測期內也將迎來大幅成長,並將位居第二,這得益於英國和德國等國對客製化醫療的日益重視以及醫療保健領域的高額投資。歐洲擁有7.43億人口,分佈在44個國家(包括歐盟27個國家),因此可望成為全球經濟格局的關鍵參與者。此外,到2040年,醫療保健將由公民而非現有醫療保健框架中的教師來主導。這些變化將影響所有合作夥伴的業務和工作模式,包括進入醫療保健領域的閒置非傳統公司。因此,這將有助於歐洲地區測序試劑市場實現顯著成長。

測序試劑市場參與者:

- 賽默飛世爾科技公司

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- Illumina公司

- 凱傑

- 華大基因

- 加州太平洋生物科學公司

- F.霍夫曼-羅氏公司

- 牛津奈米孔技術公司

- 安捷倫科技公司

- Fluidigm 公司

- ArcherDX公司

最新動態

中國新世代定序儀器公司華大智造的美國子公司Total Genomics在年度基因組科學與創新大會上發布了其最高通量定序儀。

全球科學服務先鋒賽默飛世爾科技公司 (Thermo Fisher Scientific Inc.)近日宣布,已發布一項尚未使用的 CorEvitas 聯合臨床註冊庫,用於治療全身性膿皰型乾癬 (GPP)。該註冊庫已開放註冊,是 CorEvitas 的第 10 個聯合疾病註冊庫,旨在解決 GPP 患者臨床和患者報告結果相關的真實世界證據 (RWE) 這項被忽視的要求。

- Report ID: 5883

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。