Перспективы рынка услуг медицинской реабилитации:

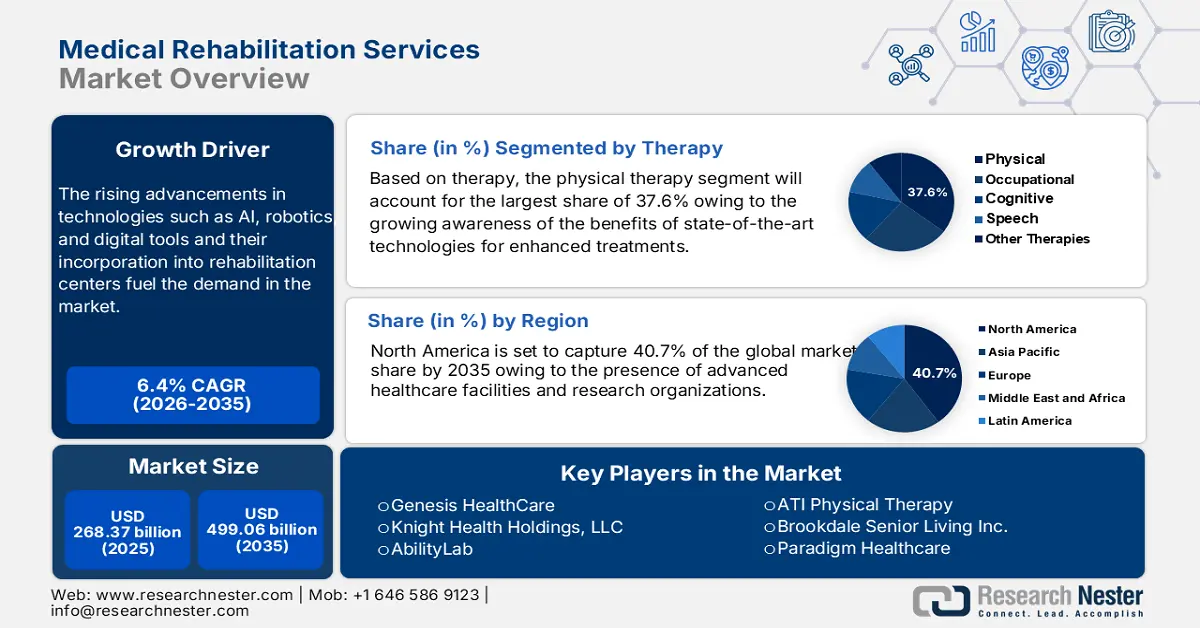

Объем рынка услуг медицинской реабилитации в 2025 году оценивался в 268,37 млрд долларов США и, как ожидается, достигнет 499,06 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 6,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка услуг медицинской реабилитации оценивается в 283,83 млрд долларов США.

За последние годы значительно вырос объём услуг медицинской реабилитации, чему способствовал ряд факторов, включая растущую распространённость хронических заболеваний, таких как инсульт, сердечно-сосудистые заболевания и заболевания опорно-двигательного аппарата. Для восстановления их функциональности, особенно среди растущего числа пожилых людей, требуется длительная реабилитация. Технологические достижения, такие как роботы, искусственный интеллект и носимые устройства, также обеспечили надёжные результаты в сфере реабилитационных услуг, повысив их эффективность.

Кроме того, доступность услуг телереабилитации облегчила возможность дистанционного лечения пациентов. В июле 2023 года ВОЗ заявила, что услугами реабилитации пользуются более 2,4 миллиарда человек во всем мире, что составляет почти треть всего населения. В поддержку этой инициативы ВОЗ запустила инициативу «Реабилитация 2030». Благодаря такому пониманию широких масс и растущей важности ранней и достаточной реабилитации, услуги медицинской реабилитации совершенствуются и совершенствуются во всем мире. В марте 2024 года компания Trilife объявила о расширении своих услуг, открыв Центр реабилитации и спортивной медицины Nuero на 40 коек и площадью 60 000 кв. футов (56 000 кв. м), оснащенный всеми необходимыми передовыми технологиями для оказания амбулаторной помощи.

Ключ Услуги медицинской реабилитации Сводка рыночной аналитики:

Региональные особенности:

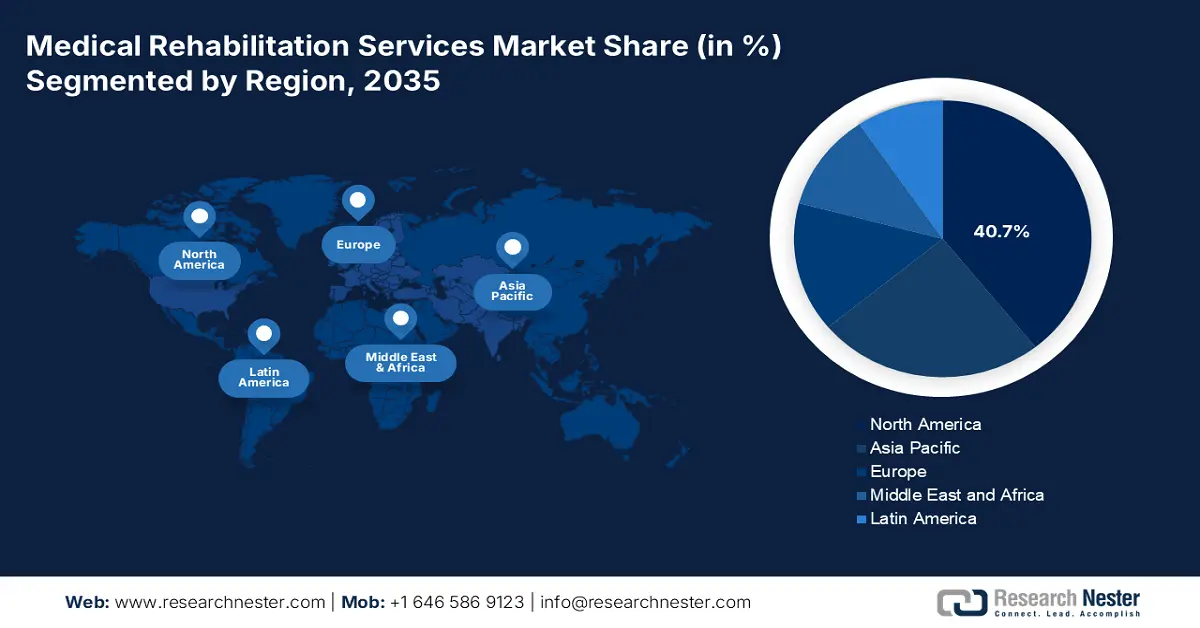

- Северная Америка лидирует на рынке услуг медицинской реабилитации с долей 40,70%. Этому способствуют сильная экономика, технологическая инфраструктура и высокие инвестиции, что обеспечивает высокий потенциал роста до 2035 года.

Обзор сегмента:

- Прогнозируется, что сегмент физиотерапии к 2035 году значительно вырастет благодаря повышению осведомленности, спросу на профилактическую помощь и передовым терапевтическим технологиям.

- Ожидается, что амбулаторный сегмент будет доминировать в период с 2026 по 2035 год, чему будут способствовать низкая стоимость и удобство лечения, а также развитие телемедицины.

Основные тенденции роста:

- Инновации в реабилитационных технологиях

- Повышение осведомлённости о преимуществах реабилитации

Основные проблемы:

- Высокие первоначальные затраты

- Нехватка квалифицированных специалистов

- Ключевые игроки:Genesis HealthCare, Медицинская школа Айкана в Маунт-Синай, Knight Health Holdings, LLC, Lifespan Physical Therapy Services, nMotion Physical Therapy.

Глобальный Услуги медицинской реабилитации Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 268,37 млрд долларов США

- Объем рынка в 2026 году: 283,83 млрд долларов США

- Прогнозируемый размер рынка: 499,06 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,4% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40,7 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция.

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка услуг медицинской реабилитации:

Драйверы роста

Инновации в реабилитационных технологиях: Реабилитационные технологии постоянно совершенствуются. Цифровые инструменты, робототехника и искусственный интеллект (ИИ) ещё больше ускоряют развитие реабилитационных процессов. Новые реабилитационные процессы с использованием экзоскелетов, приложений виртуальной реальности для физиотерапии и протезирования на базе ИИ трансформируют ход лечения, предлагая персонализированные, эффективные и действенные планы действий. Факторами, способствующими росту в этой области, являются старение населения мира, рост заболеваемости хроническими заболеваниями, включая инсульт и заболевания опорно-двигательного аппарата, а также повышенное внимание к повышению качества жизни после травм или хирургических вмешательств. Развитие сенсорных технологий, носимых устройств и платформ для телемедицинских услуг дополнительно расширяет доступ к реабилитационным услугам и повышает спрос. Например, в мае 2020 года Suvitas запустила услуги виртуальной реабилитации, включающие вебинары, групповую терапию и индивидуальные консультации.

Растущая осведомленность о преимуществах реабилитации: растущая осведомленность о преимуществах реабилитации стимулирует рост услуг медицинской реабилитации. Растущее признание реабилитации в улучшении восстановления и лечении хронических заболеваний привело к ее более широкому принятию в качестве компонента здравоохранения. И пациенты, и врачи знают о возможностях реабилитации в восстановлении функций после операции, травмы или болезни для быстрого восстановления. Более того, инициативы общественного здравоохранения, направленные на обучение людей эффективному управлению инвалидностью, наряду с опытом успешного лечения, также сыграли свою роль в повышении осведомленности. Это побудило больше людей включить реабилитационную помощь в свой план лечения. Согласно статье, опубликованной Национальной медицинской библиотекой в сентябре 2022 года, общее медицинское страхование в Японии также покрывает острую и пост-острую (или восстановительную) интенсивную реабилитацию. Таким образом, растущая осведомленность и страховые организации выводят реабилитацию в центр долгосрочного ухода, и рынок услуг медицинской реабилитации растет.

- Рост числа случаев хронических заболеваний: во всем мире растет число случаев хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и заболевания органов дыхания. Это обусловлено старением населения, малоподвижным образом жизни, нерациональным питанием и ростом уровня ожирения. Другими факторами, способствующими росту числа случаев хронических заболеваний, являются урбанизация и гипертония. Более качественное здравоохранение и усовершенствованные методы диагностики способствуют выявлению хронических заболеваний на ранней стадии, что приводит к увеличению числа зарегистрированных случаев. Прогнозируется, что эта тенденция значительно увеличит нагрузку на сектор здравоохранения, требуя разработки долгосрочных решений по лечению, стратегий профилактической помощи и инноваций в лечении и мониторинге хронических заболеваний .

Проблемы

Высокие первоначальные затраты: Первоначальная высокая стоимость услуг медицинской реабилитации во многом обусловлена оборудованием, современными технологиями и инвестициями в человеческий капитал в виде найма высококвалифицированных медицинских специалистов. Для этого учреждениям приходится приобретать новейшее оборудование, включая роботизированные терапевтические аппараты, высокотехнологичное диагностическое оборудование и электронные системы учета здоровья, что требует огромных капитальных затрат. Во-вторых, расходы на найм и удержание опытных специалистов по реабилитации, включая физиотерапевтов и эрготерапевтов, увеличивают финансовое бремя. Несмотря на эти трудности, многочисленные факторы роста способствуют расширению сектора. Достижения в области телереабилитации и персонализированного ухода открывают новые возможности для экономически эффективных и доступных услуг, которые со временем окупаются за счет первоначальных капитальных затрат.

Нехватка квалифицированных специалистов: Нехватка квалифицированных специалистов в сфере медицинской реабилитации вызывает серьёзную обеспокоенность, связанную с качеством и доступностью медицинской помощи. Этот дефицит обусловлен, прежде всего, нехваткой кадров для стареющих специалистов, не соответствующей растущему спросу. В связи с продолжающимся ростом заболеваемости хроническими заболеваниями, спрос на реабилитационные услуги растёт, однако большинство учреждений по-прежнему испытывают серьёзные проблемы с привлечением и удержанием квалифицированных терапевтов и медсестёр, а также необходимого вспомогательного персонала. Нехватка персонала приводит к увеличению нагрузки на персонал, что негативно сказывается на безопасности пациентов и результатах лечения. Нехватка специалистов также приводит к увеличению времени ожидания для пациентов, что ограничивает доступ к оперативным реабилитационным услугам и, в конечном итоге, замедляет процесс выздоровления.

- Препятствия на пути интеграции технологий: Самая большая проблема внедрения технологий в медицинскую реабилитацию заключается в том, что возможности многих современных инструментов, включая платформы телереабилитации, носимые устройства или электронные медицинские карты, трудно использовать в различных учреждениях, поскольку они требуют длительных периодов обучения, дорогостоящих инвестиций в инфраструктуру и надлежащей организации новых технологий в существующих рабочих процессах. Кроме того, не все специалисты по реабилитации обладают компетенцией для использования современных технологий, что означает, что в уходе, оказываемом пациентам, всегда будут наблюдаться несоответствия. Более того, многие драйверы роста настаивают на интеграции технологий в реабилитацию, причем спрос на решения для удаленного ухода в настоящее время серьезно усугубился из-за COVID-19, что препятствует росту рынка услуг медицинской реабилитации.

Размер и прогноз рынка услуг медицинской реабилитации:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,4% |

|

Размер рынка базового года (2025) |

268,37 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

499,06 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка услуг медицинской реабилитации:

Терапия (физическая, трудовая, когнитивная, речевая)

Ожидается, что к концу 2035 года доля сегмента физиотерапии на рынке услуг медицинской реабилитации превысит 37,6%. Это обусловлено, прежде всего, растущей осведомленностью населения о преимуществах физиотерапии. Кроме того, росту способствуют усовершенствованные технологии, более активное вовлечение пациентов и доступность услуг, а также повышенное внимание к профилактике и реабилитации хронических заболеваний. Это приводит к улучшению результатов лечения, уменьшению боли и ускорению восстановления после операций и несчастных случаев.

Достижения в области методов лечения, включая компьютерную терапию и индивидуальные программы упражнений, разработанные с учетом индивидуальных потребностей, улучшат результаты лечения и повысят удовлетворенность пациентов, а также стимулируют дальнейший спрос на услуги физиотерапии. В августе 2020 года частная компания PRN и MemorialCare, известная некоммерческая интегрированная система здравоохранения, создали совместное предприятие для управления 17 центрами физиотерапии полного цикла, которые будут предоставлять широкий спектр услуг на местах, включая спортивную медицину, трудотерапию и физиотерапию.

Тип обслуживания (амбулаторное, стационарное)

Ожидается, что амбулаторный сегмент будет доминировать на рынке услуг медицинской реабилитации, что обусловлено растущим спросом на недорогое и удобное лечение, а также развитием технологий телемедицины. Этому росту также способствует повышенное внимание к профилактической и пост-острой помощи. Телереабилитация также получила значительное развитие за последние годы, достигнув значительного прогресса после пандемии, поскольку пациенты, как правило, предпочитают виртуальные консультации и сеансы реабилитации, которые позволяют им заполнить отведенное им время без транспортных расходов.

Кроме того, возникают совместные предприятия между технологическими компаниями и операторами реабилитационных услуг, предлагающие ряд новых и инновационных цифровых платформ и приложений. Эти сервисы направлены на повышение вовлеченности и приверженности к терапии, а также на интеграцию услуг в комплексный пакет, экономящий время пациента. Кроме того, эта модель приобрела популярность благодаря сокращению сроков лечения, растущему спросу на трудотерапию и наличию специализированных амбулаторных центров.

Конечное использование (больницы, учреждения по уходу на дому, реабилитационные центры)

Больничный сегмент готов занять лидирующие позиции на рынке услуг медицинской реабилитации благодаря растущему спросу на специализированную помощь при острых и хронических заболеваниях. Кроме того, больницы хорошо оснащены междисциплинарными командами и передовыми технологиями, которые позволяют им проводить более эффективную реабилитационную терапию. Более того, по сравнению с независимыми реабилитационными центрами или учреждениями, предоставляющими уход на дому, больницы обладают лучшей инфраструктурой, включая передовые диагностические возможности, квалифицированный сестринский персонал, а также способностью справляться со сложными ситуациями и более высоким уровнем доверия.

Рост и развитие реабилитационных услуг в больницах также обусловлены необходимостью достижения количественных результатов, таких как повышение мобильности и функциональной независимости, что способствует росту больничного сегмента. Например, согласно национальной статистике, удовлетворенность пациентов больничными услугами выросла с 79,9% в 2018 году до 92,6% в 2020 году. В мае 2024 года больница CARE расширила спектр своих услуг, открыв новый Центр спортивной медицины и реабилитации, оснащенный передовыми технологиями.

Наш углубленный анализ мирового рынка услуг медицинской реабилитации включает следующие сегменты:

Терапия |

|

Тип услуги |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка услуг медицинской реабилитации:

Статистика рынка Северной Америки

Ожидается, что к 2035 году на долю промышленности Северной Америки будет приходиться наибольшая доля выручки – 40,7%, в первую очередь благодаря устойчивой экономике, развитой технологической инфраструктуре и высоким инвестициям в развитие. Кроме того, страна обладает огромной диверсифицированной потребительской базой и высокой покупательной способностью, что стимулирует спрос на товары и услуги. Дополнительным стимулом для роста является наличие глобального лидерства в корпорациях, развитая структура финансовых рынков и благоприятная нормативно-правовая среда. Кроме того, регион уделяет особое внимание устойчивому развитию и цифровой трансформации, что открывает возможности для будущего расширения в различных отраслях.

Развитая инфраструктура здравоохранения в Канаде в сочетании с государственными субсидиями и стимулами для государственных служб здравоохранения способствует развитию реабилитационных услуг. В целом, повышение уровня понимания роли реабилитации в восстановлении и долгосрочном управлении здоровьем способствует росту отрасли. Например, в июне 2023 года правительство Канады и ПРООН совместно гарантировали надлежащее планирование и создание центров общественного здравоохранения и реабилитации в рамках Национальной стратегии создания безбарьерной среды в Украине.

В США достижения в области медицинских технологий, такие как телемедицина, искусственный интеллект и робототехника, постоянно повышают эффективность и доступность реабилитационных услуг. Инвестиции в реабилитацию для улучшения результатов лечения пациентов и сокращения повторных госпитализаций растут благодаря усилению внимания к ценностно-ориентированному подходу и пост-острому лечению в системе здравоохранения. Например, чтобы помочь людям с физическими или психическими нарушениями найти работу и вести более независимую жизнь, Администрация реабилитационных служб (RSA) отвечает за грантовые программы.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок услуг медицинской реабилитации в Азиатско-Тихоокеанском регионе значительно расширяется уже несколько лет благодаря инвестициям правительств и организаций здравоохранения в новые технологии в таких областях, как роботизированная терапия и телереабилитация, что повышает эффективность и доступность реабилитационных программ. Более того, в реабилитационные услуги внедряются аналитика больших данных и искусственный интеллект, что позволяет разрабатывать индивидуальные схемы лечения, улучшающие результаты лечения пациентов. Кроме того, росту способствует доступность услуг благодаря развитию программ реабилитации на базе местных сообществ и амбулаторных реабилитационных центров.

Ожидается, что старение населения Китая станет ключевым фактором роста, поскольку правительство намерено сосредоточиться на развитии реабилитационных центров в связи с ростом заболеваемости, связанной с возрастом. Более того, инвестиции в инфраструктуру здравоохранения и инновационные аспекты Китая также способствуют повышению доступности услуг. Местное правительство активно продвигает реформы здравоохранения, включая расширение услуг здравоохранения на уровне общин, что вносит значительный вклад в общий рост рынка услуг медицинской реабилитации в стране.

Развитие телемедицины и инвестиции частного сектора в Индии способствовали стремлению страны к модернизации здравоохранения, что способствовало дальнейшему росту рынка. Такая приверженность повышению доступности и качества услуг остаётся одним из факторов, поддерживающих развитие услуг медицинской реабилитации в Азиатско-Тихоокеанском регионе. Например, в январе 2023 года было объявлено, что к 2028 году реабилитационные услуги и технологии в Индии переживут значительный бум, достигнув объёма рынка услуг медицинской реабилитации в 35 миллиардов долларов США.

Основные игроки рынка услуг медицинской реабилитации:

- AbilityLab

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Атлетико Физиотерапия

- ATI Физическая терапия

- Brookdale Senior Living Inc.

- Genesis HealthCare

- Медицинская школа Айкана в Маунт-Синай

- Knight Health Holdings, LLC

- Услуги физиотерапии Lifespan

- nMotion Физическая терапия

- Парадигма Здравоохранение

- Select Medical Holdings Corporation

- СуВитас

- Медицинский центр Чикагского университета

- US Physical Therapy, Inc.

- Вибра Хелскеа, ООО.

Компании на рынке услуг медицинской реабилитации активизируют свои стратегические инициативы, направленные на увеличение прибыли и удовлетворение растущего спроса на реабилитационную помощь. Компании расширяют возможности интеграции технологий, совершенствования реабилитационного оборудования и более глубокой аналитики для улучшения результатов лечения пациентов и упрощения предоставления услуг. Наблюдается развитие многочисленных партнерских отношений с поставщиками медицинских услуг и различными исследовательскими институтами в целях разработки программ реабилитации, основанных на фактических данных.

Компании также развивают свои портфели услуг, охватывая комплексный уход за человеком, включающий аспекты как физического, так и психического здоровья. Этот проактивный подход, помимо укрепления их позиций на рынке, позволяет им играть более активную роль в повышении качества реабилитационных услуг, предлагаемых пациентам. Например, в августе 2024 года Quadria Capital объявила о выделении около 1 млрд долларов США на индийскую систему здравоохранения, стремясь инвестировать в развитие реабилитационных центров и клиник. Некоторые ведущие игроки на рынке:

Последние события

- В мае 2024 года Loma Linda University Health и Lifepoint Rehabilitation объявили о создании совместного предприятия с целью создания нового стационарного реабилитационного центра в Лома-Линде.

- В ноябре 2023 года Syrebo впервые расширила свою линейку продукции, выйдя за рамки реабилитации рук, представив на выставке MEDICA робот для реабилитации верхних конечностей SY-UEA2. Благодаря полностью функциональному мобильному шасси и технологии точного оптического позиционирования, SY-UEA2 предлагает пользователям ряд целевых вариантов тренировок, помогающих восстановить функциональность верхних конечностей.

- Report ID: 6529

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Услуги медицинской реабилитации Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.