Перспективы рынка ИИ в медицинской визуализации:

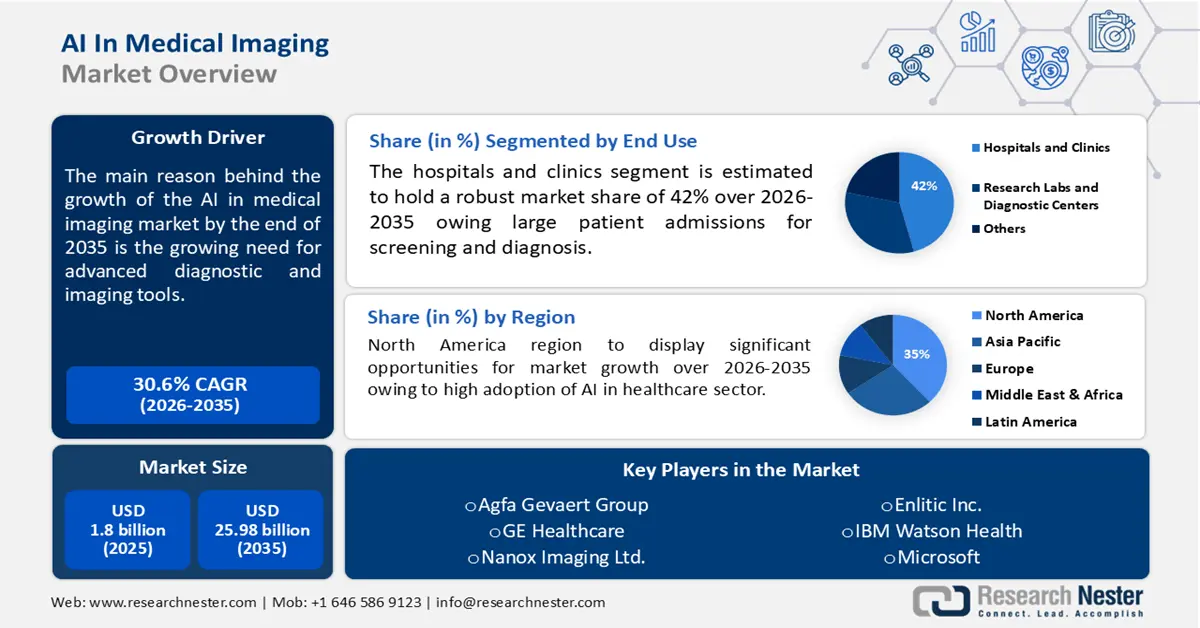

Объём рынка ИИ в медицинской визуализации в 2025 году превысил 1,8 млрд долларов США и, как ожидается, превысит 25,98 млрд долларов США к 2035 году, увеличившись на 30,6% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка ИИ в медицинской визуализации оценивается в 2,3 млрд долларов США.

Рост использования искусственного интеллекта на рынке медицинской визуализации обусловлен растущей распространенностью различных хронических заболеваний во всем мире. Согласно отчету Всемирной организации здравоохранения (ВОЗ), опубликованному в мае 2023 года, распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, неврологические расстройства, рак, диабет и респираторные заболевания, оценивается в 86% от 90 миллионов человек в год. Это привело к растущей потребности в передовых диагностических и визуализирующих инструментах для выявления этих заболеваний.

Интеграция искусственного интеллекта (ИИ) в медицинскую визуализацию стала важнейшей трансформацией в здравоохранении. Сектор стабильно инвестирует в инструменты и оборудование для визуализации на основе ИИ, что позволяет повысить точность, снизить количество ошибок и автоматизировать процесс. Компании здравоохранения и фармацевтики также уделяют особое внимание разработке и выпуску новых и эффективных инструментов и программного обеспечения для визуализации на базе ИИ.

Ключ ИИ в медицинской визуализации Сводка рыночной аналитики:

Региональные особенности:

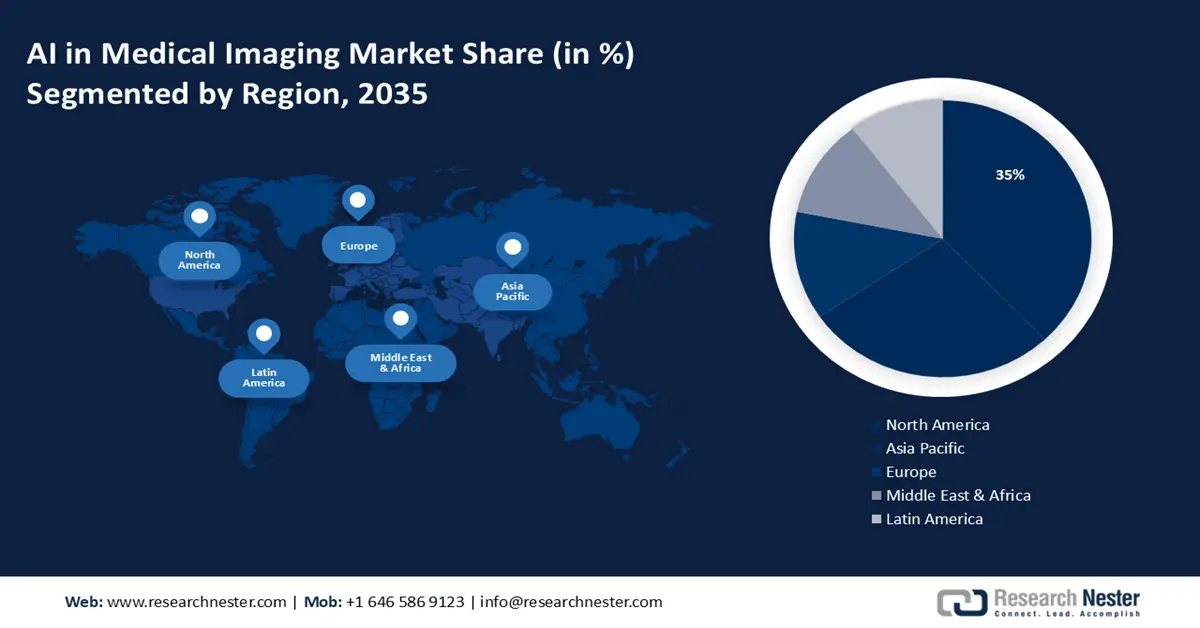

- Ожидается, что к 2035 году доля рынка ИИ в медицинской визуализации в Северной Америке достигнет 35% благодаря высоким инвестициям в диагностику и интеграцию технологий в здравоохранении на основе ИИ.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать самые быстрые темпы роста в прогнозируемый период благодаря увеличению численности пожилого населения и государственным инициативам в области ИИ в здравоохранении в ключевых странах.

Аналитика сегмента:

- Прогнозируется, что сегмент больниц и клиник на рынке ИИ для медицинской визуализации будет демонстрировать значительный рост до 2035 года благодаря увеличению числа госпитализаций и внедрению диагностических инструментов на основе ИИ после пандемии COVID.

Ключевые тенденции роста:

- Необходимость в эффективных и точных инструментах диагностики

- Увеличение инвестиций со стороны государственного и частного секторов

Основные проблемы:

- Проблемы, связанные с конфиденциальностью и безопасностью данных

- Ограничение ресурсов для небольших медицинских центров

Ключевые игроки:Agfa-Gevaert Group, GE Healthcare, Nanox Imaging Ltd., Ada Health, Enlitic Inc., IBM Watson Health, Intel Corporation, General Electric Company, Microsoft, Koninklijke Philips N.V, Siemens и Abbott Laboratories.

Глобальный ИИ в медицинской визуализации Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 1,8 млрд долларов США

- Объём рынка в 2026 году: 2,3 млрд долларов США

- Прогнозируемый объём рынка: 25,98 млрд долларов США к 2035 году

- Прогноз роста: 30,6% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка ИИ в медицинской визуализации:

Драйверы роста

- Потребность в эффективных и точных диагностических инструментах. Для обработки больших объёмов данных больницы, клиники, диагностические центры и другие медицинские учреждения внедряют передовые инструменты медицинской визуализации на базе искусственного интеллекта. ИИ может легко обрабатывать большие объёмы данных и изображений за меньшее время, не жертвуя качеством, тем самым сокращая время, необходимое для постановки диагноза. Он также помогает снизить человеческий фактор и обеспечивает более точные и надёжные данные.

Поскольку ИИ обеспечивает точные результаты, он может значительно снизить необходимость в повторных сканированиях. Это может быть критически важным в случаях, когда раннее выявление заболевания позволяет предотвратить его прогрессирование. Более того, ИИ помогает рентгенологам сосредоточиться на сложных случаях, автоматизируя процесс первичной сортировки изображений и предварительного скрининга. - Рост инвестиций со стороны государственного и частного секторов. Правительства по всему миру постепенно осознают потенциальные преимущества ИИ в здравоохранении и диагностике. Они инвестируют в НИОКР, а также предлагают выгодные субсидии, гранты и программы финансирования для поддержки развития медицинской визуализации. Например, UK Research and Innovation, вневедомственная государственная организация правительства Великобритании, предложила 13 миллионов фунтов стерлингов на революционные исследования в области ИИ в здравоохранении. Более того, многие частные предприятия и технологические гиганты активно инвестируют в ИИ для медицинской визуализации. Это неуклонно ускоряет разработку и внедрение решений на основе ИИ в здравоохранении и диагностике.

Проблемы

- Проблемы, связанные с конфиденциальностью и безопасностью данных: ИИ использует большие объёмы конфиденциальных данных пациентов, которые могут стать объектом взлома, если они не защищены должным образом. Это может привести к несанкционированному доступу к информации о пациентах, такой как персональные данные, история болезни и финансовая документация.

- Ограниченность ресурсов для небольших медицинских центров : многие небольшие больницы и клиники могут не иметь финансовых ресурсов, необходимых для внедрения передовых технологий ИИ. Это может привести к низкому уровню внедрения ИИ и сдержать общий рост рынка.

Объем и прогноз рынка ИИ в медицинской визуализации:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

30,6% |

|

Размер рынка базового года (2025) |

1,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

25,98 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ИИ в медицинской визуализации:

Анализ сегмента технологии получения изображений

Ожидается, что сегмент компьютерной томографии на рынке медицинской визуализации с использованием искусственного интеллекта продемонстрирует впечатляющий рост выручки к 2035 году. Компьютерная томография (КТ) с искусственным интеллектом обеспечивает более высокую точность и скорость, чем другие методы визуализации, а также детальное изображение поперечных сечений. Она используется в различных областях ортопедии, неврологии, онкологии, неотложной медицинской помощи и кардиологии. ИИ способствует повышению качества изображений, автоматизированному обнаружению и анализу.

Многие медицинские центры внедряют передовые инструменты ИИ-КТ для быстрой и точной диагностики, оптимизации рабочих процессов и повышения экономической эффективности. Ведущие компании инвестируют в исследования и разработки для создания передовых инструментов КТ. Например, в мае 2024 года компания Elekta объявила о запуске Evo — линейного ускорителя КТ с ИИ-технологией визуализации. Это высокоуниверсальный метод лучевой терапии, позволяющий проводить адаптивную лучевую терапию онлайн и офлайн, а также усовершенствованную лучевую терапию под визуальным контролем.

Анализ сегмента приложения

Ожидается, что сегмент неврологии на рынке искусственного интеллекта в медицинской визуализации сохранит значительную долю выручки в прогнозируемый период благодаря росту распространенности неврологических заболеваний, таких как болезнь Альцгеймера, болезнь Паркинсона, эпилепсия и опухоли головного мозга, во всем мире. В отчете журнала Lancet Neurology за 2021 год говорится, что более 3 миллиардов человек страдают неврологическими заболеваниями. В связи с этим ВОЗ в своих публикациях за 2024 год отметила, что более 1 из 3 человек страдает неврологическими расстройствами, что является одной из основных причин инвалидности и заболеваемости во всем мире.

Чтобы справиться с растущим бременем неврологических заболеваний, производители выпускают новые и высокоэффективные инструменты визуализации на базе искусственного интеллекта для выявления и диагностики неврологических расстройств. Например, в феврале 2024 года Royal Philips совместно с Synthetic MR выпустила систему Smart Quant Neuro 3D для диагностики и оценки эффективности лечения ряда заболеваний головного мозга. Smart Quant Neuro 3D представляет собой сочетание технологии реконструкции изображений SmartSpeed на основе искусственного интеллекта и клинического приложения 3D SyntAc от Philips, а также программного обеспечения SyMRI NEURO 3D от MR для количественной оценки состояния тканей.

Анализ сегмента конечного использования

Ожидается, что к 2035 году сегмент больниц и клиник будет занимать более 42% рынка медицинской визуализации с использованием искусственного интеллекта (ИИ) благодаря большому количеству пациентов, госпитализированных для скрининга и диагностики. Согласно данным, опубликованным Национальными институтами здравоохранения (NIH), число госпитализаций для скрининга и диагностики резко возросло после пандемии COVID-19. Многие больницы и медицинские центры по всему миру стремятся расширить свою существующую инфраструктуру и внедряют оборудование для визуализации и диагностики на основе ИИ для точного и быстрого анализа.

Различные типы инструментов на основе ИИ для КТ, МРТ и ПЭТ помогают рентгенологам и медицинским работникам выявлять отклонения и заболевания, такие как опухоли головного мозга, виды рака и неврологические заболевания, с более высокой точностью и скоростью. Более того, инструменты на основе ИИ помогают автоматизировать рутинные задачи, такие как анализ изображений, снижая общую нагрузку на рентгенологов и других медицинских работников. Ожидается, что другие факторы, такие как наличие квалифицированных специалистов во многих средних и крупных больницах и клиниках, а также благоприятная политика возмещения расходов, будут способствовать росту выручки сегмента в прогнозируемый период.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По решению |

|

По технологии получения изображений |

|

По применению |

|

По конечному использованию |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка ИИ в медицинской визуализации:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю промышленности Северной Америки будет приходиться наибольшая доля выручки в 35% благодаря росту инвестиций в ИИ в сфере здравоохранения. Согласно отчету, опубликованному Silicon Valley Bank (SVB), в 2024 году в компании, занимающиеся ИИ в здравоохранении, было инвестировано 2,8 млрд долларов США, что является самым высоким показателем с 2021 года. Больницы, клиники и другие медицинские центры по всему региону сосредоточены на внедрении новых и передовых технологий ИИ для эффективной диагностики и бесперебойной работы. Рынок ИИ в медицинской визуализации в Северной Америке обусловлен быстрым прогрессом в области ИИ и здравоохранения, а также наличием квалифицированных рентгенологов и медицинских работников. Согласно отчету за 2023 год, число работающих рентгенологов в Соединенных Штатах варьировалось от 40 до 3300 в зависимости от штата.

Правительство США поощряет внедрение искусственного интеллекта в здравоохранение и объявило о добровольных обязательствах ведущих медицинских и фармацевтических компаний по внедрению решений и услуг на основе искусственного интеллекта, а также управлению потенциальными рисками, связанными с искусственным интеллектом. Компании стремятся разрабатывать решения на основе искусственного интеллекта для оптимизации общего медицинского обслуживания, делая его доступным и недорогим. Более того, многие компании инвестируют и приобретают другие компании для расширения своей продуктовой линейки. Например, GE HealthCare приобрела MIM Software, чтобы использовать возможности MIM в области визуализации и цифровых рабочих процессов, а также изучить их потенциал для улучшения качества медицинского обслуживания и системы здравоохранения в целом.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок искусственного интеллекта в медицинской визуализации в Азиатско-Тихоокеанском регионе станет самым быстрорастущим сегментом в прогнозируемый период благодаря повышенному вниманию к совершенствованию существующей инфраструктуры здравоохранения. Это обусловлено, прежде всего, ростом численности пожилого населения в регионе, растущим бременем различных заболеваний и проблем со здоровьем, а также растущей потребностью в передовых системах здравоохранения, диагностических инструментах и услугах.

Правительства таких стран, как Китай, Индия, Сингапур, Япония и Южная Корея, поощряют использование инструментов ИИ в сфере здравоохранения. Например, на втором саммите AI Health Summit 2023 старший министр Министерства здравоохранения Сингапура выступил с речью, в которой подчеркнул важность внедрения ИИ в здравоохранение для раннего выявления и более точной диагностики заболеваний. Компании и стартапы в Азиатско-Тихоокеанском регионе разрабатывают новые инструменты и методы для улучшения общей инфраструктуры здравоохранения. В 2024 году индийская компания InMed AI, занимающаяся разработкой технологий медицинской визуализации с использованием ИИ, разработала и выпустила Neuroshield CT TBI — инструмент на базе ИИ, который автоматически выполняет все КТ головы.

Участники рынка ИИ в медицинской визуализации:

- Группа Agfa-Gevaert

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- GE Здравоохранение

- Nanox Imaging Ltd.

- Ада Здоровье

- Enlitic Inc.

- IBM Watson Health

- Корпорация Intel

- Компания General Electric

- Майкрософт

- Koninklijke Philips NV

- Сименс

- Эбботт Лабораториз

Глобальный рынок искусственного интеллекта в медицинской визуализации весьма конкурентен и включает ключевых игроков, работающих на глобальном и региональном уровнях. Рост заболеваемости в мире привел к увеличению спроса на эффективные и точные диагностические инструменты и решения. Компании стремятся расширить свою продуктовую линейку и укрепить свои позиции на рынке, применяя различные стратегии, такие как сотрудничество, совместные предприятия, партнёрства и запуск новых продуктов. Среди ключевых игроков рынка:

Последние события

- В апреле 2024 года компания Bayer совместно с Google Cloud приступила к разработке передовых решений и приложений на основе искусственного интеллекта, которые помогут рентгенологам в эффективной диагностике. Целью партнёрства является использование генеративной технологии искусственного интеллекта Google Cloud и развитие платформы Bayer для разработки и запуска медицинских приложений на базе искусственного интеллекта, особенно в области рентгенологии.

- В октябре 2023 года компания Abbott Laboratories объявила о запуске в Индии новой платформы сосудистой визуализации на базе программного обеспечения ИИ Ulteron 1.0. Это программное обеспечение для внутрисосудистой визуализации сочетает в себе оптическую когерентную томографию и искусственный интеллект для получения комплексного представления о кровотоке и закупорках артерий.

- Report ID: 6280

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.