Обзор рынка решений для медицинских сетей:

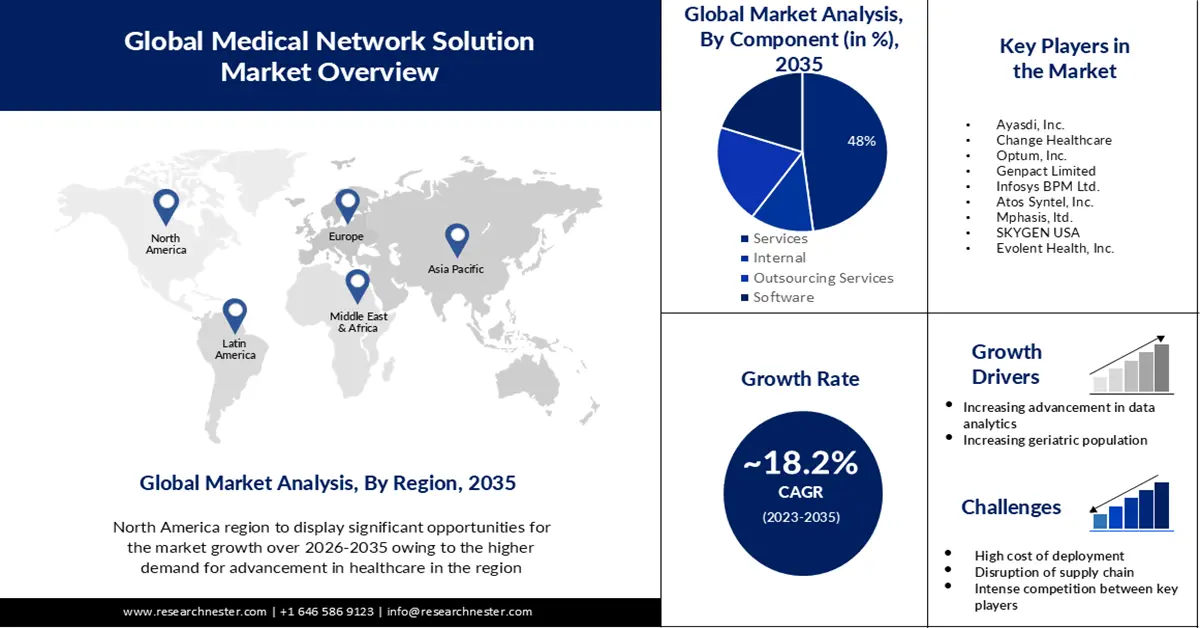

Объем рынка решений для медицинских сетей в 2025 году оценивался в 5,46 млрд долларов США и, как ожидается, превысит 29,06 млрд долларов США к 2035 году, увеличиваясь более чем на 18,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли решений для медицинских сетей оценивался в 6,35 млрд долларов США.

Спрос на услуги по управлению сетью поставщиков медицинских услуг, которые, как ожидается, будут способствовать росту рынка, поддерживается увеличением использования медицинского страхования для управления медицинскими расходами, такими как лечение, госпитализация и медицинские осмотры. В ноябре 2022 года Индийский фонд развития брендов (Indian Brand Equity Foundation) опубликовал отчет о страховом секторе, в котором указывалось на увеличение числа людей, приобретающих страховые полисы. С 2021 по 2022 год чистый рост премий за первый год для страховщиков жизни увеличился на 6,94%, составив 29,54 млрд долларов США в Индии. Согласно отчету, в мае 2021 года объем новых страховых премий по страхованию жизни вырос на 88,64% с 3,12 млрд долларов США.

Кроме того, в случае приобретения, слияния или расширения медицинские сетевые решения помогают объединять новые подразделения в этих организациях. Таким образом, важным фактором роста рынка медицинских сетевых решений является то, что медицинские организации могут гораздо быстрее функционировать как единое целое благодаря таким решениям.

Ключ Решение для медицинской сети Сводка рыночной аналитики:

Региональные достопримечательности:

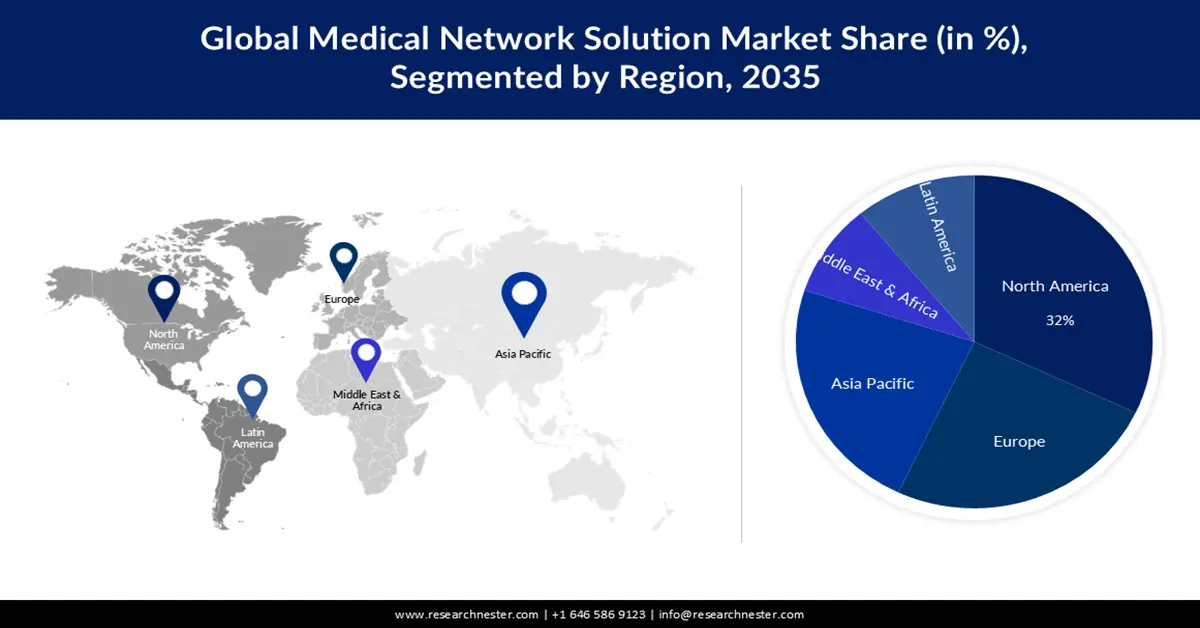

- По прогнозам, к 2035 году Северная Америка займет 32% рынка решений для медицинских сетей, поскольку внедрение технологического программного обеспечения и электронных медицинских карт ускоряется в соответствии с ростом расходов на здравоохранение благодаря более широкой интеграции цифровых платежных и управленческих систем.

- Ожидается, что к 2035 году доля европейского рынка достигнет 25%, поскольку масштабные инвестиции в медицинские технологии и растущее внедрение облачных ИТ-решений стимулируют региональный рост.

Анализ сегмента:

- Ожидается, что к 2035 году облачный сегмент на рынке решений для медицинских сетей займет 65% рынка, чему будут способствовать расширение доступности облачного программного обеспечения и рост его внедрения среди медицинских учреждений.

- По оценкам, в период с 2026 по 2035 год сегмент услуг займет 48% рынка, чему будут способствовать снижение затрат на медицинские услуги в системе здравоохранения, повышение показателей автоматического рассмотрения заявок и укрепление отношений с поставщиками медицинских услуг.

Основные тенденции роста:

- Внедрение жестких федеральных предписаний

- Расширенный анализ данных

Основные проблемы:

- Ограничения в сфере ИТ-инфраструктуры в развивающихся странах

Ключевые игроки: Ayasdi, Inc., Change Healthcare, Optum, Inc., Genpact Limited, Infosys BPM Ltd., Atos Syntel, Inc., Mphasis, ltd., SKYGEN USA.

Глобальный Решение для медицинской сети Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,46 млрд долларов США.

- Размер рынка в 2026 году: 6,35 млрд долларов США.

- Прогнозируемый объем рынка: 29,06 млрд долларов США к 2035 году.

- Прогнозируемый рост: 18,2%

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (32% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Сингапур, Объединенные Арабские Эмираты

Last updated on : 25 November, 2025

Рынок решений для медицинских сетей: факторы роста и проблемы

Факторы роста

Внедрение жестких федеральных требований. В целях снижения операционных расходов при одновременном улучшении охвата льгот и повышении удовлетворенности клиентов, внедрение таких требований в сфере здравоохранения, как Закон о защите пациентов и доступном здравоохранении, включая коэффициент медицинских убытков и коэффициент административных убытков, вынудило страховые организации эффективно управлять своими сетями поставщиков медицинских услуг. Кроме того, в соответствии с такими правилами, как коэффициент медицинских убытков (MLR) в медицинском страховании, страховщики обязаны тратить от 80% до 85% средств на медицинское обслуживание и усилия по повышению качества медицинской помощи; оставшаяся часть может быть использована на административные расходы. В результате внедрения жестких федеральных правил, расширения клиентской базы и растущего спроса на сокращение операционных и административных расходов, страховщики все чаще прибегают к управлению сетями поставщиков медицинских услуг.

Расширенный анализ данных. Ввиду динамичного характера отрасли здравоохранения, плательщики сталкиваются с различными проблемами в поддержании сетей поставщиков медицинских услуг и управлении коэффициентами медицинских убытков. В результате, плательщики медицинских услуг все больше сосредотачиваются на использовании высокотехнологичных ИТ-технологий, таких как анализ данных. В условиях необходимости управления коэффициентами медицинских убытков, для плательщиков крайне важно использовать анализ данных для удержания существующих пациентов и внедрения эффективных программ управления медицинской помощью. Анализ данных может применяться для кластеризации, оптимизации, непредвзятого прогнозного моделирования и формирования оценок склонности. Многие плательщики начали использовать анализ данных о пациентах , который позволяет широко использовать данные, проводить статистический и количественный анализ, а также применять прогнозные модели для принятия более обоснованных решений. Это повышает эффективность в таких областях, как заключение договоров с поставщиками медицинских услуг.

Рост числа пациентов — ожидается, что рост числа пациентов будет способствовать дальнейшему развитию рынка решений для медицинских сетей. Количество пациентов, обращающихся в больницы, также увеличивается из-за роста численности пациентов. Решения для медицинских сетей позволяют отслеживать медицинские записи пациентов для прогнозирования их госпитализации и повторных поступлений, что дает возможность медицинским учреждениям управлять программами здравоохранения. Например, по данным Американской ассоциации больниц (American Hospital Association), организации, представляющей все типы больниц и медицинских сетей, в 2020 году в США было зарегистрировано более 33,35 миллионов госпитализаций.

Ограничения ИТ-инфраструктуры в развивающихся странах — одним из самых больших препятствий на пути внедрения решений в сфере информационных технологий в здравоохранении являются финансовые вопросы. Программное обеспечение для управления сетью, предоставляемое поставщиком, сопряжено со значительными затратами. Затраты на обслуживание и обновление систем управления сетью, предоставляемых поставщиками, могут быть выше, чем затраты на само программное обеспечение. Постоянные расходы на поддержку и обслуживание составляют почти 30% от общей стоимости владения, включая обновления программного обеспечения. Кроме того, для максимальной эффективности систем управления сетью поставщиков необходимо обучение конечных пользователей из-за недостатка внутренней экспертизы в области информационных технологий в секторе здравоохранения. Это, в свою очередь, приводит к увеличению стоимости владения такими системами. Оценка информационных систем в секторе здравоохранения затруднена. Вследствие этого, небольшие медицинские организации не могут инвестировать в решения для медицинских сетей из-за высоких затрат, связанных с развертыванием и обслуживанием.

На рынке решений для медицинских сетей наблюдается жесткая конкуренция. Для того чтобы выделиться и добиться успеха, необходимо противостоять конкурентному давлению и понимать стратегии конкурентов.

Нарушения в цепочке поставок могут привести к сбоям в работе, что, в свою очередь, может повлиять на доступность продукции. Для обеспечения бесперебойной работы крайне важно предвидеть и минимизировать подобные сбои.

Размер и прогноз рынка решений для медицинских сетей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

18,2% |

|

Базовый размер рынка (2025 год) |

5,46 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

29,06 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка решений для медицинских сетей:

Анализ сегментов по типу развертывания

Ожидается, что в прогнозируемый период на облачный сегмент будет приходиться 65% мирового рынка решений для медицинских сетей. Рост сегмента обусловлен большим количеством облачного программного обеспечения и услуг, доступных на рынке, а также растущим использованием этих технологий медицинскими учреждениями. Кроме того, ожидается, что рост рынка будет стимулироваться увеличением участия компаний в разработке все более сложных программных решений. Более того, облачные вычисления предлагают экономически эффективные решения для администрирования и хранения медицинских данных для небольших больниц, предоставляя им мощные вычислительные мощности, эффективное хранилище или расширенную аналитику медицинских данных. Предполагается, что преимущества облачного программного обеспечения побуждают медицинские учреждения к его внедрению, что, в свою очередь, будет способствовать росту сегмента. В 2022 году 66% медицинских работников планировали перевести свою технологическую инфраструктуру в облако, и, согласно отчету, опубликованному в июне 2022 года, эта цифра вырастет до 96% к 2024 году.

Анализ компонентных сегментов

Ожидается, что рынок решений для медицинских сетей в сегменте услуг займет наибольшую долю, около 48%, в течение прогнозируемого периода. Снижение стоимости медицинских услуг, улучшение показателей автоматического рассмотрения заявок, повышение эффективности и улучшение взаимоотношений с поставщиками медицинских услуг являются причинами, по которым этот сегмент занимает значительную долю.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип развертывания |

|

Размер организации |

|

Компонент |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок решений для медицинских сетей — региональный анализ

Анализ североамериканского рынка

По оценкам, к 2035 году на североамериканский рынок придется наибольшая доля выручки в размере 32%. Внедрение программного обеспечения и решений, основанных на технологиях, таких как электронные медицинские карты, которые упрощают различные процессы оплаты, сокращая время и затраты по сравнению с традиционными ручными процедурами, как ожидается, будет способствовать росту рынка в связи с увеличением расходов на здравоохранение в регионе. Согласно данным Центров медицинского страхования и медицинского обеспечения (CMS) за 2021 год, национальные расходы на здравоохранение (NHE) увеличились на 2,7% до 4,3 трлн долларов США, что составляет 18,3% ВВП. Кроме того, в 2021 году расходы на частное медицинское страхование выросли на 5,8% до 1,2 трлн долларов США. В 2021 году еще 596,6 млрд долларов США будут выплачены третьими сторонами, программами и мероприятиями в области общественного здравоохранения, при этом расходы на больничное обслуживание увеличились на 4,2% до 1,3 трлн долларов США. Кроме того, в таких странах, как Канада, правительство уделяет большое внимание информационным технологиям в здравоохранении, что способствует росту рынка в регионе.

Анализ европейского рынка

По оценкам, рынок решений для медицинских сетей в Европе займет 25% выручки в течение прогнозируемого периода. Это обусловлено масштабными инвестициями и расходами на медицинские технологии, а также внедрением облачных ИТ-решений. Согласно исследованию Tech Nation Data Commons, в Великобритании насчитывается около ста новых стартапов в области медицинских решений. Кроме того, по оценкам, в стране может быть создан бизнес на сумму до 1 миллиарда долларов благодаря усилиям предпринимателей. Правительство Великобритании также выделило 1,25 миллиарда фунтов стерлингов на развитие предпринимательства.

Участники рынка решений для медицинских сетей:

- Когнизант

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Аясди, Инк.

- Изменить здравоохранение

- Оптум, Инк.

- Genpact Limited

- Infosys BPM Ltd.

- Atos Syntel, Inc.

- Mphasis, ltd.

- SKYGEN USA

- Evolent Health, Inc.

Последние события

В новостях

- Компания Change Healthcare сегодня объявила о приобретении PROMETHEUS Analytics у Altarum. PROMETHEUS Analytics — это передовой подход к возмещению расходов, основанный на медицинских эпизодах лечения, используемый в рамках сотрудничества плательщиков и поставщиков медицинских услуг по всей стране, который уникальным образом обеспечивает справедливую и реалистичную модель для оплаты услуг в зависимости от результатов лечения. Он включает более 90 определений эпизодов лечения, описывающих весь спектр лечения, включая все покрываемые услуги у разных поставщиков, которые обычно применяются для лечения пациента в рамках одной процедуры, заболевания или состояния.

- Компания Cognizant была названа лидером в области облачных решений для администрирования в здравоохранении в новом отчете Everest Group. В ходе обзора 14 поставщиков ИТ-услуг для здравоохранения Everest Group признала подразделение TriZetto компании Cognizant лидером благодаря обширному портфелю услуг, сильным отраслевым и техническим возможностям, а также положительным отзывам клиентов.

- Report ID: 5307

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.