Обзор рынка препаратов от геморроя:

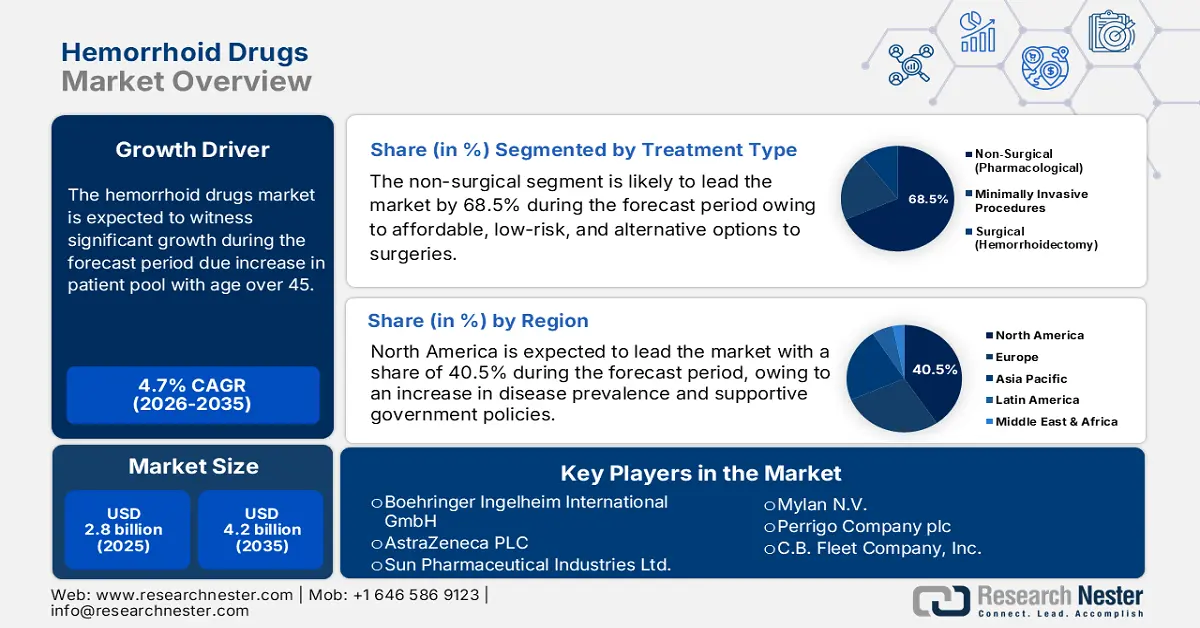

Объем рынка препаратов от геморроя в 2025 году превысил 2,8 млрд долларов США и, по оценкам, достигнет 4,2 млрд долларов США к концу 2035 года, увеличиваясь на 4,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка препаратов от геморроя оценивался в 2,9 млрд долларов США.

Мировой рынок препаратов от геморроя постоянно растет, увеличивается и число пациентов, страдающих этим заболеванием. Согласно статье, опубликованной WebMD в июне 2025 года, геморрой чрезвычайно распространен, особенно среди пожилого населения, и почти каждый 20-й человек в США страдает от него, что затрагивает более половины людей старше 50 лет. Кроме того, каждый год от геморроя страдают и люди старше 45 лет, которым назначают анальгетики, сосудосуживающие средства и кортикостероиды. Помимо этого, цепочка поставок препаратов от геморроя включает активные фармацевтические ингредиенты (АФИ), которые производятся в Индии и Китае. Согласно статье, опубликованной USP Organization в апреле 2025 года, генерические препараты составляют 90% от общего объема рецептов в США, в то время как 43% брендированных АФИ поступают из Европы.

Кроме того, медицинские изделия, включая инструменты для лигирования геморроидальных узлов, как правило, производятся в регулируемых производственных инфраструктурах с использованием импортных компонентов из Восточной Азии и Европы. Помимо этого, согласно статье, опубликованной NLM в феврале 2024 года, внутренние геморроидальные узлы обеспечивают примерно 15-20% от нормального анального давления и предоставляют важную сенсорную информацию, позволяя различать жидкость, газ и твердое вещество. Между тем, индекс цен производителей фармацевтических препаратов (PPI) демонстрирует умеренный рост на рынке, согласно данным Бюро статистики труда США. Согласно отчету за сентябрь 2025 года, PPI охватывает 69% сектора услуг и 17% строительного сектора, согласно данным переписи населения 2017 года, что благоприятно сказывается на развитии рынка.

Ключ Препараты от геморроя Сводка рыночной аналитики:

Основные региональные особенности:

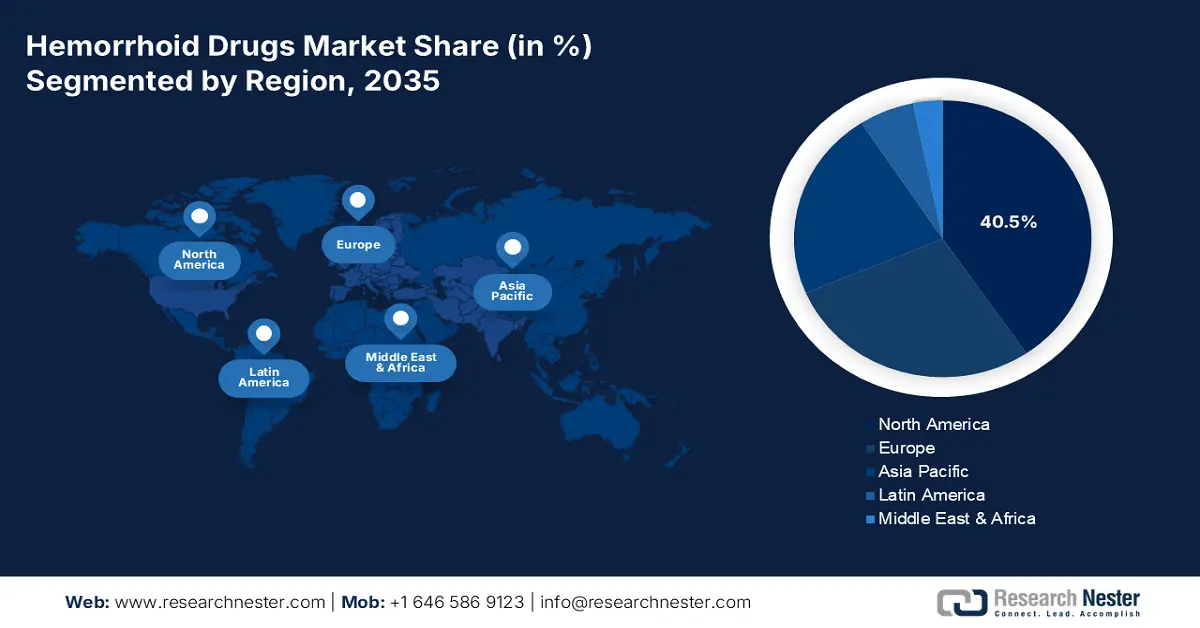

- По прогнозам, к 2035 году доля Северной Америки на рынке лекарств от геморроя достигнет 40,5%, чему способствуют рост распространенности заболевания, финансирование здравоохранения и благоприятная государственная политика.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный увеличением численности населения, улучшением доступа к здравоохранению и ростом факторов риска.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент нехирургических методов лечения займет 68,5% рынка препаратов от геморроя благодаря низкорисковым и малоинвазивным методам лечения.

- Ожидается, что к 2035 году сегмент I и II степени займет вторую по величине долю рынка, чему способствуют высокая распространенность заболевания и возможность его лечения фармакологическими средствами.

Основные тенденции роста:

- Государственные расходы через программы Medicare и Medicaid

- Расширение ассортимента безрецептурных лекарственных средств и повышение доступности для потребителей.

Основные проблемы:

- Конкуренция в генерическом плане и истечение срока действия патентов

- Низкий уровень обращения за медицинской помощью и социальная стигма

Ключевые игроки: Bayer AG (Германия), Pfizer Inc. (США), GlaxoSmithKline plc (Великобритания), Johnson & Johnson (США), Sanofi SA (Франция), Takeda Pharmaceutical Company Limited (Япония), Novartis AG (Швейцария), Prestige Consumer Healthcare Inc. (США), Boehringer Ingelheim International GmbH (Германия), AstraZeneca PLC (Великобритания), Sun Pharmaceutical Industries Ltd. (Индия), AbbVie Inc. (США), Mylan NV (США), Perrigo Company plc (Ирландия), CB Fleet Company, Inc. (США), Cook Medical Inc. (США), Medtronic plc (Ирландия), Suzhou Zhonghua Pharmaceuticals (Китай), Hikma Pharmaceuticals PLC (Великобритания), Aspen Pharmacare Holdings Limited (Южная Африка).

Глобальный Препараты от геморроя Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 2,8 млрд долларов США.

- Размер рынка в 2026 году: 2,9 млрд долларов США.

- Прогнозируемый объем рынка: 4,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция

- Развивающиеся страны: Индия, Китай, Южная Корея, Бразилия, Мексика

Last updated on : 3 November, 2025

Рынок препаратов от геморроя: факторы роста и проблемы

Факторы роста

- Государственные расходы через программы Medicare и Medicaid: Инициатива по инвестированию средств, которые правительство США тратит на рецептурные лекарства, такие как обезболивающие, кортикостероиды и препараты от геморроя, точно отслеживается в рамках программы Medicare Part D, которая является движущей силой рынка. Согласно статье, опубликованной CMS в августе 2024 года, общие расходы Medicare покрыли почти 8,8 миллиона из 54 миллионов человек, охваченных программой Part D, стандартными лекарствами. Кроме того, на эти лекарства пришлось 56,2 миллиарда долларов США от общих валовых расходов на рецептурные лекарства в рамках программы Part D, что составляет примерно 20% по состоянию на 2023 год. За тот же период пациенты, охваченные этой программой, потратили 18,9 миллиарда долларов США из собственного кармана, включая 3,9 миллиарда долларов США на эти лекарства.

Список лекарственных препаратов, включенных в программу Medicare Part D (2022)

Название препарата | Лабораторная информационная система (ЛИС) | Не-LIS | Все | |||

Общее количество зачисленных в LIS | Участники программы LIS делятся | Общее количество участников программы Medicare Part D | Участники программы LIS делятся | Общее количество участников, принимающих препарат. | Делиться | |

Эликвис | 1 013 000 | 6,8% | 2 492 000 | 6,5% | 3 505 000 | 6,6% |

Джардианс | 562,000 | 3,8% | 759,000 | 2,0% | 1 321 000 | 2,5% |

Ксарелто | 370 000 | 2,5% | 941,000 | 2,5% | 1 311 000 | 2,5% |

Янувия | 426 000 | 2,8% | 459,000 | 1,2% | 885 000 | 1,7% |

Фарксига | 280 000 | 1,9% | 359,000 | 0,9% | 639,000 | 1,2% |

Entresto | 203,000 | 1,4% | 318,000 | 0,8% | 521,000 | 1,0% |

Источник: ASPE

- Расширение ассортимента безрецептурных (OTC) препаратов и повышение доступности для потребителей: основным драйвером роста рынка, помимо демографических изменений и государственных расходов, является тактическое расширение и широкая доступность для потребителей безрецептурных средств от геморроя. Кроме того, фармацевтические компании все чаще инвестируют в маркетинг и разработку инновационных безрецептурных препаратов, обеспечивающих оптимальную эффективность, облегчение множественных симптомов и значительное облегчение боли. К таким продуктам относятся средства, сочетающие успокаивающие, защитные и обезболивающие компоненты, такие как гамамелис и алоэ вера.

- Рост распространенности заболеваний и старение населения: рынок расширяется за счет большого числа пациентов, особенно в Северной Америке и Европе. Согласно статье, опубликованной NLM в апреле 2025 года, геморрой является одним из наиболее распространенных заболеваний, с которыми сталкиваются хирурги, с приблизительной международной распространенностью от 2,9% до 29,7%. Кроме того, по оценкам, 10% таких случаев успешно лечатся хирургическим путем, что обуславливает огромный спрос на рынке в разных странах.

Терапевтические механизмы и возможные показания к применению типичных методов лечения геморроя (2025)

Тип лечения | Отличие от оригинальной методики | Высота контроля сосудов | Циркулярность сосудистого контроля | Степень контроля массы | Возможные показания |

Модифицированный RBL | Применение отрицательного давления и эластичной спирали | Питающая артерия расположена на 1–3 см выше зубчатой линии. | Каждое поражение | Перевязка, включая слизистую оболочку. | I–III |

Банановый зажим | Применение нерассасывающихся полимерных лигатурных зажимов | На расстоянии более 1–2 см проксимальнее зубчатой линии | Каждое поражение | Перевязка, включая слизистую оболочку. | I–III |

ГЕТ | Биополярный источник энергии | 1 см выше внутренних геморроидальных узлов | Каждое поражение или 3 основных направления питания | Физические и химические реакции слизистых оболочек и подслизистого слоя | I-II |

Терапия выбора тканей | Сегментный, а не круговой подход. | от 1 до 4 см выше зубчатой линии | Каждое поражение | Резекция как слизистой, так и подслизистой оболочки. | II-IV |

Смешанная терапия | Комбинированная процедура | 2–4 см выше зубчатой линии | Только окружной | Резекция слизистых и подслизистых оболочек, а также наружных геморроидальных узлов. | Значительные внутренние и внешние геморроидальные узлы |

Оперативное лечение | Комбинированный процесс | 2–3 см выше зубчатой линии | Окружной | Резекция слизистой и подслизистой оболочки | III-IV |

Источник: NLM

Проблемы

- Конкуренция со стороны дженериков и истечение срока действия патентов: одним из главных препятствий на рынке является отсутствие патентной защиты для известных и фирменных лекарств, что приводит к усилению конкуренции со стороны дженериков. Когда истекает срок действия патента на эффективное средство от геморроя, различные производители получают возможность выпускать биоэквивалентные дженерики по цене, составляющей определенную часть стоимости. Это резко снижает доходы и рыночную долю компаний-разработчиков оригинальных препаратов. Кроме того, ценовая чувствительность как медицинских учреждений, так и потребителей, особенно в отношении заболеваний, для которых существует множество безрецептурных вариантов, приводит к быстрому распространению дешевых дженериков.

- Низкий уровень обращения за медицинской помощью и социальная стигма: Одна из самых фундаментальных проблем на рынке — низкий уровень обращения за медицинской помощью и заниженная отчетность о случаях геморроя из-за стеснения и социальной стигмы, связанной с этим заболеванием. Многие пациенты страдают молча, полагаясь на стойкие симптомы и домашние средства, вместо того чтобы покупать безрецептурные препараты и обращаться к врачам. Эта стигма ограничивает объемы продаж и проникновение на рынок, что фактически препятствует развитию рынка на международном уровне.

Размер и прогноз рынка препаратов от геморроя:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,7% |

|

Базовый размер рынка (2025 год) |

2,8 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

4,2 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка препаратов от геморроя:

Анализ сегментов по типам лечения

Ожидается, что к концу 2035 года сегмент нехирургического лечения займет наибольшую долю рынка — 68,5%. Рост этого сегмента в первую очередь обусловлен предоставлением экономически эффективных, менее рискованных и менее инвазивных альтернатив хирургическому вмешательству, особенно при геморрое на ранних стадиях. Согласно статье, опубликованной Emedicine Medscape в мае 2022 года, нехирургические методы, включая лигирование резиновыми кольцами, эффективно снижают частоту рецидивов до 30–50% в течение 5–10 лет. Однако эти рецидивы обычно лечатся подходящими нехирургическими методами, что способствует росту общего сегмента.

Анализ сегментов тяжести

Прогнозируется, что сегмент I и II степени займет вторую по величине долю рынка в прогнозируемый период. Рост этого сегмента в значительной степени обусловлен его пригодностью и распространенностью для фармакологического лечения. Эти стадии характеризуются легким выпадением органов или безболезненным кровотечением, которое спонтанно прекращается, что составляет большинство диагностированных случаев. Это формирует значительную и постоянно пополняющуюся группу пациентов, первоначально получающих лечение традиционными методами. Кроме того, в качестве терапии первой линии рассматриваются как рецептурные препараты для местного применения, так и безрецептурные препараты, включая суппозитории, мази и кремы с кортикостероидами и вяжущими веществами.

Анализ сегментов каналов сбыта

Ожидается, что к концу прогнозируемого периода сегмент розничных и больничных аптек займет третье место по объему рынка. Развитие этого сегмента обусловлено его важной ролью в качестве основного пункта доступа как к рецептурным лекарствам, так и к лекарствам, отпускаемым без рецепта. Для огромного рынка безрецептурных лекарств розничные аптеки предоставляют возможность, немедленную доступность и удобство консультации фармацевта, что крайне важно для пациентов, занимающихся самолечением. В то же время больничные аптеки отпускают лекарства, которые назначаются после операций, процедур и консультаций врачей, таким образом, занимая сегмент высокодоходных рецептурных препаратов.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип лечения |

|

Степень тяжести |

|

Канал сбыта |

|

Класс лекарственных препаратов |

|

Тип продукта |

|

Формулировка |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок препаратов от геморроя — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка лекарств от геморроя — 40,5%. Рост рынка в регионе в целом в основном обусловлен увеличением распространенности заболевания, расширением финансирования здравоохранения и благоприятной государственной политикой. Например, согласно статье, опубликованной организацией KFF в мае 2025 года, международному фонду здравоохранения США была предоставлена текущая финансовая поддержка на уровне 12,4 млрд долларов США, как и в предыдущем году. Кроме того, наличие программ Medicaid и Medicare значительно расширило охват медицинского страхования, включив в него возмещение расходов на лекарства от геморроя, что благоприятствует росту рынка.

Исторический период финансирования глобального здравоохранения в США.

Годы | Регулярные ассигнования (млрд долларов США) | Дополнительное финансирование на случай чрезвычайных ситуаций (млрд долларов США) |

2016 | 10.5 | - |

2017 | 10.7 | - |

2018 | 10.9 | - |

2019 | 10.9 | - |

2020 | 12.5 | 1.2 |

2021 | 21.0 | 9.4 |

2022 | 12.2 | - |

2023 | 12.9 | - |

2024 | 12.4 | - |

2025 | 12.4 | - |

Источник: Организация KFF

Рынок лекарств от геморроя в США , как ожидается, будет расти в связи с увеличением распространенности аноректальных расстройств, в основном наблюдаемых у пожилых людей и связанных с их образом жизни. Согласно данным, опубликованным Центрами по контролю и профилактике заболеваний (CDC) в октябре 2024 года, национальные расходы на здравоохранение на душу населения составляют 11 582 доллара США, а общие расходы — 3,8 триллиона долларов США. Кроме того, общие расходы на здравоохранение в процентах от валового внутреннего продукта (ВВП) составляют 17,7%. Помимо этого, внутренние расходы на здравоохранение в домах престарелых и учреждениях сестринского ухода составляют 4,5%, а также 3,0% на домашний уход, 20,3% на клинические и врачебные услуги и 9,7% на розничные рецептурные лекарства, что способствует росту рынка в стране.

Рынок лекарств от геморроя в Канаде также значительно растет благодаря существованию универсальной государственной системы здравоохранения, регулирующей расходы и доступность лекарств. Кроме того, рост зависимости от провинциальных рецептур для организации лечения, акцент на доступных дженериках и безрецептурных препаратах, а также прямое федеральное финансирование также способствуют развитию рынка. Помимо этого, согласно статье, опубликованной правительством Канады в ноябре 2022 года, было объявлено о выделении 5 миллионов долларов США на оказание интенсивной поддержки пациентам с редкими формами боли и расширение сети Pain Canada Network, что способствует развитию рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что в Азиатско-Тихоокеанском регионе рынок препаратов от геморроя станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе обусловлено огромной численностью населения, повышением доступности медицинских услуг и ростом факторов риска, таких как урбанизация и малоподвижный образ жизни. Например, в развитых странах, таких как Южная Корея и Япония, старение населения является одним из основных факторов роста, в то время как в Индии и Китае рынок растет благодаря увеличению числа диагностированных случаев и повышению осведомленности о здоровье. Кроме того, правительства во всем регионе принимают меры по улучшению здравоохранения, что благоприятно сказывается на рынке, оптимизируя доступность вариантов лечения.

Рынок лекарств от геморроя в Китае набирает обороты благодаря многочисленному населению и улучшению медицинского обслуживания. Кроме того, Национальное управление по лекарственным средствам (NMPA) упростило процедуру утверждения лекарств, а также расширило доступность как глобальных, так и национальных вариантов лечения. Согласно статье, опубликованной NLM в июне 2022 года, распространенность запоров в стране колеблется от 3% до 11%, при этом среди пожилого населения этот показатель составляет от 13% до 32,6%. Таким образом, в целях борьбы с этими проблемами, на рынке в стране наблюдается огромный спрос.

Рынок лекарств от геморроя в Индии также развивается благодаря повышению осведомленности о заболевании, а также наличию значительного и недостаточно обеспеченного медицинскими услугами населения. Кроме того, развитие государственных программ, таких как «Аюшман Бхарат», оптимизировало доступность здравоохранения, что, в свою очередь, стимулирует растущий спрос на фармацевтические препараты. Помимо этого, как указано в статье NLM от апреля 2025 года, в стране было проведено клиническое исследование с участием 3689 пациентов для оценки нарушений моторики желудочно-кишечного тракта. В результате у 55% пациентов были выявлены легкие симптомы, у 33% — легкие, а у 8% — критические симптомы, что, безусловно, стимулирует спрос на рынке в стране.

Анализ европейского рынка

Прогнозируется, что рынок препаратов от геморроя в Европе также будет стабильно расти к концу прогнозируемого периода. Рост рынка в регионе в целом обусловлен увеличением численности пожилого населения, ростом расходов на здравоохранение и медицинские услуги, а также увеличением заболеваемости геморроидальными заболеваниями. Кроме того, значительные бюджетные ассигнования стран региона на лечение геморроя способствуют росту спроса на рынке. Регион уделяет приоритетное внимание доступу к методам лечения геморроя посредством финансирования и инноваций, при этом финансирование превышает и поддерживает исследования и разработки в фармацевтическом секторе. Ключевыми факторами роста являются государственные программы здравоохранения, осведомленность пациентов и политика возмещения расходов.

Рынок лекарств от геморроя в Германии набирает обороты благодаря инвестициям в фармацевтические инновации, а также поддержке со стороны Федерального министерства здравоохранения в вопросах возмещения затрат для удовлетворения рыночного спроса. Страна считается крупнейшим рынком в Европе, поскольку обладает развитой инфраструктурой здравоохранения и стареющим населением. Старение населения в стране способствует росту распространенности заболеваний и увеличивает потребность в эффективном лечении. Некоторые инновационные лекарственные формы повышают привлекательность рынка, например, малоинвазивные системы доставки лекарств и препараты на основе натуральных экстрактов.

Рынок лекарств от геморроя во Франции также растет благодаря разветвленной и финансируемой государством системе здравоохранения, которая обеспечивает расширенное возмещение затрат на лекарственные препараты. Эта система снизила финансовый разрыв для пациентов и стимулировала обращение за лечением, а также обеспечила высокие объемы продаж. Кроме того, согласно статье, опубликованной Leem Organization в июне 2025 года, расходы на НИОКР в стране остались неизменными и составили 5,9 млрд евро по состоянию на 2024 год. Помимо этого, страна остается третьей лучшей в регионе по проведению клинических испытаний, что делает ее благоприятной для роста рынка лекарств от геморроя.

Ключевые игроки рынка препаратов от геморроя:

- Bayer AG (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Pfizer Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- Джонсон и Джонсон (США)

- Sanofi SA (Франция)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Novartis AG (Швейцария)

- Prestige Consumer Healthcare Inc. (США)

- Boehringer Ingelheim International GmbH (Германия)

- AstraZeneca PLC (Великобритания)

- Sun Pharmaceutical Industries Ltd. (Индия)

- AbbVie Inc. (США)

- Mylan NV (США)

- Компания Perrigo plc (Ирландия)

- CB Fleet Company, Inc. (США)

- Cook Medical Inc. (США)

- Medtronic plc (Ирландия)

- Suzhou Zhonghua Pharmaceuticals (Китай)

- Hikma Pharmaceuticals PLC (Великобритания)

- Aspen Pharmacare Holdings Limited (Южная Африка)

- Компания Bayer AG является одним из международных лидеров в области лечения геморроя благодаря своему выдающемуся бренду Preparation H, который является одной из самых узнаваемых безрецептурных линий в мире. В связи с этим, согласно годовому отчету за 2024 год, объем продаж компании составил 46 606 миллионов евро, показатель EBITDA — 8 712 миллионов евро, а чистая прибыль — 2 552 миллиона евро.

- Компания Pfizer Inc. вносит существенный вклад в общий рынок благодаря своему разнообразному портфелю, включающему как дженерики, так и фирменные фармацевтические продукты. Хотя компания не полностью сосредоточена на этой области, её обширная дистрибьюторская сеть, наряду с производственными мощностями, обеспечивает надлежащие поставки как местных, так и системных обезболивающих средств.

- Компания GlaxoSmithKline plc считается одним из ключевых конкурентов, предлагая широкий ассортимент препаратов для местного применения, обеспечивающих симптоматическое облегчение дискомфорта и зуда. Кроме того, согласно годовому отчету за 2024 год, инвестиции в исследования и разработки составили 6,4 миллиарда фунтов стерлингов, а также компания располагает 37 производственными площадками и 18 000 поставщиками, работающими напрямую с компанией.

- Компания Johnson & Johnson , через свое подразделение товаров для здоровья потребителей, предлагает широкий ассортимент средств по уходу за геморроем, включая бренд Balneol, который ориентирован на успокаивающее и бережное очищение. Расширение розничного присутствия организации, а также заслуженная репутация бренда сделали ее продукцию легкодоступной для покупателей в супермаркетах и аптеках по всему миру.

- Компания Sanofi SA эффективно поддерживает ключевое присутствие на рынке, предлагая портфель препаратов, включающий как венотоники, так и средства для местного применения, такие как диосмин, которые используются для уменьшения симптомов и оптимизации венозного тонуса. Тактическая ориентация на здоровье сосудов обеспечивает компании лидирующие позиции на рынке, позволяя пациентам получать как поддержку в лечении основных сосудистых заболеваний, так и облегчение симптомов.

Вот список ключевых игроков, работающих на мировом рынке:

В настоящее время контроль над получением дохода на рынке сосредоточен в руках ключевых игроков, включая NeoPharm, Pfizer, Servier, Astellas Pharma и другие. Кроме того, стратегические государственно-частные партнерства и запуск новых продуктов расширяют охват этого сектора по всему миру, даже в регионах с недостаточным уровнем развития. Усилия по повышению доступности сопутствующих продуктов за счет оптимизации затрат на производство и локализации ресурсов также способствуют росту этого рынка и привлекают других разработчиков, связанных с психическим здоровьем, к инвестициям в эту категорию. Например, в декабре 2024 года Novo Holdings объявила об успешном завершении финансирования серии C на сумму 100 миллионов долларов США для компании SiteOne Therapeutics, занимающейся лечением острой боли и других состояний, что способствует развитию рынка лекарств от геморроя.

Обзор корпоративного сектора рынка препаратов от геморроя:

Последние события

- В январе 2025 года компания Vertex Pharmaceuticals Incorporated уведомила Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) об успешном одобрении препарата JOURNAVX, представляющего собой неопиоидный, высокоселективный ингибитор болевого сигнала NaV1.8 для приема внутрь, предназначенный для лечения взрослых пациентов с острой болью средней и сильной степени тяжести.

- В мае 2024 года юридическая фирма Gunderson Dettmer представляла интересы своего клиента Brixton Biosciences в рамках финансирования серии B на сумму 33 миллиона долларов США, которое возглавила компания Schooner Capital. Целью финансирования было создание перспективных методов лечения, призванных удовлетворить основные и неудовлетворенные потребности в области лечения боли.

- Report ID: 3057

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Препараты от геморроя Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.