Перспективы рынка препаратов для лечения запоров, вызванных опиоидами:

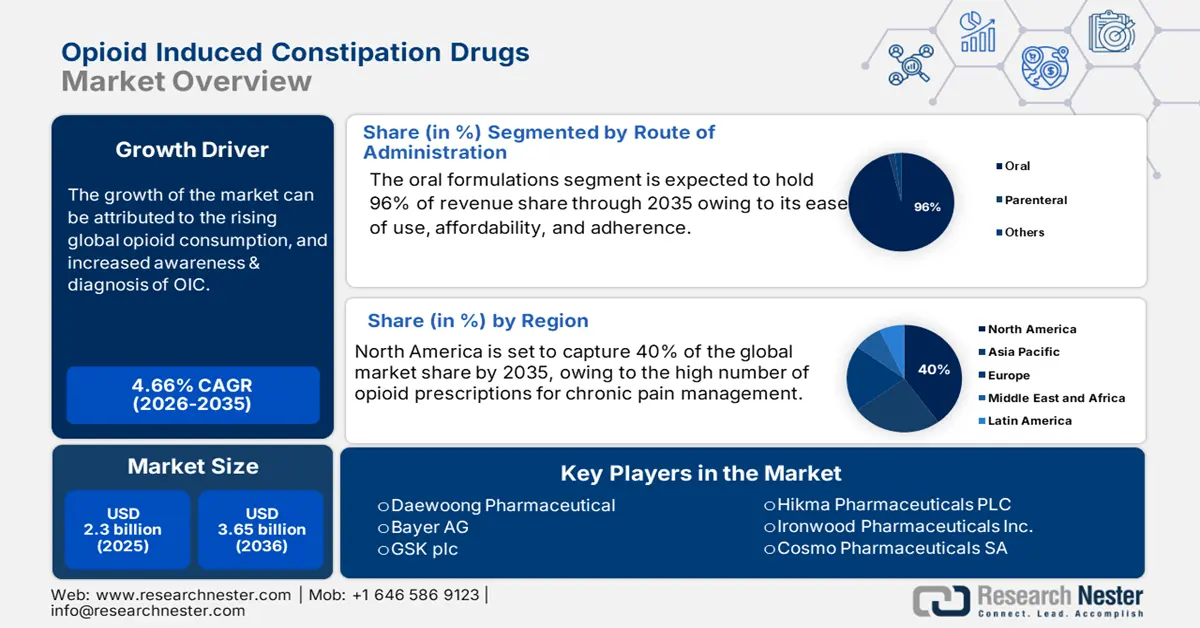

Объем рынка препаратов для лечения запоров, вызванных опиоидами, в 2025 году оценивался в 2,3 млрд долларов США и, по прогнозам, достигнет 3,65 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 4,66% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем рынка препаратов для лечения запоров, вызванных опиоидами, оценивается в 2,42 млрд долларов США.

Рынок препаратов для лечения опиоидных запоров стремительно развивается, демонстрируя ряд взаимосвязанных тенденций. Из ряда важных достижений, пожалуй, наиболее значимым является развитие телемедицины, облегчающей лечение ОИК. Телемедицина и телемедицина позволяют врачам осуществлять удаленный мониторинг и предлагать варианты лечения, повышая доступность лечения для пациентов. Это позволяет врачам продолжать отслеживать симптомы и оказывать помощь в соблюдении режима приема лекарств, что критически важно для лечения хронических заболеваний, таких как ОИК. Еще одной важной тенденцией является развитие персонализированной или таргетной терапии, ставшее возможным во многом благодаря развитию фармакогеномики, диагностики биомаркеров и генетических профилей риска.

На фармацевтическом рынке появляется множество новых каналов сбыта, которые расширяют возможности и повышают удобство для пациентов благодаря интернет-аптекам. Более того, пациенты рассматривают и используют больше нефармакологических вариантов в качестве дополнительных средств для облегчения симптомов ОИК. Некоторые пациенты изменяют рацион питания, используют добавки с клетчаткой и используют терапию обратной связи для облегчения симптомов ОИК, стремясь избежать несанкционированного и медикаментозного лечения, учитывая стоимость лечения и связанные с ним побочные эффекты. Одновременно с этим инновации продолжают стимулировать разработку лекарственных средств, в частности, продолжается разработка новых препаратов для лечения или профилактики ОИК с улучшенной эффективностью и переносимостью, которые существенно отличаются от старых препаратов благодаря их ингибированию опиоидов на опиоидных рецепторах кишечника, что приводит к облегчению запоров и восстановлению нормальной функции кишечника. Все эти тенденции свидетельствуют о более широком движении к пациентоориентированному доступу и инновациям на рынке ОИК. Они также свидетельствуют о растущей важности инноваций в области технологий, персонализированной медицины и особых терапевтических методов для решения сложных проявлений запоров, вызванных опиоидами, и в конечном итоге способствуют улучшению качества жизни пациентов, страдающих от этих проблем.

Рынок препаратов для лечения запоров, вызванных опиоидами: факторы роста и проблемы

Драйверы роста

- Рост потребления опиоидов в мире : по данным Всемирной организации здравоохранения (ВОЗ), в 2021 году около 296 миллионов человек хотя бы раз в жизни принимали наркотики. Растущее признание и использование опиоидов для лечения хронической боли является одним из факторов роста рынка препаратов, содержащих опиоиды. Поскольку число рецептов на опиоиды во всем мире продолжает расти, можно ожидать увеличения их количества. Этот спрос будет увеличиваться в Северной Америке и некоторых регионах Европы, где, несмотря на опасения по поводу злоупотребления опиоидами, сохраняется высокий уровень их назначения.

Потребление опиоидов в разных странах, 2022 г.

Япония | 0,5% |

Австралия и Новая Зеландия | 6,4% |

Канада | 6,6% |

Европа | 39,5% |

НАС | 33,1% |

Другие страны | 13,9% |

Источник: Международный комитет по контролю над наркотиками

- Повышение осведомленности и диагностика запоров, вызванных опиоидами (ОЗ) : в прошлом запоры, вызванные опиоидами (ОЗ), недооценивались и не лечились. Однако теперь, похоже, ОЗ становится всё более заметным как для медицинских работников, так и для пациентов в целом. Повышение осведомленности об ОЗ коррелирует с повышением уровня клинического образования и улучшением диагностики ОЗ. По мере того, как пациенты и их врачи становятся более активными в отношении побочных эффектов длительной опиоидной терапии, появляется больше возможностей начать лечение, направленное именно на ОЗ.

- Достижения в разработке лекарственных препаратов : Фармацевтические достижения, включая появление антагонистов периферически действующих мю-опиоидных рецепторов (PAMORA), создали эффективные варианты лечения ОИК. PAMORA создают механизм, более направленный на обратимость действия опиоидов в желудочно-кишечном тракте. Метилналтрексон (Релистор), налоксегол (Мовантик) и налдемедин (Симпроик) стали применяться чаще благодаря лучшим клиническим результатам и безопасности. Прямой механизм действия позволил врачам и пациентам более уверенно соблюдать режим лечения, что открыло дорогу на рынок препаратам для лечения опиоидных запоров.

Проблемы

- Высокая стоимость фирменных препаратов , в частности, PAMORA, требует больших затрат на лечение. Многие пациенты не имеют комплексной медицинской страховки, что делает лечение недоступным. В странах, где стоимость имеет значение, пациенты часто выбирают менее эффективные и недорогие альтернативы, например, безрецептурные слабительные.

- Недостаточная диагностика и неосведомлённость: ОИК по-прежнему недооценён, и многие пациенты не предъявляют жалоб. Более того, врачи могут рассматривать ОИК не как клиническое состояние, требующее специфической терапии, а как симптом других заболеваний. Это приводит к очень большой популяции пациентов, не получающих лечения, и ещё больше ограничивает рост рынка препаратов для лечения опиоидных запоров, несмотря на общее потребление опиоидов.

Объем и прогноз рынка препаратов от запоров, вызванных опиоидами:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,66% |

|

Размер рынка базового года (2025) |

2,3 миллиарда долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,65 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка препаратов от запоров, вызванных опиоидами:

Анализ сегмента пути введения

По оценкам, сегмент пероральных форм займёт наибольшую долю рынка препаратов для лечения опиоидных запоров – 96% за рассматриваемый период. Пероральные формы предпочтительны благодаря простоте применения, доступности и приверженности к лечению. Поскольку большинство пероральных форм, включая PAMORA, доступны в форме таблеток или капсул для приема внутрь, хроническое применение не вызывает затруднений. Существующая доступность и предпочтение неинвазивных методов лечения способствуют его доминирующей доле.

Анализ сегмента типа рецепта

Сегмент рецептурных препаратов, вероятно, будет доминировать на рынке препаратов для лечения опиоидных запоров с долей 92% за анализируемый период. При сравнении рецептурных и безрецептурных препаратов рецептурные препараты часто доминируют благодаря более высокой эффективности и персонализированному подходу к лечению. Рецептурные препараты имеют более стабильное применение, более эффективные возможности контроля и законы, ограничивающие их доступность. Рецептурные препараты помогают системе здравоохранения в страховании и повышают приверженность к лечению.

Анализ сегмента терапевтических радиофармацевтических препаратов

В рассматриваемый период ожидается, что сегмент периферически действующих антагонистов μ-опиоидных рецепторов (PAMORA) займет 74% рынка препаратов для лечения опиоидных запоров. PAMORA предпочтительны, поскольку они способны воздействовать на опиоидные рецепторы желудочно-кишечного тракта, не влияя на центральную анальгезию. Скорость одобрения препаратов Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) способствовала быстрому внедрению PAMORA в клиническую практику. Рекомендации клинических организаций, таких как Американская гастроэнтерологическая ассоциация (AGA), также поддерживают их применение в качестве фармакотерапии первой линии при умеренном и тяжелом ОИК.

Наш углубленный анализ рынка препаратов для лечения запоров, вызванных опиоидами, включает следующие сегменты:

Сегменты | Подсегменты |

Класс наркотиков |

|

Тип рецепта |

|

Способ применения |

|

Группа пациентов |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок препаратов для лечения опиоидных запоров – региональный анализ

Обзор рынка Северной Америки

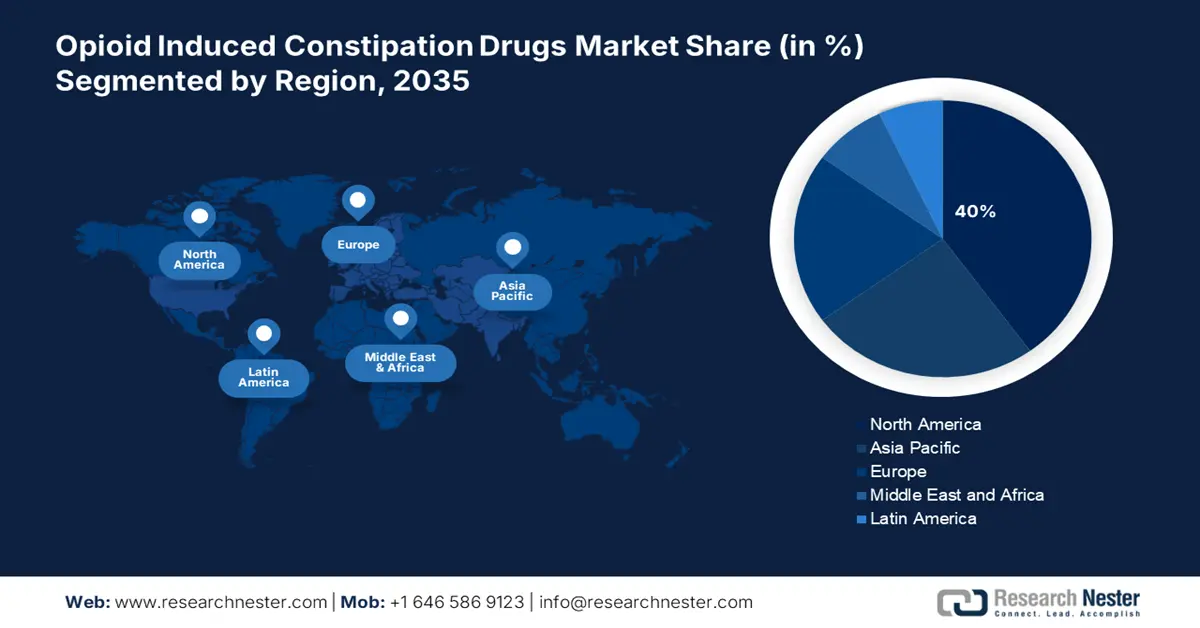

Ожидается, что к концу 2035 года Северная Америка займет самую высокую долю в 40% на мировом рынке препаратов для лечения запоров, вызванных опиоидами. Рост обусловлен большим количеством рецептов на опиоидные препараты для лечения хронической боли. По данным Центров по контролю и профилактике заболеваний США, в 2023 году 8,5% людей испытывали сильную хроническую боль, которая определяется как хроническая боль, которая часто мешает жизни или работе, в то время как 24,3% людей испытывали хроническую боль. Страна продолжает бороться с опиоидным кризисом, что приводит к повышению уровня ОИК. Благодаря сильной инфраструктуре здравоохранения, пациентам и поставщикам медицинских услуг, которые лучше осведомлены о проблемах, связанных с опиоидами, и более быстрым процессам получения разрешений регулирующими органами, рынок препаратов для лечения запоров, вызванных опиоидами, растет. Ключевые фармацевтические компании в этом регионе, а также позитивные стратегии возмещения расходов прокладывают путь к более передовым вариантам лечения ОИК в этом регионе. Более того, проактивные действия регулирующих органов способствуют более быстрой коммерциализации терапевтических вариантов ОИК.

Мировое потребление опиоидов наиболее высоко в США, что обусловлено высоким потреблением опиоидов, в первую очередь для лечения хронической боли, вызванной раком и хирургическими процедурами. Благодаря высокозатратной и развитой системе здравоохранения страна может обеспечить доступ к инновационным, дорогостоящим методам лечения опиоид-индуцированного запора (ОЗП) в рамках всей своей системы здравоохранения. Более того, поскольку ОЗП находится в авангарде кампаний или образовательных кампаний по положительным побочным эффектам употребления опиоидов, как среди врачей, так и среди пациентов наблюдается высокая осведомленность, что создает проактивный спрос на лечение ОЗП. Кроме того, достаточные группы по обучению пациентов и защите интересов, посвященные ОЗП, поддерживают вмешательства по повышению приверженности, что позволяет рынку ОЗП стабильно расти. Наконец, в условиях продолжающегося опиоидного кризиса сохраняется сильная риторика вокруг важности эффективного лечения побочных эффектов, особенно ОЗП.

Канада , вероятно, продолжит удерживать солидную долю рынка препаратов для лечения запоров, вызванных опиоидами, учитывая высокое потребление опиоидов на душу населения и растущую заболеваемость хронической болью и онкологическими заболеваниями. В Канаде наличие финансируемой государством системы здравоохранения значительно улучшило доступ к рецептурным препаратам. Благодаря строгим программам надзора за безопасностью опиоидов и рекомендациям по лечению боли, которые подчеркивают важность профилактики и лечения ОИК, все чаще обсуждается паллиативная помощь и улучшение качества жизни людей, получающих длительную опиоидную терапию. Кроме того, поскольку канадские правила больше соответствуют правилам США, чем в других странах, существует большая вероятность того, что новые препараты ОИК станут доступны в Канаде раньше. Осведомленность и просвещение пациентов, а также осведомленность и просвещение поставщиков медицинских услуг также способствовали более правильной диагностике и улучшению показателей лечения.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок препаратов для лечения опиоидных запоров (ОЗ) в Азиатско-Тихоокеанском регионе, вероятно, продемонстрирует самые высокие темпы роста в обозримом будущем благодаря резкому увеличению числа рецептов на опиоидные препараты для лечения онкологических заболеваний и хронической боли. Рост расходов на здравоохранение в регионе, улучшение доступа к более качественным лекарственным препаратам и осведомленность о побочных эффектах, связанных с применением опиоидов, создают спрос на соответствующие препараты в Азиатско-Тихоокеанском регионе. Кроме того, правительства постоянно совершенствуют рекомендации по лечению боли и программы возмещения расходов на лекарства в регионе. Наконец, старение населения и рост спроса на онкологические препараты, вероятно, будут способствовать значительному росту заболеваемости ОЗ.

Прогнозируется, что Индия продемонстрирует быстрый рост рынка препаратов ОИК в связи с ростом распространенности хронических заболеваний, особенно рака. Национальные институты здравоохранения опубликовали отчет, согласно которому в 2022 году в Индии ожидается 14 61 427 случаев заболевания раком. Рост пожилого населения Индии также приведет к увеличению числа пациентов, нуждающихся в паллиативной помощи. Изменения в регулировании улучшили доступ к опиоидным препаратам. Аналогичным образом, растущая доступность поставщиков медицинских услуг и уровень осведомленности о побочных эффектах опиоидных препаратов как среди медицинских работников, так и среди пациентов позволяют правильно диагностировать и лечить ОИК. Обширная база индийского рынка дженериков поможет ОИК предлагать недорогие предложения препаратов ОИК на городских и сельских рынках.

Ожидается, что Китай станет ключевым драйвером рынка препаратов ОИК в Азиатско-Тихоокеанском регионе благодаря большой численности стареющего населения, которое несет растущее бремя хронических заболеваний. Использование опиоидов для лечения всех заболеваний возросло благодаря государственной политике, направленной на улучшение доступа к обезболивающим препаратам. Увеличение расходов на здравоохранение и инвестиции в современные медицинские учреждения улучшат доступ к инновационным методам лечения ОИК. Урбанизация в Китае и повышение осведомленности о побочных эффектах опиоидов сокращают время между постановкой диагноза и началом лечения. Мощный фармацевтический сектор Китая последовательно разрабатывает и производит препараты ОИК, при этом многие отечественные компании выделяют время и ресурсы на удовлетворение потребностей своей фармацевтической промышленности.

Обзор европейского рынка

К 2035 году Европа, вероятно, будет занимать доминирующую долю на мировом рынке препаратов для лечения опиоид-индуцированного запора (ОЗ), что обусловлено, главным образом, ростом числа рецептов на опиоиды во всем регионе. В таких странах, как Германия, Великобритания и Франция, наблюдается рост потребления опиоидов, что приводит к росту заболеваемости ОЗ в регионе. Расширению рынка в регионе в целом способствуют наличие всеобщих систем здравоохранения, сильной регуляторной политики и значительного доступа к возмещаемым терапиям и вариантам лечения. Кроме того, успехи в клинических исследованиях и раннее внедрение новых методов лечения ОЗ будут способствовать росту европейского рынка.

Германия является ключевым игроком на европейском рынке препаратов для лечения хронической ишемической болезни сердца (ОИК). В Германии действует универсальная система здравоохранения, гарантирующая высокий уровень доступа к рецептурным препаратам, а многочисленные программы возмещения расходов способствуют их использованию. Кроме того, в стране существует высокоинновационный фармацевтический сектор, который продолжает проводить клинические исследования и разработки новых методов лечения хронической ишемической болезни сердца (ОИК). Врачи в Германии уделяют всё больше внимания лечению побочных эффектов опиоидов, что привело к более ранней диагностике и лечению запоров. Кроме того, кампании по информированию общественности и образовательные мероприятия для специалистов поддерживают спрос на эффективное лечение хронической ишемической болезни сердца (ОИК).

Ожидается, что Франция займет значительную долю рынка препаратов, предназначенных для лечения хронической боли и паллиативной помощи, в связи с ростом использования опиоидов. Благодаря государственной системе здравоохранения, пациенты имеют отличный доступ к лекарственному страхованию. Уровень осведомленности врачей о побочных эффектах опиоидов во Франции высок, а раннее выявление и лечение этих симптомов очевидны. Французское правительство также в настоящее время проводит исследования и клинические испытания в области боли и хронической боли. Текущие инициативы в области общественного здравоохранения, направленные на рациональное использование опиоидов и купирование боли, способствуют проведению адекватного лечения. В совокупности эти факторы обеспечивают Франции уникальную возможность внимательно следить за мировым рынком использования препаратов, предназначенных для лечения хронической боли.

Основные участники рынка препаратов для лечения запоров, вызванных опиоидами:

- АстраЗенека плс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Shionogi & Co., Ltd.

- Пфайзер Инк.

- Merck & Co., Inc.

- Teva Pharmaceutical Industries Ltd.

- Novartis AG (включая Sandoz)

- Bausch Health / Salix Pharmaceuticals

- Маллинкродт Фармасьютикалс

- Ауробиндо Фарма

- Daewoong Pharmaceutical

- Байер АГ

- GSK plc

- Ф. Хоффманн-Ля Рош Лтд.

- Hikma Pharmaceuticals PLC

- Ironwood Pharmaceuticals Inc.

- Дайити Санкё Ко., Лтд.

- Progenics Pharmaceuticals Inc.

- Сукампо Фармасьютикалс

- Cosmo Pharmaceuticals SA

Мировой рынок лекарственных препаратов в странах ОИК умеренно консолидирован, но по-прежнему остаётся крайне конкурентным, с участием крупных фармацевтических компаний. Ключевые стратегические инициативы включают расширение линейки продукции, переход на руководящие должности и истечение срока действия разрешений, слияния и поглощения, а также производственные партнерства. Индийский производитель Aurobindo и компании, выпускающие дженерики, сосредоточены на предоставлении ароматерапии по более доступной цене. В целом, инновации и гибкость ценообразования, а также расширение дистрибьюторских сетей постоянно меняют конкурентную среду в странах ОИК.

Последние события

- В сентябре 2024 года исследователи из Университета Цукубы обнаружили, что совместное применение опиоидов и препарата от запоров налдемедина эффективно устраняет запоры, вызванные опиоидами, и улучшает качество жизни пациентов. Целью данного исследования было выяснить, как налдемедин, препарат для лечения запоров, может помочь онкологическим больным избежать запоров после начала опиоидной терапии.

- В июле 2024 года компания Grünenthal объявила о приобретении американской компании Valinor Pharma вместе с ее препаратом для лечения опиоид-индуцированного запора (ОЗП) Movantik, известным за пределами США как Moventig, — это пероральное лечение ОЗП у взрослых с хронической неонкологической болью.

- Report ID: 8053

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.