Перспективы рынка неопиоидных средств лечения боли:

Объем рынка неопиоидных средств для лечения боли в 2025 году оценивался в 48,9 млрд долларов США и, вероятно, превысит 101,73 млрд долларов США к 2035 году, увеличиваясь более чем на 7,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка неопиоидных средств для лечения боли оценивается в 52,24 млрд долларов США.

Доступность как безрецептурных (OTC), так и рецептурных препаратов во многом способствует росту спроса на рынке неопиоидных средств для лечения боли. Согласно отчёту, опубликованному NLM в ноябре 2024 года, боль, связанная с редкими заболеваниями, длится более трёх месяцев, тогда как критическая боль длится от 1 до 3 месяцев. Для борьбы с этим используется габапентин в качестве фармакологической альтернативы, который облегчает нейропатическую боль и снижает тревожность у пациентов. Кроме того, дулоксетин, являющийся антидепрессантом, является ещё одним эффективным препаратом для облегчения боли при депрессии. Даже натуропатические растительные средства широко используются в качестве обезболивающих средств, что положительно влияет на рынок.

Более того, рост инвестиций в исследования и разработки со стороны международных организаций является растущим фактором, стимулирующим развитие рынка неопиоидных средств лечения боли. Например, в декабре 2024 года компания SiteOne Therapeutics, Inc. объявила о выделении 100 миллионов долларов США в рамках серии C для поддержки развития модуляторов ионных каналов в качестве неопиоидного метода лечения боли. Кроме того, в феврале 2024 года компания Latigo Biotherapeutics Inc. объявила об инвестициях в размере 135 миллионов долларов США в запуск неопиоидных обезболивающих препаратов и предоставление лечения пациентам, страдающим от боли, тем самым сосредоточившись на развитии инноваций и обеспечении отсутствия рисков в будущем.

Ключ Неопиоидное лечение боли Сводка рыночной аналитики:

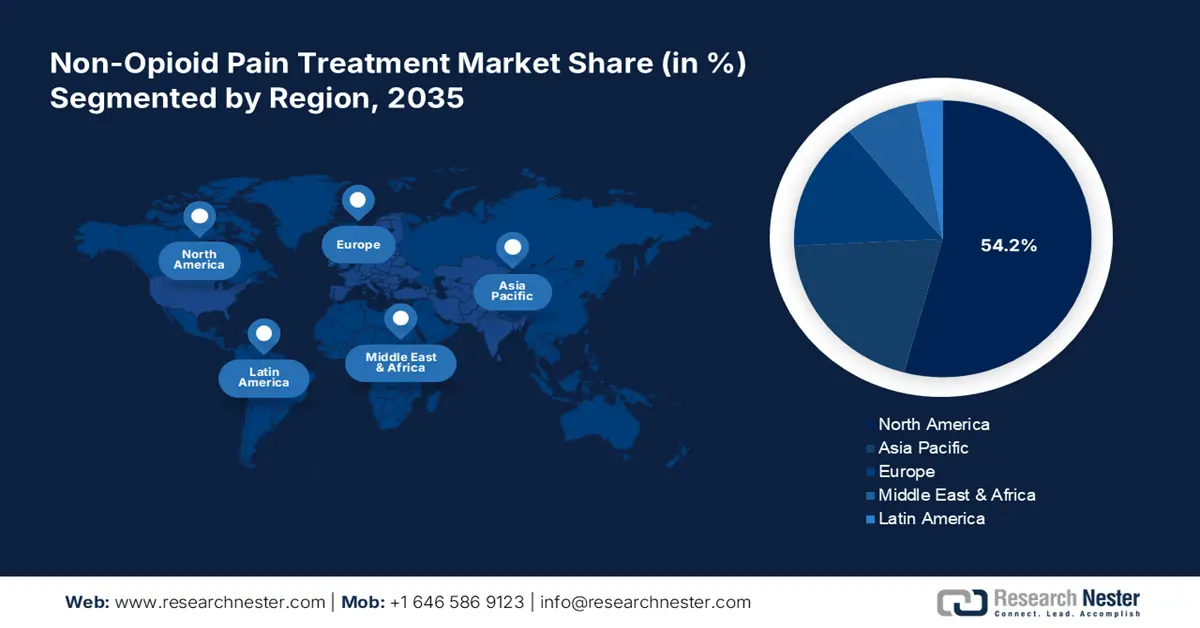

Региональные особенности:

- Северная Америка лидирует на рынке безопиоидных средств для лечения боли с долей 54,2%. Это обусловлено осведомлённостью о кризисе, связанном с опиоидной зависимостью, появлением безопиоидных альтернатив и внедрением технологий в области лечения боли, что обеспечит рост в период с 2026 по 2035 год.

- Ожидается, что рынок безопиоидных средств для лечения боли в Азиатско-Тихоокеанском регионе будет демонстрировать самые быстрые темпы роста к 2035 году благодаря внедрению традиционных методов лечения, таких как иглоукалывание, и увеличению числа пожилых людей с хронической болью.

Обзор сегмента:

- Ожидается, что к 2035 году доля рынка инъекционных препаратов сохранится на уровне 9,70% благодаря длительному эффекту и минимальным побочным эффектам инъекций.

- Прогнозируется, что доля НПВП на рынке неопиоидных средств для лечения боли к 2035 году составит 61,4% благодаря их доказанной эффективности и безопасности в лечении боли.

Основные тенденции роста:

- Рост распространённости остеоартрита

- Высокий уровень неизлечимых заболеваний

Основные проблемы:

- Ограниченность знаний

- Препятствия к отмене опиоидов

- Ключевые игроки:Novartis AG, Sun Pharmaceutical Industries Ltd, GSK plc., Pfizer Inc., Perrigo Company plc.

Глобальный Неопиоидное лечение боли Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 48,9 млрд долларов США

- Объем рынка в 2026 году: 52,24 млрд долларов США

- Прогнозируемый размер рынка: 101,73 млрд долларов США к 2035 году

- Прогнозы роста: 7,6% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 54,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Великобритания, Япония, Франция.

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка неопиоидных средств лечения боли:

Драйверы роста

Растущая распространенность остеоартрита: в отчете «Остеоартрит и хрящ» за ноябрь 2024 года говорится, что боль затрагивает 7,6% населения мира, и, по прогнозам, к 2050 году ее распространенность увеличится на 60–100%. Кроме того, остеоартрит является одной из семи основных причин инвалидности после 70 лет во всем мире, в первую очередь поражая коленные суставы. По данным Альянса по борьбе с остеоартритом (ОА) 2025 года, каждый пятый взрослый человек в США страдает той или иной формой артрита, то есть 53,2 миллиона взрослых, а около 32,5 миллионов человек в стране страдают остеоартритом, что способствует росту рынка неопиоидных обезболивающих средств.

Параметры распространенности ОА

Возраст | Пол | Этническая принадлежность |

|

|

|

Альянс действий по остеоартриту (ОА) 2025

- Высокая частота неизлечимых заболеваний: такие заболевания, как болезнь Альцгеймера, запущенные заболевания печени, почек, сердца и лёгких, болезнь Гентингтона и мышечная дистрофия, полностью неизлечимы. Однако, чтобы контролировать эти заболевания и не допустить роста их распространённости, Центры по контролю и профилактике заболеваний США предлагают несколько методов лечения боли. Нефармакологические методы лечения боли, такие как физические упражнения, снижение веса, снижение стресса на основе осознанности, практики взаимодействия разума и тела, а также ненаркотические препараты, включая пластыри с серотонином, капсаицином и лидокаином , а также трициклические и тетрациклические антидепрессанты , стимулируют спрос на ненаркотические средства лечения боли.

Проблемы

Ограниченность знаний: Растущая обеспокоенность расстройствами и расширение использования как опиоидных, так и неопиоидных методов лечения привели к ограничению осведомленности, что фактически негативно сказывается на росте рынка неопиоидных методов лечения боли. Кроме того, большинство людей во всем мире не знают о разнообразии доступных методов лечения боли, что также сказывается на развитии рынка. Однако в своем отчете за октябрь 2021 года журнал «Journal of Pain» заявил о необходимости проведения общенациональной кампании в области общественного здравоохранения для информирования о текущих рекомендациях по лечению, нефармакологических стратегиях лечения боли и исследованиях влияния фармацевтических акций.

Барьеры при отмене опиоидов: Постоянные изменения в рекомендациях по лечению боли представляют собой растущую проблему для роста и развития рынка неопиоидных средств лечения боли. Кроме того, как развитые, так и развивающиеся страны сталкиваются с опиоидной эпидемией, в связи с чем увеличивается число демонстративных исследований долгосрочного лечения. Это привело к хаосу, поскольку разные исследования показывают разные результаты, создавая препятствия для поиска окончательного решения. Кроме того, врачи общей практики по-прежнему плохо подготовлены к отмене опиоидов, что приводит к ограничению качественных исследований.

Объем и прогноз рынка неопиоидных средств лечения боли:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,6% |

|

Размер рынка базового года (2025) |

48,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

101,73 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка неопиоидных средств лечения боли:

Класс лекарств (НПВП, ацетаминофен, местные анестетики)

Сегмент нестероидных противовоспалительных препаратов (НПВП) на рынке лечения неопиоидной боли ожидает доминирования с прибыльной долей в 61,4% к 2035 году, в зависимости от класса препаратов. Согласно отчету Всемирной организации здравоохранения за апрель 2020 года, НПВП являются известными препаратами, включая неселективные ингибиторы циклооксигеназы (ЦОГ) и селективные ингибиторы ЦОГ2, которые помогают пациентам с различными инфекциями. Эффективность варьируется от умеренной до отсутствия каких-либо побочных эффектов в отношении долгосрочной выживаемости. Кроме того, хирургическое исследование, проведенное на 241 пациенте, перенесшем абдоминальный сепсис в сентябре 2023 года, показало, что вероятность выживаемости таких препаратов составляет 85,5%, а на категорию неиспользования приходилось 73,3%, что является стандартным лекарственным средством, усиливающим рост рынка.

Способ применения ( перорально, местно, инъекционно )

Ожидается, что к концу 2035 года доля инъекционного сегмента на рынке неопиоидных методов лечения боли составит 9,7%. Инъекции с использованием местных анестетиков и лекарственных средств помогают при кратковременной боли. Как сообщалось в отчете организации Mass General Brigham Organization за 2025 год, инъекция кортизона, более известная как инъекция стероида, является эксклюзивным методом лечения для быстрого уменьшения боли и воспаления при болях в суставах. Эффективность такой инъекции сохраняется до 3–6 месяцев и дольше, как указано в отчете Hospital for Special Surgery за 2024 год. Единственным побочным эффектом этой инъекции является бессонница, которая длится от 1 до 3 дней у пациентов старше 65 лет, что делает ее подходящим средством для неопиоидной терапии.

Наш углубленный анализ мирового рынка неопиоидных средств лечения боли включает следующие сегменты:

Класс наркотиков |

|

Тип боли |

|

Способ применения |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка неопиоидных средств лечения боли:

Анализ рынка Северной Америки

Ожидается, что рынок неопиоидных средств для лечения боли в Северной Америке будет доминировать в прогнозируемом периоде с заметной долей в 54,2%. Рецептурные опиоиды, по всей видимости, используются в регионе для лечения колющих и дискомфортных болей, вызванных хроническими заболеваниями. Однако они не рекомендуются в качестве препаратов первой линии при различных видах боли из-за риска передозировки и расстройств, связанных с употреблением опиоидов (OUD). Передозировка опиоидов и смертность от OUD являются важнейшей проблемой общественного здравоохранения в регионе, а анализ тенденций и особенностей применения этих опиоидов способствует продвижению эффективных и безопасных методов лечения боли.

Процент населения Америки, употребляющего опиоиды

Пол | Процент |

Общий | 6,4% |

Мужской | 5,0% |

Женский | 7,7% |

Источник: Исследование медицинских расходов, сентябрь 2023 г.

Рынок лечения боли без опиоидов в США набирает обороты в связи с ростом опиоидного кризиса, когда неправильное и чрезмерное использование опиоидов привело к более чем 80 000 смертей, связанных с опиоидами, как было опубликовано в отчете IQVIA в мае 2024 года. Кроме того, в отчете также говорится, что распространенность редких заболеваний, таких как боль в пояснице, шее и мигрень, затронула 619 миллионов человек в стране, и, по прогнозам, к 2050 году их число увеличится до 843 миллионов. Американское общество анестезиологов обеспечило лекарственные препараты, включая физиотерапию и хирургию, а также такие технологии, как нервная блокада, радиоволны, электрические сигналы, стимуляция спинного мозга и обезболивающие насосы, в качестве решений для преодоления проблемы и стимулирования роста рынка.

Рынок неопиоидных средств для лечения боли в Канаде переживает значительный рост благодаря наличию как опиоидных, так и неопиоидных препаратов для диагностики и лечения боли. По данным Канадского онкологического общества, опиоидные препараты применяются регулярно, но в течение короткого периода времени – от 2 до 4 часов, в то время как другие опиоидные препараты действуют более 12 часов. Бупренорфин (Субутекс), кодеин, фентанил (Дюрагезик), гидрокодон, гидроморфон (Дилаудид) и другие – лишь некоторые из опиоидных препаратов. В то же время неопиоидные препараты, такие как ацетаминофен, часто используются для облегчения лёгкой боли и снижения температуры, не вызывая побочных эффектов, что способствует развитию рынка.

Статистика рынка Азиатско-Тихоокеанского региона

Рынок безопиоидных средств лечения боли в Азиатско-Тихоокеанском регионе является самым быстрорастущим и, как ожидается, наберет обороты к концу 2035 года. Согласно отчету Mayo Clinic Organization 2025, иглоукалывание является наиболее распространенным в азиатских странах методом обезболивания, который включает в себя введение тонких игл в стратегически важные точки тела через кожу. Это традиционный метод лечения, который все чаще применяется для поддержания общего самочувствия и борьбы со стрессом. Дискомфорт, вызванный определенными заболеваниями, такими как химиотерапия, фибромиалгия, менструальные боли, респираторные расстройства, родовые боли и «локоть теннисиста», можно легко преодолеть с помощью иглоукалывания, что положительно влияет на развитие рынка.

Ожидается, что рынок безопиоидных средств лечения боли в Индии будет переживать значительный рост, поскольку боль является распространенным фактором в стране, особенно среди пожилого населения. Согласно популяционному исследованию, проведенному Международной ассоциацией по изучению боли в феврале 2023 года с участием 63 931 человека, 36,6% пожилых пациентов в стране часто испытывают боли, а 25,2% испытывают боли, связанные с повседневной деятельностью. Для борьбы с этим, Институт лечения и исследований боли им. Аширвада 2025 предлагает различные методы лечения, включая сухое иглоукалывание под контролем УЗИ, трансфораминальную эпидуральную стероидную терапию, внутрисуставную стероидную терапию, радиочастотные процедуры, а также регенеративную и озоновую терапию, что способствует росту рынка.

Рынок неопиоидных средств для лечения боли в Китае набирает обороты благодаря партнёрским отношениям и лицензионным соглашениям между организациями страны. Например, в июле 2022 года компании Novaremed AG и NeuroFront Therapeutics Limited совместно объявили о сотрудничестве в разработке NRD.E1, инновационного неопиоидного исследуемого препарата для лечения нейропатической боли, связанной с диабетом, в Китае и Сингапуре. В соответствии с соглашением, Novaremed получила 130 миллионов долларов США в качестве комиссионного вознаграждения за расширение, регулирование и поэтапный платеж за препарат. Более того, эта сделка позволила NeuroFront коммерциализировать препарат в качестве терапии боли при диабетической периферической нейропатии (ДПНП), что способствовало росту рынка.

Основные игроки рынка неопиоидных средств лечения боли:

- Новартис АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Sun Pharmaceutical Industries Ltd

- GSK plc.

- Пфайзер Инк.

- Perrigo Company plc

- LNK International, Inc.

- Cipla Inc.

- Джонсон и Джонсон Сервисез, Инк.

- Pacira Pharmaceuticals, Inc.

- Пьеррель

Компании, занимающие доминирующее положение на рынке неопиоидных средств для лечения боли, быстро набирают популярность благодаря значительным достижениям в лечении боли у пациентов с редкими заболеваниями. Как острая, так и хроническая боль стали серьёзным бременем, и с ней крайне важно бороться, чтобы предотвратить любой вред в будущем. Например, в ноябре 2024 года компания Dogwood Therapeutics, Inc. заявила, что низкие дозы IMC-2 уменьшают усталость и нарушения сна, а также галнейрон, неопиоидный ингибитор Nav 1.7, облегчают нейропатическую боль, вызванную химиотерапией. Таким образом, вклад таких ключевых игроков свидетельствует о важной роли в развитии рынка неопиоидных средств для лечения боли.

Последние события

- В январе 2025 года компания Vertex Pharmaceuticals Incorporated объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) препарата JOURNAVX — неопиоидного перорального ингибитора болевых сигналов для оказания помощи взрослым при острой боли от умеренной до сильной.

- В феврале 2022 года компания Dr. Reddy's Laboratories Ltd. заключила эксклюзивное соглашение о продажах и администрировании с Novartis India Limited с целью расширения линейки препаратов воверан, кальций и метергин в Индии для лечения боли, особенно у женщин.

- Report ID: 7141

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.