Перспективы рынка тромболитических препаратов:

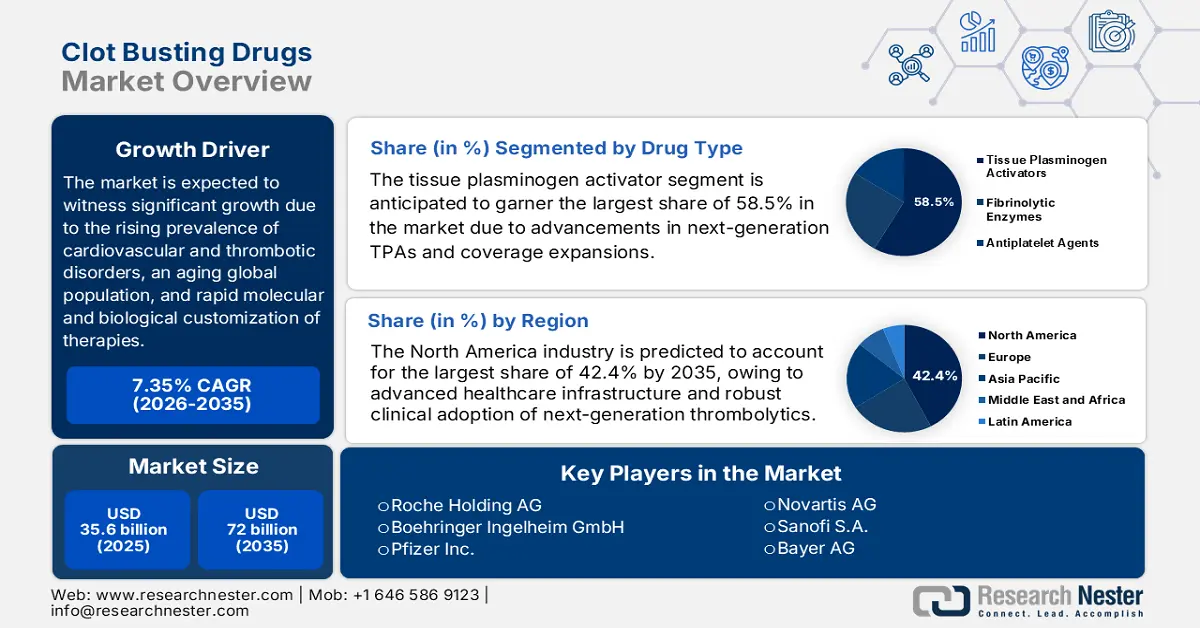

Объем рынка тромболитических препаратов в 2025 году оценивался в 35,6 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 72 млрд долларов США, увеличиваясь в среднем на 7,35% в год в течение прогнозируемого периода, т. е. с 2026 по 2035 год. В 2026 году объем рынка тромболитических препаратов оценивается в 38,2 млрд долларов США.

Рынок приобретает все большую популярность благодаря своей обширной потребительской базе. Одной из тенденций является появление таргетных антикоагулянтов, таких как ингибиторы фактора XI милвексиан и абелацимаб, которые предназначены для предотвращения образования опасных тромбов без серьезного риска чрезмерного кровотечения, характерного для типичных методов тромболизиса. Другой тенденцией стало развитие устройств для механической тромбэктомии, в частности нового устройства для тромбэктомии с использованием милли-спиннера. Эта тенденция с гордостью заявляет об улучшении эффективности удаления тромбов при ишемическом инсульте, тромбоэмболии легочной артерии и других осложнениях, связанных с тромбами. Инъекционные формы остаются предпочтительными методами введения, особенно в ситуациях неотложной помощи, и, хотя в настоящее время разрабатываются формы для приема внутрь, нам еще предстоит выяснить, будут ли они обладать такой же эффективностью в устранении тромбов.

Кроме того, всё больше внимания уделяется персонализированной медицине. Фармацевтические производители разработали ряд препаратов для тромболизиса, основанных на генетических и клинических данных, специально разработанных для каждого пациента для повышения эффективности и безопасности тромболизиса. В целом, рост числа тромботических событий и эти достижения открывают широкие возможности как для традиционных компаний, так и для перспективных биотехнологических производителей для разработки инновационных решений в области здравоохранения. Однако существуют и сложности, связанные с высокой стоимостью лекарств на развивающихся рынках и длительным процессом регулирования во многих юрисдикциях. В целом, рыночная конъюнктура благоприятна, что свидетельствует о развитии/росте спроса на медицинские устройства.

Рынок тромболитиков: факторы роста и проблемы

Драйверы роста

- Растущая распространенность сердечно-сосудистых и тромботических заболеваний: по данным Центров по контролю и профилактике заболеваний, в 2023 году от сердечно-сосудистых заболеваний умерло 919 032 человека. Это каждый третий смертельный случай. Ожирение, малоподвижный образ жизни, гипертония и курение – все это факторы риска, связанные с образом жизни, которые приводят к увеличению числа тромботических событий во всем мире. Сердечно-сосудистые заболевания являются основной причиной смерти, согласно данным ВОЗ. Рост заболеваемости обусловливает повышенную потребность в клинически эффективной тромболитической терапии в отделениях неотложной, экстренной и острой помощи. Осведомленность о ранней диагностике и применении тромболитических препаратов неуклонно растет.

- Достижения в разработке и доставке лекарственных средств: Фармацевтические компании постоянно разрабатывают новые формулы тромболитиков для максимального повышения эффективности и минимизации побочных эффектов, что значительно расширяет рыночные возможности. Новые тромболитики, такие как тенектеплаза и ретеплаза, безопасно вводимые в виде инъекций, обеспечивают более быструю доставку и улучшенную селективность к тромбу, значительно улучшая результаты лечения. Поскольку инъекционные системы доставки оптимизируют применение препаратов во время критических состояний (например, инфаркта миокарда с подъемом сегмента ST и инсульта), большинство исследований и пациентов оценят и примут эти изменения в своей практике.

- Старение населения и группы повышенного риска: Рост численности пожилого населения во всем мире является одним из основных факторов, обусловливающих потребность в тромболитических препаратах. Считается, что пожилые пациенты подвержены повышенному риску тромботических состояний вследствие снижения активности/подвижности, хронических заболеваний и возрастных изменений сосудов. Поскольку население планеты живет дольше как в развитых, так и в развивающихся странах, число людей, подверженных риску инсульта, тромбоэмболии легочной артерии или заболеваний сердца, увеличивается, и многие из этих пациентов переходят на тромболитическую терапию. Кроме того, к группе пациентов, нуждающихся в неотложной и эффективной терапии, присоединяются пациенты, которым требуется быстрое и эффективное тромболитическое лечение, включая пациентов после хирургических операций, пациентов, находящихся в состоянии неподвижности, а также пациентов с генетической предрасположенностью.

Проблемы

- Растущие барьеры доступности: Рост барьеров доступности существенно затрудняет расширение рынка тромболитических препаратов, особенно в странах с низким и средним уровнем дохода. Тромболитические препараты, включая новые тромболитики и биологические препараты, имеют высокую стоимость, что делает их доступными лишь для значительной части населения. В Индии стоимость одного курса лечения может превышать текущий доход за несколько месяцев для среднестатистического потребителя. Проблемы доступности усугубляются отсутствием страхового покрытия и неспособностью правительств субсидировать использование препаратов на более крупных национальных рынках, что приводит к значительному сокращению числа недорогих или доступных альтернатив в слаборазвитых регионах.

- Задержка административных разрешений: Известно, что регуляторные органы ряда стран затягивают процессы рассмотрения заявок, что может задержать внедрение новых, возможно, более эффективных тромболитических препаратов. Это может произойти, например, если в некоторых регионах Японии и Европы компания получила разрешение на внедрение новых тромболитических препаратов с задержкой от нескольких месяцев до года. Подобные задержки ограничивают своевременный доступ к новым методам лечения, снижают конкурентное давление, побуждающее к инновациям, и могут препятствовать инвестициям в фармацевтическую отрасль.

Ишемический инсульт: заболеваемость и распространённость с демографическим анализом (2022 г.)

Мера | Категория | Число | Ключевое заявление |

Заболеваемость | Возраст (все), Оба пола | 7,630,803 | Ежегодно регистрируется более 7,6 миллионов новых ишемических инсультов; 62% всех случаев инсульта — ишемические. |

15-49 лет | 865,723 | Более 11% ишемических инсультов приходится на людей в возрасте 15–49 лет. | |

Возраст <70 | 4,427,351 | Более 58% ишемических инсультов случаются у людей моложе 70 лет. | |

Мужчины (всех возрастов) | 3,445,762 | 45% ишемических инсультов происходят у мужчин | |

Женщины (всех возрастов) | 4,185,041 | 55% ишемических инсультов происходят у женщин | |

Распространенность | Возраст (все), Оба пола | 77,192,498 | Более 77 миллионов человек во всем мире живут после ишемического инсульта |

15-49 лет | 14,480,207 | 19% людей, перенесших ишемический инсульт, находятся в возрасте 15–49 лет. | |

Возраст <70 | 47,161,262 | 61% людей, перенесших ишемический инсульт, моложе 70 лет | |

Мужчины (всех возрастов) | 33,216,442 | 43% людей, перенесших ишемический инсульт, — мужчины. | |

Женщины (всех возрастов) | 43,976,056 | 57% людей, перенесших ишемический инсульт, — женщины; в целом женщины составляют чуть более половины (56%). |

Источник: Всемирная организация по борьбе с инсультом

Объем и прогноз рынка тромболитических препаратов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,35% |

|

Размер рынка базового года (2025) |

35,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

72 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка тромболитических препаратов:

Анализ сегмента типа препарата

Исходя из типа препарата, сегмент тканевых активаторов плазминогена, как ожидается, займет наибольшую долю рынка – 58,5% – в прогнозируемом периоде. Достижения в области ТАП нового поколения, глобальное внедрение и расширение охвата рынка – ключевые факторы, укрепляющие доминирование этого сегмента в этом секторе. Более того, рекомбинантные ТАП-подобные алтеплаза и тенектеплаза эффективны, поскольку они специфически воздействуют на тромбы и довольно быстро и эффективно растворяют их, восстанавливая кровоток. Они широко применяются в клинической практике и обладают профилями безопасности, обеспечивающими уверенность при применении ТАП. Препараты одобрены FDA и продемонстрировали свою безопасность и эффективность в основных клинических рекомендациях по лечению острых инсультов и инфарктов миокарда.

Анализ сегмента приложения

С точки зрения применения, сегмент ишемического инсульта, по прогнозам, достигнет значительной доли рынка тромболитических препаратов – 47,3% – к концу 2034 года. Рост сегмента обусловлен расширением пула пациентов и стандартизацией клинических протоколов. Тромболитические препараты, в частности, tPA (тканевой активатор плазминогена), являются предпочтительной терапией в этих случаях, поскольку значительное снижение долгосрочной инвалидности может быть достигнуто в течение ограниченного времени после лечения. Рост распространенности инсульта во всем мире, повышение осведомленности о раннем вмешательстве и расширение доступа к неотложной помощи будут и далее стимулировать спрос на тромболитические препараты.

Анализ сегмента канала сбыта

На мировом рынке тромболитиков доминируют больничные аптеки, поскольку они находятся на передовой линии оказания неотложной и экстренной помощи, где тромболитики необходимы наиболее остро. Тромболитики обычно назначаются в критических ситуациях, таких как саркома, инфаркт миокарда или тромбоэмболия легочной артерии. Больницы обладают возможностями, возможностями и средствами мониторинга для безопасного введения препаратов для позиционирования. Таким образом, больничные аптеки являются самым массовым и безопасным способом распространения тромболитиков во всем мире.

Наш углубленный анализ мирового рынка тромболитических препаратов включает следующие сегменты:

Сегмент | Подсегменты |

Тип препарата |

|

Приложение |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок тромболитиков – региональный анализ

Обзор рынка Северной Америки

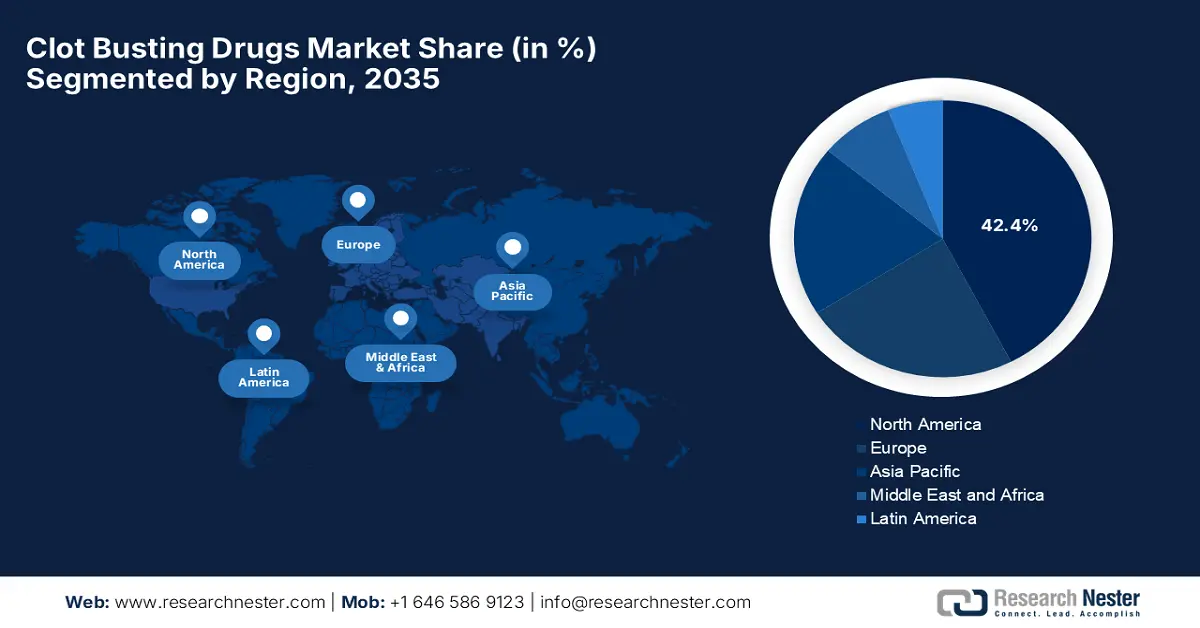

Ожидается, что рынок тромболитиков в Северной Америке будет доминировать с самой высокой долей в 42,4% в течение оцениваемого периода. Лидерство региона обусловлено развитой инфраструктурой здравоохранения и активным внедрением в клиническую практику тромболитиков нового поколения. Более того, в США наблюдается высокий уровень сердечно-сосудистых и цереброваскулярных заболеваний, которые являются основными показаниями к применению тромболитиков, что обуславливает высокий спрос. Определяющими факторами на этом рынке являются благоприятные условия возмещения расходов и растущая осведомленность о роли раннего вмешательства при острых состояниях. Наконец, научно-исследовательская деятельность и инвестиции ведущих фармацевтических компаний Северной Америки обеспечивают постоянное поступление тромболитиков на рынок, укрепляя лидирующие позиции региона.

Рынок тромболитиков в США стремительно растёт, чему способствуют расширение программы Medicare и создание центров по борьбе с инсультом. Более того, сердечно-сосудистые заболевания и инсульт широко распространены и являются основными причинами смерти в стране. Благодаря современной развитой инфраструктуре здравоохранения и передовым медицинским технологиям, способствующим своевременной диагностике и лечению, спрос на тромболитики очень высок. Кроме того, мощная государственная поддержка, осуществляемая посредством политики здравоохранения и систем возмещения расходов, привлекает производителей к разработке, а медицинских работников – к использованию тромболитиков. Росту этого рынка способствует повышение осведомлённости пациентов и лиц, осуществляющих уход, о важности раннего начала лечения при острых ишемических событиях.

Рынок тромболитических препаратов в Канаде процветает отчасти благодаря сильной системе здравоохранения, которая обеспечивает своевременное и эффективное лечение пациентов с сердечно-сосудистыми заболеваниями и инсультом. В связи с ростом заболеваемости ишемическим инсультом и другими тромботическими заболеваниями, в основном из-за старения населения и различных факторов риска, связанных с образом жизни, рыночный спрос на тромболитические препараты будет только расти. Всеобщее медицинское страхование в Канаде обеспечит равный доступ к различным видам тромболитической терапии и будет способствовать увеличению числа пациентов, проходящих лечение.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок тромболитических препаратов в Азиатско-Тихоокеанском регионе, вероятно, будет демонстрировать самые быстрые темпы роста в период с 2025 по 2035 год. Этому росту способствуют рост числа инсультов, внедрение биоаналогов и проводимые государством реформы здравоохранения. Китай доминирует в регионе, занимая значительную долю – 45,7% – благодаря расширенной политике возмещения расходов. Япония следует за ним благодаря ускоренной процедуре одобрения PMDA и страховому покрытию этих видов терапии Национальной службой здравоохранения (NHI). Кроме того, исследования катетер-направленного тромболизиса в Южной Корее и ранняя диагностика с использованием телемедицины в Малайзии способствуют дальнейшему развитию региона.

Рынок тромболитических препаратов в Китае развивается стремительными темпами. Рост обусловлен большой численностью населения и высоким уровнем заболеваемости инсультом и сердечно-сосудистыми заболеваниями. Стремительное экономическое развитие и увеличение доли лекарственных средств в бюджете здравоохранения способствовали улучшению доступа к лечению, включая тромболитическую терапию. Правительство Китая уделяет первоочередное внимание совершенствованию медицинских учреждений, лечению инсульта и реабилитации, что способствовало повышению показателей диагностики и лечения инсульта. Повышение уровня знаний населения об инсульте и лечении острого инсульта также способствует более широкому использованию тромболитических препаратов.

Индия выходит на рынок тромболитических препаратов, чему способствует возмещение расходов по государственным программам. Кроме того, рост осведомлённости о важности раннего вмешательства при ишемических заболеваниях приводит к тому, что всё больше пациентов обращаются за своевременной помощью. Аналогичным образом, государственные инициативы по повышению доступности медицинской помощи и страхового покрытия играют решающую роль в расширении доступа к препаратам. Наличие отечественных фармацевтических производителей, выпускающих недорогие тромболитические препараты, позволяет удовлетворить растущий спрос по всей стране.

Обзор европейского рынка

Ожидается, что рынок тромболитических препаратов в Европе продемонстрирует значительный рост, обусловленный ростом заболеваемости инсультом, централизованной политикой закупок и трансграничным исследовательским сотрудничеством. В таких странах, как Германия, Великобритания и Франция, наблюдается рост числа инсультов и тромботических событий, что является существенным фактором, обуславливающим высокий спрос на тромболитические препараты. Регион в целом занимает выгодное положение благодаря возможностям ранней диагностики, развитию эффективных служб неотложной помощи и достаточному количеству специализированных инсультных центров. Кроме того, в большинстве европейских стран действуют поддерживающие программы здравоохранения и системы возмещения расходов, обеспечивающие доступ к новым методам лечения.

Прогнозируется, что Германия станет лидером на европейском рынке тромболитических препаратов, чему во многом способствуют внедренная система ценообразования, основанная на ценности, в рамках AMNOG, и значительные ежегодные расходы на эти терапевтические препараты. В Германии высокая распространенность тромботических заболеваний, таких как ишемические инсульты и инфаркты миокарда, в связи со старением населения и ростом факторов риска, связанных с образом жизни. Новое государственное финансирование исследований инсульта обеспечивает инновации и доступность тромболитических препаратов на рынке. Наконец, общий акцент на раннем вмешательстве и информировании пациентов в Германии дополнительно поддерживает рынок тромболитических препаратов.

Франция сталкивается с серьёзным бременем сердечно-сосудистых заболеваний и ишемических инсультов, особенно среди стареющего населения, что продолжает способствовать росту спроса на тромболитическую терапию. После того, как правительство развернуло информационные кампании и национальные стратегии профилактики простых инсультов, первоначальный акцент на развитии ранней диагностики и лечения быстро привёл к широкому распространению тромболитических препаратов. В то же время правительство уделяет первостепенное внимание медицинским исследованиям и внедрению передовых новых методов лечения в протоколы больниц, что способствует расширению рынка. Более того, возмещение расходов на тромболитическую терапию будет способствовать повышению уровня использования тромболитических препаратов пациентами и их назначению врачами.

Основные участники рынка тромболитических препаратов:

- Roche Holding AG (Швейцария)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Берингер Ингельхайм ГмбХ (Германия)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Санофи СА (Франция)

- Джонсон и Джонсон (США)

- Bayer AG (Германия)

- AstraZeneca plc (Великобритания)

- Merck & Co., Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Limited (Индия)

- Hikma Pharmaceuticals plc (Великобритания)

- CSL Limited (Австралия)

- Celltrion, Inc. (Южная Корея)

Мировой рынок тромболитических препаратов носит олигополистический характер: на нём доминируют Roche, Boehringer Ingelheim и Pfizer, занимая наибольшую долю рынка. Компании из США и Европы доминируют в области биологических инноваций, в то время как азиатские пионеры, такие как Dr. Reddy's и Celltrion, активно используют биоаналоги. Компании также делают акцент на слияниях и поглощениях для укрепления своих рыночных позиций. Так, Pfizer объявила о приобретении Thrombolex в 2023 году для улучшения катетерной терапии.

Вот список некоторых ключевых игроков, работающих на мировом рынке:

Последние события

- В марте 2025 года компания Roche Holding AG во второй раз получила одобрение FDA на препарат TNKase (тенектеплаза), растворяющий тромб, для лечения острого ишемического инсульта (ОИИ) у взрослых. TNKase вводится однократно внутривенно болюсно в течение пяти секунд, тогда как Activase требует 60-минутной инфузии. Препарат был разработан для более быстрого введения, чем Activase (алтеплаза) компании Roche, являющийся в настоящее время стандартом лечения инсульта.

- В мае 2025 года компания, производящая медицинские приборы и созданная в результате партнёрства Инженерного колледжа и Медицинской школы, провела первые клинические испытания на людях своей ультразвуковой технологии тромболиза. Благодаря небольшой кровопотере и снимкам, свидетельствующим о сохранности венозных клапанов, система на первых испытаниях продемонстрировала способность удалять внутривенные тромбы за один сеанс.

- Report ID: 7893

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.