Перспективы рынка Fabless IC:

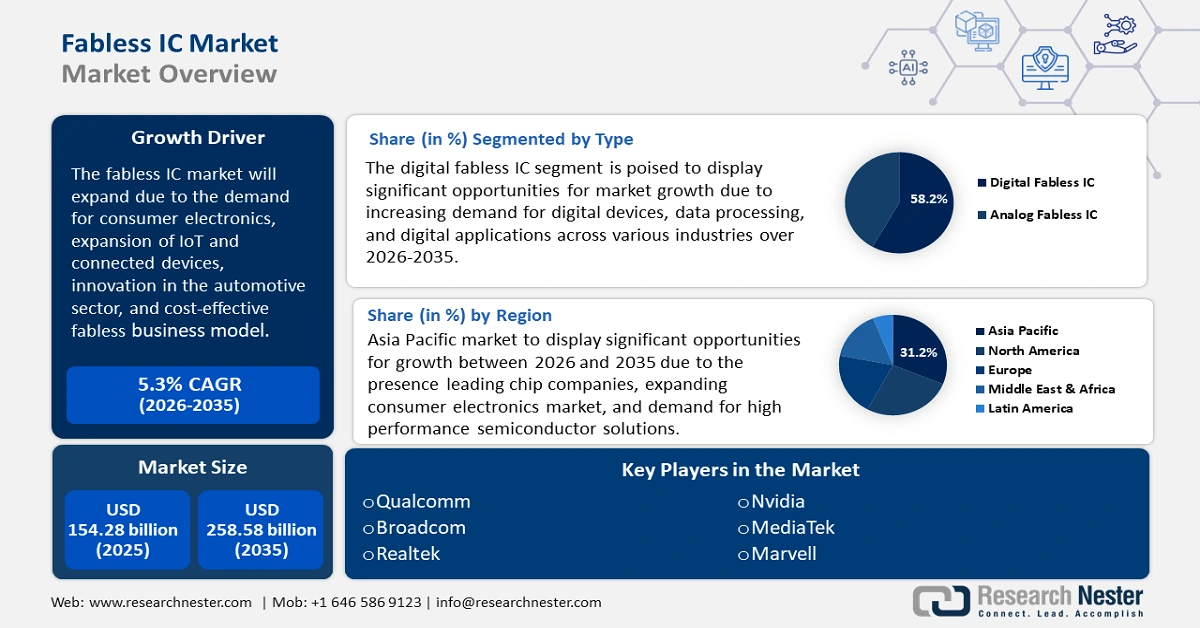

Объём рынка ИС без собственных производственных мощностей в 2025 году превысил 154,28 млрд долларов США и, как ожидается, превысит 258,58 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 5,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка ИС без собственных производственных мощностей оценивается в 161,64 млрд долларов США.

Основным драйвером роста рынка интегральных схем без собственного производства является растущий спрос на потребительскую электронику, такую как смартфоны, носимые устройства, игровые консоли и устройства для умного дома . Технологический прогресс в потребительской электронике увеличил спрос на высокопроизводительные интегральные схемы для смартфонов, планшетов и игровых приставок. Согласно отчёту Observatory of Economic Complexity 2022, интегральные схемы стали третьим по объёму продаж товаром в мире с общим объёмом продаж в 961 млрд долларов США. В период с 2021 по 2022 год экспорт интегральных схем вырос на 7,31%, с 896 млрд долларов США до 961 млрд долларов США.

Рост рынка потребительской электроники, очевидно, приводит к росту рынка полупроводников. В 2022 году США сообщили об экспорте микросхем на сумму 49,8 млрд долларов США, что делает страну шестым по величине экспортёром в мире. В целом, интегральные схемы были экспортированы в Мексику (9,94 млрд долларов США), Китай (9,61 млрд долларов США), Китайский Тайбэй (5,34 млрд долларов США), Малайзию (4,67 млрд долларов США) и Гонконг (3,35 млрд долларов США). Кроме того, рост мировой торговли также привёл к росту спроса на интегральные схемы.

Ключ беззаводских ИС Сводка рыночной аналитики:

Региональные особенности:

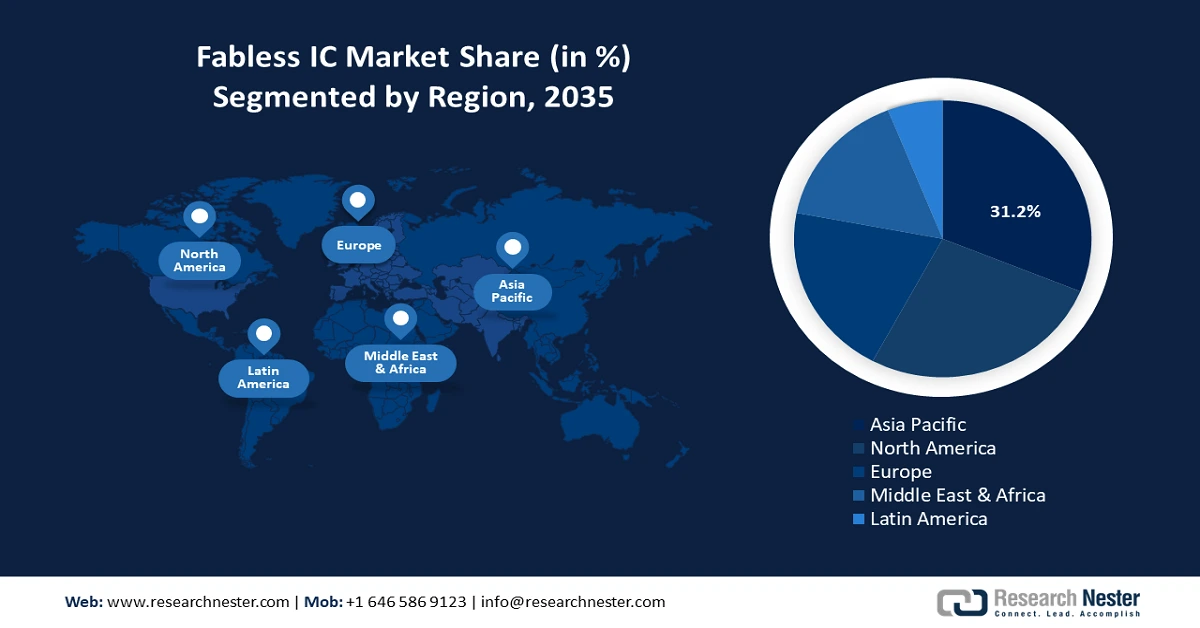

- Доля Азиатско-Тихоокеанского региона в 31,2% на рынке беззаводских ИС обусловлена ростом рынка потребительской электроники и спросом на высокопроизводительные полупроводниковые решения, что обеспечивает ему уверенный рост в период с 2026 по 2035 год.

- Рынок беззаводских ИС в Северной Америке ожидает самый быстрый рост к 2035 году благодаря мощной технологической инфраструктуре, процветающей полупроводниковой промышленности и обширной потребительской базе.

Анализ сегмента:

- Ожидается, что сегмент цифровых ИС без собственных заводов на рынке ИС без собственных заводов значительно вырастет к 2035 году благодаря растущему спросу на цифровые устройства и онлайн-приложения в различных отраслях.

- Ожидается, что автомобильный сегмент рынка ИС без собственных заводов будет самым быстрорастущим к 2035 году благодаря растущей зависимости автомобильной промышленности от передовых полупроводниковых технологий для электромобилей, автономного вождения и функций подключенных автомобилей.

Ключевые тенденции роста:

- Инновации в автомобильном секторе

- Гибкость и экономическая эффективность беззаводской бизнес-модели

Основные проблемы:

- Проблемы с цепочкой поставок

- Ключевые игроки:Qualcomm, Nvidia, Broadcom, MediaTek, AMD, Marvell, Realtek, Xilinx, Altera.

Глобальный беззаводских ИС Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 154,28 млрд долларов США

- Объем рынка в 2026 году: 161,64 млрд долларов США

- Прогнозируемый размер рынка: 258,58 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,3% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 31,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Тайвань, Южная Корея, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Тайвань.

Last updated on : 26 August, 2025

Драйверы и проблемы роста рынка Fabless IC:

Драйверы роста

Инновации в автомобильном секторе: интегральные схемы интегрируются в автомобили для улучшения аудиоусилителей и различных систем, включая подушки безопасности, датчики воздуха, систему контроля устойчивости, впрыск топлива, GPS, автоматизированное вождение и обнаружение столкновений, среди прочих. Например, автомобильная промышленность Индии переключает свое внимание на электромобили, чтобы сократить выбросы углерода. По данным МЭА, Индия находится на пути к тому, чтобы стать крупнейшим рынком электромобилей к 2030 году, с общим объемом инвестиций более 200 миллиардов долларов США в течение следующих 8-10 лет. Для дальнейшего стимулирования этих инноваций правительство запустило схему PM E-Drive с бюджетом в 1,30 миллиарда долларов США с октября 2024 года по март 2026 года, чтобы ускорить принятие электромобилей и создать зарядные станции и производственную экосистему в Индии. Согласно отчету IBEF, индийское правительство пообещало, что к 2030 году 30% всех продаж новых автомобилей в стране будут электромобилями.

Гибкость и экономическая эффективность беззаводской бизнес-модели: Еще одним фактором роста рынка беззаводской ИС является зависимость от сторонних литейных заводов. Компании, не имеющие собственных производственных мощностей, сосредоточены исключительно на проектировании ИС, что снижает капитальные затраты по сравнению с производителями интегрированных устройств (IDM). Таким образом, сотрудничество с литейными заводами обеспечивает быстрое прототипирование и масштабирование производства. Беззаводские компании сосредоточены на проектировании и инновациях, передавая производство на аутсорсинг специализированным литейным заводам. Такой подход снижает производственные затраты и ускоряет циклы разработки продуктов. В сентябре 2024 года Apple Inc. официально расширила свою производственную базу, переместив ее в Индию. Вся линейка iPhone 16 Pro и Pro Max производится в Индии. Помимо Индии и Китая, Apple также заказывает аутсорсинг некоторых компонентов у южнокорейских технологических гигантов, таких как Samsung и LG. В iPhone 16 используются OLED-дисплеи от Samsung и LG для его передовой технологии экрана. Этот стратегический аутсорсинг Apple позволяет поддерживать стабильные поставки критически важных компонентов без необходимости управления затратами или рисками, вызванными геополитической напряженностью.

Проблемы

Проблемы цепочки поставок: Модель без собственных производственных мощностей уязвима к геополитической напряженности и сбоям в глобальной цепочке поставок. Глобальные события, такие как пандемия COVID-19, торговые ограничения и стихийные бедствия, могут затруднить общую цепочку поставок полупроводников. Развитие искусственного интеллекта и интернета вещей, а также спрос со стороны производителей смартфонов и других высокотехнологичных отраслей могут создать дополнительную нагрузку на цепочку поставок полупроводников. Эта проблема может усугубляться продолжающимися торговыми спорами, которые, в свою очередь, могут привести к росту цен на полупроводниковые материалы и повлиять на ценообразование в различных отраслях.

Объем и прогноз рынка Fabless IC:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,3% |

|

Размер рынка базового года (2025) |

154,28 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

258,58 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка Fabless IC:

По типу (цифровая ИС без собственных нужд и аналоговая ИС без собственных нужд)

Ожидается, что к 2035 году доля сегмента цифровых ИС без собственных производственных мощностей на рынке превысит 58,2%. Цифровой сегмент демонстрирует устойчивый рост благодаря растущему спросу на цифровые устройства, системы обработки данных и онлайн-приложения в различных отраслях. Переход к цифровым технологиям и растущая потребность в высокопроизводительных процессорах и интегральных схемах способствовали повышению спроса в этом сегменте.

Ожидается, что растущее распространение смартфонов и планшетов будет способствовать росту спроса на цифровые микросхемы без собственного производства. Мобильные телефоны являются самыми популярными электронными устройствами, и 97,7% потребителей владеют ими. Помимо смартфонов, 59% потребителей владеют ноутбуками и настольными компьютерами, что делает их вторым по популярности электронным устройством.

По области применения (автомобилестроение, беспроводная связь, память, бытовая электроника, промышленная электроника, проводная связь, ПЛИС, устройства хранения данных/принтеры)

Автомобильный сектор является самым быстрорастущим сегментом рынка интегральных схем без собственных производственных мощностей. Этот стремительный рост обусловлен растущей зависимостью автомобильной промышленности от передовых полупроводниковых технологий, их интеграцией в электромобили, системы автономного вождения и подключаемые функции, такие как системы безопасности, сенсорные дисплеи и развлекательные системы в автомобилях.

Последним и наиболее заметным достижением в автомобильной отрасли стало появление электромобилей и беспилотных автомобилей. Трансформация автомобильного сектора характеризуется сочетанием передовых микросхем для повышения производительности и безопасности, что делает его самой быстрорастущей категорией на рынке микросхем без собственного производства. Интеграция технологий Интернета вещей в автомобили обусловила потребность в микросхемах, поддерживающих функции безопасности, такие как удалённый мониторинг транспортного средства, предиктивное техническое обслуживание, обновление данных о дорожной обстановке в режиме реального времени и управление жестами. Кроме того, интеграция технологий Интернета вещей улучшает характеристики автомобиля и общее впечатление от вождения.

Наш углубленный анализ мирового рынка Fabless IC включает следующие сегменты:

Тип |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка Fabless IC:

Прогноз рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу 2035 года доля рынка беззаводского производства ИС в Азиатско-Тихоокеанском регионе в выручке составит около 31,2%. Рост обусловлен расширением рынка потребительской электроники, высоким уровнем покупок мобильных устройств и спросом на высокопроизводительные полупроводниковые решения. Развитие рынка также обусловлено технологическими инновациями, ростом численности среднего класса и внедрением электроники в различных областях применения. Азиатско-Тихоокеанский регион становится ключевым игроком в формировании тенденций мирового рынка беззаводского производства ИС, стимулируя инновационные идеи и стимулируя развитие полупроводниковой отрасли.

Китай является крупнейшим и самым быстрорастущим рынком интегрированных микросхем (ИС) в мире. На долю страны приходится почти 50% доли мирового рынка микросхем. По данным OEC, в ноябре 2024 года экспорт интегральных схем из Китая составил до 13,8 млрд долларов США, а импорт — до 33,9 млрд долларов США. В период с ноября 2023 года по ноябрь 2024 года экспорт интегральных схем из Китая увеличился на 1,37 млрд долларов США (11,1%) с 12,4 млрд долларов США до 13,8 млрд долларов США, в то время как импорт увеличился на 1,21 млрд долларов США (3,69%) с 32,7 млрд долларов США до 33,9 млрд долларов США. Поскольку полупроводники представляют собой одну из важнейших отраслей, это основная технология, лежащая в основе современных цифровых решений и способствующая инновациям и росту производительности во всех отраслях.

Рынок интегральных схем в Индии также демонстрирует огромный рост, поскольку Индия импортировала интегральные схемы на сумму 15,4 млрд долларов США, став 13-м по величине импортером интегральных схем. Индийский рынок fabless IC продемонстрировал распространение сетей 5G, низкую стоимость интернета и растущее внедрение технологий ИИ и машинного обучения (ML). Например, согласно пресс-релизу PIB, интернет-подключения в Индии подскочили с 25,15 крор в марте 2014 года до 96,96 крор в июне 2024 года, зарегистрировав рост на 285,53%. Кроме того, широкополосные подключения также выросли на 1452% с 6,1 крор в марте 2014 года до 94,92 в августе 2024 года. Интеграция технологий ИИ и МО требует мощных и специализированных интегральных схем, что увеличивает спрос на рынок fabless IC. Спрос на устройства с поддержкой ИИ, такие как умные колонки, автономные транспортные средства и робототехника, также стимулирует рост рынка интегральных микросхем в Индии.

Правительство Индии также прилагает значительные усилия для укрепления своих позиций в глобальной цепочке поставок. В декабре 2021 года правительство объявило о пакете стимулов для полупроводниковой отрасли в размере 10 миллиардов долларов США для привлечения инвестиций в производство микросхем, тестирование сборки, корпусирование и проектирование микросхем. Эти инвестиции, вероятно, будут способствовать развитию рынка интегральных схем без собственного производства (fabless-in-products) в Индии.

Прогноз рынка Северной Америки

Ожидается, что рынок беззаводских ИС в Северной Америке будет расти самыми быстрыми темпами к 2035 году. Это объясняется её мощной технологической инфраструктурой, процветающей полупроводниковой промышленностью, большой потребительской базой и инновационными электронными устройствами. На протяжении десятилетий Северная Америка лидирует на мировом рынке беззаводских ИС, формируя отраслевые тенденции, стимулируя исследования и разработки и стимулируя технологический прогресс в полупроводниковой отрасли.

В США развита развитая система компаний по производству интегральных схем без собственных производственных мощностей и производителей полупроводников, что обуславливает значительный размер рынка региона. По данным SIA, на долю США приходится 46% совокупного дохода от продаж полупроводников. В США базируются пять крупнейших лидеров полупроводниковой отрасли, такие как Intel Corporation (241,88 млрд долларов США), NVIDIA Corporation (152,88 млрд долларов США), Texas Instruments Incorporated (113,83 млрд долларов США) и Broadcom Inc. (108,13 млрд долларов США). Более того, дальнейший рост стимулируют поддерживающие государственные инициативы. Например, в феврале 2024 года администрация Байдена-Харрис объявила об инвестициях в размере более 5 млрд долларов США в исследования, разработки и потребности в рабочей силе в области полупроводников, включая Национальный центр полупроводниковых технологий (NSTC). Еще одной важной причиной роста в США является растущее число пользователей интернета. По данным Национального управления по телекоммуникациям и информации (NTIA), в 2023 году в США число пользователей интернета выросло на 13 миллионов человек по сравнению с 2021 годом.

Рынок fabless IC в Канаде демонстрирует устойчивый рост, чему способствуют различные факторы, включая внедрение современных технологий, спрос на инновации и современную инфраструктуру. Мировая полупроводниковая промышленность переживает технологические, геополитические и экономические изменения, при этом компании и правительства вкладывают многомиллиардные инвестиции для создания и сохранения преимуществ. Канадская полупроводниковая промышленность насчитывает около 500 компаний. Подавляющее большинство (86%) — это малые компании с численностью сотрудников от 1 до 99 человек, 13% — средние с численностью сотрудников от 100 до 499 человек, а 1% — крупные с численностью сотрудников более 500 человек. Полупроводниковые компании в Канаде вносят значительный вклад в глобальные цепочки создания стоимости полупроводников. Согласно отчету CSA Group, полупроводниковые компании расположены по всей стране, но в основном в Онтарио (49%), Квебеке (28%), Британской Колумбии (11%) и Альберте (7%).

Ключевые игроки рынка Fabless IC:

- Qualcomm

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Nvidia

- Бродком

- МедиаТек

- АМД

- Марвелл

- Реалтек

- Xilinx

- Альтера

- Аваго

- БИС

- Химакс

- Рамбус

- Яблоко

- ATI Technologies

- МегаЧипсы

- Новатэк

- Риктек

- Мстар

- Тайваньское производство полупроводников

Ключевые игроки рынка безфабричных ИС стимулируют рост за счёт сочетания технологических инноваций, стратегического партнёрства и расширения ассортимента продукции. Эти игроки уделяют особое внимание интеграции таких функций, как автоматизированные технологии, интеграция Интернета вещей, искусственного интеллекта и машинного обучения, которые повышают безопасность и эффективность во всех секторах. Компании, не использующие фаблесс, сосредоточены исключительно на проектировании и разработке микросхем, а производство передают на аутсорсинг. Такой подход к ведению бизнеса позволяет им избегать высоких затрат на владение производственными мощностями, направляя ресурсы на значительные инвестиции в исследования и разработки, а также быстрее внедрять технологические инновации и адаптироваться к меняющейся динамике рынка безфабричных ИС.

Последние события

- В октябре 2024 года компания Infineon выпустила новую микросхему для дактилоскопических датчиков, предназначенную для идентификации и аутентификации в автомобильной промышленности. Эти датчики обладают мощными возможностями идентификации и аутентификации по отпечаткам пальцев, что делает их идеальным решением для персонализации и аутентификации платежей в автомобиле, например, при зарядке и парковке, а также для приложений аутентификации и идентификации за пределами автомобильной отрасли.

- В августе 2024 года SMHX объявила о своих планах сосредоточиться на компаниях по производству полупроводников без собственных производственных мощностей, которые сосредоточены на проектировании и НИОКР, а не на производстве, и опирается на пакет тематических фондовых ETF VanEck.

- Report ID: 7117

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

беззаводских ИС Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.