Перспективы рынка кремниевых пластин из карбида кремния:

Объем рынка кремниевых карбидных пластин в 2025 году оценивался в 509,8 млрд долларов США и, согласно прогнозам, достигнет 1,3 трлн долларов США к концу 2035 года, увеличиваясь на 11,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка кремниевых карбидных пластин оценивался в 567,4 млрд долларов США.

Рынок кремниево-карбидных пластин демонстрирует устойчивый рост спроса благодаря развитию автомобильной, промышленной и возобновляемой энергетики. Кроме того, переход к электромобилям, энергоэффективным энергетическим системам и высоковольтным приложениям побуждает производителей расширять производственные мощности. В декабре 2025 года в статье, опубликованной ОЭСР, было отмечено, что цепочка создания стоимости в полупроводниковой отрасли, включающая сырье, изготовление пластин и производство полупроводниковых компонентов, остается высококонцентрированной и взаимозависимой, при этом лишь небольшое число стран поставляет критически важные ресурсы. В статье отмечается, что около 90% мировых мощностей по изготовлению пластин сосредоточено всего в пяти странах: Китае, Тайване, Южной Корее, Японии и США. Таким образом, это обеспечивает мощную, масштабируемую инфраструктуру, способную эффективно удовлетворять растущий спрос на кремниево-карбидные пластины.

Кроме того, согласно данным Геологической службы США за январь 2024 года, в обзоре минерального сырья было установлено, что в 2023 году производство кремния в США осуществлялось на шести предприятиях, в основном обслуживающих сталелитейную, алюминиевую, химическую, полупроводниковую и солнечную промышленность. США зависят от импорта как ферросилиция, так и металлического кремния, при этом значительные мировые поставки поступают из Китая, Бразилии, Норвегии и России. Кроме того, мировое производство кремния оставалось стабильным, при этом Китай был признан основным производителем, производящим более 70% от общего объема. Одновременно с этим, продолжающиеся инвестиции США, включая новые предприятия по производству кремниевых пластин солнечного качества, отражают усилия по расширению внутреннего производства высокочистого кремния и снижению зависимости от иностранных источников. Таким образом, быстрое увеличение внутреннего производства кремния укрепляет предложение высокочистого кремния, поддерживая как рост, так и масштабируемость рынка кремниевых пластин из карбида кремния (SiC).

Ключ Кремниевая пластина из карбида кремния Сводка рыночной аналитики:

Региональный анализ:

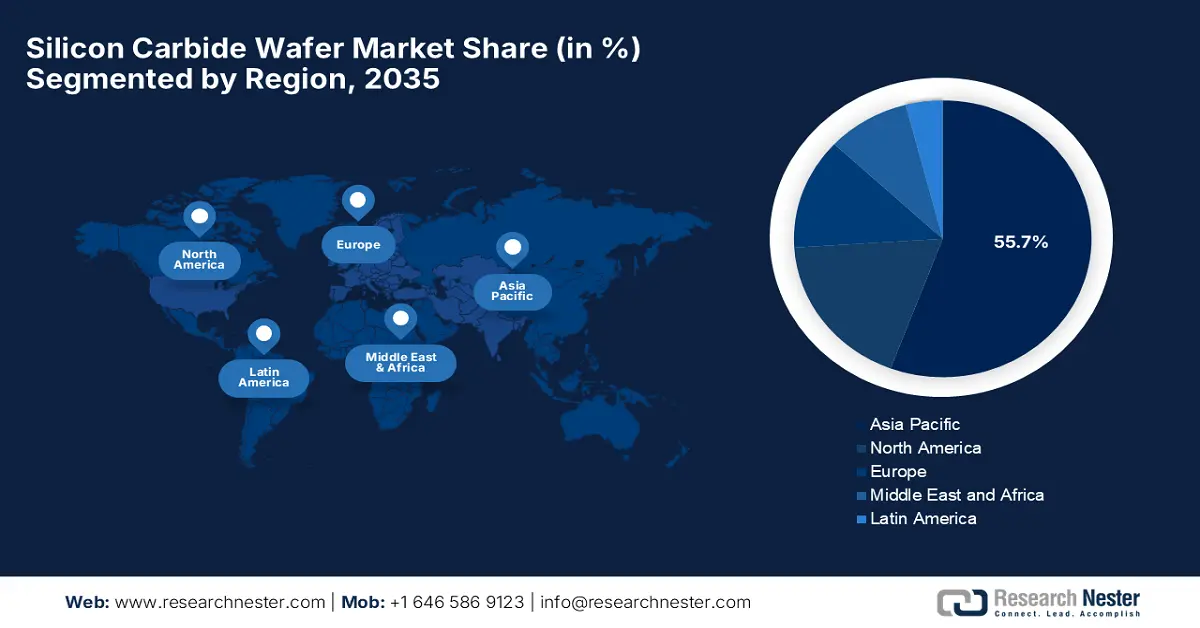

- По прогнозам, к 2035 году доля Азиатско-Тихоокеанского региона на рынке составит 55,7%, что обусловлено развитой базой по производству электроники и ускоренным внедрением электромобилей.

- Ожидается, что к 2035 году Северная Америка будет быстро развиваться, чему будут способствовать электрификация транспорта и расширение внутренних мощностей по производству карбида кремния.

Анализ сегмента:

- По прогнозам, к 2035 году на автомобильный сегмент придется 70,6% рынка, чему способствует быстрое внедрение электрических архитектур на 800 В.

- По всей видимости, к 2035 году сегмент кремниевых пластин размером 150 мм займет значительную долю рынка благодаря переходу от пластин размером 100 мм к пластинам размером 150 мм, что снизит себестоимость производства микросхем.

Основные тенденции роста:

- спрос на электромобили и силовую электронику

- Расширение применения возобновляемых источников энергии и сетевой инфраструктуры.

Основные проблемы:

- Высокие производственные затраты

- Сложность производства и проблемы, связанные с выходом годной продукции.

Ключевые игроки: II?VI Incorporated (ныне Coherent Corp.) (США), ROHM Co., Ltd. (Япония), STMicroelectronics (Швейцария), Infineon Technologies AG (Германия), SK Siltron Co., Ltd. (Южная Корея), Showa Denko KK (Япония), TankeBlue Semiconductor Co., Ltd. (Китай), SICC Co., Ltd. (Тайвань), Xiamen Powerway Advanced Material Co., Ltd. (Китай), Sumitomo Electric Industries, Ltd. (Япония), Hebei Synlight Crystal Co., Ltd. (Китай), Dow (DuPont) (США), Entegris, Inc. (США), Toshiba Corporation (Япония).

Глобальный Кремниевая пластина из карбида кремния Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Объем рынка в 2025 году: 509,8 млрд долларов США.

- Объем рынка в 2026 году: 567,4 млрд долларов США.

- Прогнозируемый объем рынка: 1,3 триллиона долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 55,7% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Австралия, Индонезия

Last updated on : 10 December, 2025

Рынок кремниевых карбидных пластин: факторы роста и проблемы

Факторы роста

- Спрос на электромобили и силовую электронику: глобальный переход к электромобильности является основным фактором, стимулирующим расширение рынка кремниевых карбидных пластин. Эти пластины используются в инверторах для электромобилей, бортовых зарядных устройствах и силовых электронных модулях, поскольку они выдерживают более высокие напряжения и обладают лучшими тепловыми характеристиками. В статье, опубликованной Министерством энергетики США в ноябре 2024 года, сообщалось, что его Управление программ кредитования подчеркнуло растущий спрос на передовые компоненты для транспортных средств, включая силовую электронику, критически важную для эффективности и производительности электромобилей. Одновременно такие программы, как ATVM и LPO, поддерживали отечественное производство полупроводников и сопутствующих компонентов, при этом запросы на финансирование по состоянию на середину 2024 года составили 16,8 млрд долларов США, что демонстрирует высокий интерес к возвращению передовых цепочек поставок для электромобилей в страну. Таким образом, это напрямую способствует внедрению высокоэффективной силовой электроники, что, в свою очередь, стимулирует стабильный спрос на кремниевые карбидные пластины в инверторах и модулях для электромобилей.

- Расширение применения возобновляемой энергии и сетевой инфраструктуры: прогресс в области солнечных, ветровых и энергонакопительных установок, а также растущий спрос на более интеллектуальное преобразование энергии в сетях и промышленных энергосистемах стимулируют более широкое внедрение кремниево-карбидных (SiC) пластин на рынке. В декабре 2025 года Национальная лаборатория Ок-Ридж и Национальная лаборатория возобновляемой энергии продемонстрировали силовую электронику на основе SiC для фотоэлектрических инверторов, заявив, что SiC может работать при более высоких напряжениях и температурах с более быстрым переключением и меньшими потерями энергии по сравнению с кремнием. Также было отмечено, что проекты, финансируемые SETO, продвигают конструкции инверторов и преобразователей на основе SiC для интеграции в сети, хранения энергии и микросетей, в то время как SiC из США также изучается в приложениях концентрированной солнечной энергии, включая теплообменники, напечатанные на 3D-принтере, и стабильные солнечные приемники, подчеркивая его эффективность для систем возобновляемой энергии.

- Технологические достижения: В сочетании с улучшениями в масштабах производства кремниевых пластин, такими как увеличение диаметра пластин и эффективный рост кристаллов, это снижает стоимость одной пластины, тем самым повышая выход годной продукции и делая эти пластины более коммерчески жизнеспособными в больших масштабах. В мае 2023 года компания Infineon Technologies AG объявила о подписании стратегического соглашения с китайским поставщиком SiC SICC для диверсификации источников материалов из карбида кремния, обеспечивая поставку высококачественных 150-мм пластин и слитков для производства полупроводников SiC. Компания также заявила, что сотрудничество первоначально будет сосредоточено на 150-мм пластинах, но также поддержит переход Infineon на 200-мм пластины, повышая стабильность цепочки поставок на фоне растущего спроса со стороны автомобильной, солнечной, электромобильной и энергетической отраслей, тем самым способствуя быстрому росту рынка кремниевых карбидных пластин.

Последние достижения в производстве и инвестициях в кремниевые кремниевые пластины.

Год | Компания | Событие | Фокус на рынке | Примечания |

2024 | ТанКеБлю | Выставка SEMICON в Китае | Продукция из кремниевых карбидов кремния (SiC) | Выпуск 8-дюймовых проводящих эпитаксиальных пластин, расширение ассортимента подложек и решений для эпитаксии. |

2023 | ДЕНСО | Миноритарные инвестиции в компанию Silicon Carbide LLC. | закупка кремниевых пластин | 500 миллионов долларов США за стабильные поставки кремниевых пластин диаметром 150 мм и 200 мм, 12,5% акций. |

Источник: Официальные пресс-релизы компании

Проблемы

- Высокие производственные затраты: это серьезное препятствие для роста рынка кремниевых пластин из карбида кремния (SiC), поскольку их производство обходится дороже по сравнению с традиционными кремниевыми пластинами. Кроме того, стоимость одной пластины может быть в два-четыре раза выше, что зависит от сложности используемого сырья, процессов выращивания кристаллов, нарезки и полировки, что, в свою очередь, приводит к увеличению стоимости устройств как для производителей, так и для конечных пользователей. Проблемы с ценообразованием могут ограничивать внедрение в экономически чувствительных областях применения, особенно на развивающихся рынках или в низкорентабельных секторах. Помимо масштабирования до больших диаметров пластин, таких как 200 мм, это требует значительных капиталовложений в специализированное оборудование и инфраструктуру. Более того, пока не улучшится выход годной продукции и не повысится эффективность производственных процессов, высокие затраты считаются критическим препятствием для широкого внедрения.

- Сложность производства и проблемы с выходом годных изделий: Рынок кремниево-карбидных (SiC) пластин представляет собой сложную задачу с точки зрения производства из-за твердости материала, высокой температуры плавления и склонности к кристаллическим дефектам. В этом контексте производство высококачественных пластин большого диаметра, т.е. от 150 до 200 мм, без дислокаций, микротрубок или других дефектов, является сложной задачей, что приводит к переменному выходу годных изделий. Даже очень мелкие дефекты могут сделать пластины непригодными для использования в высокопроизводительных устройствах, что, в свою очередь, увеличивает количество отходов и производственные затраты. С другой стороны, процесс эпитаксиального роста, необходимый для получения пластин, готовых к использованию в устройствах, требует точного контроля над легированием, однородностью толщины и качеством кристаллов. Поскольку производители стремятся к увеличению размеров пластин, повышение выхода годных изделий крайне важно для обеспечения экономической эффективности и поддержания конкурентоспособности в различных областях применения.

Размер и прогноз рынка кремниевых карбидных пластин:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

11,3% |

|

Базовый размер рынка (2025 год) |

509,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

1,3 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка кремниевых карбидных пластин:

Анализ сегмента конечных пользователей

Ожидается, что автомобильный подсегмент, ориентированный на конечного пользователя, возглавит мировой рынок кремниево-карбидных пластин, заняв наибольшую долю выручки в 70,6% в течение прогнозируемого периода. Этот рост обусловлен быстрым внедрением электрических архитектур на 800 В, которые необходимы для электромобилей следующего поколения. Кроме того, эти устройства на основе карбида кремния крайне важны для работы с такими высокими напряжениями с меньшими потерями. В мае 2025 года компания Nexperia объявила о выпуске новых MOSFET-транзисторов на 1200 В, соответствующих стандарту AEC-Q101, в компактном корпусе D2PAK-7, который предлагает варианты сопротивления RDS(on) 30, 40 и 60 мОм для высокой эффективности в автомобильных приложениях. Кроме того, эти устройства обладают исключительной термической стабильностью: сопротивление RDS (включено) увеличивается всего на 38% при повышении температуры от 25 °C до 175 °C, что также превосходит типичные решения на основе SiC, обеспечивая тем самым более высокую выходную мощность, снижение требований к охлаждению и в целом более низкую стоимость системы для зарядных устройств для электромобилей, тяговых инверторов и систем отопления, вентиляции и кондиционирования воздуха.

Анализ сегментов размеров пластин

В сегменте кремниевых пластин подсегмент 150 нм, вероятно, займет значительную долю на рынке кремниево-карбидных (SiC) пластин в рассматриваемый период. Переход от 100-мм к 150-мм пластинам является ключевым фактором снижения производственных затрат за счет увеличения количества кристаллов на пластине, что, в свою очередь, улучшает экономию за счет масштаба. Кроме того, этот переход крайне важен для удовлетворения растущего спроса со стороны автомобильного сектора. В апреле 2024 года ROHM объявила о расширении долгосрочного соглашения между SiCrystal и STMicroelectronics на 150-мм кремниево-карбидные (SiC) пластины, обеспечив дополнительные объемы на сумму не менее 230 миллионов долларов США. Эта сделка укрепляет глобальную цепочку поставок ST, поскольку компания наращивает производство SiC-устройств для автомобильного и промышленного рынков кремниево-карбидных пластин, в то время как SiCrystal продолжает наращивать производство в Германии, что указывает на более широкий охват сегмента.

Анализ сегментов приложений

К концу 2025 года ожидается, что электромобили займут значительную долю рынка кремниевых пластин из карбида кремния. Ключевым фактором этого лидерства является глобальный переход к электромобильности, требующий высоковольтной силовой электроники для повышения эффективности. Кроме того, карбид кремния позволяет использовать его в тяговых инверторах, бортовых зарядных устройствах, а также в преобразователях постоянного тока. В июле 2025 года компания onsemi объявила о расширении сотрудничества с Schaeffler благодаря новой разработке, интегрирующей MOSFET-транзисторы EliteSiC следующего поколения в тяговый инвертор для платформы гибридных электромобилей следующего поколения крупного мирового автопроизводителя. Компания также отметила, что технология EliteSiC обеспечивает меньшие потери проводимости, превосходные тепловые характеристики и высокую плотность мощности, что позволяет увеличить запас хода, повысить надежность и создать более компактные конструкции инверторов.

Наш углубленный анализ рынка кремниево-карбидных (SiC) пластин включает следующие сегменты:

Сегмент | Подсегменты |

Конечный пользователь |

|

Размер вафли |

|

Приложение |

|

Продукт |

|

Диаметр пластины |

|

Тип полировки |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок кремниевых карбидных пластин — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Вероятно, к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю выручки в мировом рынке кремниево-карбидных пластин (SiC) — 55,7%. Доминирование региона в этой области в значительной степени обусловлено развитой базой электронного производства и ускоренным внедрением электромобилей. В регионе наблюдаются постоянные инвестиции в местные заводы по производству пластин и сильная государственная поддержка, что обеспечивает быстрое распространение технологий в основных секторах. В августе 2025 года Toshiba и SICC объявили о подписании меморандума о взаимопонимании для изучения возможностей сотрудничества, направленного на улучшение характеристик и качества силовых полупроводниковых пластин из карбида кремния SICC и укрепление стабильных поставок пластин для Toshiba. Это партнерство поддерживает ускоренную разработку Toshiba устройств на основе SiC для автомобильной промышленности, питания серверов и высокоэффективных преобразовательных систем, где надежность и производительность имеют первостепенное значение.

Китай является ключевым двигателем роста рынка кремниево-карбидных (SiC) пластин в регионе, чему способствуют масштабное производство электромобилей, быстрорастущая отечественная полупроводниковая промышленность и сильная государственная поддержка технологий с широкой запрещенной зоной. С другой стороны, компании активно расширяют производство SiC-пластин, эпитаксиальных кристаллов и устройств, преследуя общую цель укрепления независимости поставок и удовлетворения растущего спроса со стороны национальных проектов в области электромобилей и энергетической инфраструктуры. В июне 2023 года компании STMicroelectronics и Sanan Optoelectronics объявили о заключении стратегического альянса для создания совместного предприятия в Чунцине по производству 200-мм силовых устройств на основе карбида кремния для растущего сектора электромобилей и промышленной энергетики страны. Совместное предприятие будет производить SiC-устройства исключительно для ST, используя собственный запатентованный процесс, в то время как Sanan отдельно построит специализированный завод по производству 200-мм SiC-подложек для обеспечения работы предприятия.

Индия продолжает расти на рынке кремниево-карбидных пластин благодаря активному развитию электромобилей, модернизации электросетей и отечественному развитию полупроводниковой промышленности. С другой стороны, поддерживаемые правительством инициативы привлекают интерес мировых игроков рынка SiC к инвестициям в страну, а отечественные научно-исследовательские институты работают над совершенствованием материалов для будущего производства силовой электроники. В августе 2025 года правительство страны объявило об утверждении четырех новых проектов по производству полупроводников с общим объемом инвестиций в 4600 крор рупий (552 миллиона долларов США), что способствовало развитию полупроводниковой экосистемы Индии. В отчете также говорится, что SiCSem в сотрудничестве с Clas-SiC Wafer Fab создаст первый в Индии коммерческий завод по производству полупроводников на основе карбида кремния (SiC) в штате Одиша, а CDIL расширит производство SiC-устройств в штате Пенджаб. Кроме того, к числу дополнительных проектов относятся разработка передовой технологии упаковки компаниями 3D Glass Solutions из Одиши и ASIP Technologies из Андхра-Прадеша, что указывает на перспективы развития рынка кремниевых карбидных пластин.

Анализ рынка Северной Америки

Ожидается, что рынок кремниево-карбидных (SiC) пластин в Северной Америке будет расти быстрыми темпами, чему способствуют быстрая электрификация транспорта, значительные инвестиции в силовую электронику для электромобилей и расширение внутренних мощностей по производству SiC. Регион также выигрывает от партнерства между автопроизводителями и поставщиками полупроводников, которое ускоряет внедрение, в то время как государственные инициативы по поддержке чистой энергии и возвращению производства в страну стимулируют рост внутренней экосистемы SiC. В июле 2023 года Renesas и Wolfspeed объявили о подписании 10-летнего соглашения о поставках кремниево-карбидных пластин, при этом Renesas предоставила депозит в размере 2 миллиардов долларов США для обеспечения поставок пластин диаметром 150 мм и 200 мм, поддерживая расширение мощностей Wolfspeed в США. Кроме того, соглашение позволяет Renesas наращивать производство силовых полупроводников на основе SiC, удовлетворяя растущий спрос на автомобильном, промышленном и энергетическом рынках.

На рынке кремниево-карбидных пластин США получили огромную известность благодаря хорошо развитой цепочке поставок полупроводников, исследовательским программам и значительному расширению крупных производителей SiC. Одновременно производители электромобилей и проекты в области возобновляемой энергетики полагаются на мощности страны по производству SiC, поддерживая конкурентоспособность в этой области. В декабре 2025 года компания Coherent Corp. представила платформу следующего поколения на основе 300-мм кремниево-карбидных пластин, которая призвана повысить тепловую эффективность инфраструктуры центров обработки данных для ИИ, опираясь на свой опыт работы с 200-мм подложками. Кроме того, эти более крупные пластины обеспечивают улучшенную плотность мощности, низкое сопротивление и высокую термическую стабильность, что поддерживает применение в центрах обработки данных, устройствах дополненной и виртуальной реальности и силовой электронике. Таким образом, это достижение позиционирует Coherent как ведущего игрока на рынке широкозонных полупроводников и демонстрирует ее приверженность масштабируемым решениям для вычислительного сектора и сектора возобновляемой энергетики.

Канада демонстрирует экспоненциальный рост на рынке кремниево-карбидных пластин благодаря своей ориентации на устойчивую мобильность и чистую энергию, чему способствуют рост сборки электромобилей и региональные инновационные центры. Одновременно с этим, сотрудничество между промышленностью и академическими кругами эффективно способствует развитию материаловедения, создавая многообещающие возможности для применения кремниево-карбидных технологий в транспорте, электросетях и промышленной электрификации. Кроме того, рынок страны также выигрывает от государственных инициатив и программ финансирования, которые эффективно укрепляют полупроводниковую экосистему, предоставляя ресурсы для исследований в области передовых материалов и производства пластин. Ключевые игроки частного сектора инвестируют в производственные мощности по выпуску кремниево-карбидных пластин и налаживают партнерские отношения с международными лидерами для обеспечения долгосрочных цепочек поставок. Более того, такой комплексный подход позиционирует Канаду как восходящий центр инноваций в области кремниево-карбидных пластин, тем самым способствуя глобальному внедрению в электромобилях, возобновляемой энергетике и высокоэффективной силовой электронике.

Анализ европейского рынка

Благодаря своему лидерству в области электрификации автомобилей и строгой политике энергоэффективности, Европа заняла ведущую позицию на международном рынке кремниевых карбидных пластин. Региональные цепочки поставок укрепляются, поскольку как устоявшиеся, так и новые предприятия региона инвестируют в производство кремниевых карбидных пластин и устройств для поддержки платформ электромобилей следующего поколения. В январе 2025 года компания GF Machining Solutions объявила о выпуске LASER S 500 U — лазерного абляционного станка, специально разработанного для производства кремниевых карбидных пластин. Компания также заявила, что LASER S 500 U преобразует этот процесс благодаря бесконтактной лазерной технологии, сокращая время обработки с часов до минут, тем самым исключая износ инструмента и снижая затраты. Кроме того, он работает в паре с программным обеспечением GF LaserSUITE360 и позволяет создавать точные профили кромок, формы выемок и изменять размер пластин, а встроенные камеры обеспечивают точную идентификацию и обработку.

Германия считается доминирующей страной на региональном рынке кремниевых карбидных пластин, чему способствуют крупные автопроизводители, переходящие на силовые системы на основе SiC. Страна также использует свой богатый инженерный опыт и значительные инвестиции в технологии производства пластин и устройств для поддержания лидерства в высокопроизводительных силовых установках для электромобилей и промышленного применения. В этом контексте компания AIXTRON SE в сентябре 2025 года объявила об отгрузке своей 100-й системы G10-SiC, что знаменует собой важную веху в глобальном внедрении ее пакетной технологии эпитаксии SiC. Эта система G10-SiC поддерживает крупномасштабное производство кремниевых карбидных пластин размером 150 мм и 200 мм, которые необходимы для эффективных силовых устройств, используемых в электромобилях, возобновляемой энергетике и промышленных источниках питания. Кроме того, она имеет многопластинчатую конфигурацию 6×200 мм и технологию Multi-Ject, что позволяет получать однородные, высококачественные эпитаксиальные слои, обеспечивая масштабируемое высокопроизводительное производство.

Великобритания также укрепляет свои позиции на региональном рынке кремниево-карбидных пластин благодаря инициативам, ориентированным на исследования и разработки, которые поддерживают развитие материалов на основе SiC и инновации в силовой электронике. Сотрудничество между ведущими промышленными компаниями способствует прогрессу в технологиях SiC-пластин для прототипов электромобилей, электрификации аэрокосмической отрасли и энергетических систем следующего поколения. Компания Clas-SiC Wafer Fab Limited в октябре 2024 года сообщила об успешном привлечении инвестиций в размере 15 миллионов фунтов стерлингов (≈ 18,75 миллионов долларов США), которые будут использованы для расширения производственных мощностей и развития технологий. Компания также отмечает, что эти инвестиции направлены на укрепление ее позиций в полупроводниковой промышленности, которая ориентирована на энергоэффективные SiC-устройства. Таким образом, этот аспект приверженности созданию эффективной экосистемы подчеркивает ее роль в поддержке глобального перехода к электрификации и устойчивым технологиям в ближайшие годы.

Ключевые игроки рынка кремниевых карбидных пластин:

- Wolfspeed, Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- II?VI Incorporated (ныне Coherent Corp.) (США)

- Компания ROHM Co., Ltd. (Япония)

- STMicroelectronics (Швейцария)

- Infineon Technologies AG (Германия)

- SK Siltron Co., Ltd. (Южная Корея)

- Сёва Денко К.К. (Япония)

- TankeBlue Semiconductor Co., Ltd. (Китай)

- SICC Co., Ltd. (Тайвань)

- Компания Xiamen Powerway Advanced Material Co., Ltd. (Китай)

- Sumitomo Electric Industries, Ltd. (Япония)

- Компания Hebei Synlight Crystal Co., Ltd. (Китай)

- Доу (Дюпонт) (США)

- Entegris, Inc. (США)

- Корпорация Toshiba (Япония)

- Компания Wolfspeed, Inc. широко известна как ведущий пионер в области материалов и пластин из карбида кремния (SiC), обладающая полным спектром возможностей — от выращивания кристаллов до готовых подложек и даже изготовления силовых устройств. Она управляет одним из первых и крупнейших в мире заводов по производству 8-дюймовых (200-мм) пластин из SiC, что является существенным преимуществом при масштабировании производства для мощных и автомобильных применений. Сочетание технологического лидерства, вертикальной интеграции и больших производственных мощностей обеспечивает Wolfspeed сильную конкурентную позицию, особенно в сегменте крупносерийного производства пластин из SiC для электромобилей, возобновляемой энергетики и промышленной силовой электроники.

- Компания II-VI Incorporated, ныне более известная как Coherent Corp., является крупным мировым поставщиком конструкционных материалов, включая подложки из карбида кремния (SiC) и эпитаксиальные пластины для силовой электроники и радиочастотных приложений. Компания использует свои передовые возможности по выращиванию кристаллов и изготовлению пластин для обслуживания широкого круга конечных пользователей. Кроме того, поскольку спрос на SiC растет в секторах электромобилей, промышленности и энергетики, диверсифицированный портфель продукции и производственный опыт II-VI обеспечивают ей конкурентоспособные позиции.

- Компания ROHM Co., Ltd., часто через свою дочернюю компанию SiCrystal GmbH, специализирующуюся на производстве SiC, также является одним из лидеров в этой области. Компания имеет прочные позиции как в производстве подложек/пластин, так и в производстве силовых устройств, что позволяет создать вертикально интегрированную цепочку поставок «от пластины до устройства». ROHM делает упор на значительные инвестиции и уделяет большое внимание автомобильным и промышленным приложениям, особенно рынкам кремниевых карбидных пластин, где наблюдается высокая надежность и массовое управление качеством.

- Компания STMicroelectronics NV также хорошо известна среди ведущих компаний благодаря своим широким возможностям в области производства полупроводников. Компания объединяет поставку кремниевых пластин с изготовлением устройств, что позволяет ей предоставлять интегрированные решения на основе SiC клиентам из автомобильной, промышленной и возобновляемой энергетики. Кроме того, компания имеет диверсифицированную сеть производственных мощностей и глобальную клиентскую базу, что обеспечивает ей гибкость и устойчивость по мере расширения рынка и рассредоточения спроса в разных географических регионах.

- Компания Infineon Technologies AG стала одним из наиболее заметных игроков на рынке кремниево-карбидных пластин, особенно после недавних достижений в реализации плана по выпуску 200-мм кремниево-карбидных пластин. Компания интегрировала поставки кремниево-карбидных пластин со своим производством силовых полупроводниковых приборов, используя вертикальную интеграцию «пластина-модуль», чтобы предлагать высоковольтные и высокоэффективные решения на основе кремниево-карбидных пластин для электромобилей, систем возобновляемой энергии и промышленной силовой электроники. Кроме того, положение Infineon как мирового лидера в полупроводниковой отрасли обеспечивает ей широкий охват рынка и возможность реагировать на растущий спрос на кремний-карбид.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке кремниевых пластин:

Такие пионеры, как Wolfspeed, Coherent, ROHM, STMicroelectronics и Infineon, доминируют на рынке кремниевых карбидных пластин благодаря своим обширным поставкам подложек, а также часто производят силовые устройства. Эти компании инвестируют в расширение производственных мощностей, модернизацию линий по выпуску 8-дюймовых или 200-мм пластин, повышение качества эпитаксиального покрытия и усиление контроля над цепочкой поставок для удовлетворения растущего спроса со стороны различных секторов. В сентябре 2024 года компания Coherent Corp. объявила о выпуске 200-мм эпитаксиальных кремниевых карбидных (SiC) пластин толщиной 350 мкм и 500 мкм, что знаменует собой значительный прогресс в производстве высококачественных, однородных SiC-подложек. Компания также отмечает, что больший размер пластины позволяет производителям выпускать больше устройств на одной пластине, повышая выход годных изделий и тем самым поддерживая производство высокопроизводительных силовых полупроводников на основе карбида кремния для электромобилей, энергетической инфраструктуры и мощных зарядных устройств, что способствует долгосрочному расширению рынка пластин из карбида кремния.

Обзор корпоративного сектора рынка кремниево-карбидных пластин:

Последние события

- В декабре 2025 года компания X-FAB объявила о запуске своей платформы XbloX, которая предлагает масштабируемую и стандартизированную технологию производства SiC для ускорения разработки и производства передовых силовых MOSFET-транзисторов.

- В сентябре 2025 года компания Wolfspeed, Inc. объявила о запуске своего портфеля материалов из карбида кремния (SiC) для 200-мм пластин, который включает в себя как чистые пластины, так и эпитаксиальные материалы, что знаменует собой важный шаг в масштабировании производства высокопроизводительных силовых устройств.

- В феврале 2025 года компания Infineon Technologies объявила о начале выпуска своей первой продукции на основе технологии 200-мм кремниево-карбидных (SiC) пластин на своем заводе в Виллахе, Австрия, ориентированной на высоковольтные приложения, такие как электромобили, возобновляемая энергия и поезда.

- В июне 2024 года компания onsemi объявила о планах создания в Чешской Республике вертикально интегрированного предприятия по производству карбида кремния с многолетними инвестициями в размере до 2 миллиардов долларов США для производства передовых силовых полупроводников для различных применений.

- Report ID: 8302

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.