Перспективы рынка кремния на изоляторе:

Объем рынка «кремний на изоляторе» в 2025 году оценивался в 2,1 млрд долларов США и, по прогнозам, достигнет 8,1 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 15% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка «кремний на изоляторе» оценивается в 3,5 млрд долларов США.

Рынок кремния на изоляторе переживает сложный глобальный цикл поставок, включающий закупку сверхчистого кремния, передовые методы производства и международные дистрибьюторские сети. Ключевые производственные технологии, такие как SIMOX (разделение имплантацией кислорода), сращивание пластин и Smart Cut, требуют использования высокоспециализированных материалов и точного машиностроения, часто подразумевающего трансграничные поставки. В результате рынок чувствителен к глобальной политической и экономической нестабильности. Например, перебои с поставками высокочистого кремния или критически важных инструментов для имплантации могут значительно замедлить производство и привести к росту затрат. Глобальная миграция пластин SOI и связанных с ними ресурсов также контролируется торговыми правилами и тарифами, которые напрямую влияют на цены и доступность продукции в разных регионах.

Технологический прогресс остаётся основным драйвером развития отрасли КНИ. Государственные органы и научно-исследовательские институты вкладывают значительные средства в совершенствование технологий КНИ. Например, Министерство энергетики США поддержало исследования в области полупроводниковых материалов и технологий производства нового поколения, которые могут улучшить характеристики КНИ и снизить затраты. Эти инициативы направлены на повышение качества пластин и расширение сферы их применения в таких секторах, как автомобилестроение и телекоммуникации. Государственно-частное сотрудничество ещё больше ускоряет коммерциализацию, позволяя масштабировать лабораторные инновации до уровня промышленного производства. Хотя конкретные объёмы инвестиций не приводятся, эта тенденция чётко отражает продолжающиеся стратегические инвестиции в НИОКР в области КНИ.

Рынок кремниевых изоляторов — драйверы роста и проблемы

Драйверы роста

- Растущий спрос на энергоэффективные полупроводники: Переход к маломощной электронике является основным драйвером внедрения SOI, особенно благодаря технологии FD-SOI. FD-SOI обеспечивает снижение энергопотребления до 40% по сравнению с традиционными КМОП-транзисторами, что делает её пригодной для устройств с питанием от аккумуляторов, таких как смартфоны, датчики Интернета вещей и носимые устройства. Поскольку энергоэффективность становится приоритетом проектирования во всех секторах электроники, преимущества FD-SOI в минимизации токов утечки и оптимизации тепловых характеристик продолжают поддерживать спрос.

- Расширение 5G и передовых радиочастотных приложений: расширение инфраструктуры 5G во всем мире значительно ускоряет внедрение технологии радиочастотной SOI (RF-SOI). Согласно отчету 5G Americas, в 2024 году во всем мире было установлено 2,25 млрд 5G-подключений, что свидетельствует о важном достижении мирового сектора беспроводной связи. Подложки RF-SOI обеспечивают исключительно высокое качество сигнала и интеграцию для радиочастотных интерфейсных модулей, используемых в смартфонах и базовых станциях 5G. Масштабируемость и эффективность RF-SOI делают ее основополагающей технологией для высокочастотных систем связи.

- Растущее внедрение в автомобильном и промышленном секторах: встроенная радиационная стойкость и термическая стабильность SOI делают его идеальным для жестких условий, таких как автомобильные и промышленные системы. В усовершенствованных системах помощи водителю (ADAS), электромобилях и микроэлектромеханических системах (MEMS) SOI обеспечивает высокую надежность в жестких условиях. Например, такие автопроизводители, как BMW, Ford, Mercedes-Benz (Daimler Chrysler), GM и VW используют чипы на основе SOI в протоколах автономного вождения, информационно-развлекательных системах и автомобильных сетевых протоколах. В январе 2023 года Mercedes-Benz заключил партнерское соглашение с Wolfspeed для поставки силовых полупроводников из карбида кремния. SiC-полупроводники Wolfspeed будут использоваться Mercedes-Benz в будущих системах привода платформ электромобилей.

Проблемы

- Высокая стоимость производства: Высокая стоимость производства пластин SOI по сравнению с традиционными объемными кремниевыми пластинами является серьезной проблемой для рынка SOI. Производство SOI включает в себя сложные процессы, такие как Smart Cut, SIMOX и сращивание пластин, все из которых требуют специализированного оборудования, точного машиностроения и высокочистых материалов. Эти процессы значительно увеличивают капитальные и эксплуатационные расходы. Этот ценовой разрыв ограничивает внедрение в сегментах, чувствительных к стоимости, таких как потребительская электроника начального уровня или устройства для развивающихся рынков. Более того, ограниченное число поставщиков пластин SOI по всему миру, таких как Soitec и Shin-Etsu, способствует ограничению поставок и жесткости цен, что затрудняет эффективную конкуренцию новым игрокам и мелким производителям.

- Сложность изготовления и проектирования: создание интегральных схем на подложках SOI сопряжено с дополнительными сложностями по сравнению с процессами производства кристаллов из кремния. Кроме того, не все проектные группы или литейные заводы обладают необходимыми навыками и возможностями EDA-инструментов для реализации всех этих преимуществ. Ведущие организации рассматривают эти препятствия как риски, способствующие возврату к использованию технологий массового производства. Реализация и упрощение экосистемы проектирования SOI будут иметь ключевое значение для организаций, которые действительно хотят измениться и внедрить SOI.

Объем и прогноз рынка кремния на изоляторе:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

15% |

|

Размер рынка базового года (2025) |

2,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

8,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка кремния на изоляторе:

Анализ сегментов типа пластины

Доля сегмента полностью обеднённых кристаллов SOI (FD-SOI) в прогнозируемом периоде составит 39,5% благодаря превосходной энергоэффективности и производительности. Пластины FD-SOI позволяют снизить энергопотребление до 40% и уменьшить ток утечки, что делает их идеальными для маломощных приложений, таких как носимые устройства, смартфоны и устройства Интернета вещей. Кроме того, технология FD-SOI решает важную проблему, обеспечивая превосходное теплоотведение, что важно для 5G и автомобильной электроники. Что касается внедрения, ведущие производители полупроводников, такие как GlobalFoundries и Samsung, используют FD-SOI для разработки современных узлов.

Анализ сегмента продукта

Ожидается, что сегмент радиочастотных входных модулей (RF FEM) будет обеспечивать значительную долю выручки – 58,5% – к концу 2037 года благодаря глобальному развертыванию сетей 5G и растущему спросу на высокочастотные устройства связи. RF FEM, построенные на подложках SOI, обеспечивают превосходную целостность сигнала, снижение потерь мощности и лучшую интеграцию нескольких радиочастотных компонентов. Повышенный спрос, вероятно, возникнет в экономиках, лидирующих по проникновению 5G по всей стране, поскольку этот сегмент играет ключевую роль в развитии современных технологий беспроводной связи.

Анализ технологического сегмента

Технология Smart Cut продолжает оставаться наиболее значимой категорией, поскольку она отлично подходит для производства высококачественных сверхтонких КНИ-пластин с превосходной производительностью и однородностью. По мере роста спроса на высокопроизводительные микросхемы с низким энергопотреблением будет расти и использование технологии Smart Cut. Универсальность Smart Cut также позволяет производителям изменять характеристики пластин в соответствии с уникальными и широким спектром применений, что, в свою очередь, обеспечивает большую гибкость проектирования. Продолжающееся развитие рынков 5G, искусственного интеллекта и электромобилей стимулирует внедрение технологии Smart Cut.

Наш углубленный анализ рынка кремния на изоляторе включает следующие сегменты:

Сегмент | Подсегменты |

Тип пластины |

|

Продукт |

|

Технология |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок кремния на изоляторах – региональный анализ

Обзор рынка Северной Америки

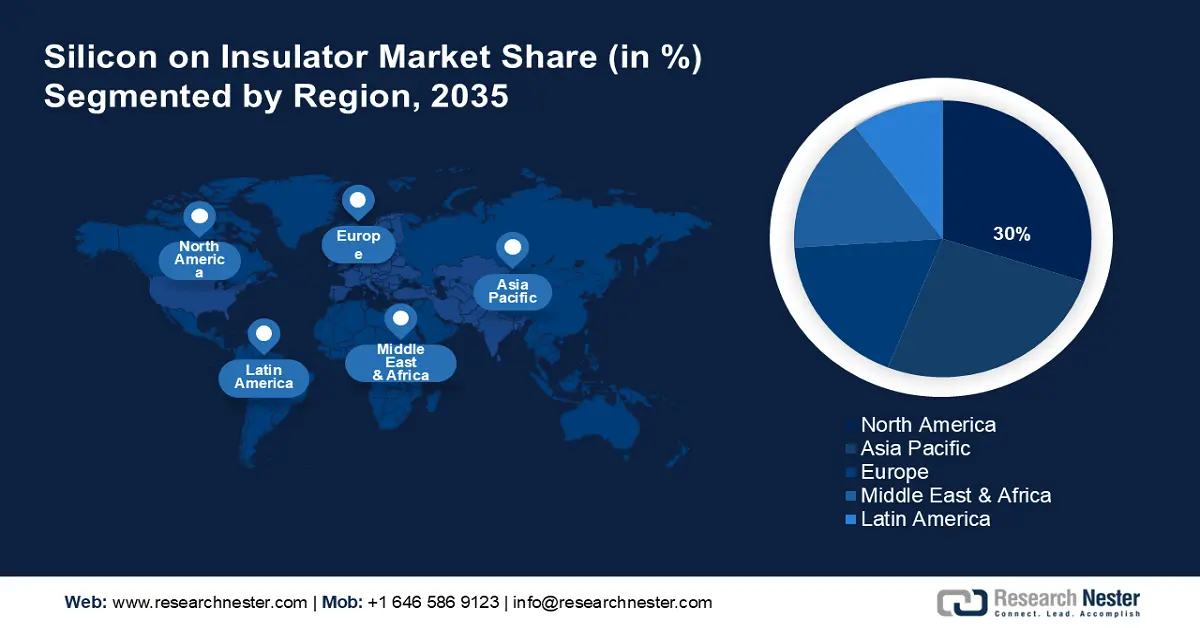

Ожидается, что к концу 2035 года североамериканский рынок кремния на изоляторе будет занимать доминирующую долю в 30% выручки благодаря растущему спросу в современных коммуникационных и автомобильных отраслях. Увеличение инвестиций в интеллектуальную инфраструктуру и периферийные вычисления способствует более широкому использованию пластин SOI благодаря их низкому энергопотреблению и тепловой эффективности. Ведущие игроки региона расширяют производственные мощности, сотрудничая с государственными органами в области инноваций в области полупроводников. Кроме того, развитая экосистема полупроводников в Северной Америке способствует развитию НИОКР и упрощает интеграцию рынка.

Рынок кремния на изоляторе в США стремительно растёт благодаря значительному государственному финансированию и инновациям частного сектора в области высокопроизводительной электроники. Такие программы, как Закон о CHIPS и BEAD, стимулируют развитие отечественных полупроводниковых технологий, косвенно продвигая технологии на основе SOI. Внедрение сетей 5G и разработка беспилотных автомобилей повышают спрос на решения RF-SOI и FD-SOI. Американские компании активно используют достижения в области искусственного интеллекта и Интернета вещей, где энергоэффективность SOI даёт дополнительное преимущество. По состоянию на 2023 год США занимали ключевое место в патентах и исследовательских результатах, связанных с применением SOI, укрепляя своё лидерство на мировом рынке.

Канадский рынок кремния на изоляторе (КНИ) процветает и растёт, при этом сочетание нескольких тенденций создаёт колоссальные рыночные возможности. Специализированная и практически постоянная экосистема исследований и разработок в области полупроводников в Канаде, в значительной степени поддерживаемая ведущими университетами и правительством, стимулирует инновации в технологиях и приложениях КНИ. Государственные инвестиции и программы финансирования способствуют развитию полупроводниковой отрасли, создавая возможности для дальнейшего роста за счёт иностранных инвестиций. Акцент на экологически чистых технологиях также способствует использованию энергоэффективных КНИ-компонентов, например, в электромобилях и аккумуляторах.

Обзор рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост в 16,5% в прогнозируемый период благодаря ключевой роли региона в мировом производстве полупроводников и растущему спросу на высокопроизводительную электронику с низким энергопотреблением. Такие страны, как Китай, Южная Корея и Япония, ускоряют внедрение решений на основе SOI для поддержки развития инфраструктуры 5G, производства электромобилей и потребительской электроники. Региональные литейные заводы также формируют стратегические партнерства для развития возможностей FD-SOI и RF-SOI. Дополнительным стимулом для развития рынка являются благоприятная государственная политика и интеграция региональных цепочек поставок.

Ожидается, что к концу 2037 года Китай станет лидером рынка Азиатско-Тихоокеанского региона по выручке, чему будет способствовать стремление страны к самообеспечению полупроводниками и разработке высокопроизводительных микросхем. Министерство промышленности и информационных технологий (МИИТ) уделяет первоочередное внимание финансированию технологий ИС следующего поколения, включая FD-SOI, чтобы снизить зависимость от импорта. Крупнейшие литейные заводы страны расширяют производство кремния для удовлетворения огромного спроса со стороны 5G, интеллектуального производства и отраслей искусственного интеллекта. В 2023 году радиочастотные микросхемы на основе SOI продемонстрировали заметно более высокую интеграцию в китайские бренды смартфонов. Кроме того, поддерживаемые государством научно-исследовательские институты стимулируют инновации в процессах SOI, сохраняя позиции Китая как растущей силы на мировом рынке SOI.

Рынок SOI в Индии стремительно растёт благодаря множеству факторов, стимулирующих спрос и развитие полупроводниковой промышленности. В связи с тем, что быстрорастущая индийская электронная промышленность сосредоточена на производстве электронного оборудования, многие изменения в цепочке поставок в отрасли способствуют внедрению SOI. Растущий спрос на энергоэффективные и высокопроизводительные микросхемы в автомобильной, потребительской электронике и телекоммуникациях. Известные международные компании ориентируются на индийские рынки, а трансфер технологий способствует укреплению местных сегментов промышленности, расширяя их возможности для внедрения полупроводниковых технологий следующего поколения.

Обзор европейского рынка

Европейский рынок кремния на изоляторе (КНИ) переживает бурный рост, особенно благодаря региональной приверженности передовым полупроводниковым технологиям. Европа является лидером в области электромобилей (ЭМ) и технологий автономного вождения, поэтому ожидается значительный рост спроса на пластины КНИ. Благодаря высокой надежности, низкому энергопотреблению и улучшенному терморегулированию, КНИ способны удовлетворить растущий спрос автомобильных приложений. Кроме того, европейские правительства и ЕС запустили ряд программ финансирования и стратегических инициатив, направленных на расширение производства полупроводников.

Рынок КНИ во Франции стремительно растёт благодаря уникальному акценту страны на разработке полупроводников и её лидирующей позиции в мировом производстве КНИ-пластин. Развивающиеся автомобильная и аэрокосмическая отрасли являются ярким примером развития КНИ-технологии. Технология КНИ используется для разработки энергоэффективных и высокопроизводительных силовых микросхем, соответствующих требованиям законодательства для электромобилей, автономных систем и авионики. Французское правительство также финансирует передовые производственные инициативы и исследовательское сотрудничество для разработки технологии КНИ-пластин Smart Cut. Спрос на инфраструктуру 5G и датчики Интернета вещей (IoT) также формирует спрос на КНИ-пластины.

Рост рынка SOI в Германии во многом обусловлен развитием промышленности страны. Будучи мировым лидером в производстве электромобилей и технологиях Индустрии 4.0, Германия всё больше зависит от полупроводников на основе SOI благодаря их низкому энергопотреблению, высокой надёжности и эффективному терморегулированию. Германия также может использовать финансирование Европейского союза для стимулирования цепочки поставок полупроводников и снижения зависимости от сторонних чипов. Растущий спрос на развитие технологий 5G и всё более интеллектуальные устройства также побуждает многие другие компании переходить от ANSI к SOI-приложениям, что делает Германию крупным растущим рынком для SOI в Европе.

Основные игроки рынка кремния на изоляторах:

- Соитек СА

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- GlobalWafers Co., Ltd.

- GlobalFoundries Inc.

- STMicroelectronics

- ON Semiconductor Corporation (ONSEMI)

- NXP Semiconductors NV

- Tower Semiconductor Ltd.

- Объединенная корпорация микроэлектроники

- Силтроник АГ

- Okmetic Oy

- Кремниевая долина Microelectronics Inc.

- Корпорация SUMCO

- Shin-Etsu Chemical Co., Ltd.

- Murata Manufacturing Co., Ltd.

- Sony Semiconductor Solutions Corp.

На мировом рынке кремния на изоляторе наблюдается конкурентная среда, включающая как устоявшихся лидеров, так и новых игроков, конкурирующих за счёт технологических инноваций и расширения рынка. Доминирующие игроки, такие как Shin-Etsu Chemical и Soitec, сохраняют своё преимущество благодаря активным усилиям в области НИОКР и стратегическим партнёрствам. Тем временем, японские компании, такие как Murata и Sony, используют свои преимущества в области материаловедения и миниатюризации для удовлетворения растущего спроса на КНИ в таких секторах, как бытовая электроника и автомобилестроение. Эти инициативы отражают стремление отрасли к инновациям, устойчивости и удовлетворению растущего спроса в сфере ИКТ. Ниже представлена таблица ведущих игроков рынка с указанием их долей.

Последние события

- В марте 2025 года компания Shin-Etsu Chemical запустила проект по возобновляемой энергетике в провинции Районг (Таиланд), используя систему когенерации энергии на основе биомассы, работающей на местной древесной щепе. Проект, реализуемый совместно с компанией NS-OG Energy Solutions (Thailand) Ltd., призван сократить выбросы парниковых газов примерно на 48 000 тонн в год, что подтверждает обещание Shin-Etsu обеспечить устойчивое производство пластин SOI.

- В декабре 2024 года компания Soitec совместно с GlobalFoundries поставляла 300-миллиметровые пластины RF-SOI для новой радиоплатформы GF 9SW, предназначенной для современных решений 5G и Wi-Fi. Этот альянс отвечает растущему спросу на высокоэффективные и компактные радиочастотные чипы, необходимые для беспроводных технологий нового поколения, таких как 5G-Advanced и будущие приложения 6G.

- Report ID: 5270

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.