Перспективы рынка кремниевых конденсаторов:

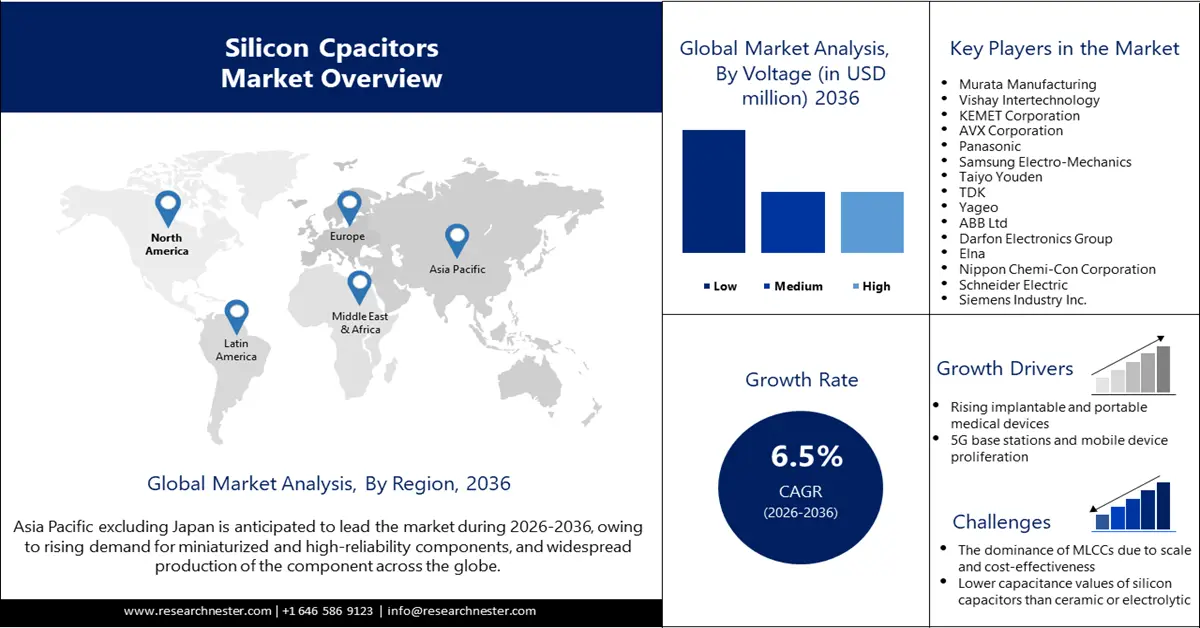

Объем рынка кремниевых конденсаторов в 2025 году оценивался в 2 млрд долларов США, а к концу 2036 года, как ожидается, достигнет 4,1 млрд долларов США, что соответствует среднегодовому темпу роста 6,5% в прогнозируемый период с 2026 по 2036 год. В 2026 году объем рынка кремниевых конденсаторов оценивается в 2,1 млрд долларов США.

Растущий спрос на миниатюрные и высоконадежные компоненты в различных отраслях, включая автомобилестроение, телекоммуникации, медицину, оборону, аэрокосмическую промышленность и высокопроизводительные вычисления, как ожидается, будет способствовать росту мирового рынка кремниевых конденсаторов. Согласно данным Европейской ассоциации автопроизводителей, опубликованным в марте 2025 года, в 2024 году в Европе было продано около 10,6 млн автомобилей, что на 2,5% больше, чем в 2023 году. Столь высокий уровень продаж автомобилей свидетельствует о постоянном спросе на кремниевые конденсаторы в автомобильном секторе для стабилизации напряжения, предотвращения электрических помех и подавления шума в транспортных средствах.

Достаточный уровень производства кремния в разных странах, включая Испанию, Австралию, Китай, Индию, Украину, Польшу и Канаду, является ещё одним фактором, влияющим на дальнейший рост рынка. Производство кремния в этих странах также огромно, и автомобильная и другие отрасли промышленности стремительно развиваются. Например, согласно отчёту Геологической службы США (USGS), в 2024 году на долю Китая приходилось около 80% от общего объёма производства кремния. Это обеспечивает бесперебойные поставки кремниевых пластин, необходимых для контроля затрат на производство кремниевых конденсаторов. Таким образом, рынок, вероятно, получит возможность внести свой вклад в удовлетворение высокого спроса на миниатюрные и высоконадёжные компоненты с минимальными затратами.

Рынок кремниевых конденсаторов — драйверы роста и проблемы

Драйверы роста

- Разработка имплантируемых и портативных медицинских устройств: Ожидается, что разработка имплантируемых и портативных медицинских устройств, таких как кардиостимуляторы, искусственные суставы, кохлеарные имплантаты, интраокулярные линзы, портативные тонометры, цифровые термометры, портативные ЭКГ-мониторы и другие, будет способствовать росту продаж кремниевых конденсаторов. В этих медицинских устройствах кремниевые конденсаторы используются для развязки источников питания, что обеспечивает стабильность, высокочастотные возможности и позволяет выпускать их в малых размерах. Компании постоянно разрабатывают новые имплантируемые и портативные медицинские устройства, удовлетворяя спрос на кремниевые конденсаторы и расширяя их применение. Например, в феврале 2024 года компания Butterfly Network Inc. выпустила Butterfly iQ3 — портативную систему УЗИ третьего поколения (POCUS), встроенную в кремниевые конденсаторы. Продукт также получил одобрение FDA.

- Распространение базовых станций и мобильных устройств 5G: Ожидается, что распространение базовых станций и мобильных устройств 5G, обусловленное высоким уровнем принятия пользователями и широким развертыванием, будет способствовать росту мирового рынка в прогнозируемый период. Например, в декабре 2024 года Bharti Airtel заключила с Ericsson многолетний контракт на расширение сетей 4G и 5G. Согласно контракту, Ericsson должна была развернуть централизованные решения RAN и Open RAN-ready для обеспечения передачи данных в сети с целью предоставления потребителям более широкого покрытия и повышения пропускной способности сети. Кремниевый конденсатор является идеальным компонентом для решений RAN и RAN-ready, поскольку он позволяет разделить фильтрацию высокочастотных сигналов и другие компоненты, что позволяет расширить пропускную способность и зону покрытия сети.

- Спрос на системы ADAS, силовые модули для электромобилей и информационно-развлекательные системы: Растущий спрос на системы ADAS, силовые модули для электромобилей и информационно-развлекательные системы стимулирует спрос на кремниевые конденсаторы в связи с потребностью в миниатюрных и высоконадежных компонентах. Чтобы удовлетворить этот спрос рынка, компании инвестируют в производство систем ADAS, силовых модулей для электромобилей и соответствующих информационно-развлекательных систем. Например, в январе 2024 года компании Qualcomm Technologies, Inc. и Robert Bosch GmbH представили на выставке CES первый центральный бортовой компьютер. Этот компьютер способен управлять информационно-развлекательной системой и ADAS на одной системе на кристалле (SoC). В таких однокристальных системах кремниевые конденсаторы играют решающую роль в решении проблем, связанных с интеграцией питания.

Проблемы

- Доминирование MLCC-конденсаторов благодаря масштабу и экономической эффективности: отрасль MLCC-конденсаторов занимает лидирующие позиции в мире и ежегодно производит большой объём компонентов. Компании из разных стран, таких как Япония, Китай, Тайвань, Южная Корея и другие, активно производят MLCC-конденсаторы. Массовое производство и использование дешёвых электродов из неблагородных металлов способствуют снижению цен на MLCC-конденсаторы по сравнению с кремниевыми конденсаторами. Таким образом, отрасль MLCC-конденсаторов оказывает влияние на конкурентную борьбу на мировом рынке.

- Более низкие значения емкости кремниевых конденсаторов по сравнению с керамическими или электролитическими: По сравнению с кремниевыми конденсаторами, керамические или электролитические конденсаторы обладают более высокой емкостью из-за высокого напряжения смещения. Компании проводят исследования и разработки, направленные на увеличение емкости керамических и электролитических конденсаторов. Керамические и электролитические конденсаторы используют более тонкие слои изоляционного материала по сравнению с кремниевыми конденсаторами. Таким образом, альтернативы кремниевым конденсаторам приобретают большую площадь поверхности, что является ключевым фактором, определяющим емкость. В результате привлекательность кремниевых конденсаторов с точки зрения емкости снижается.

Объем и прогноз рынка кремниевых конденсаторов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2036 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

2 миллиарда долларов США |

|

Прогнозируемый размер рынка на год (2036) |

4,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка кремниевых конденсаторов:

Анализ сегмента приложения

Ожидается, что к концу 2036 года доля автомобильного сегмента рынка составит 28,5% благодаря растущему внедрению электромобилей и систем помощи водителю (ADAS). По данным Международного энергетического агентства (МЭА), мировые расходы на электромобили в 2022 году превысили 425 миллиардов долларов США, что на 50% больше, чем в предыдущем финансовом году. Производители электромобилей, вероятно, будут всё чаще использовать кремниевые конденсаторы в своей продукции. Кремниевые конденсаторы, используемые в системах ADAS и электромобилях, обеспечивают точный контроль колебаний напряжения в аккумуляторных батареях. Таким образом, благодаря использованию кремниевых конденсаторов повышается производительность силовой установки и систем управления энергопотреблением в системах ADAS и электромобилях.

Компания/Бренд | Серия продукции (кремниевые конденсаторы) | Функции/Ключевые особенности | Автомобильные новости |

Мурата | ATSC, WASC | Кремниевые конденсаторы с возможностью проволочного соединения и встроенные; низкий ESL для генерации импульсов LiDAR (1,5 нс, 100 Вт), кремниевый IPD позволяет получать еще более узкие импульсы (~0,9 нс, 120 Вт). | Сертификация AEC-Q100, до 200 °C. |

ИПДиА | Серия АТС | Сверхминиатюрные кремниевые конденсаторы (типоразмеры 0202, 0505, 0605), от –55 °C до +200 °C, низкие ESR/ESL, низкий ток утечки (< 0,5 нА). | Соответствует стандарту AEC-Q100, автомобильное напряжение (16 В). |

РОМ | — | Кремниевые конденсаторы (планарного и траншейного типов); стабильные, малогабаритные, без пьезоэлектрических шумов; некоторые со встроенной TVS-защитой. | Используется во всех автомобильных системах. |

Источник : Мурата, ROHM

Анализ сегмента материала

Ожидается, что сегмент кремниевых подложек, охватывающий монокристаллический кремний, поликристаллический кремний и кремний на изоляторе (SOI), к концу 2036 года достигнет 78,4% выручки. Растущий спрос на миниатюрные и высоконадежные компоненты в потребительской электронике, а также в развитии инфраструктур 5G и электромобилей, как ожидается, будет способствовать росту сегмента. Доминирование сегмента также усиливается разработкой кремниевых пластин, совместимых с кремниевыми конденсаторами. Например, в октябре 2024 года компания Infineon представила самую тонкую в мире кремниевую силовую пластину, способную расширить технологические границы и повысить энергоэффективность. Толщина пластины составляет 20 микрометров, а диаметр — всего 300 миллиметров.

Анализ сегмента напряжения

Ожидается, что к 2036 году доля низковольтного сегмента в выручке составит 47,3% благодаря расширению сектора потребительской электроники. Компании, связанные с индустрией потребительской электроники, постоянно разрабатывают новые модели смартфонов, увеличивая использование кремниевых конденсаторов. Одним из таких примеров является запуск новой серии смартфонов Apple, iPhone 16 и iPhone 16 Plus, в сентябре 2024 года. Эти новые модели смартфонов содержат новые, усовершенствованные миниатюрные компоненты. Низковольтные кремниевые конденсаторы играют решающую роль в управлении питанием, передаваемым на процессоры смартфонов. Глобальное расширение инфраструктуры 5G, требующее частотной фильтрации, развязки и других функций на более высоких частотах, повышает спрос на низковольтные кремниевые конденсаторы.

Наш углубленный анализ рынка включает следующие сегменты:

Сегменты | Подсегменты |

Приложение |

|

Материал |

|

Напряжение |

|

Продукт |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок кремниевых конденсаторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона (исключая Японию)

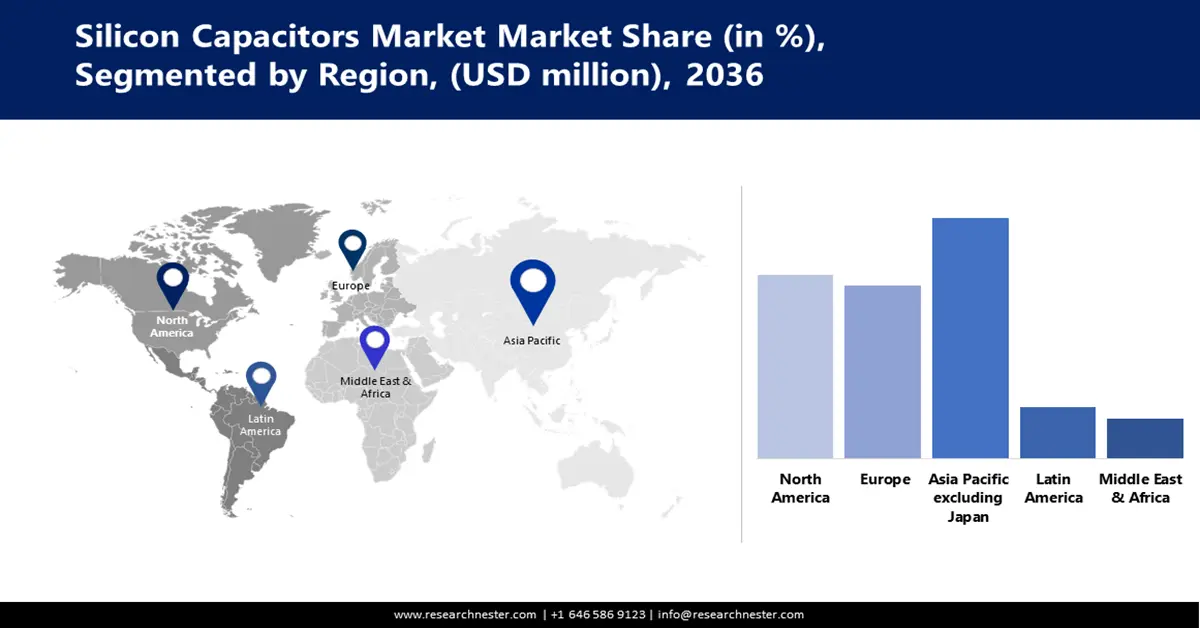

Ожидается, что Азиатско-Тихоокеанский регион (за исключением Японии) станет доминирующим, увеличив свою долю до 49,1% к концу 2036 года благодаря своему статусу мирового центра производства электроники. Мощное развитие инфраструктуры 5G — ещё один важный фактор, способствующий росту рынка. По данным Ассоциации GSM, в июле 2025 года в Азиатско-Тихоокеанском регионе на различные технологические разработки было потрачено около 220 миллиардов долларов США. Большая часть финансовых средств была направлена на развитие инфраструктуры 5G.

Ожидается, что китайский рынок будет демонстрировать устойчивый рост со среднегодовым темпом роста 7,7% в течение прогнозируемого периода благодаря государственным инвестициям в развитие производства полупроводников. По данным Института глобальных конфликтов и сотрудничества Калифорнийского университета (IGCC), в мае 2024 года правительство приняло решение о выделении 47,5 млрд долларов США на развитие полупроводниковой промышленности. Выход Китая на позицию крупнейшего производителя автомобильной продукции также стимулирует спрос на кремниевые конденсаторы для использования в транспортных средствах.

Ожидается, что Индия станет растущим рынком кремниевых конденсаторов со среднегодовым темпом роста 8,8% в период с 2026 по 2036 год в связи с желанием правительства снизить зависимость от импорта. Это побудило правительство инвестировать в создание благоприятной среды, которая, вероятно, будет в высокой степени совместима с производством электроники. В марте 2025 года Бюро пресс-информации (PIB) сообщило, что правительство Индии увеличило финансирование с 652,1 млн долларов США до 1 млрд долларов США на разработку технологий. Такая финансовая поддержка расширяет возможности доступа к адекватному финансированию, необходимому для производства кремниевых конденсаторов. Растущее внедрение электромобилей по всей Индии также подпитывает спрос на кремниевые компоненты. Ожидается, что рост производства электроники в Индии также повысит спрос на кремниевые конденсаторы. Производство электроники в Индии, вероятно, достигнет 500 млрд долларов США к 2030 году со 155 млрд долларов США в 2023 году. Расширение сектора потребительской электроники в Индии обусловлено государственной поддержкой, спросом среди потребителей и расширением возможностей национальных цепочек поставок.

Обзор рынка Северной Америки

Ожидается, что рынок кремниевых конденсаторов в Северной Америке будет расти среднегодовыми темпами на 6,2% в течение прогнозируемого периода благодаря развитию таких отраслей, как автомобилестроение, ИТ и телекоммуникации, бытовая электроника, аэрокосмическая и оборонная промышленность, что стимулирует спрос на кремниевые конденсаторы. Государственная поддержка также стимулирует инновации и рост производства в Северной Америке. Как сообщал Совет по международным отношениям в апреле 2024 года, объявление в США Закона CHIPS 2022 значительно стимулирует производство полупроводников. Следуя этому закону, правительство инвестировало 53 миллиарда долларов США в стимулирование производства полупроводников, что стимулирует спрос на кремниевые конденсаторы.

Ожидается, что рынок кремниевых конденсаторов в США будет демонстрировать быстрый рост в течение прогнозируемого периода благодаря спросу на сверхширокозонные полупроводники в оборонном секторе. Компании также запускают их производство, стимулируя использование кремниевых конденсаторов в различных приложениях. Развитие инфраструктуры 5G по всей стране также стимулирует рост рынка, влияя на более широкое использование этого компонента. Государственные органы оказывают значительную поддержку развитию инфраструктуры 5G в США, что способствует росту внедрения кремниевых конденсаторов. Например, в сентябре 2023 года Национальный научный фонд (NSF) объявил о выделении 25 миллионов долларов США на развитие инфраструктуры связи 5G и преодоление связанных с этим проблем.

Ожидается, что рынок кремниевых конденсаторов в Канаде будет переживать устойчивый рост в период с 2026 по 2036 год благодаря усилиям правительства по достижению нулевых выбросов путем стимулирования внедрения электромобилей. Развитие инфраструктуры зарядки электромобилей — еще один фактор, стимулирующий спрос на кремниевые конденсаторы, которые будут использоваться в качестве усовершенствованного компонента управления питанием. Этому развитию способствуют инвестиции компаний автомобильного сектора. Например, дочерняя компания Volkswagen Group, Electricity Canada, ввела в эксплуатацию 68 новых станций быстрой зарядки постоянным током в период с марта 2024 года по март 2025 года. Эти станции были открыты в Нью-Брансуике и Новой Шотландии.

Обзор европейского рынка

Ожидается, что европейский рынок кремниевых конденсаторов будет расти среднегодовыми темпами на 5,6% в течение прогнозируемого периода благодаря растущему спросу на миниатюрные медицинские устройства для повышения мобильности, непрерывного отслеживания состояния здоровья и доступа к персонализированным услугам здравоохранения. Инициативы регулирующих органов по развитию телекоммуникационной инфраструктуры также стимулируют спрос на кремниевые конденсаторы для фильтрации и использования в схемах согласования импеданса. Согласно отчету Ассоциации GSM, опубликованному в январе 2025 года, в 2024 году около 30% мобильных соединений в Европе были основаны на технологии 5G. К 2030 году 80% соединений в регионе, вероятно, будут основаны на технологии 5G.

Ожидается, что рынок Германии будет расти среднегодовыми темпами 6,4% в течение прогнозируемого периода благодаря увеличению инвестиций в интеллектуальное производство. Компании вкладывают значительные средства в развитие Индустрии 4.0. Правительство также поддерживает развитие усовершенствованного интеллектуального производства, расширяя внедрение кремниевых конденсаторов. Производители кремниевых конденсаторов в Германии также разрабатывают карбид кремния для обеспечения интеллектуального производства и удовлетворения спроса на кремниевые конденсаторы.

Ожидается, что рынок кремниевых конденсаторов в Великобритании будет расти среднегодовыми темпами на 6,1% в результате введения правительством требования к автомобилям с нулевым уровнем выбросов. В январе 2024 года правительство объявило о введении требования к автопроизводителям выпускать автомобили с нулевым уровнем выбросов (ZEV). Целью этого требования было предоставить потребителям более широкий выбор электромобилей. Заявление также обязывало обеспечить минимальную долю продаж автомобилей с нулевым уровнем выбросов, что увеличило потребность в кремниевых конденсаторах. Развитие инфраструктуры 5G по всей стране также увеличивает использование кремниевых конденсаторов.

Основные игроки рынка кремниевых конденсаторов:

- Vishay Intertechnology, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация КЕМЕТ

- Корпорация AVX

- Samsung Electro-Mechanics

- Ягео

- АББ Лтд.

- Группа электроники Дарфон

- Элна

- Корпорация Nippon Chemi-Con

- Шнайдер Электрик

- Siemens Industry Inc

Конкурентную среду мирового рынка кремниевых конденсаторов формируют несколько поставщиков компонентов и конгломератов полупроводниковых компаний. На эти компании приходится большая часть выручки, что обеспечивает умеренную концентрацию рынка. Ключевые игроки рынка также сотрудничают с другими промышленными организациями для бесперебойных поставок кремниевых конденсаторов, что позволяет обеспечить бесперебойное производство изделий, требующих кремниевых конденсаторов. Компании, связанные с отраслью, также получают государственную поддержку в производстве и разработке кремниевых конденсаторов.

Ниже представлен список ключевых игроков, связанных с мировым рынком кремниевых конденсаторов:

Последние события

- В сентябре 2025 года компания Samsung объявила о своём участии в массовом производстве кремниевых конденсаторов. В прошлом году компания поставляла компоненты клиентам, а теперь обеспечила массовое производство для серверов искусственного интеллекта и высокопроизводительных полупроводниковых корпусов.

- В ноябре 2024 года компания Murata Manufacturing Co., Ltd. объявила о создании новой линии массового производства кремниевых конденсаторов диаметром 200 мм. Эта инициатива была предпринята в целях укрепления организационных возможностей производства кремниевых конденсаторов.

- В марте 2024 года AP Memory , ведущая компания по поставке индивидуальных решений памяти, представила свою новую разработку – стековый кремниевый конденсатор (S-SiCapTM) Gen3. Это очень тонкий (толщина <100 мкм) кремниевый конденсатор с высокой плотностью ёмкости, совместимый с системами на кристалле (SoC).

- Report ID: 8137

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.