Перспективы рынка полупроводниковой памяти:

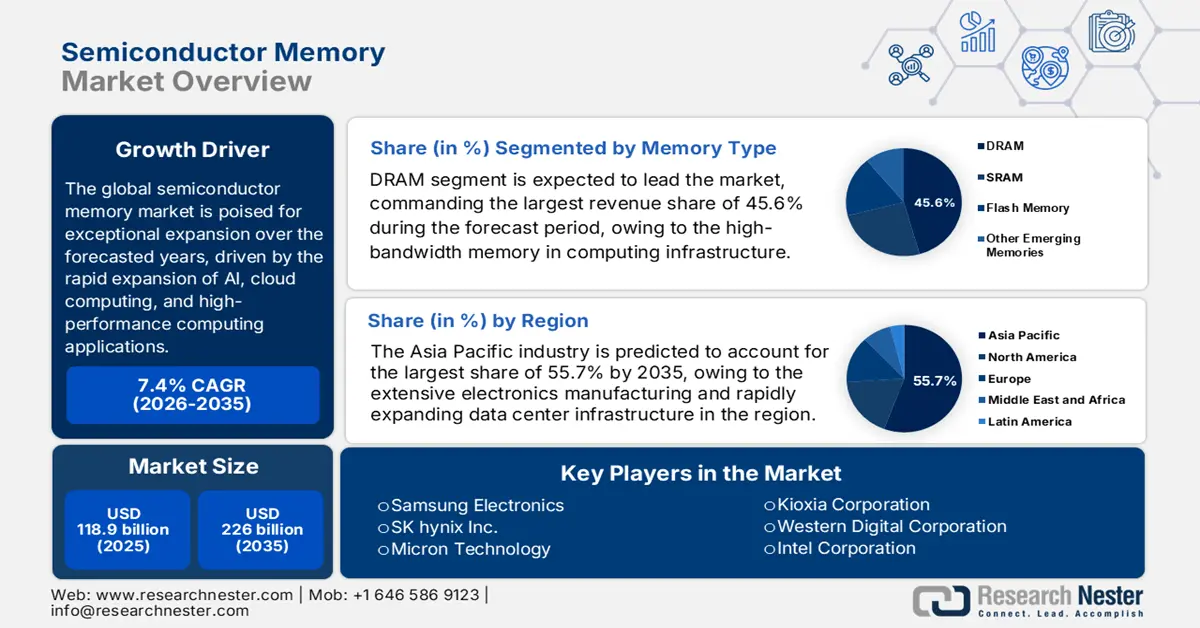

Объем рынка полупроводниковой памяти в 2025 году оценивался в 118,9 млрд долларов США и, согласно прогнозам, достигнет 226 млрд долларов США к концу 2035 года, увеличиваясь на 7,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. По оценкам, к концу 2026 года объем рынка полупроводниковой памяти достигнет 127,7 млрд долларов США.

Глобальный рынок полупроводниковой памяти готов к исключительному росту в прогнозируемые годы, чему способствует быстрое развитие искусственного интеллекта, облачных вычислений и высокопроизводительных вычислительных приложений. В цепочках поставок микросхем памяти наблюдается высокая специализация и географическая сегментация, где закупка сырья, изготовление пластин, сборка и тестирование часто происходят в разных странах. Анализ ОЭСР, проведенный в июне 2025 года, показал, что критически важные компоненты для производства полупроводников, включая кремний, бораты, редкие газы и другие материалы для изготовления пластин, сосредоточены в ограниченном числе стран-экспортеров. В нем также отмечалось, что в 2022 году глобальный экспорт сырья, используемого в производстве полупроводников, после предыдущего спада превысил 18 миллиардов долларов США, при этом США, Германия и Китай входят в число крупнейших экспортеров кремниевых компонентов.

Статистика мировых продаж полупроводниковой памяти

Метрика | Ценить | Примечания |

Мировые продажи полупроводников (2022) | 602 миллиарда долларов США | Общий рынок всех типов полупроводников. |

Доля микросхем памяти в общем объеме продаж (2021 г.) | 28% (154 млрд долларов США) | Память является вторым по величине сегментом после логики (42%). |

Основные типы памяти | DRAM и NAND флэш-память | На эти две категории приходится большая часть продаж микросхем памяти. |

Источник: Congress.gov

Кроме того, что касается ценообразования, в июле 2025 года Бюро статистики труда США сообщило, что импортные цены на полупроводниковую продукцию снизились на 1,4% в период с декабря 2021 года по декабрь 2024 года, затем выросли на 2,4% в 2022 году, после чего последовало снижение на 3,8% в 2023 году и стабилизация в 2024 году. Также были отмечены экспортные цены, которые снизились на 3,6% за тот же период, отражая колебания мирового спроса и стоимости сырья. Кроме того, индекс цен производителей на полупроводниковую продукцию вырос на 6,1% в период с 2021 по 2024 год, что отражает постепенное увеличение затрат на внутреннее производство. Между тем, в 2024 году общая стоимость экспорта полупроводников из США превысила 70,1 млрд долларов США, при этом на Техас и Орегон пришлось около половины экспорта, что подчеркивает ключевые региональные производственные центры. Таким образом, стабильные цены и растущие цены производителей свидетельствуют об устойчивости цепочки поставок и контролируемых производственных затратах, что поддерживает стабильный рост рынка полупроводниковой памяти.

Ключ Полупроводниковая память Сводка рыночной аналитики:

Основные региональные особенности:

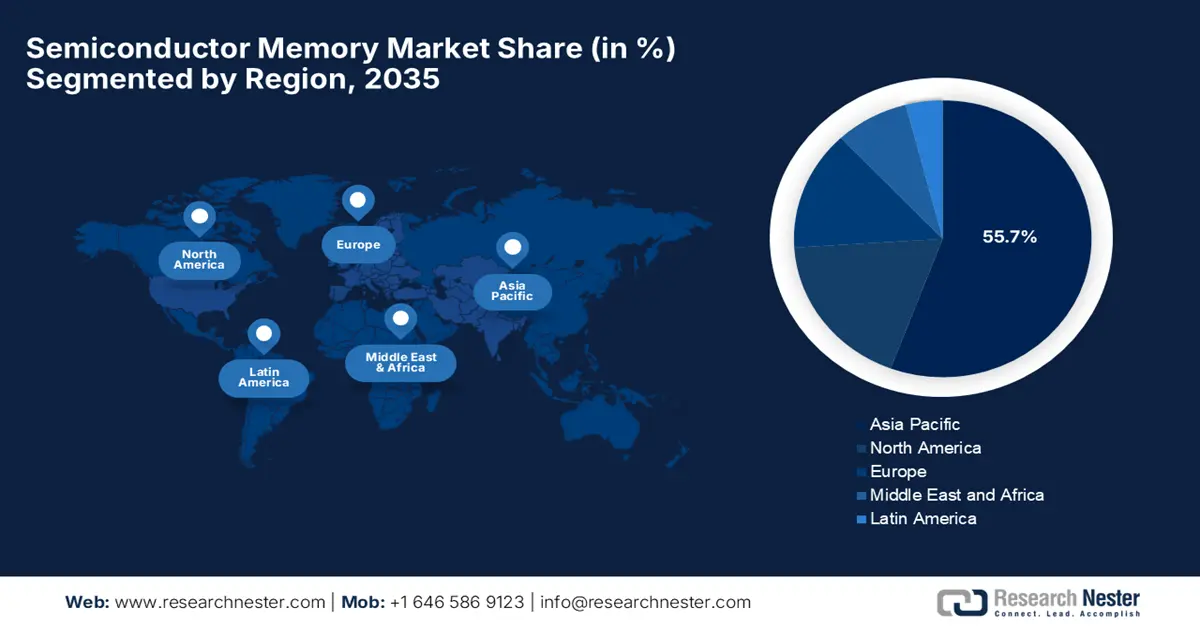

- Ожидается, что к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 55,7% рынка полупроводниковой памяти, чему способствуют масштабное производство электроники и быстрое расширение инфраструктуры центров обработки данных.

- К 2035 году Северная Америка укрепит свои позиции на рынке полупроводниковой памяти благодаря развитой облачной экосистеме и ускоренному внедрению приложений искусственного интеллекта и машинного обучения.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент DRAM займет 45,6% рынка полупроводниковой памяти, что обусловлено растущей потребностью в высокоскоростной памяти с высокой пропускной способностью в вычислительной инфраструктуре.

- Ожидается, что к 2035 году сегмент центров обработки данных и серверов займет значительную долю рынка благодаря быстрому глобальному расширению гипермасштабных облачных инфраструктур и архитектурному переходу к серверам, оптимизированным для искусственного интеллекта.

Основные тенденции роста:

- Искусственный интеллект и высокопроизводительные вычисления

- Расширение облачных сервисов и центров обработки данных.

Основные проблемы:

- Цикличность спроса и предложения

- Растущая сложность производства

Ключевые игроки: Samsung Electronics (Южная Корея), SK hynix Inc. (Южная Корея), Micron Technology (США), Kioxia Corporation (Япония), Western Digital Corporation (США), Intel Corporation (США), Nanya Technology Corporation (Тайвань), Winbond Electronics Corporation (Тайвань), Powerchip Semiconductor Manufacturing Corp. (Тайвань), Infineon Technologies AG (Германия), Cypress Semiconductor (США/Германия), STMicroelectronics (Швейцария/Франция), Macronix International Co., Ltd. (Тайвань), SMIC - Memory Manufacturing Partnerships (Китай), FMC - Ferroelectric Memory Company (Германия).

Глобальный Полупроводниковая память Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 118,9 млрд долларов США.

- Размер рынка в 2026 году: 127,7 млрд долларов США.

- Прогнозируемый объем рынка: 226 миллиардов долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 55,7% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Южная Корея, Япония, Германия

- Развивающиеся страны: Индия, Вьетнам, Тайвань, Сингапур, Мексика

Last updated on : 10 December, 2025

Рынок полупроводниковой памяти: факторы роста и проблемы

Факторы роста

- Искусственный интеллект и высокопроизводительные вычисления: стремительный рост искусственного интеллекта, машинного обучения и крупномасштабных вычислительных задач обуславливает постоянный спрос на рынке полупроводниковой памяти. Центры обработки данных для ИИ и ресурсоемкие вычислительные приложения требуют более быстрой и энергоэффективной памяти для обработки больших объемов данных. В мае 2024 года компания Micron Technology объявила о том, что стала первой компанией, которая протестировала и поставила 128 ГБ DDR5 32 Гб серверной DRAM, специально разработанной для ресурсоемких задач в области ИИ, машинного обучения и высокопроизводительных вычислений. Компания также подчеркнула, что модули обеспечивают до 45% более высокую плотность битов, на 22% более высокую энергоэффективность и на 16% меньшую задержку, поддерживая основные серверные платформы, включая AMD, Intel, HPE и Supermicro, что позволяет центрам обработки данных для ИИ достигать более высокой пропускной способности, подтверждая важность памяти как важнейшего фактора повышения производительности вычислений следующего поколения.

- Расширение облачных сервисов и центров обработки данных: глобальный рост облачных сервисов и инфраструктуры центров обработки данных приводит к увеличению использования модулей памяти и решений для хранения данных. Кроме того, предприятия, переносящие рабочие нагрузки в гипермасштабируемые и облачные среды, в значительной степени полагаются на DRAM и NAND для обеспечения надежности системы, что создает устойчивый спрос на рынке полупроводниковой памяти как в развитых, так и в развивающихся регионах. В декабре 2025 года компания Marvell Technology, Inc. объявила о приобретении Celestial AI примерно за 3,25 миллиарда долларов США, сосредоточив основное внимание на ускорении разработки решений для оптических межсоединений для центров обработки данных следующего поколения, использующих искусственный интеллект, и облачных центров обработки данных. Таким образом, ожидается, что это приобретение принесет значительную прибыль и позволит компании занять лидирующие позиции в области масштабируемых решений для подключения инфраструктуры ИИ, удовлетворяя растущий спрос на высокопроизводительные и энергоэффективные системы памяти и вычислительные системы.

- Потребность в корпоративных и периферийных системах хранения данных: растущая потребность в высокопроизводительных системах хранения данных в корпоративных приложениях, периферийных вычислительных устройствах и промышленных системах стимулирует более широкое внедрение флэш-памяти NAND и DRAM. Организациям, внедряющим ИИ, IoT и периферийную аналитику, требуются решения для памяти, поддерживающие быстрый доступ к данным, что способствует росту рынка полупроводниковой памяти. В январе 2025 года компания SK hynix на выставке CES 2025 представила свое видение в качестве поставщика комплексных решений для памяти в области ИИ, представив свои передовые технологии памяти для ИИ, включая 16-слойную HBM3E, высокопроизводительные твердотельные накопители, такие как 122-терабайтный D5-P5336, и встроенные продукты ИИ для периферийных вычислений. Компания подчеркнула инновации в обработке данных в памяти и модулях памяти CXL, разработанных для повышения производительности и энергоэффективности центров обработки данных следующего поколения для ИИ, тем самым предоставляя комплексные решения для памяти корпоративным клиентам, облачным сервисам и периферийным вычислительным системам.

Основные тенденции развития полупроводниковой промышленности и рыночные возможности в области технологий памяти.

Компания | Ключевой фокус | Год | Рыночные возможности |

Мерк | Полупроводниковые материалы, тонкие пленки | 2025 | Высокий спрос на чипы для искусственного интеллекта; тонкие пленки имеют решающее значение для памяти и логических схем следующего поколения. |

NXP и TSMC | Автомобильная 16-нм FinFET встроенная MRAM | 2023 | Внедрение MRAM в автомобильной промышленности: более быстрые и долговечные решения для памяти. |

Источник: Официальные пресс-релизы компании

Проблемы

- Цикличность спроса и предложения: это главный недостаток, негативно влияющий на развитие рынка полупроводниковой памяти. Колебания спроса и предложения, периоды избыточных мощностей приводят к падению цен, в то время как дефицит вызывает резкие скачки цен, создавая нестабильность как для производителей, так и для потребителей. Кроме того, наличие этой волатильности осложняет долгосрочное планирование, капиталовложения и управление запасами по всей цепочке создания стоимости. Поэтому производителям необходимо прогнозировать спрос на серверы, системы искусственного интеллекта, мобильные устройства, ПК и автомобильную электронику, который колеблется независимо друг от друга. Более того, высокие постоянные затраты и многолетние производственные циклы усиливают финансовый риск во время спадов, что делает расширение крайне сложным.

- Растущая сложность производства: рынок полупроводниковой памяти сталкивается с серьезными трудностями с точки зрения сложности и стоимости производства. Это связано с стремлением производителей к высокой плотности, большей скорости и меньшему энергопотреблению. Использование таких технологий, как EUV-литография, 3D-NAND-многослойная архитектура с сотнями слоев и передовая HBM-упаковка, требует значительных инвестиций в НИОКР и сверхточных производственных условий, что создает проблемы для малых и средних производителей. По мере уменьшения технологических параметров и увеличения высоты многослойных микросхем, растет число дефектов и проблем с выходом годных изделий, что приводит к увеличению затрат. Кроме того, эти растущие технологические требования создают огромные барьеры для входа на рынок, вытесняя мелких игроков и консолидируя расширение рынка в ближайшие годы.

Размер и прогноз рынка полупроводниковой памяти:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,4% |

|

Базовый размер рынка (2025 год) |

118,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

226 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка полупроводниковой памяти:

Анализ сегментов типов памяти

Ожидается, что сегмент DRAM будет лидировать на всем рынке полупроводниковой памяти, занимая наибольшую долю выручки в 45,6% в течение прогнозируемого периода. Это устойчивое доминирование DRAM в основном обусловлено ненасытным спросом на высокоскоростную память с высокой пропускной способностью в вычислительной инфраструктуре. В апреле 2025 года Neumonda и Ferroelectric Memory Company объявили о партнерстве для коммерциализации энергонезависимой памяти DRAM+ от FMC, которая сочетает в себе ферроэлектрическую технологию HfO₂ с традиционной DRAM для создания энергоэффективной высокопроизводительной памяти для приложений в области искусственного интеллекта, автомобильной промышленности, промышленного производства и потребительских товаров. В рамках этого партнерства Neumonda будет оказывать FMC поддержку в области проектирования памяти с помощью передовых консультационных услуг и своих испытательных платформ Rhino, Octopus и Raptor для ускорения разработки продукта и обеспечения высокого качества продукции, тем самым возрождая проектирование полупроводниковой DRAM.

Анализ сегментов приложений

На рынке полупроводниковой памяти ожидается, что к концу 2035 года подтип «центры обработки данных и серверы» займет значительную долю рынка. Это станет основным двигателем спроса на память благодаря глобальному расширению гипермасштабных облачных инфраструктур и архитектурному сдвигу в сторону серверов, оптимизированных для ИИ. Одновременно с этим, рост генерации данных, облачных сервисов и генеративного ИИ требует серверов с возможностями параллельной обработки, что, в свою очередь, требует огромных объемов DRAM и высокопроизводительной NAND-флэш-памяти для кэширования и хранения. В октябре 2025 года Qualcomm объявила о выпуске решений AI200 и AI250, обеспечивающих производительность вывода ИИ в масштабе стойки с высокой емкостью памяти и энергоэффективностью для центров обработки данных. Кроме того, AI250 обладает архитектурой вычислений, близких к памяти, обеспечивая более чем в 10 раз более высокую эффективную пропускную способность памяти, а оба решения поддерживают интеграцию с ведущими фреймворками ИИ.

Анализ сегментов конечного использования

К концу рассматриваемого периода сегмент потребительской электроники, вероятно, займет значительную долю выручки на рынке полупроводниковой памяти. Рост сегмента в значительной степени зависит от огромного количества устройств и увеличения объема памяти на единицу продукции. Основными факторами роста являются постоянное повышение производительности смартфонов, крупнейшей категории товаров с расширенными возможностями фотосъемки, игр и встроенными функциями искусственного интеллекта, а также постоянная потребность в памяти для ПК, планшетов и носимых устройств. Кроме того, рост числа устройств «умного дома» и потребительских товаров с поддержкой IoT еще больше стимулирует спрос на высокопроизводительные и энергоэффективные решения для памяти. Достижения в области гарнитур дополненной и виртуальной реальности, а также игровых консолей следующего поколения также способствуют увеличению требований к памяти на устройство, что, следовательно, способствует общему росту рынка.

Наш углубленный анализ рынка полупроводниковой памяти включает следующие сегменты:

Сегмент | Подсегменты |

Тип памяти |

|

Приложение |

|

Отрасль конечного пользователя |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок полупроводниковой памяти — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион возглавит рынок полупроводниковой памяти, заняв 55,7% от общей доли к концу 2035 года. Такой темп развития в регионе в значительной степени обусловлен развитой электронной промышленностью и быстро расширяющейся инфраструктурой центров обработки данных. Страны региона все чаще внедряют ресурсоемкие задачи искусственного интеллекта, игровые устройства и решения для промышленной автоматизации. В сентябре 2025 года корпорации Kioxia и Sandisk совместно объявили о начале работы своего нового завода по производству полупроводников Fab2 на заводе в Китами, Япония, который предназначен для производства флэш-памяти восьмого поколения с 218 слоями и использованием технологии CBA. Кроме того, предприятие включает в себя технологии повышения эффективности производства на основе искусственного интеллекта и сейсмостойкую архитектуру, а поэтапное наращивание мощностей в соответствии с рыночным спросом, что положительно скажется на росте рынка.

Китай стремительно развивается на рынке полупроводниковой памяти благодаря активному стремлению к самообеспечению в полупроводниковом производстве и наличию крупных государственных инициатив по производству высокоемкостной DRAM и NAND на внутреннем рынке. Кроме того, бурный рост индустрии смартфонов, Интернета вещей и искусственного интеллекта создает значительный спрос на память с высокой плотностью и производительностью. Помимо этого, отечественные компании изучают технологии памяти следующего поколения, такие как 3D NAND и энергонезависимая DRAM, чтобы конкурировать на мировом рынке. Одновременно с этим, рынок страны также выигрывает от государственной поддержки, субсидий и инвестиционных фондов, которые ускоряют НИОКР и производственные возможности, способствуя развитию надежной экосистемы для инноваций в области полупроводниковой памяти. Таким образом, наличие этих скоординированных усилий позиционирует страну как ключевого игрока как в потребительском, так и в корпоративном секторах памяти.

Индия демонстрирует экспоненциальный рост на региональном рынке полупроводниковой памяти, чему способствуют быстрая цифровизация, государственные программы развития электронного производства и расширение предприятий, использующих облачные технологии и искусственный интеллект. Кроме того, совместные усилия образовательных учреждений, стартапов и транснациональных компаний также способствуют развитию инноваций в области памяти в стране. В апреле 2025 года Министерство электроники и информационных технологий сообщило, что правительство Индии активно развивает свою экосистему полупроводниковой памяти в рамках программы Semicon India, которая предлагает финансовую поддержку, льготы на разработку микросхем и финансирование для производства и ATMP/OSAT-лабораторий. Также было отмечено, что стратегические меморандумы о взаимопонимании с США, ЕС, Японией и Сингапуром, а также инициативы по развитию талантов, такие как C2S и SMART Labs, направлены на создание квалифицированной рабочей силы в области проектирования СБИС и полупроводников, что способствует расширению рынка.

Анализ рынка Северной Америки

Северная Америка постоянно растет на международном рынке полупроводниковой памяти, чему способствует развитая экосистема поставщиков облачных вычислений, центров обработки данных и технологических стартапов. С другой стороны, растущее внедрение приложений искусственного интеллекта и машинного обучения в различных отраслях подпитывает потребность в передовых решениях DRAM и NAND. В декабре 2025 года компания Veeco объявила, что ведущий мировой производитель полупроводниковой памяти выбрал ее систему лазерного импульсного отжига для оценки передовых решений DRAM, что знаменует собой еще одну важную веху в внедрении высокоточных технологий термической обработки. Компания также заявила, что ее платформа LSA будет поддерживать узлы DRAM следующего поколения, обеспечивая сверхравномерный отжиг и улучшенную производительность устройств, тем самым укрепляя позиции компании в экосистеме производства памяти, поскольку производители микросхем ускоряют разработку технологий DRAM с более высокой плотностью.

В США происходят значительные преобразования на региональном рынке полупроводниковой памяти благодаря наличию государственных программ, таких как инициативы Министерства энергетики по эксаскейловым вычислениям, а инвестиции в инфраструктуру искусственного интеллекта создают повышенный спрос на высокопроизводительную память. Присутствие крупных производителей микросхем и проектных компаний эффективно укрепляет внутренние инновационные и производственные возможности в области памяти. В июне 2025 года Micron объявила о масштабном расширении плана развития страны на сумму около 200 миллиардов долларов США для стимулирования внутреннего производства и НИОКР DRAM, который включает в себя второй передовой завод в Айдахо, модернизацию предприятия в Вирджинии и новые передовые возможности по упаковке HBM. Компания также заявила, что это поддерживается льготами в рамках Закона CHIPS; эти инвестиции направлены на удовлетворение растущего спроса на память, обусловленного развитием искусственного интеллекта, и на укрепление устойчивости цепочки поставок в США.

Канада добилась значительных успехов на рынке полупроводниковой памяти, в первую очередь благодаря растущим центрам исследований в области искусственного интеллекта, технологическим инкубаторам и партнерству между университетами и промышленностью. Рынок страны также выигрывает от инициатив в области устойчивого развития, направленных на внедрение энергоэффективных решений в области памяти как для потребительских, так и для корпоративных приложений. В ноябре 2025 года правительство Канады объявило о крупных инвестициях в размере до 210 миллионов долларов США для расширения возможностей упаковки и коммерциализации полупроводников в партнерстве с IBM Canada и C2MI, что укрепит отечественное производство микросхем. Кроме того, инициатива направлена на совершенствование передовых технологий упаковки, повышение устойчивости цепочки поставок и ускорение коммерциализации полупроводниковых технологий следующего поколения, что, в свою очередь, будет способствовать дальнейшему росту рынка страны.

Анализ европейского рынка

Европа заняла ведущую позицию на рынке полупроводниковой памяти, чему способствуют сильные промышленные и автомобильные секторы, с акцентом на энергоэффективные и высоконадежные решения в области памяти. Правительства стран региона финансируют инициативы по укреплению внутреннего производства полупроводников и снижению зависимости от импорта. В ноябре 2025 года Европейская комиссия объявила об одобрении пакета государственной помощи Чехии в размере 450 миллионов евро (≈490 миллионов долларов США) для поддержки разработки компанией Onsemi первого в своем роде завода по производству полупроводников из карбида кремния (SiC) в Ронове-под-Радгоштеме. Также было подчеркнуто, что предприятие стоимостью 1,64 миллиарда евро (≈1,78 миллиарда долларов США) охватит всю производственную цепочку от выращивания кристаллов SiC до готовых силовых устройств и направлено на укрепление автономии Европы в полупроводниковой отрасли в рамках Закона ЕС о микросхемах.

Германия заняла доминирующее положение на региональном рынке полупроводниковой памяти, чему положительно способствуют автомобильная промышленность и промышленная автоматизация, где высокопроизводительная память с низкой задержкой имеет решающее значение. Одновременно с этим, инициативы в стране направлены на совершенствование возможностей проектирования и производства микросхем путем развития конкурентоспособной экосистемы памяти. В ноябре 2025 года компания Ferroelectric Memory Company объявила о привлечении 100 миллионов евро (≈109 миллионов долларов США) в рамках раунда финансирования, который совместно возглавили DeepTech & Climate Fonds и HV Capital, для развития своей технологии памяти следующего поколения. Кроме того, архитектуры DRAM+ и 3D CACHE+ от FMC используют оксид гафния для обеспечения более быстрой и энергоэффективной памяти для центров обработки данных ИИ и периферийных вычислений, решая ключевые проблемы производительности и устойчивости в современных вычислительных системах. Более того, эти инвестиции поддерживают миссию FMC по коммерциализации регионального, конкурентоспособного на мировом уровне решения для памяти и масштабированию производства.

Рынок полупроводниковой памяти Великобритании в основном подпитывается облачными сервисами, стартапами в области искусственного интеллекта и растущими проектами интеллектуальной инфраструктуры. Рынок страны также выигрывает от увеличения инвестиций в высокоскоростную память для центров обработки данных и корпоративных вычислительных систем, поддерживающих приложения в области ИИ, финансовых технологий и здравоохранения. В мае 2024 года правительство страны объявило о создании Британского института полупроводников (UK Semiconductor Institute) — независимого органа, призванного объединить правительство, академические круги и промышленность для развития полупроводникового сектора Великобритании, при поддержке государственной стратегии стоимостью 1 миллиард фунтов стерлингов (1,32 миллиарда долларов США). Его цель — обеспечить инфраструктуру, содействовать НИОКР, развивать навыки и привлекать международные инвестиции, сосредоточившись на сильных сторонах Великобритании в области составных полупроводников, проектирования и инноваций. Таким образом, он стимулирует рост рынка, способствуя инновациям, развитию талантов и привлечению инвестиций для укрепления полупроводниковой экосистемы страны.

Ключевые игроки рынка полупроводниковой памяти:

- Samsung Electronics (Южная Корея)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- SK hynix Inc. (Южная Корея)

- Компания Micron Technology (США)

- Корпорация Kioxia (Япония)

- Корпорация Western Digital (США)

- Корпорация Intel (США)

- Nanya Technology Corporation (Тайвань)

- Корпорация Winbond Electronics (Тайвань)

- Powerchip Semiconductor Manufacturing Corp. (Тайвань)

- Infineon Technologies AG (Германия)

- Cypress Semiconductor (США/Германия)

- STMicroelectronics (Швейцария/Франция)

- Компания Macronix International Co., Ltd. (Тайвань)

- SMIC - Партнерство в сфере производства памяти (Китай)

- FMC - Ferroelectric Memory Company (Германия)

- Компания Samsung Electronics признана мировым лидером в секторе полупроводниковой памяти, использующим как DRAM, так и NAND-флэш-память. Доминирование компании в значительной степени обеспечивается масштабными инвестициями в НИОКР, расширением производства и ранней коммерциализацией таких технологий, как V-NAND, LPDDR и HBM. Кроме того, Samsung продолжает строить многомиллиардные заводы в Корее и США для обеспечения долгосрочной устойчивости поставок.

- Компания SK hynix Inc. укрепила свои позиции в качестве ведущего мирового производителя памяти, во многом благодаря лидерству в области высокопроизводительной DRAM и достижениям в технологии HBM. Компания также активно использует обширные партнерские отношения с поставщиками облачных услуг и производителями чипов для ИИ, благодаря чему она позиционируется как крупный поставщик памяти для комплексных решений в области ИИ. Кроме того, постоянные инвестиции в передовые технологии упаковки, энергоэффективную память и глобальное масштабирование производства активно подпитывают ее конкурентоспособность.

- Micron Technology — американский производитель памяти, наиболее известный своими инновациями в области DDR5, LPDDR5X, HBM и 3D NAND. Компания эффективно расширяет свои производственные мощности, включая передовые предприятия по упаковке HBM в Сингапуре и крупные проекты по строительству заводов в США. Micron обладает сильным портфелем интеллектуальной собственности, долгосрочной технологической стратегией и прочными связями с крупными поставщиками, что делает её ключевым игроком в обеспечении устойчивости внутренних поставок.

- Компания Kioxia Corporation , ранее известная как Toshiba Memory, является одним из крупнейших мировых новаторов в области флэш-памяти NAND. Компания сосредоточила свои усилия на решениях для хранения данных высокой плотности для мобильных устройств, автомобильной промышленности, корпоративных SSD-накопителей и центров обработки данных. Kioxia поддерживает сильную технологическую стратегию и играет важную роль в сегменте памяти и накопителей, особенно в условиях растущего спроса на гипермасштабные облачные хранилища и ресурсоемкие задачи искусственного интеллекта, которые постоянно требуют использования NAND-памяти большой емкости.

- Western Digital Corporation — один из ведущих мировых производителей флэш-памяти NAND и твердотельных накопителей (SSD), управляющий одним из крупнейших совместных предприятий по производству NAND-памяти с компанией Kioxia. Компания известна своими высококачественными решениями для хранения данных как для корпоративного, так и для потребительского сегмента, и поставляет SSD-накопители, встроенную флэш-память и специализированные модули хранения данных крупным OEM-производителям и гипермасштабным компаниям. Кроме того, компания продолжает инвестировать в передовые технологии 3D NAND, энергоэффективные контроллеры и архитектуры хранения данных от периферии до облака.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

Рынок полупроводниковой памяти считается высококонкурентным, и на нем доминируют пионеры, прежде всего Samsung, SK hynix и Micron. Эти ключевые игроки контролируют большую часть мирового производства DRAM и NAND. Многомиллиардные заводы, географическая экспансия, диверсификация цепочек поставок и совместные предприятия — вот лишь некоторые из стратегий, используемых этими ведущими организациями для укрепления своих рыночных позиций. Например, в январе 2025 года Micron Technology объявила о начале строительства в Сингапуре завода по производству HBM-памяти стоимостью 7 миллиардов долларов США для удовлетворения растущего спроса со стороны центров обработки данных, использующих искусственный интеллект. Компания также отметила, что этот завод расширит мощности по производству передовой памяти и поддержит производство NAND. Кроме того, инвестиции, разработанные с учетом принципов устойчивого развития и автоматизации, позволят компании предлагать высокопроизводительные и энергоэффективные решения в области памяти.

Обзор корпоративного сектора рынка полупроводниковой памяти:

Последние события

- В ноябре 2025 года компания FMC объявила о привлечении 100 миллионов евро (около 108 миллионов долларов США), включая 77 миллионов евро (около 83 миллионов долларов США) в рамках раунда финансирования серии C и 23 миллиона евро (около 25 миллионов долларов США) в рамках публичного финансирования для ускорения коммерциализации своих микросхем памяти DRAM+ и 3D-CACHE+. Компания заявляет, что ее технология может обеспечить более чем на 100% более высокую эффективность системы и скорость обработки данных.

- В сентябре 2025 года компания SK hynix сообщила о завершении разработки первой в мире памяти HBM4 и подготовке её к серийному производству, что стало важным шагом в развитии памяти следующего поколения для искусственного интеллекта. Новый чип обеспечивает вдвое большую пропускную способность и на 40% более высокую энергоэффективность по сравнению с предыдущим поколением благодаря 2048 портам ввода-вывода и рабочим скоростям выше 10 Гбит/с.

- Report ID: 8301

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.