Перспективы рынка систем управления клиническими данными:

Объем рынка систем управления клиническими данными в 2025 году превысил 6,35 млрд долларов США и, как ожидается, к 2035 году превысит 18,19 млрд долларов США, увеличившись среднегодовым темпом роста более чем на 11,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка систем управления клиническими данными оценивается в 6,98 млрд долларов США.

Ожидается, что рынок систем управления клиническими данными (CDMS) в ближайшие годы значительно расширится благодаря растущему спросу на клинические исследования, ужесточению нормативно-правовой базы и ускорению внедрения цифровой трансформации. Рынок также движим такими факторами, как достижения в области прецизионной медицины, биотехнологий и исследований редких заболеваний, которые усилили потребность в эффективных решениях для управления данными.

Кроме того, искусственный интеллект и машинное обучение всё чаще интегрируются в CDMS для автоматизированной проверки данных, выявления аномалий и предиктивного анализа, что способствует росту рыночного спроса. Например, в апреле 2024 года компания Quanticate объявила о партнёрстве с Phase V для оптимизации исследований с использованием искусственного интеллекта и машинного обучения. Это стратегическое сотрудничество направлено на ускорение процесса разработки лекарственных препаратов за счёт повышения эффективности и качества исследований для поддержки биотехнологических компаний. Ожидается, что партнёрство между CRO и технологическими организациями будет способствовать росту рынка систем управления клиническими данными за счёт повышения спроса на решения для исследований.

Ключ Система управления клиническими данными Сводка рыночной аналитики:

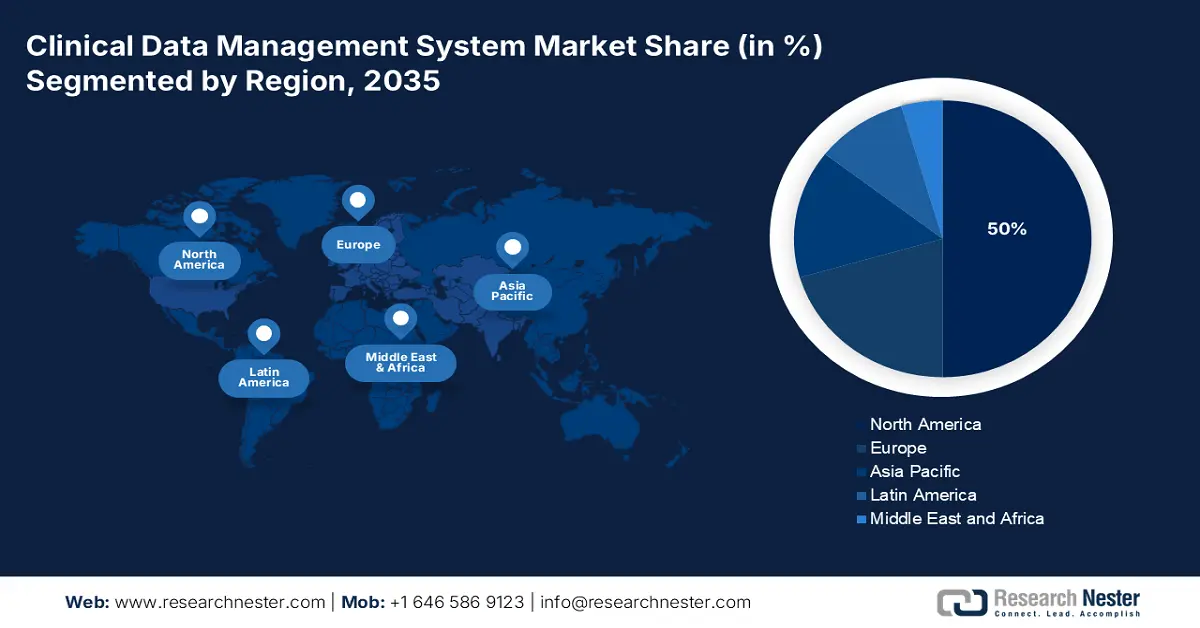

Региональные особенности:

- Северная Америка доминирует на рынке систем управления клиническими данными с долей 50%, что обусловлено присутствием биофармацевтических компаний и инициативами в области клинических исследований, основанных на данных, что укрепляет лидерство региона до 2035 года.

- Ожидается, что рынок систем управления клиническими данными в Азиатско-Тихоокеанском регионе будет быстро расти в период с 2026 по 2035 год, чему будет способствовать бурный рост клинического аутсорсинга и разнообразие контингентов пациентов.

Аналитика сегмента:

- Прогнозируется, что сегмент контрактных исследовательских организаций (КИО) сохранит доминирование и покажет высокий среднегодовой темп роста в период с 2026 по 2035 год, чему будет способствовать растущая потребность в КИО для сбора данных на фоне растущей сложности интервенционных исследований.

- Ожидается, что доля сегмента облачных SaaS-решений к 2035 году достигнет 60,1% благодаря повышению уровня безопасности, гибкости настройки и регулированию в сфере управления клиническими данными.

Основные тенденции роста:

- Рост числа клинических испытаний

- Внедрение решений на основе ИИ

Основные проблемы:

- Проблемы с первоначальными инвестициями

- Сложная системная интеграция

- Ключевые игроки:Oracle Corporation, Medidata Solutions (компания Dassault Systems), Veeva Systems, Parexel International Corporation, IBM Watson Health, BioClinica.

Глобальный Система управления клиническими данными Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 6,35 млрд долларов США

- Объем рынка в 2026 году: 6,98 млрд долларов США

- Прогнозируемый размер рынка: 18,19 млрд долларов США к 2035 году

- Прогнозы роста: 11,1% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 50 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Великобритания, Япония, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка систем управления клиническими данными:

Драйверы роста

Рост числа клинических испытаний: Ключевым фактором развития сектора систем управления клиническими данными является увеличение числа клинических испытаний. По данным Глобальной обсерватории ВОЗ по научным исследованиям и разработкам в области здравоохранения за 2024 год, США лидируют с 186 497 зарегистрированными клиническими испытаниями, за ними следуют Китай (135 747 испытаний) и Индия (74 031 испытание). Такие секторы, как биотехнологии и фармацевтика, расширяют свои исследования для разработки новых лекарственных препаратов, медицинских устройств и методов лечения, что может усилить потребность в надежных платформах CDMS. Эти решения играют ключевую роль в оптимизации сбора данных, повышении точности и обеспечении соответствия нормативным требованиям, что неизбежно повышает эффективность испытаний.

Внедрение решений на основе искусственного интеллекта: растущее распространение решений, размещаемых на внешних серверах, стимулирует рост рынка систем управления клиническими данными (CDMS), обеспечивая доступ к данным в режиме реального времени, масштабируемость и валидацию данных, что делает их предпочтительным выбором для трансформации систем управления данными. Например, в июне 2024 года компания Medidata запустила студию клинических данных, которая интегрирует данные из нескольких источников, ускоряя процесс проверки и согласования данных до 80% за счет сокращения количества ошибок, связанных с ручным вводом. Кроме того, эти технологии снижают эксплуатационные расходы, что положительно влияет на рост рынка систем управления клиническими данными в прогнозируемом периоде.

Проблемы

Проблемы начального инвестирования: Внедрение эффективной системы CDMS требует значительных финансовых вложений, что может стать препятствием как для малых, так и для средних фармацевтических организаций и научно-исследовательских институтов. Наряду с расходами на лицензирование программного обеспечения, системную интеграцию, обучение сотрудников и обслуживание, это создает барьер для входа на рынок для игроков с ограниченным капиталом. Хотя веб-решения снижают стоимость ИТ-инфраструктуры, первоначальные затраты на установку затрудняют внедрение CDMS для организаций с ограниченным бюджетом.

- Сложная системная интеграция: большинство фармацевтических и биотехнологических компаний работают на нескольких цифровых платформах, таких как система электронного сбора данных (EDC), система управления цепочками поставок для рандомизации и испытаний (RTSM) и электронные медицинские карты (EHR). Интеграция CDMS в эти уже существующие системы может оказаться технически сложной, что приводит к проблемам несовместимости и снижению эффективности эксплуатации. Несовместимость между устаревшими системами и новыми решениями CDMS может снизить скорость обмена данными, увеличить затраты и потребовать высокого уровня ИТ-поддержки. Организациям приходится тратить средства на индивидуальные интеграционные решения, что еще больше затрудняет внедрение CDMS.

Объем и прогноз рынка систем управления клиническими данными:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

11,1% |

|

Размер рынка базового года (2025) |

6,35 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

18,19 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем управления клиническими данными:

Режим доставки (лицензионные корпоративные решения, облачные решения, веб-решения)

Прогнозируется, что к концу 2035 года облачный сегмент SaaS-решений будет доминировать на рынке систем управления клиническими данными, занимая около 60,1% рынка. Благодаря повышенной безопасности, возможностям настройки и преимуществам соблюдения нормативных требований этот сегмент предоставляет организациям полный контроль над своими данными. Например, в июне 2021 года компания IQVIA запустила Clinical Data Analytics Solutions (CDAS) – SaaS-платформу, консолидирующую как структурированные, так и неструктурированные данные клинических исследований для удобства доступа и соблюдения нормативных требований. Кроме того, она способствует проведению децентрализованных исследований за счет стандартизации данных, полученных в реальных условиях, и данных пациентов для более глубокого анализа.

Конечное использование (организации по контрактным исследованиям, компании, производящие медицинское оборудование, фармацевтические/биотехнологические компании)

Прогнозируется, что сегмент контрактных исследовательских организаций, основанный на конечном использовании, будет доминировать на рынке систем управления клиническими данными благодаря своей ключевой роли в фармацевтической, биотехнологической и медицинской промышленности. По мере роста сложности и объёма интервенционных исследований спонсоры полагаются на CRO для сбора данных. В 2023 году компания Saama запустила первую в отрасли платформу данных на основе искусственного интеллекта, которая ускорит клиническую разработку и поможет спонсорам и CRO сократить время идентификации и генерации запросов на 90% и время преобразования данных исследований на 50%, что подчёркивает доминирование на рынке систем управления клиническими данными в плане расширения.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Способ доставки |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка систем управления клиническими данными:

Анализ рынка Северной Америки

Прогнозируется, что к концу 2035 года доля рынка систем управления клиническими данными в Северной Америке превысит 50%. Доминирование на рынке обусловлено присутствием многочисленных крупных фармацевтических и биофармацевтических компаний, а также контрактных исследовательских организаций (CRO). В сентябре 2024 года компания P95 приобрела Assign DMB для расширения своих услуг по управлению данными и биостатистике, особенно в области инфекционных заболеваний и вакцин, что свидетельствует о растущем спросе на решения CDMS в отрасли.

Лидеры в США инвестируют в этот рынок, что приводит к резкому росту числа клинических исследований и переходу от традиционного ручного сбора данных к анализу данных в режиме реального времени в ходе исследований. Это побуждает компании внедрять системы управления данными в своей отрасли. Например, в декабре 2024 года ClinChoice расширила свое 13-летнее партнерство с Medidata, добавив студию клинических данных, которая улучшает управление данными для расширения возможностей проведения исследований.

Ожидается, что рынок систем управления клиническими данными в Канаде будет демонстрировать значительный рост благодаря акценту на постоянных исследованиях и повышению осведомлённости о потребностях здравоохранения, а также сотрудничеству с медицинскими компаниями. В декабре 2024 года компания HEALWELL объявила о приобретении Orion Health, что позволит создать мирового лидера в области совместимости медицинских данных и искусственного интеллекта. Сумма сделки составила 50 миллионов долларов США.

Прогноз рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком систем управления клиническими данными (CDMS) в прогнозируемом периоде благодаря быстрому росту фармацевтической и биотехнологической отраслей, расширению клинического аутсорсинга и неоднородной популяции пациентов. Страны этого региона создают благоприятные условия для проведения различных клинических исследований, в том числе в области онкологии и редких заболеваний. В феврале 2025 года LabConnect и Australian Clinical Labs объявили о партнерстве, призванном помочь как потребителям, так и производителям в стране.

Рынок систем управления клиническими данными в Китае демонстрирует значительный рост, обусловленный расширением фармацевтического и биотехнологического секторов страны. Кроме того, строгая нормативно-правовая база, установленная правительством Китая в сфере управления данными, стимулирует цифровую трансформацию в здравоохранении. Такие технологии, как искусственный интеллект, облачные вычисления и блокчейн в управлении клиническими данными, повышают эффективность и соответствие требованиям, позиционируя Китай как мирового лидера в отрасли систем управления клиническими данными.

Ожидается, что рынок Индии будет демонстрировать устойчивый рост, в основном за счёт внедрения цифровых решений для управления данными. В связи с растущим спросом на эффективные, безопасные и соответствующие требованиям системы управления данными, индийские компании уделяют особое внимание платформам автоматизации и технологическим платформам. Например, в августе 2024 года компания Verdix AI, входящая в группу Emmes, представила новые возможности цифровизации протоколов для повышения эффективности и точности данных.

Ключевые игроки рынка систем управления клиническими данными:

- Корпорация Oracle

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Medidata Solutions (компания Dassault Systems)

- Системы Veeva

- Parexel International Corporation

- IBM Watson Health

- Биоклиника

- DATATRAK International

- Медрио

- Forte Research Systems

- Системы ОмниКомм

Ландшафт рынка систем управления клиническими данными в основном определяется конкурентными мерами, предпринимаемыми компаниями для революционного внедрения новых технологий. Сотрудничество организаций также способствует росту рынка. Например, в октябре 2024 года компания Harmony Healthcare IT объявила о приобретении Trinisys для поддержки управления данными в секторе здравоохранения.

Ниже приведены несколько видных игроков отрасли:

Последние события

- В октябре 2024 года компания MaxisIT запустила DTect AI — платформу анализа клинических данных на основе искусственного интеллекта, которая улучшает анализ данных и управление качеством. Это обеспечивает целостность данных и ускоряет цикл управления ими.

- В июне 2021 года компания IQVIA запустила решение для анализа клинических данных (CDAS), которое позволяет проводить более интеллектуальные и быстрые исследования на протяжении всего процесса. Это позволяет использовать предиктивную аналитику для принятия более взвешенных решений на всех этапах.

- Report ID: 7454

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Система управления клиническими данными Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.