Перспективы рынка ИИ-серверов:

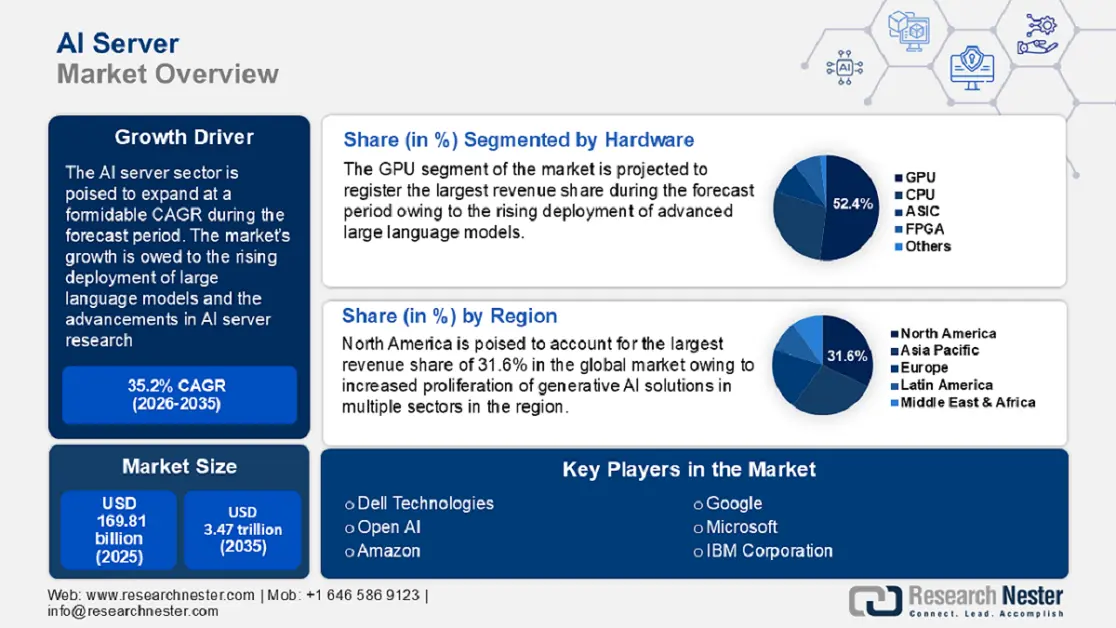

Объем рынка ИИ-серверов в 2025 году оценивался в 169,81 млрд долларов США и, как ожидается, достигнет 3,47 трлн долларов США к 2035 году, что соответствует среднегодовому темпу роста около 35,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка ИИ-серверов оценивается в 223,61 млрд долларов США.

Резкий рост спроса на приложения генеративного ИИ является основным драйвером роста сектора. Компании инвестируют в серверы ИИ, оснащенные высокопроизводительными графическими процессорами для обучения и развертывания продвинутых моделей. Резкий рост популярности ChatGPT и DALL E стимулировал крупные инвестиции в расширение центров обработки данных по всему миру, что благоприятно сказывается на рынке серверов ИИ. Более того, крупные компании закладывают основу для общекорпоративных решений генеративного ИИ для оптимизации операций и повышения качества обслуживания клиентов. Например, в сентябре 2024 года GE Aerospace объявила о сотрудничестве с Azure AI от Microsoft для запуска нового помощника ИИ AI Wingmate для всей компании. Компания заявляет, что новый инструмент генеративного ИИ получил около 500 000 запросов, поисковых запросов и взаимодействий сотрудников.

Рынок серверов ИИ готов к расширению благодаря растущему внедрению ИИ в облачные вычисления. Такие лидеры отрасли, как Amazon Web Services (AWS), Microsoft Azure и Google Cloud, лидируют в развертывании серверов, оптимизированных для ИИ, для удовлетворения различных корпоративных потребностей. Вот несколько примеров того, как лидеры отрасли используют возможности рынка. Например, в ноябре 2024 года IBM и AWS объявили о решении ускорить своё партнёрство для масштабирования ответственного генеративного ИИ, а в феврале 2024 года Google Cloud и Kyndryl расширили партнёрство для предоставления корпоративных решений для генеративного ИИ. Эти тенденции указывают на потребность в масштабируемой инфраструктуре серверов ИИ для эффективного удовлетворения интенсивных вычислительных потребностей ИИ.

Более того, рынок серверов ИИ позиционируется как источник прибыльных возможностей для заинтересованных сторон в отрасли. Развитие периферийных вычислений стимулирует спрос на серверы ИИ, способные обрабатывать данные ближе к источнику. Например, в октябре 2024 года Cisco запустила готовые к использованию решения на базе ИИ, предоставляющие заказчикам инфраструктуру, необходимую для ускорения внедрения ИИ. Кроме того, рост использования ИИ в различных отраслях, таких как здравоохранение, розничная торговля и автомобилестроение, стимулирует спрос на серверы ИИ. Основные игроки на рынке намерены использовать растущие возможности на развивающихся рынках, таких как Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и способствовать продолжению устойчивого роста мирового рынка к концу прогнозируемого периода.

Ключ Сервер ИИ Сводка рыночной аналитики:

Региональные особенности:

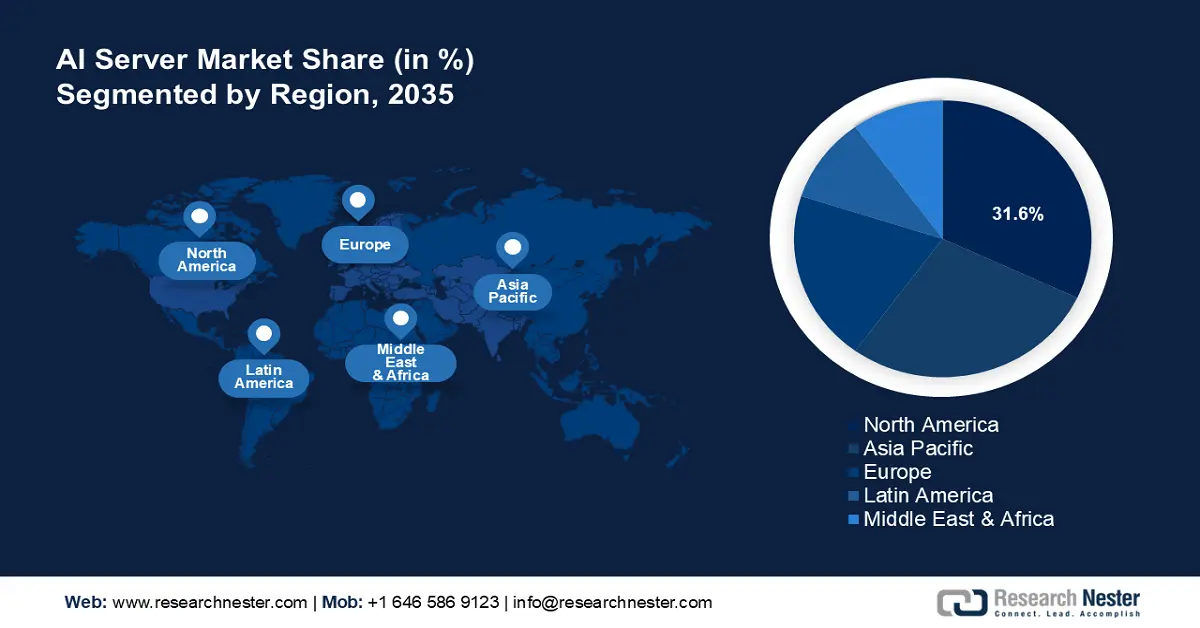

- Северная Америка занимает 31,6% рынка ИИ-серверов благодаря широкому распространению генеративного ИИ и мощной цифровой инфраструктуре, что обеспечивает устойчивый рост в период с 2026 по 2035 год.

- Прогнозируется, что рынок ИИ-серверов в Азиатско-Тихоокеанском регионе будет самым быстрорастущим в период с 2026 по 2035 год благодаря быстрому росту числа региональных центров обработки данных и росту зависимости от облачных вычислений.

Анализ сегмента:

- Ожидается, что к 2035 году доля графических процессоров на рынке серверов ИИ составит 52,4%, что обусловлено растущим использованием генеративного ИИ и сложных языковых моделей, требующих значительных ресурсов графических процессоров.

- Доля центрального процессора (аппаратного обеспечения) на рынке серверов ИИ к 2035 году, вероятно, увеличится благодаря появлению оптимизированных для ИИ процессоров с высокой пропускной способностью памяти и возможностями последовательной логики.

Ключевые тенденции роста:

- Расширение внедрения больших языковых моделей (LLM)

- Рост периферийного ИИ и децентрализованных вычислений

Основные проблемы:

- Проблемы роста энергопотребления

- Проблемы роста энергопотребления

- Ключевые игроки:Dell Technologies, Open AI, Amazon, Google, Huawei, Lenovo, Kyndryl, Cisco, Fujitsu, Advantech, Cohere, IBM Corporation.

Глобальный Сервер ИИ Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 169,81 млрд долларов США

- Объем рынка в 2026 году: 223,61 млрд долларов США

- Прогнозируемый размер рынка: 3,47 трлн долларов США к 2035 году

- Прогнозы роста: CAGR 35,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 31,6 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Южная Корея, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Сингапур, Южная Корея.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка ИИ-серверов:

Драйвер роста

Растущее внедрение больших языковых моделей (LLM): Стремительный рост числа LLM обусловил потребность в мощных серверах ИИ, способных обеспечить обучение и развертывание передовых LLM. Для обеспечения эффективной обработки данных таким серверам требуются специализированные TPU, GPU и высокоскоростные межсоединения. Более того, широкомасштабная интеграция LLM в различные приложения, такие как обслуживание клиентов, создание веб-контента, создание контента для социальных сетей, разработка кода и т. д., расширила возможности конечного использования серверов ИИ, способствуя росту этого сектора.

GPT-4, Llama, LaMDA и др. — лишь некоторые из программ LLM, получивших широкое распространение в этом десятилетии. Компании вкладывают значительные средства в разработку своих программ LLM, чтобы не отставать от глобальной гонки за ИИ, что, в свою очередь, существенно способствует росту сектора серверов ИИ. В июле 2024 года компания Accenture запустила фреймворк Accenture AI Refinery, основанный на Nvidia AI Foundry, чтобы помочь клиентам создавать собственные модели LLM с помощью коллекции общедоступных моделей Llama 3.1. Кроме того, обучение пользовательских моделей LLM потребует значительных вычислительных мощностей, что, по прогнозам, будет стимулировать спрос на серверы ИИ.- Рост периферийного ИИ и децентрализованных вычислений: растущее внедрение периферийного ИИ для локальной обработки данных для различных приложений требует мощных серверов ИИ. Распространение промышленного Интернета вещей и растущие инвестиции в умные города стимулируют использование периферийного ИИ для повышения эффективности систем. Периферийные устройства генерируют большие объёмы данных, которые используются для обучения и улучшения моделей ИИ, а растущий объём данных требует серверов ИИ. Более того, облачные платформы, предоставляющие решения для периферийного ИИ, используют серверы ИИ для управления внутренней инфраструктурой, что повышает спрос и способствует росту рынка серверов ИИ.

Стремительный рост рынка подтверждается недавними событиями в этом секторе. Например, в феврале 2024 года Intel анонсировала новую платформу Edge, которая поможет предприятиям разрабатывать и управлять масштабируемыми периферийными и ИИ-приложениями с простотой, сравнимой с облачными. В июле 2024 года компания ADLINK Technology Inc. объявила о запуске новой серии ИИ-серверов MEC AI7400 для развития интеллектуального производства и стимулирования инноваций в области ИИ. Эти тенденции предвещают дальнейшее расширение рынка ИИ-серверов. - Достижения в исследованиях и разработках серверов ИИ: Рост рынка серверов ИИ обусловлен увеличением инвестиций в исследования и разработки. Например, в декабре 2024 года IBM опубликовала результаты прорывного исследования в области оптических технологий, которые потенциально могут улучшить обучение и запуск моделей генеративного ИИ в центрах обработки данных. Исследователи изучают фотонные чипы, которые используют свет вместо электричества для передачи данных внутри серверов, и их коммерческое применение, как ожидается, принесет значительную пользу этому сектору. Например, в ноябре 2024 года компания Q.Ant выпустила первый коммерческий фотонный процессор для приложений ИИ в реальном времени и энергоэффективных высокопроизводительных вычислений.

Кроме того, ключевые игроки сектора инвестируют в передовые исследования, направленные на устранение узких мест в серверах ИИ. Например, в декабре 2024 года компания Ayar Labs объявила о получении финансирования в размере 155 миллионов долларов США от Advent Global Opportunities и Light Street Capital для своей оптической технологии, способной устранить узкие места в системах ИИ. Кроме того, инвестиции ведущих игроков отрасли в подобные проекты укрепляют доверие заинтересованных сторон к рынку серверов ИИ и демонстрируют его высокий потенциал. Предприятие Ayar Labs получило инвестиции от AMD Ventures, Intel Capital и NVIDIA, что открывает хорошие перспективы для его развития.

Проблемы

- Опасения по поводу роста энергопотребления: серверы ИИ потребляют большое количество энергии из-за ресурсоёмких вычислительных приложений при обработке больших объёмов данных. Серверы ИИ являются одним из самых энергоёмких компонентов центра обработки данных, и воздействие высокого энергопотребления на окружающую среду может привести к противодействию со стороны регулирующих органов, что может повлиять на кривую роста сектора.

- Риски, связанные с конфиденциальностью данных: Интеграция серверов ИИ в секторах, чувствительных к конфиденциальности данных, таких как здравоохранение, требует надежных мер безопасности. Большой объем данных, обрабатываемых серверами ИИ, может представлять риски, связанные с утечками данных. Достижения в области безопасности данных позволят решить эту проблему, поскольку кибератаки в цифровую эпоху становятся все более сложными.

Размер рынка ИИ-серверов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

35,2% |

|

Размер рынка базового года (2025) |

169,81 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,47 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка ИИ-серверов:

Аппаратное обеспечение (GPU, CPU, ASIC и FPGA)

На рынке серверов ИИ доля графических процессоров, как ожидается, превысит 52,4% к концу 2035 года. Основным драйвером роста этого сегмента является растущее внедрение генеративного ИИ и LLM, требующих тысяч графических процессоров для обработки вычислений. Более того, современные графические процессоры идеально подходят для задач параллельной обработки, позволяя обучать крупные нейронные сети и выполнять сложные глубокие алгоритмы.

Кроме того, достижения в области программирования CUDA позволят разработчикам более эффективно использовать возможности графических процессоров, способствуя дальнейшему росту этого сегмента. Два недавних примера на рынке свидетельствуют о росте сегмента графических процессоров на рынке серверов ИИ. Например, в ноябре 2024 года Nvidia объявила о сотрудничестве с Google Quantum AI для ускорения разработки квантовых вычислительных устройств нового поколения с использованием моделирования на базе платформы NVIDIA CUDA-Q. В ноябре 2024 года компания IonQ также объявила об использовании NVIDIA CUDA-Q для развития гибридных квантовых вычислений.

Сегмент ЦП на рынке серверов ИИ, как ожидается, увеличит свою долю выручки в прогнозируемый период. Основным драйвером роста этого сегмента является разработка специализированных процессоров, оптимизированных для ИИ и обеспечивающих высокую пропускную способность памяти. Более того, инновации в дизайне микросхем позволяют ЦП эффективно справляться с задачами, связанными с ИИ, что делает их ключевым компонентом серверов ИИ следующего поколения. Например, в июле 2024 года компания Applied Systems Inc. представила инновации в области материаловедения, направленные на повышение производительности на ватт вычислительных систем за счет масштабирования медных проводников до 2 нм и более.

Кроме того, центральные процессоры (ЦП) играют ключевую роль в задачах, требующих последовательной логики в ИИ, и компании выпускают передовые ЦП, способные без проблем справляться со сквозными задачами ИИ. Например, в октябре 2024 года AMD выпустила процессоры AMD EPYC пятого поколения, специально разработанные для решений ИИ на базе графических процессоров, которым требуются возможности центрального процессора.

Серверы (сервер обучения ИИ, сервер данных ИИ и сервер вывода ИИ)

Сегмент серверов обучения ИИ на рынке серверов ИИ готов занять значительную долю рынка. Основным драйвером роста этого сегмента является экспоненциальный рост генеративного ИИ, а также приложений LLM и компьютерного зрения. Такие приложения требуют вычислительных мощностей для обучения моделей, которые предоставляет сервер обучения ИИ. Более того, серверы обучения ИИ помогают организациям быстрее обучать модели LLM, способствуя росту сегмента.

Серверы обучения ИИ для конкретных сценариев использования, таких как обработка естественного языка, будут испытывать повышенный спрос, поскольку страны по всему миру инвестируют значительные средства в развитие возможностей ИИ. Кроме того, компании могут воспользоваться растущим спросом, размещая масштабируемые серверы обучения ИИ. Например, в августе 2024 года компания Bitdeer AI запустила свою передовую платформу обучения ИИ, разработанную для обеспечения быстрого и масштабируемого вывода ИИ/МО с использованием бессерверной инфраструктуры графических процессоров.

Наш углубленный анализ мирового рынка серверов ИИ включает следующие сегменты:

Аппаратное обеспечение |

|

Серверы |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка ИИ-серверов:

Прогноз рынка Северной Америки

Доля Северной Америки на рынке серверов ИИ к 2035 году превысит 31,6% выручки. Рост рынка обусловлен масштабным распространением генеративного ИИ в различных секторах, от здравоохранения до финансов. Развитая технологическая экосистема в регионе стимулирует спрос на серверы ИИ, поскольку США и Канада стремятся к лидерству в мировой гонке за ИИ. Более того, поддерживаемые государством инициативы, такие как Национальный исследовательский институт искусственного интеллекта, стимулируют инновации на рынке.

Более того, присутствие лидеров отрасли в Северной Америке способствует росту сектора, обеспечивая раннюю доступность решений для запуска, а выход новых игроков готов создать конкурентоспособный сектор и увеличить потоки доходов. Например, в июне 2023 года компания Hewlett Packard Enterprise запустила облачную платформу ИИ HPE GreenLake для магистерских программ LLM, которая поможет любому предприятию самостоятельно обучать, настраивать и развертывать крупномасштабные системы ИИ.

США занимают наибольшую долю выручки на североамериканском рынке серверов ИИ. Прибыльный рост этого сектора в США обусловлен наличием обширной цифровой инфраструктуры. Правительство играет активную роль в поддержке решений на основе ИИ, что стимулирует спрос на серверы ИИ в стране. Кроме того, быстрый рост генеративного ИИ и автономных систем требует серверов, способных обрабатывать большие объёмы данных.

Крупные игроки на рынке США расширяют сферу применения своих приложений, что благоприятно сказывается на рынке серверов ИИ, поскольку стимулирует спрос. Например, в сентябре 2024 года компания Deloitte объявила о запуске готового решения для генеративного ИИ и фабрики ИИ как услуги на базе технологий NVIDIA и Oracle. Позиции Deloitte на мировом рынке обещают успех решения для генеративного ИИ, а его внедрение компаниями будет способствовать росту спроса на серверы ИИ.

Канада демонстрирует быстрый рост рынка серверов ИИ и готова увеличить свою долю выручки к концу прогнозируемого периода. Ключевым фактором является растущее внедрение решений на основе ИИ отечественными компаниями. Кроме того, ожидается, что рост числа исследовательских центров в области ИИ в стране принесет пользу этому сектору. Значительным драйвером рынка являются растущие инвестиции правительства в создание передовой инфраструктуры ИИ в стране, что, как ожидается, обеспечит стабильные возможности на канадском рынке серверов ИИ. Например, в декабре 2024 года правительство объявило о планах инвестировать 2 миллиарда долларов США в создание внутренних вычислительных мощностей для ИИ, и эти инвестиции также будут направлены на поддержку малых и средних предприятий (МСП) через фонд доступа к ИИ.

Прогноз рынка Азиатско-Тихоокеанского региона

Рынок серверов искусственного интеллекта в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самые быстрые темпы роста по сравнению с другими регионами, за исключением Северной Америки, в течение прогнозируемого периода. Стремительный рост числа региональных центров обработки данных является одним из основных драйверов рынка. В Азиатско-Тихоокеанском регионе наблюдается растущая зависимость от облачных вычислений, что обуславливает спрос на серверы искусственного интеллекта. Китай, Япония, Индия, Южная Корея и Австралия являются основными рынками в регионе.

Более того, региональные компании используют партнёрские отношения для предоставления передовых решений на основе генеративного ИИ. Например, в июле 2024 года Cohere и Fujitsu объявили о партнёрстве по предоставлению компаниям решений на основе генеративного ИИ для улучшения качества обслуживания клиентов и сотрудников. Региональный рынок имеет все шансы на расширение к концу прогнозируемого периода.

Китай занимает доминирующую долю на рынке серверов ИИ. Рост этого сектора в Китае обусловлен интеграцией ИИ в стратегические секторы и значительными инвестициями в высокопроизводительные вычисления. Стремительный рост гипермасштабных центров обработки данных в стране стимулирует спрос на серверы ИИ. Развивающаяся экосистема ИИ в Китае способна создать прибыльные возможности на рынке в прогнозируемый период. Амбициозные государственные планы, такие как План развития искусственного интеллекта нового поколения, стимулируют инновации. Китайские компании активно выводят на рынок серверные решения для генеративного ИИ. Например, в июне 2024 года компания Advantech выпустила серверные решения Edge AI для генеративного ИИ, известные как AIR 520 Edge AI Server.

Ожидается, что доля рынка серверов ИИ в Индии увеличится в прогнозируемый период. Этот рост дополняется разработкой приложений ИИ для различных секторов страны в сочетании с быстро развивающейся цифровой экономикой. Кроме того, Индия занимает уникальное положение глобального центра ИТ-аутсорсинга, что способствовало развитию передовых архитектур серверов ИИ для поддержки облачных приложений.

Более того, рост инвестиций известных компаний в рынок ИИ-серверов в Индии служит хорошим предзнаменованием для будущего этого сектора. Например, в сентябре 2024 года Lenovo объявила о создании в Индии производства высокопроизводительных ИИ-серверов. Кроме того, инвестиции Lenovo свидетельствуют о том, что компании используют позиции Индии как технологического центра и следуют государственным инициативам, таким как концепция «ИИ для всех».

Ключевые игроки рынка ИИ-серверов:

- Dell Technologies

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Открытый ИИ

- Амазонка

- Huawei

- Леново

- Киндрил

- Cisco

- Фуджицу

- Адвантех

- Слаженность

- Корпорация IBM

Ожидается, что рынок серверов ИИ будет расширяться в течение прогнозируемого периода. Ведущие игроки рынка активно инвестируют в НИОКР для разработки передовых серверных технологий, оптимизированных для высоких нагрузок ИИ. Кроме того, стратегические партнерства с центрами обработки данных и поставщиками облачных услуг для эффективного использования ресурсов позволяют крупным игрокам отрасли расширить свое присутствие в секторе серверов ИИ. Например, компания Red Hat Inc. объявила о подписании окончательного соглашения о приобретении Neural Magic, что позволит сделать технологии ИИ более доступными для организаций благодаря открытым инновациям vLLM.

Кроме того, крупные игроки рынка расширяют свой портфель решений в этом секторе для расширения источников дохода. Например, в ноябре 2024 года компания Dell Technologies анонсировала Dell AI Factory, которая оптимизирует рабочие нагрузки ИИ и управление данными для других компаний. Эта фабрика призвана укрепить позиции Dell в сегменте B2B-решений на рынке серверов ИИ.

Вот некоторые ключевые игроки на рынке серверов ИИ:

Последние события

- В декабре 2024 года компания Amazon Web Services (AWS) анонсировала инновации для Amazon Bedrock. Согласно заявлению, AWS станет первым поставщиком облачных услуг, предлагающим модели Luma AI и Poolside, а также добавит новейшую модель Stability AI в Amazon Bedrock.

- В ноябре 2024 года компания Data Robot представила корпоративный пакет решений на основе ИИ для разработки и предоставления генеративных ИИ-приложений и агентов, которые можно настраивать в соответствии с бизнес-потребностями. Новый пакет будет предлагать настраиваемые готовые шаблоны приложений для широкого спектра вариантов использования ИИ, включая системы предиктивного создания контента и инструменты анализа данных.

- Report ID: 6856

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Сервер ИИ Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.