Обзор рынка корпоративных серверов:

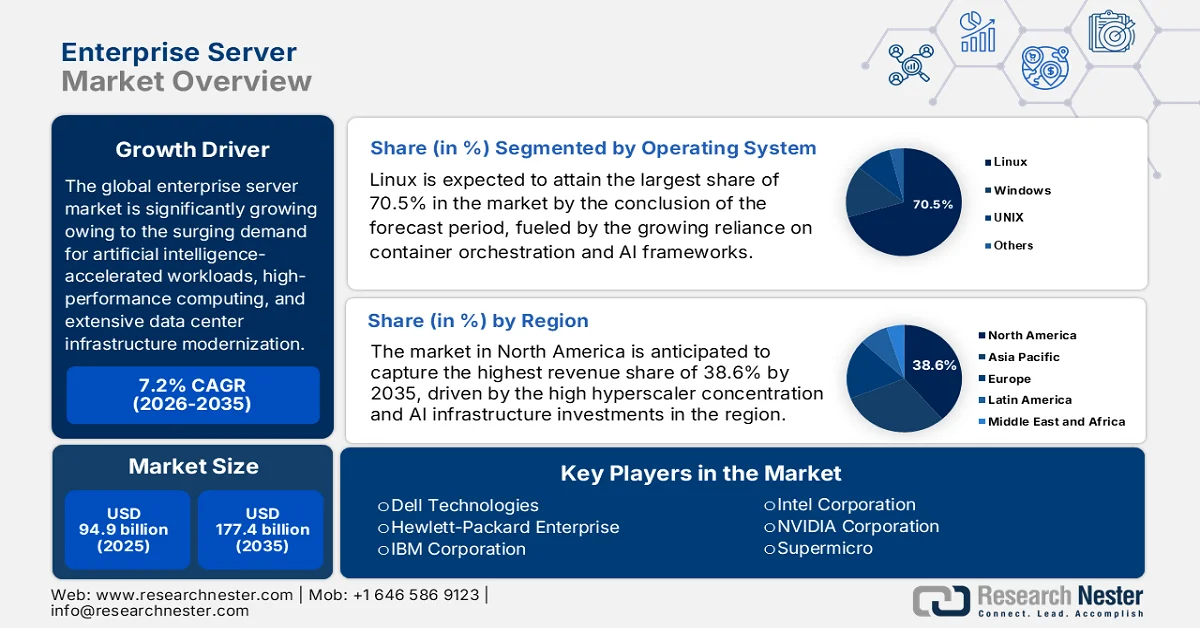

Объем рынка корпоративных серверов в 2025 году оценивался в 94,9 млрд долларов США и, согласно прогнозам, вырастет до 177,4 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста в 7,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли корпоративных серверов оценивался в 101,7 млрд долларов США.

Глобальный рынок корпоративных серверов демонстрирует заметный рост, в значительной степени обусловленный растущим спросом на рабочие нагрузки, ускоряемые искусственным интеллектом, высокопроизводительные вычисления и масштабную модернизацию инфраструктуры центров обработки данных. Согласно статье, опубликованной организацией Gitnux в феврале 2026 года, глобальная мощность центров обработки данных достигла около 12 500 МВт в 2023 году, при этом более 1200 МВт было добавлено за один год, а более 5 ГВт в настоящее время находятся в стадии строительства по всему миру. В статье также отмечается, что США лидируют с более чем 5381 центром обработки данных, а гипермасштабные операторы контролируют примерно 55% глобальной мощности, что приводит к быстрой консолидации. Кроме того, расширение рынка корпоративных серверов продолжается параллельно с ростом ИИ, при этом глобальная выручка составила 347 миллиардов долларов США в 2023 году и, по прогнозам, превысит 624 миллиарда долларов США к 2029 году, что положительно скажется на индустрии корпоративных серверов.

Статистика по доле рынка, масштабам и инфраструктуре глобальных гипермасштабируемых компаний и операторов центров обработки данных (2026 г.)

Крупнейшая компания / Оператор | Ключевой статистический показатель |

Эквикси | Компания управляет более чем 260 центрами обработки данных по всему миру. |

Цифровая Реальность | Компания располагает более чем 300 центрами обработки данных в 50 крупных городах. |

Amazon Web Services | Занимает 31% рынка облачных услуг (IV квартал 2023 года). |

Microsoft Azure | Компания занимает 24% рынка облачной инфраструктуры. |

Google Облако | Доля рынка составляет 11%, рост — 28% в годовом исчислении. |

Мета | Более 20 кампусов с центрами обработки данных; в 2023 году добавлено еще 5. |

Облачная инфраструктура Oracle | Рост на 50% в годовом исчислении в 2023 году. |

Alibaba Cloud | Лидирует в Азиатско-Тихоокеанском регионе с долей рынка в 40%. |

CoreSite | Благодаря приобретению компании American Tower было добавлено 25 центров обработки данных. |

Глобальные центры обработки данных NTT | Более 150 объектов по всему миру. |

Блэкстоун (QTS) | Приобретение на сумму 10 миллиардов долларов США (крупнейшая сделка в сфере центров обработки данных). |

Железная гора | После сделки по приобретению SPAC портфель центров обработки данных оценивается в 15 миллиардов долларов США. |

CyrusOne | Объединение под управлением KKR; более 50 центров обработки данных. |

Выключатель | В штате Невада расположен кампус центров обработки данных площадью 7,2 миллиона квадратных футов. |

GDS Holdings | В Китае более 140 центров обработки данных. |

Центры обработки данных Vantage | Привлечено 6,4 миллиарда долларов США на расширение производства. |

Клаудфлаер | Периферийная сеть, охватывающая более 310 городов. |

Топ-10 операторов | Контролировать 30% мировых производственных мощностей. |

Яблоко | С 2018 года компания инвестировала 10 миллиардов долларов США в центры обработки данных в США. |

ВИДА | DGX SuperPOD используется в 70% лучших суперкомпьютеров. |

Источник: Организация GitNux

Кроме того, организации по всему миру выбирают гибридные и мультиоблачные стратегии, чтобы сбалансировать оперативный контроль со скоростью облачных решений, в результате чего рынок корпоративных серверов смещается в сторону специализированных, высокоплотных и энергоэффективных систем. В этом контексте статья, опубликованная организацией Gitnux в феврале 2026 года, показала, что глобальный рынок серверов в 2023 году составил 102,5 млрд долларов США, чему способствовали высокие нагрузки на ИИ, при этом на гипермасштабных операторов приходилось 42% от общего дохода. В ней также упоминается, что мировые поставки серверов превысили 11-12 миллионов единиц, при этом облачные провайдеры приобрели 58% всех серверов, что отражает быструю цифровую трансформацию предприятий. В то же время вырос спрос на энергию: в 2022 году серверы потребляли около 200 ТВт·ч, что привело к глобальному потреблению электроэнергии центрами обработки данных до 340 ТВт·ч. Кроме того, производительность аппаратного обеспечения быстро развивается: количество серверов с графическим ускорителем растет на 75% в годовом исчислении, а внедрение в корпоративной среде памяти DDR5, NVMe и высокопроизводительных процессоров ускоряет повышение эффективности.

Ключ Корпоративный сервер Сводка рыночной аналитики:

Основные региональные особенности:

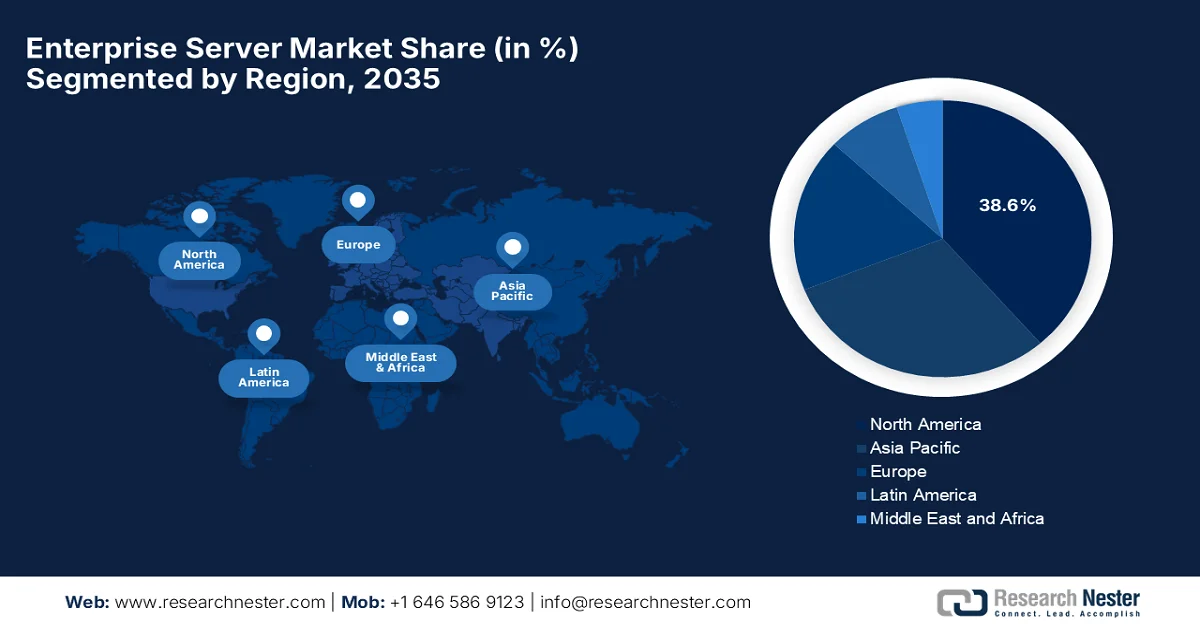

- По прогнозам, к 2035 году доля рынка корпоративных серверов в Северной Америке достигнет 38,6%, чему будут способствовать высокая концентрация крупных облачных провайдеров и инвестиции в инфраструктуру искусственного интеллекта.

- Ожидается, что в период 2026–2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный интенсивными инициативами по цифровой трансформации и растущим спросом на технологии Интернета вещей и 5G, ориентированные на обработку данных.

Анализ сегмента:

- Ожидается, что к 2035 году доля сегмента Linux достигнет 70,5%, чему будут способствовать растущая зависимость от оркестрации контейнеров и фреймворков искусственного интеллекта, а также все более широкое внедрение технологий конфиденциальных вычислений.

- Ожидается, что к 2035 году сегмент стоечных серверов займет значительную долю на рынке корпоративных серверов, чему будут способствовать масштабируемость и эффективность гипермасштабных центров обработки данных, обеспечивающих облачные вычисления, искусственный интеллект и высокопроизводительные вычисления.

Основные тенденции роста:

- Быстрое внедрение рабочих нагрузок искусственного интеллекта и машинного обучения.

- Расширение за счет гибридных и мультиоблачных решений

Основные проблемы:

- Высокие капитальные и инфраструктурные затраты

- Давление, связанное с потреблением энергии и устойчивым развитием.

Ключевые игроки: Dell Technologies (США), Hewlett Packard Enterprise (США), IBM Corporation (США), Intel Corporation (США), NVIDIA Corporation (США), Supermicro (США), Oracle Corporation (США), Cisco Systems (США), AMD (США), Microsoft Corporation (США), Lenovo Group Limited (Китай), Fujitsu Limited (Япония), NEC Corporation (Япония), Hitachi Vantara (Япония), Atos SE (Франция), Siemens AG (Германия), Samsung Electronics (Южная Корея), SK hynix (Южная Корея), HCLTech (Индия), Tata Consultancy Services (Индия), Telekom Malaysia Berhad (Малайзия), Axiata Group (Малайзия).

Глобальный Корпоративный сервер Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 94,9 млрд долларов США.

- Размер рынка в 2026 году: 101,7 млрд долларов США.

- Прогнозируемый объем рынка: 177,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Сингапур, Австралия, Канада

Last updated on : 25 February, 2026

Рынок корпоративных серверов: факторы роста и проблемы

Факторы роста

- Быстрое внедрение задач искусственного интеллекта и машинного обучения: предприятия вкладывают значительные средства в серверы, оптимизированные для обучения ИИ, вывода результатов и вычислений с ускорением на графических процессорах. Это один из самых сильных факторов роста рынка корпоративных серверов, поскольку организации переходят от традиционных задач к инфраструктуре, ориентированной на ИИ. Например, в марте 2023 года NVIDIA сообщила о широком внедрении своих графических процессоров H100 на базе архитектуры Hopper крупными облачными провайдерами, такими как AWS, Microsoft Azure и Oracle, для удовлетворения растущего спроса на обучение и вывод результатов генеративного ИИ. H100, построенный на архитектуре Hopper с процессором Transformer Engine, обеспечивает значительное повышение производительности для больших языковых моделей и других задач ИИ по сравнению с предыдущим поколением A100. Кроме того, такие компании, как OpenAI, Meta и Stability AI, начали интегрировать или планировать использование систем H100 для ускорения исследований и разработки систем ИИ в производственных масштабах, что положительно влияет на рост и расширение рынка корпоративных серверов.

- Гибридное облако и расширение мультиоблачной инфраструктуры: большинство предприятий переходят к гибридным ИТ-архитектурам, объединяя локальные серверы с общедоступными облачными средами. Это значительно увеличивает спрос на корпоративные серверы, которые лучше всего интегрируются с облачными платформами, поддерживают переносимость рабочих нагрузок и более эффективно управляют распределенными средами. В январе 2026 года в статье, опубликованной в In Education, было отмечено, что гибридное облако стало архитектурой ИТ по умолчанию, эффективно объединяя общедоступное облако, частное облако и локальные системы в единую гибкую и отказоустойчивую конфигурацию. Это позволяет организациям сбалансировать производительность, безопасность, соответствие требованиям и стоимость, быстро адаптируясь к меняющимся требованиям и нормативным актам, что делает его подходящим для стимулирования роста рынка корпоративных серверов на международном уровне.

- Развитие периферийных вычислений и Интернета вещей: расширение использования устройств Интернета вещей, сетей 5G и аналитики в реальном времени активно стимулирует вычисления ближе к источнику данных. Этот фактор эффективно стимулирует спрос на компактные периферийные серверы, системы обработки данных с низкой задержкой и распределенную корпоративную инфраструктуру. В октябре 2025 года в статье, опубликованной Организацией экономического сотрудничества и развития, отмечалось, что за пять лет сети оптоволоконных сетей и развертывание 5G быстро расширились, тем самым укрепив цифровую инфраструктуру, при этом на 5G приходится 37% абонентов мобильного широкополосного доступа, а объем мобильного трафика данных ежегодно увеличивается на 20%. В статье также указывалось, что эти технологии, наряду с Интернетом вещей и искусственным интеллектом, стимулируют спрос на высококачественное подключение с низкой задержкой и ускоряют цифровую трансформацию в экономиках, что приносит пользу всему рынку корпоративных серверов.

Проблемы

- Высокие капитальные и инфраструктурные затраты: корпоративные серверы, особенно оптимизированные для ИИ, требуют значительных капиталовложений, на которые влияют дорогостоящие графические процессоры, центральные процессоры, высокоскоростная память и специализированные системы охлаждения. В то же время, стоечная инфраструктура ИИ усугубляет общую стоимость владения для предприятий. Наряду с оборудованием, организациям необходимо инвестировать в модернизацию электропитания, расширение центров обработки данных и системы жидкостного охлаждения для поддержки вычислительных сред высокой плотности. Эти растущие затраты ограничивают внедрение среди средних предприятий, что, в свою очередь, увеличивает разрыв в цифровой инфраструктуре. С другой стороны, крупные игроки на рынке корпоративных серверов сталкиваются с бюджетными ограничениями при масштабировании рабочих нагрузок ИИ в нескольких центрах обработки данных. В результате, чувствительность к стоимости остается серьезным препятствием для широкой модернизации корпоративных серверов.

- Энергопотребление и давление со стороны экологических организаций: современные корпоративные серверы, особенно системы с интенсивным использованием ИИ и графических процессоров, потребляют огромное количество энергии, что создает как эксплуатационные, так и экологические проблемы. Поэтому центрам обработки данных, размещающим эти серверы, необходимы улучшенные системы охлаждения, часто включающие технологии жидкостного охлаждения, для управления тепловыделением. В то же время, рост стоимости электроэнергии также влияет на общую стоимость владения для предприятий, эксплуатирующих крупномасштабную серверную инфраструктуру. Кроме того, правительства и регулирующие органы разных стран вводят более строгие требования к экологическим показателям и выбросам углерода для центров обработки данных. В этом контексте компании сталкиваются с необходимостью внедрения энергоэффективных архитектур, оптимизации распределения рабочих нагрузок и перехода на возобновляемые источники энергии. Таким образом, энергоэффективность стала как конкурентным преимуществом, так и серьезным операционным ограничением на рынке корпоративных серверов.

Размер и прогноз рынка корпоративных серверов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,2% |

|

Базовый размер рынка (2025 год) |

94,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

177,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка корпоративных серверов:

Анализ сегментов операционной системы

В сегменте операционных систем ожидается, что к концу прогнозного периода Linux займет наибольшую долю в 70,5% на рынке корпоративных серверов. Доминирование этого сегмента эффективно подкрепляется растущей зависимостью от оркестрации контейнеров и фреймворков ИИ, требующих глубокого контроля на уровне ядра. Кроме того, растущее внедрение технологий конфиденциальных вычислений также укрепляет позиции этого подсегмента в задачах, ориентированных на безопасность и регулируемые рабочие нагрузки. В сентябре 2024 года Dell Technologies и Red Hat объявили о сотрудничестве с целью внедрения Red Hat Enterprise Linux AI на серверах Dell PowerEdge, чтобы сделать RHEL AI предпочтительной платформой для развертывания ИИ. Это партнерство позволяет предприятиям проще разрабатывать, тестировать и запускать большие языковые модели на проверенном, оптимизированном для ИИ оборудовании, что, таким образом, расширяет охват сегмента.

Анализ сегментов по типам серверов

Ожидается, что к концу прогнозного периода стоечные серверы, являющиеся частью сегмента серверов корпоративного класса, займут значительную долю рынка. Их масштабируемость и эффективность в гипермасштабных центрах обработки данных, поддержка облачных вычислений, искусственного интеллекта и высокопроизводительных вычислительных задач являются основными факторами, определяющими лидерство сегмента в этой области. Например, в августе 2025 года NVIDIA интегрировала графические процессоры RTX PRO 6000 Blackwell в основные 2U стоечные серверы от таких партнеров, как Cisco, Dell, HPE, Lenovo и Supermicro, предназначенные для корпоративных центров обработки данных. Было отмечено, что эти стоечные системы обеспечивают до 45 раз более высокую производительность и гораздо лучшую эффективность, чем серверы только с процессором, поддерживая задачи искусственного интеллекта, аналитики, моделирования и графики, что указывает на многообещающие перспективы роста сегмента в следующем десятилетии.

Анализ сегментов отраслей конечного использования

Ожидается, что к концу 2035 года ИТ-сектор и телекоммуникации займут значительную долю выручки на рынке корпоративных серверов. Лидерство этого подсегмента в основном обусловлено экспоненциальным ростом трафика данных, развертыванием 5G, расширением IoT и внедрением облачных технологий. Этот ускоряющийся спрос требует высокомасштабируемой и распределенной серверной инфраструктуры для обработки коммуникационных, информационных и сетевых нагрузок виртуализации, что обеспечит сегменту устойчивый рост в ближайшие годы. В сентябре 2025 года Dell Technologies представила PowerEdge XR8720t, первое в отрасли решение на базе одного сервера для развертывания Open RAN и Cloud RAN, которое обеспечит прорывную производительность, масштабируемость и снижение совокупной стоимости владения для телекоммуникационных и корпоративных периферийных сетей. Оно имеет до 72 ядер, плотность портов 24x25G и SoC Intel Xeon 6, что снижает сложность эксплуатации и обеспечивает перспективность телекоммуникационной и корпоративной инфраструктуры для приложений следующего поколения.

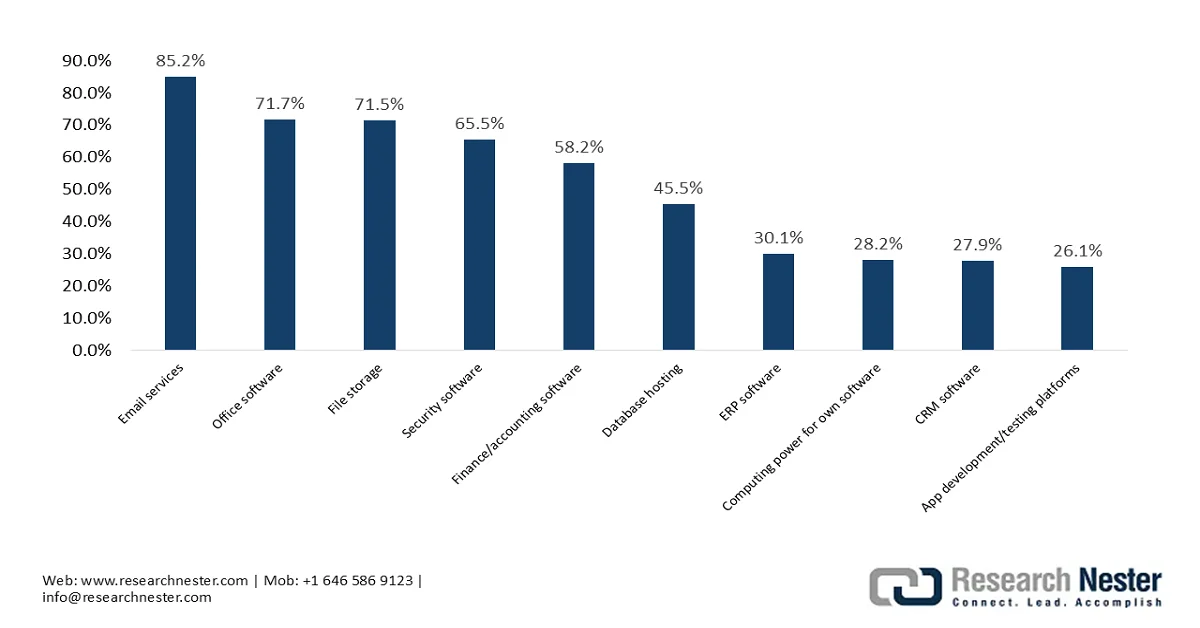

Наиболее часто используемые облачные вычислительные сервисы в европейских предприятиях в 2025 году.

Источник: Евростат

Наш углубленный анализ рынка корпоративных серверов включает следующие сегменты:

Сегмент | Подсегменты |

Операционная система |

|

Тип сервера |

|

Отрасль конечного использования |

|

Тип процессора |

|

Тип развертывания |

|

Размер организации |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок корпоративных серверов — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года рынок корпоративных серверов Северной Америки займет наибольшую долю выручки в 38,6%. Доминирование региона в основном обусловлено высокой концентрацией гипермасштабируемых компаний и инвестициями в инфраструктуру искусственного интеллекта. В то же время растущее внедрение облачных вычислений, масштабные инвестиции в рабочие нагрузки, ускоренные с помощью ИИ, и повсеместный переход к гибридной облачной инфраструктуре также способствуют лидерству региона. В декабре 2025 года Управление общих служб США (GSA) сообщило, что его стратегия смещает акцент в федеральных закупках ИТ-услуг в сторону единой корпоративной модели, где правительство выступает в качестве единого покупателя облачных вычислений и ИТ-услуг, консолидируя соглашения между ведомствами. Кроме того, были заключены крупные контракты с ведущими поставщиками, авторизованными по стандарту FedRAMP, для стандартизации ценообразования, лицензирования и соответствия требованиям безопасности в рамках таких стандартов, как NIST и федеральная политика кибербезопасности. Такой подход сокращает фрагментацию закупок и укрепляет корпоративную серверную и облачную инфраструктуру за счет централизованного управления.

Интенсивный и ускоренный спрос на возможности искусственного интеллекта и машинного обучения, выходящий за рамки традиционной модернизации центров обработки данных, является одним из факторов, способствующих росту рынка корпоративных серверов в США. Крупнейшие поставщики технологий в стране наблюдают значительный рост доходов и объемов поставок, чему способствуют масштабные и постоянные инвестиции в инфраструктуру ИИ, высокопроизводительные вычисления и потребность в специализированном оборудовании на базе графических процессоров. В этом контексте HPE в партнерстве с NVIDIA в октябре 2025 года объявила о продвижении безопасного внедрения ИИ для правительств и предприятий с помощью готовых решений для фабрик ИИ, упрощающих развертывание и масштабирование. В сообщении отмечается, что этот расширенный портфель включает высокопроизводительные серверы, суверенные облачные решения для ИИ и изолированные среды для удовлетворения требований соответствия и безопасности. Таким образом, подобные инновации ускоряют достижение результатов для умных городов, регулируемых отраслей и предприятий.

Продолжающаяся цифровая трансформация и модернизация устаревшей ИТ-инфраструктуры в различных секторах создают прибыльную бизнес-экосистему для игроков, работающих на рынке корпоративных серверов в Канаде . В стране наблюдается переход к гибридным и мультиоблачным стратегиям, что увеличивает потребность в универсальных серверах, способных обрабатывать разнообразные рабочие нагрузки. Согласно правительственным данным, в плане Министерства общих услуг Канады на 2026-2027 годы запланированы расходы в размере 2,3 миллиарда долларов США и 8796 штатных сотрудников для осуществления трансформации, модернизации и обеспечения цифрового суверенитета в государственных ИТ-системах. В плане также отмечается, что ключевыми приоритетами являются снижение зависимости от устаревших систем, расширение корпоративных платформ, таких как GCaPaaS, и внедрение корпоративного сервиса рабочих мест для обеспечения безопасных и стандартизированных рабочих пространств, что положительно скажется на росте и расширении присутствия на рынке корпоративных серверов.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок корпоративных серверов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2035 год. Рост в этом регионе в значительной степени обусловлен интенсивными инициативами по цифровой трансформации, растущим спросом на технологии, ориентированные на данные, такие как IoT и 5G, которые требуют повышения вычислительной мощности на периферии сети. На рынке наблюдается переход к высокопроизводительным, оптимизированным для стоечного размещения и модульным серверным архитектурам для удовлетворения потребностей растущих центров обработки данных, с сильным акцентом на устойчивость и энергоэффективность. В декабре 2025 года правительство Австралии объявило о новой политике в области облачных технологий, которая вступит в силу с июля 2026 года и устанавливает единую основу для внедрения облачных технологий в государственном секторе Австралии для модернизации услуг. Она устанавливает пять основных требований: приоритет облачных решений, использование современных технологий, ответственное внедрение с обеспечением надежной безопасности, повышение прозрачности затрат и развитие навыков работы с облачными технологиями.

Интенсивные национальные инвестиции в ИИ, облачные вычисления и цифровую трансформацию, особенно в телекоммуникационном, государственном и финансовом секторах, ответственно позиционируют рынок корпоративных серверов в Китае для устойчивого и масштабного роста. Отечественные компании доминируют на рынке благодаря повышенному спросу на оптимизированные для ИИ, компактные системы, а также активному стремлению к локализации серверных технологий. Согласно правительственным данным, опубликованным в октябре 2025 года, Министерство промышленности и информационных технологий страны объявило о планах разработать более 30 новых национальных и отраслевых стандартов для облачных вычислений к 2027 году. Эти стандарты будут охватывать технологии, услуги, приложения, управление и безопасность, с основной целью регулирования определений и унификации требований в различных отраслях. Эта инициатива также направлена на согласование внутренних и международных стандартов, укрепление быстрорастущей китайской облачной индустрии и, таким образом, поддержку модернизации промышленности.

Увеличение объемов строительства центров обработки данных, правительственные инициативы и спрос на высокопроизводительную инфраструктуру для ИИ и Интернета вещей являются катализаторами роста рынка корпоративных серверов в Индии . В то же время, такие ключевые игроки, как Dell, HPE и Lenovo, используют этот рост, обусловленный растущим спросом как на традиционные, так и на специализированные решения для центров обработки данных в различных отраслях. Согласно статье, опубликованной Пресс-информационным бюро (PIB) в декабре 2025 года, Индия активно расширяет свою облачную инфраструктуру в рамках инициативы «Цифровая Индия»: почти 2170 министерств уже размещают приложения, а 26 аккредитованных поставщиков сертифицированы по международным стандартам безопасности. Более того, текущая мощность облачных центров обработки данных составляет 1280 МВт, и прогнозируется ее рост в 4-5 раз к 2030 году благодаря внедрению ИИ и цифровому управлению. Кроме того, крупные глобальные инвестиции включают в себя центр искусственного интеллекта Google в Вишакхапатнаме стоимостью 15 миллиардов долларов США и центр обработки данных AWS в Махараштре стоимостью 8,3 миллиарда долларов США, что укрепляет масштабируемую и готовую к внедрению ИИ облачную экосистему страны.

Анализ европейского рынка

Европейский рынок корпоративных серверов демонстрирует значительный рост на фоне глобальной динамики, положительно обусловленной острой необходимостью модернизации центров обработки данных в финансовых учреждениях. Одновременно растет количество развертываний серверов высокой плотности, поскольку компании переходят от устаревшей инфраструктуры к оптимизированным стоечным и многоузловым системам с более высоким приоритетом энергоэффективности. В этом контексте, по данным Евростата за февраль 2026 года, в 2025 году 52,7% региональных предприятий использовали платные облачные вычислительные услуги, что на 7,4 процентных пункта больше по сравнению с 2023 годом, отражая быстрое внедрение предприятиями облачной инфраструктуры для вычислений, хранения данных и доступа к программному обеспечению. Наибольший уровень использования наблюдался в таких странах, как Финляндия, что свидетельствует о высокой зрелости цифровой инфраструктуры в ведущих региональных экономиках. Таким образом, эти данные подтверждают, что облачные вычисления стали основной ИТ-инфраструктурой предприятий в Европе, напрямую стимулируя спрос на масштабируемую корпоративную серверную и дата-центровую инфраструктуру.

Внедрение корпоративных облачных технологий в Европе по странам к 2025 году

Страна | % предприятий, использующих облачные сервисы |

Финляндия | 79,2% |

Италия | 75,6% |

Мальта | 74,9% |

средний показатель по ЕС | 52,7% |

Румыния | 24,9% |

Греция | 24,3% |

Болгария | 17,8% |

Источник: Евростат

Развитие Индустрии 4.0 и растущее внедрение граничных вычислений в значительной степени сосредоточены на надежной защите данных и соблюдении нормативных требований, что способствует росту рынка корпоративных серверов в Германии . Наблюдается высокий спрос на энергоэффективные решения и частную облачную инфраструктуру, эффективно стимулируемый строгими местными правилами суверенитета данных и национальным переходом к устойчивым технологиям. В июне 2025 года Siemens, Cadolto и Legrand совместно представили во Франкфурте модульный граничный центр обработки данных нового поколения, специально разработанный для обеспечения скорости, масштабируемости и экологичности. Он использует настраиваемые сборные модули, развертываемые за 6-12 месяцев, поддерживая рабочие нагрузки от стандартной обработки до высокопроизводительного ИИ. Кроме того, Siemens интегрирует интеллектуальную инфраструктуру, гибкое финансирование, а Cadolto и Legrand предоставляют модульное строительство и ИТ-системы, а решение сокращает выбросы CO₂ на 30% и достигает 90% уровня переработки, что свидетельствует о позитивных перспективах рынка корпоративных серверов.

Британский рынок корпоративных серверов сохраняет прочные позиции в региональном масштабе, чему в значительной степени способствуют высокоэффективные архитектуры и периферийные вычисления для обработки растущих цифровых нагрузок. Ключевые тенденции, меняющие рынок страны, включают в себя растущее внедрение энергоэффективных технологий и систем на основе искусственного интеллекта для поддержки требований кибербезопасности и обработки данных. Согласно правительственным данным, опубликованным в ноябре 2023 года, Microsoft объявила о значительных инвестициях в размере 3,1 миллиарда долларов США в течение трех лет на расширение своей инфраструктуры центров обработки данных следующего поколения для ИИ в Великобритании — крупнейшего проекта за 40-летнюю историю компании в этой стране. Этот план включает в себя развертывание 20 000 современных графических процессоров к концу 2026 года, удвоение мощности центров обработки данных в Лондоне, Кардиффе и Северной Англии, а также обучение 1 миллиона человек навыкам работы с ИИ, что свидетельствует об оптимистичных перспективах рынка корпоративных серверов.

Ключевые игроки рынка корпоративных серверов:

- Dell Technologies (США)

- Hewlett Packard Enterprise (США)

- Корпорация IBM (США)

- Корпорация Intel (США)

- Корпорация NVIDIA (США)

- Супермикро (США)

- Корпорация Oracle (США)

- Cisco Systems (США)

- AMD (США)

- Корпорация Microsoft (США)

- Lenovo Group Limited (Китай)

- Fujitsu Limited (Япония)

- Корпорация NEC (Япония)

- Hitachi Vantara (Япония)

- Atos SE (Франция)

- Siemens AG (Германия)

- Samsung Electronics (Южная Корея)

- SK hynix (Южная Корея)

- HCLTech (Индия)

- Tata Consultancy Services (Индия)

- Telekom Malaysia Берхад (Малайзия)

- Группа компаний Axiata (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Dell Technologies — один из самых prominent игроков в этой области, и её лидерство обусловлено прежде всего портфелем серверов PowerEdge. Компания стратегически выстроила свой инфраструктурный бизнес в соответствии с быстрым ростом рабочих нагрузок искусственного интеллекта, позиционируя серверы как часть комплексных решений для центров обработки данных, а не просто как автономное оборудование.

- Hewlett Packard Enterprise — ещё один крупный конкурент в этой области, уделяющий большое внимание гибридной ИТ-инфраструктуре. Компания активно занимается инфраструктурой, изначально предназначенной для ИИ, включая интегрированные системы, поддерживающие обучение и вывод данных в рамках искусственного интеллекта.

- Компания Lenovo Group Limited признана крупным мировым поставщиком серверов с мощными производственными мощностями и цепочками поставок на основных рынках. Компания активно расширяет свою деятельность в сфере корпоративной инфраструктуры, в частности, в области серверов, готовых к использованию искусственного интеллекта, и гибридных облачных серверов.

- Корпорация IBM лидирует в производстве высокопроизводительных систем, таких как серверы IBM Power, специально разработанные для критически важных рабочих нагрузок. Кроме того, серверная стратегия компании тесно связана с интеграцией гибридных облачных решений и искусственного интеллекта в рамках более широкой экосистемы IBM, включая Red Hat OpenShift.

- Компания Supermicro стала быстрорастущим поставщиком корпоративных серверов, особенно в сфере искусственного интеллекта и высокопроизводительных вычислительных инфраструктур. Компания специализируется на модульных серверных решениях с широкими возможностями индивидуальной настройки, которые широко используются в центрах обработки данных и средах обучения ИИ.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке корпоративных серверов:

Рынок корпоративных серверов сталкивается с жесткой конкуренцией, и на нем доминируют американские гиганты, такие как Dell, HPE и IBM, которые быстро переходят к оптимизированной для ИИ и интегрированной в облако инфраструктуре. В то же время производители микросхем, такие как NVIDIA, Intel и AMD, играют центральную роль, определяя архитектуру серверов с помощью графических процессоров и центральных процессоров. С другой стороны, компании из Азиатско-Тихоокеанского региона, такие как Lenovo, Fujitsu, NEC и Samsung, укрепляют свои позиции за счет гибридных облачных решений и энергоэффективных систем, в то время как европейские компании сосредоточены на суверенном облаке и безопасной инфраструктуре. В апреле 2026 года Lenovo завершила приобретение Infinidat Ltd., ведущего поставщика высокопроизводительных решений для корпоративного хранения данных, укрепив свои глобальные позиции в области отказоустойчивой, готовой к ИИ инфраструктуры данных. Этот шаг объединяет масштаб и портфель инфраструктуры Lenovo с опытом Infinidat в области критически важных решений для хранения данных в таких отраслях, как финансы, здравоохранение и телекоммуникации.

Обзор корпоративного рынка корпоративных серверов:

Последние события

- В апреле 2026 года компания Supermicro представила новые корпоративные серверные решения Gold Series, предлагающие более 25 предварительно сконфигурированных систем, оптимизированных для вычислительных задач, задач искусственного интеллекта, хранения данных и интеллектуальных периферийных вычислений. Эти готовые к отгрузке серверы, прошедшие проверку и оптимизированные для различных рабочих нагрузок, значительно сокращают время развертывания, поставляясь в течение трех рабочих дней.

- В январе 2026 года компания Lenovo представила новые серверы для выполнения задач искусственного интеллекта Think System и Think Edge, специально разработанные для предоставления информации в режиме реального времени в различных отраслях и для рабочих нагрузок любого масштаба. Эти специализированные системы оптимизированы с помощью передовых графических процессоров, памяти и сетевых возможностей для обеспечения выполнения задач искусственного интеллекта на предприятиях — от центров обработки данных до периферии сети.

- Report ID: 2709

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.