Prospettive di mercato delle leghe di titanio:

Il mercato delle leghe di titanio è stato stimato in 10,24 miliardi di dollari nel 2025 e si prevede che raggiungerà i 16,68 miliardi di dollari entro il 2035, registrando un CAGR di circa il 5% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore delle leghe di titanio è stimato in 10,7 miliardi di dollari.

Il mercato delle leghe di titanio sta vivendo una crescita significativa, trainata in gran parte da un'ondata di iniziative globali volte a sviluppare aeromobili a basso consumo di carburante. Mentre l'industria aerospaziale cerca di migliorare le prestazioni e ridurre l'impatto ambientale, i produttori si stanno rivolgendo sempre più alle leghe di titanio per le loro proprietà di leggerezza, robustezza e resistenza alla corrosione. Ad esempio, l'Organizzazione Internazionale per l'Aviazione Civile (ICAO) si è posta l'obiettivo globale di aumentare l'efficienza del carburante dell'aviazione internazionale in media del 2% all'anno tra il 2021 e il 2050. Nella sua sessione del 2010, l'ICAO ha approvato il CNG2020 come meccanismo per raggiungere la neutralità in termini di gas serra (CO₂) a partire dal 2020, al fine di raggiungere questo obiettivo.

Inoltre, il titanio è ideale per l'uso nell'ambiente ostile dello spazio grazie alla sua stabilità termica e alla resistenza alle radiazioni. Viene utilizzato in molti componenti strutturali e meccanici delle missioni spaziali, tra cui la Stazione Spaziale Internazionale e i rover su Marte, per garantire il successo della missione e la resistenza nell'esplorazione spaziale. Inoltre, le leghe di titanio vengono utilizzate in applicazioni critiche nelle centrali elettriche, inclusi scambiatori di calore e turbine, grazie alla loro resistenza al calore e alla corrosione. Anche l'aumento dei progetti di energia rinnovabile, come le turbine eoliche offshore, sostiene la crescita del mercato.

Chiave Lega di titanio Riepilogo delle Analisi di Mercato:

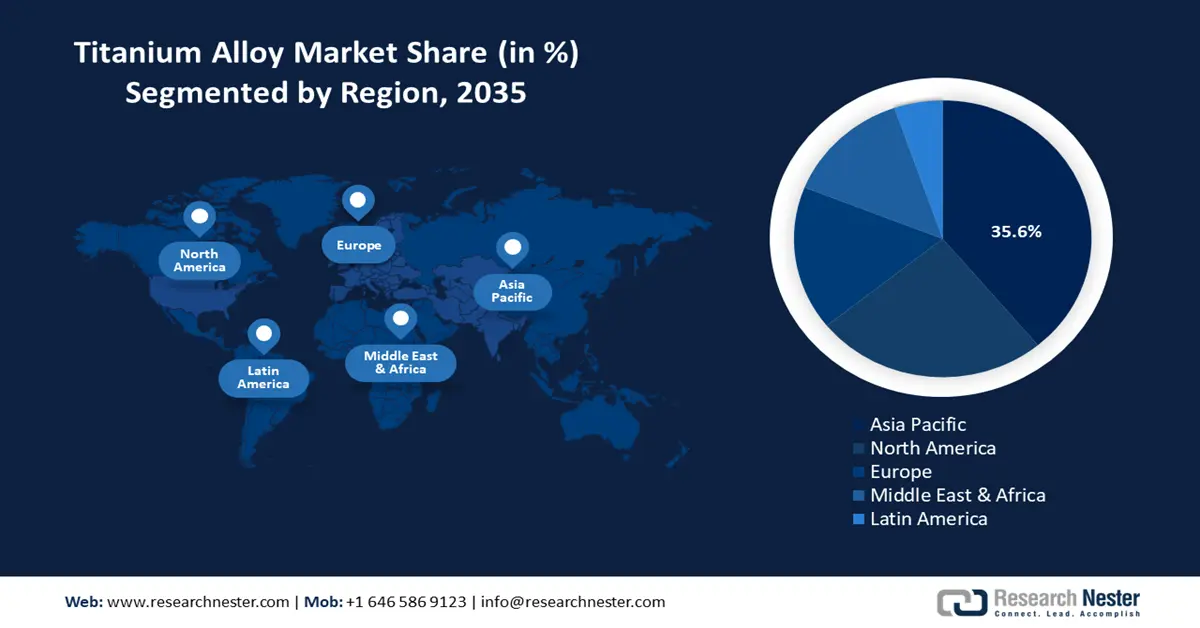

Aspetti salienti regionali:

- La quota del 35,6% dell'Asia-Pacifico nel mercato delle leghe di titanio è alimentata dal crescente utilizzo nei settori aerospaziale e della difesa e dalla crescente domanda di aeromobili a basso consumo di carburante, che guideranno la crescita fino al 2035.

- Si prevede che il Nord America manterrà una quota considerevole nel mercato delle leghe di titanio dal 2026 al 2035, trainata dalla crescente domanda di titanio nella stampa 3D e dagli investimenti in ricerca e sviluppo nel settore della difesa.

Approfondimenti sul segmento:

- Si prevede che il segmento Alpha Alloys del mercato delle leghe di titanio raggiungerà una quota di mercato superiore al 36,5% entro il 2035, grazie alla loro bassa dilatazione termica e all'elevato coefficiente di resistenza al fuoco.

- Si prevede che il segmento aerospaziale del mercato delle leghe di titanio manterrà una quota considerevole fino al 2035, trainato dal rapido aumento degli accordi internazionali in materia di difesa che stimolano la domanda di materiali ad alte prestazioni.

Principali trend di crescita:

- Maggiore utilizzo in applicazioni mediche

- Crescente domanda nel settore automobilistico

Principali sfide:

- Costi di produzione più elevati

- Maggiore reattività

- Attori principali: ATI Inc., Altemp Alloys LLC, AMG Advanced Metallurgical Group NV, Carpenter Technology Corporation, Haynes International Inc., Boeing, Precision Castparts Corp., Ulbrich Stainless Steels & Special Metals, Inc., VSMPO-AVISMA CORPORATION, CRS Holdings, LLC.

Globale Lega di titanio Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 10,24 miliardi di dollari

- Dimensioni del mercato 2026: 10,7 miliardi di dollari

- Dimensioni del mercato previste: 16,68 miliardi di dollari entro il 2035

- Previsioni di crescita: 5% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 35,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Russia, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Russia

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato delle leghe di titanio:

Fattori di crescita

- Utilizzo crescente in applicazioni mediche: le leghe di titanio sono il materiale più diffuso in ortopedia per componenti sottoposti a sollecitazioni meccaniche cicliche elevate, in particolare steli e coppe in articolazioni come spalla, anca, ginocchio e caviglia, dove i materiali polimerici non sono sufficientemente resistenti. Inoltre, le leghe di titanio sono state utilizzate in odontoiatria per strumenti, apparecchi ortodontici, monconi, viti, perni dentali e dispositivi temporanei.

Inoltre, l'uso del titanio e delle leghe di titanio in ulteriori applicazioni mediche, come i dispositivi cardiovascolari, è facilitato dalla loro resistenza meccanica e biocompatibilità. Le leghe di titanio possono essere impiegate per la realizzazione di stent, valvole cardiache, innesti vascolari, porzioni di defibrillatori impiantabili, involucri di pacemaker e sensori impiantabili, rendendole essenziali in questi dispositivi. L'American Heart Association ha riportato che in tutto il mondo vengono eseguite ogni anno oltre 200.000 procedure di sostituzione di valvole cardiache; si prevede che entro il 2050 il numero salirà a 850.000. Pertanto, con la continua crescita della domanda di questi dispositivi biomedici, il mercato delle leghe di titanio è destinato a beneficiare di questa crescita. - Domanda crescente nel settore automobilistico: numerosi componenti automobilistici, tra cui sistemi di scarico, turbocompressori e pistoni, utilizzano leghe di titanio. Il loro eccellente rapporto resistenza/peso, la resistenza alla corrosione e la resistenza al calore le rendono superiori ad altri metalli. Con la crescente popolarità di SUV e veicoli leggeri, l'uso di leghe di titanio nell'industria automobilistica mondiale è in aumento. Secondo il rapporto dell'Agenzia Internazionale per l'Energia (IEA), nel 2023 saranno immatricolati circa 14 milioni di nuovi veicoli elettrici in tutto il mondo, portando il numero totale di questi veicoli su strada a 40 milioni.

Inoltre, l'industria automobilistica è guidata da leggi governative favorevoli alla produzione di veicoli elettrici, il che presenta diverse potenzialità di crescita per i produttori di leghe di titanio in tutto il mondo. Sebbene il miglioramento delle prestazioni dei veicoli continui a essere la priorità per le case automobilistiche, gli acquirenti sono anche alla ricerca di veicoli che offrano sicurezza, riducano il rumore, massimizzino il risparmio di carburante e riducano costantemente le emissioni nocive. In particolare, questi obiettivi vengono raggiunti utilizzando leghe di titanio, ampiamente utilizzate nelle molle delle valvole e nelle sospensioni. - Impennata nei progressi tecnologici: lo sviluppo della produzione additiva, o stampa 3D, è guidato dalla necessità di componenti metallici di alta qualità, dalle forme complesse e che possano essere consegnati nei tempi previsti. La tecnica convenzionale per la creazione di leghe di titanio è la metallurgia delle polveri, ma la tecnologia più recente è la produzione additiva laser. I vantaggi della stampa 3D di componenti in titanio sono la riduzione delle perdite di materiale, l'economicità e la leggerezza. Inoltre, la capacità delle tecniche di produzione additiva (AM) di garantire il completo utilizzo del materiale ed eliminare gli sprechi è stata dimostrata attraverso il suo utilizzo nella lavorazione di rottami di titanio.

Inoltre, i principali produttori si impegnano a fornire soluzioni sostenibili ed economiche utilizzando la produzione additiva. Ad esempio, nell'aprile 2021, BEAMIT ha sviluppato una tecnica di produzione additiva per il titanio Ti6242. Per applicazioni nel motorsport e nell'aviazione, l'azienda ha dimostrato che le leghe di titanio Ti6242 prodotte con tecnologia additiva offrono prestazioni superiori rispetto alle leghe trattate con tecnologie tradizionali.

Sfide

- Costi di produzione più elevati: la produzione di leghe di titanio richiede macchinari e attrezzature pesanti, che di solito comportano costi operativi estremamente elevati. Si prevede che i nuovi operatori del settore dovranno affrontare le sfide derivanti dall'aumento dei costi di produzione dovuto all'aumento dei prezzi delle leghe di titanio tra Stati Uniti e Cina dopo la guerra commerciale. Inoltre, sostenere la filiera delle leghe di titanio in un contesto di aumento dei costi delle materie prime potrebbe avere un impatto negativo sul mercato delle leghe di titanio.

- Maggiore reattività: da un punto di vista ingegneristico e industriale, il principale svantaggio del titanio è la sua elevata reattività, che richiede una gestione specifica durante tutto il processo produttivo. Inizialmente, era quasi impossibile eliminare le impurità aggiunte durante il processo Kroll, il VAR o la lavorazione meccanica. Pertanto, ciò potrebbe ostacolare l'espansione del mercato delle leghe di titanio.

Dimensioni e previsioni del mercato delle leghe di titanio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5% |

|

Dimensione del mercato dell'anno base (2025) |

10,24 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

16,68 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle leghe di titanio:

Microstruttura (leghe alfa, leghe quasi alfa, leghe alfa + beta, leghe beta metastabili)

Si prevede che il segmento delle leghe alfa raggiungerà una quota di mercato delle leghe di titanio superiore al 36,5% entro la fine del 2035. La crescita del segmento è attribuibile alla loro bassa dilatazione termica e all'elevato coefficiente di resistenza al fuoco. Queste proprietà, insieme alla resistenza alle radiazioni, le rendono un materiale ideale per applicazioni nell'industria spaziale, inclusi motori a razzo, strutture di veicoli spaziali e componenti satellitari. Inoltre, grazie alla loro bassa densità e all'elevata resistenza alla corrosione in presenza di H₂S e cloruri, le leghe di titanio alfa stanno diventando sempre più diffuse nell'industria aerospaziale e spaziale.

Utilizzo finale (settore aerospaziale e difesa, produzione di energia, lavorazione chimica, automobilistico, marittimo, moda e abbigliamento, lavorazione di petrolio e gas, architettura, settore medico, sport)

Si stima che il segmento aerospaziale del mercato delle leghe di titanio acquisirà una quota considerevole nel periodo di previsione. La crescita può essere attribuita a diversi fattori importanti, come il rapido aumento degli accordi di difesa internazionali, lo scambio di aerei da combattimento e la crescita dell'industria aeronautica a livello mondiale. Inoltre, la proliferazione dei programmi spaziali e l'aumento dei lanci satellitari hanno accelerato l'espansione del mercato. Secondo la Space Foundation, con 223 tentativi di lancio e 212 lanci riusciti, l'attività di lancio globale ha raggiunto i massimi storici per il terzo anno consecutivo. Rispetto al 2022, l'attività di lancio commerciale è aumentata del 50% nel 2023. Oltre a Cina, India e Giappone che hanno registrato una maggiore attività, gli Stati Uniti hanno registrato un aumento del 33% nei tentativi di lancio. Le leghe di titanio sono ideali per applicazioni militari, spaziali e aeronautiche grazie alle loro eccezionali proprietà, tra cui leggerezza, elevata resistenza alla trazione e durevolezza.

La nostra analisi approfondita del mercato globale delle leghe di titanio include i seguenti segmenti:

Microstruttura |

|

Tipo di grado |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle leghe di titanio:

Statistiche di mercato APAC

Si prevede che il mercato delle leghe di titanio nell'area Asia-Pacifico raggiungerà una quota di fatturato superiore al 35,6% entro il 2035. Il mercato è in crescita nella regione grazie al crescente utilizzo delle leghe di titanio in vari settori industriali, tra cui quello chimico, medico e aerospaziale. Vi è una crescente domanda di elementi di fissaggio leggeri e ad alte prestazioni, trainata dalla necessità di aeromobili non solo leggeri ma anche efficienti nei consumi. Questa tendenza è alimentata dal crescente desiderio di opzioni di viaggio convenienti, comode e veloci, insieme a un'impennata dei viaggi aerei internazionali.

Inoltre, si prevede che il mercato delle leghe di titanio registrerà una crescita significativa in India e Cina , grazie alla crescente spesa per la difesa e le forze armate. Anche la spesa per le infrastrutture di difesa, l'acquisto di nuove armi, munizioni e tecnologie, nonché la ricerca e sviluppo nel settore della difesa nazionale, hanno ricevuto attenzione.

I governi di entrambe le nazioni hanno aumentato i bilanci della difesa in previsione degli attuali scontri di confine. Ad esempio, in India, lo stanziamento di bilancio di 74,3 miliardi di dollari per il 2024 rappresenta un lieve aumento rispetto al 2023, concentrandosi sul miglioramento della produzione nazionale per la difesa e sulla modernizzazione delle forze armate. D'altro canto, il bilancio della difesa della Cina per il 2024 era di 236 miliardi di dollari.

Analisi del mercato del Nord America

Il Nord America deterrà una quota considerevole del mercato delle leghe di titanio nel periodo previsto. Il mercato è in crescita nella regione grazie alla crescente domanda di titanio nella tecnologia di stampa 3D e agli investimenti governativi in attività di ricerca e sviluppo per la produzione di leghe di titanio. Ad esempio, nell'ottobre 2023, per incrementare la produzione di polvere di titanio per le catene di approvvigionamento della difesa, il Dipartimento della Difesa ha annunciato che IperionX Technology, LLC ha ricevuto 12,7 milioni di dollari tramite il programma di investimento del Defense Manufacturing Act (DPAI).

Inoltre, l'aumento delle esportazioni di aeromobili negli Stati Uniti sta aumentando la domanda di leghe di titanio. Gli Stati Uniti sono diventati il principale esportatore mondiale di aeromobili e veicoli spaziali nel 2022, con 40,3 miliardi di dollari di esportazioni. Inoltre, la crescente preferenza per materiali ecocompatibili, che consumano meno energia ed emettono meno gas serra durante la produzione, sta guidando l'espansione del mercato delle leghe di titanio. Inoltre, l'invecchiamento della popolazione canadese e la crescente incidenza di patologie ortopediche stanno facendo aumentare la domanda di impianti ortopedici a base di leghe di titanio, come le protesi d'anca e di ginocchio. Secondo il governo canadese, nel 2019 vivevano in Canada 6,6 milioni di anziani, ovvero quasi un quinto (17,5%) della popolazione totale. Entro il 2040, si prevede che il numero di anziani salirà a circa un quarto della popolazione totale.

Principali attori del mercato delle leghe di titanio:

- ATI Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Altemp Alloys LLC

- AMG Advanced Metallurgical Group NV

- Carpenter Technology Corporation

- Haynes International Inc.

- Boeing

- Precision Castparts Corp.

- Ulbrich Acciai inossidabili e metalli speciali, Inc.

- VSMPO-AVISMA CORPORATION

- CRS Holdings, LLC

I principali produttori di leghe di titanio stanno implementando strategie creative come acquisizioni, fusioni, tecniche di marketing innovative e innovazioni tecnologiche. Oltre a queste strategie, le aziende stanno collaborando con i settori di utilizzo finale per incrementare i propri profitti e consolidare la propria posizione nel mercato delle leghe di titanio.

Sviluppi recenti

- Nel marzo 2024, ATI Inc. ha celebrato la messa in funzione della sua pressa per la forgiatura di billette all'avanguardia da 12.500 tonnellate, essenziale per la produzione di titanio per il settore aerospaziale e della difesa. La pressa Bakers South II, o BSOII, è entrata in funzione nel primo trimestre del 2024 per adattarsi alla maggiore capacità produttiva di ATI nella fusione del titanio, offrendo maggiori capacità per la produzione di leghe uniche ad alte prestazioni e difficili da produrre.

- Nel novembre 2021, Boeing e il produttore russo di titanio VSMPO-AVISMA hanno firmato un Memorandum d'intesa (MOU), confermando che VSMPO-AVISMA continuerà a essere il principale fornitore di titanio per gli aerei commerciali Boeing esistenti e futuri.

- Report ID: 6842

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Lega di titanio Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.