Prospettive di mercato della spugna di titanio:

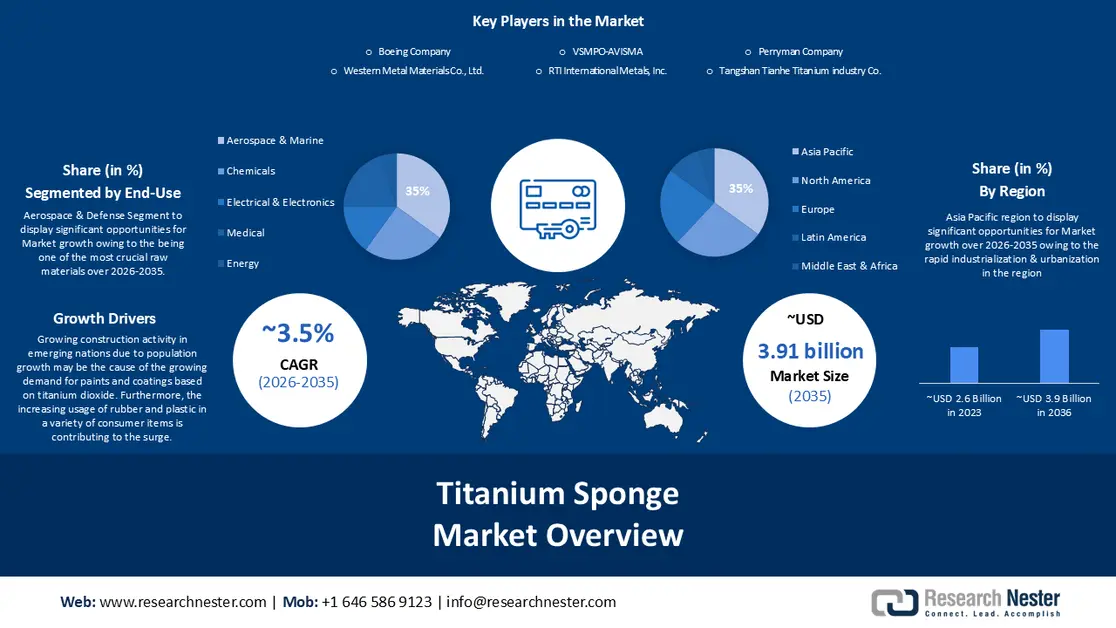

Il mercato della spugna di titanio è stato stimato in 2,77 miliardi di dollari nel 2025 e si prevede che supererà i 3,91 miliardi di dollari entro il 2035, con un CAGR di oltre il 3,5% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore della spugna di titanio è stimato in 2,86 miliardi di dollari.

La crescente attività edilizia nei paesi emergenti, dovuta alla crescita demografica, potrebbe essere la causa della crescente domanda di vernici e rivestimenti a base di biossido di titanio . Dopo l'aumento di 1 miliardo di persone dal 2010 e di 2 miliardi dal 1998, la popolazione mondiale prevista è aumentata a 8 miliardi a metà novembre 2022, rispetto ai 2,5 miliardi del 1950.

Inoltre, il crescente utilizzo di gomma e plastica in una varietà di articoli di consumo sta contribuendo a questa impennata. Il mercato delle spugne di titanio è in espansione a causa della recente epidemia di coronavirus, che ha aumentato la domanda di forniture mediche come respiratori, penne per insulina, sacche per flebo, guanti e microimpianti. Questi prodotti sono realizzati in plastica e colorati con elementi in titanio.

Chiave Spugna di titanio Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

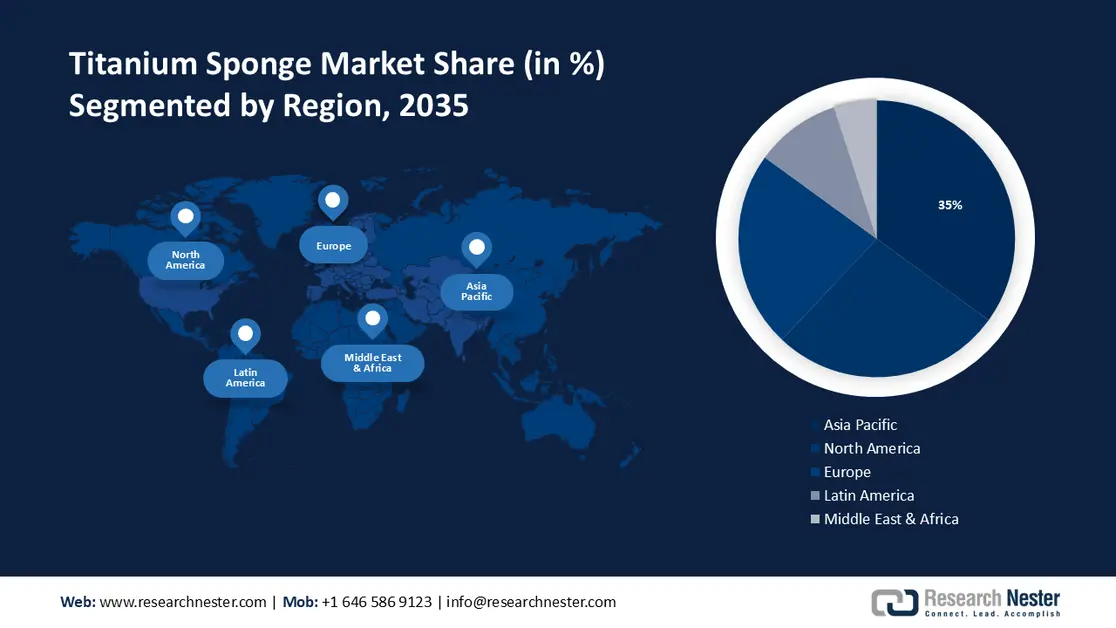

- Nel periodo 2026-2035, la regione Asia-Pacifico dovrebbe assicurarsi una quota di fatturato del 35% nel mercato delle spugne di titanio entro il 2035, sostenuta dall'accelerazione dell'industrializzazione e dell'espansione urbana in Cina e India.

- Si stima che entro il 2035 il Nord America rappresenterà una quota di fatturato del 27%, sostenuta dall'uso crescente di pigmenti a base di titanio nella produzione di dispositivi medici e sanitari avanzati.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il settore aerospaziale e marittimo conquisterà una quota del 35% del mercato delle spugne di titanio, rafforzato dalla crescente integrazione delle leghe di titanio nei sistemi aerospaziali ad alte prestazioni.

- Entro il 2035, si prevede che il segmento alpha e near alpha deterrà una quota del 49%, sostenuta dai suoi vantaggi microstrutturali.

Principali tendenze di crescita:

- La crescente domanda del settore aerospaziale spinge l'espansione del mercato delle spugne di titanio

- Opportunità di crescita grazie alla crescita dell'industria automobilistica

Sfide principali:

- Rigide normative ambientali e spese esorbitanti per l'avvio della produzione

Attori principali: Boeing Company Western Metal Materials Co., Ltd., Baoji Yongshengtai Titanium Industry Co., Ltd., Luoyang Sunrui Wanji Titanium Co., Ltd., Baoti Huashen Titanium Industry Co., Ltd., VSMPO-AVISMA, RTI International Metals, Inc., Perryman Company, Ust-Kamenovgorsk Titanium & Magnesium Plant JSC, Pangang Group Vanadium Titanium & Resources Co., Ltd.

Globale Spugna di titanio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,77 miliardi di USD

- Dimensioni del mercato nel 2026: 2,86 miliardi di USD

- Dimensione prevista del mercato: 3,91 miliardi di USD entro il 2035

- Previsioni di crescita: 3,5%

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 35% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: – Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: – India, Brasile, Vietnam, Indonesia, Messico

Last updated on : 28 November, 2025

Mercato della spugna di titanio: fattori di crescita e sfide

Fattori di crescita

- La crescente domanda da parte del settore aerospaziale stimola l'espansione del mercato della spugna di titanio. La necessità di nuovi aeromobili è aumentata a seguito dell'aumento dei viaggi aerei globali, trainato da fattori quali la globalizzazione, l'espansione economica e l'ascesa della classe media. Di conseguenza, il settore dell'aviazione commerciale è cresciuto in modo significativo. Due dei maggiori produttori di aeromobili, Boeing e Airbus, hanno regolarmente registrato un aumento del portafoglio ordini e delle consegne. Ad esempio, Airbus ha consegnato oltre 863 aeromobili commerciali nel 2020, mentre Boeing ha registrato oltre 345 consegne di aeromobili commerciali. Il titanio sfrutta proprietà importanti, tra cui la resistenza alla corrosione e il rapporto resistenza/peso. Sia l'industria aeronautica militare che quella commerciale stanno incrementando la domanda di titanio nel settore aerospaziale. L'aumento della domanda di componenti ricchi di titanio è dovuto al fatto che i produttori stanno registrando un aumento del volume di ordini e consegne dovuto all'aumento mondiale dei viaggi aerei.

- Opportunità di crescita grazie alla crescita dell'industria automobilistica: il mercato delle spugne di titanio ha registrato un notevole incremento grazie al boom dell'industria automobilistica. La crescente domanda di titanio è dovuta al suo utilizzo da parte delle case automobilistiche in un numero sempre maggiore di componenti dei loro veicoli. Grazie alle sue straordinarie qualità, come l'eccezionale rapporto resistenza/peso, la resistenza alla corrosione e l'eccezionale durata, questo metallo versatile sta diventando sempre più noto. Queste caratteristiche rendono il titanio un materiale perfetto per una varietà di applicazioni automobilistiche, dagli elementi strutturali leggeri ai componenti del motore. La transizione del settore verso automobili più ecologiche ed efficienti nei consumi sta aumentando l'utilizzo del titanio. Riducendo il peso complessivo dell'auto, la sua integrazione migliora il risparmio di carburante e riduce l'inquinamento.

- Nanomateriali di biossido di titanio comunemente utilizzati nei prodotti cosmetici: il biossido di titanio con particelle inferiori a 100 nm è definito biossido di titanio ultrafine o nanometrico. Il biossido di titanio è un nanomateriale ultrafine con capacità di diffusione e assorbimento UV superiori, migliore disperdibilità e straordinaria trasparenza. Molti prodotti cosmetici, tra cui creme, ciprie libere e compatte, fard, trucco per gli occhi e creme solari, contengono nanomateriali di biossido di titanio ultrafine.

Sfide

- Rigide normative ambientali e costi di avviamento esorbitanti per la produzione - Le due principali tecniche per la produzione di titanio sono il metodo al solfato e il processo di carboclorurazione. Il metodo al solfato, un tempo ampiamente utilizzato per il suo basso costo, è aumentato di costo a causa delle normative ambientali più severe sullo smaltimento dei rifiuti chimici. Il costo di avviamento del processo di carboclorurazione è superiore a quello della tecnica al solfato, nonostante il primo sia più rispettoso dell'ambiente. Le aziende che dipendono fortemente dal processo al solfato, principalmente in Cina, potrebbero incontrare difficoltà durante il passaggio.

- Ogni metallo o minerale viene estratto dal suo minerale, che a sua volta viene estratto dalla crosta litosferica del pianeta. Individuare la posizione del minerale di titanio, ottenere le autorizzazioni ambientali dalle autorità competenti e acquistare i costosi macchinari e le attrezzature necessarie per l'estrazione sono tutti aspetti del costoso processo di estrazione. Inoltre, l'estrazione del titanio dal suo minerale è costosa, impegnativa e richiede molto tempo.

- Uno dei principali ostacoli alla crescita del settore del titanio è la limitata disponibilità di minerale di titanio di alta qualità.

Dimensioni e previsioni del mercato della spugna di titanio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

3,5% |

|

Dimensione del mercato dell'anno base (2025) |

2,77 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,91 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della spugna di titanio:

Analisi del segmento di utilizzo finale

In base all'utilizzo finale, si prevede che il segmento aerospaziale e navale del mercato della spugna di titanio deterrà il 35% del fatturato entro il 2035. Una delle materie prime più importanti per il settore aerospaziale è il titanio. Le leghe di alluminio seguono da vicino le leghe di titanio in termini di quota di mercato per le materie prime aerospaziali. Se si considerano le materie prime, le leghe di titanio si classificano al terzo posto per importanza tra i materiali utilizzati nel settore aerospaziale. Il settore aerospaziale utilizza circa il 75% della spugna di titanio di alta qualità disponibile. Motori, alberi, pale e applicazioni per aeromobili la utilizzano tutti. Inoltre, le leghe di titanio sono utili nelle carcasse dei motori aeronautici e in altre applicazioni grazie alla loro capacità di funzionare a temperature estreme, che vanno da sotto lo zero a oltre 600 °C. La loro bassa densità e l'elevata resistenza le rendono ideali per l'uso nelle cellule degli aerei. Boeing e Airbus, le due più grandi aziende al mondo, producono aeromobili, jet, elicotteri e altre attrezzature correlate. Di conseguenza, queste aziende sono i principali utilizzatori di leghe di titanio nel settore aerospaziale. Nel 2021 Airbus ha ricevuto ordini lordi per 909 aeromobili. Boeing, invece, ha ricevuto 771 ordini lordi, il doppio rispetto al 2020.

Analisi dei segmenti della microstruttura

In base alla microstruttura, si prevede che le leghe alfa e quasi alfa nel mercato delle spugne di titanio raggiungeranno il 49% del fatturato entro il 2035. Questa crescita è dovuta alle sue peculiari proprietà microstrutturali. La fase alfa, che conferisce a queste leghe la loro eccezionale resistenza, resistenza alla corrosione e caratteristiche ad alta temperatura, costituisce la maggior parte della loro composizione. Nelle applicazioni aerospaziali, dove la leggerezza e la resistenza dei materiali sono fondamentali, la loro microstruttura consente prestazioni ottimali. La biocompatibilità e la resilienza di queste leghe agli ambienti corrosivi le rendono utili anche in settori chiave come la lavorazione chimica e gli impianti medicali. Le leghe alfa e quasi alfa sono favorite per le loro caratteristiche microstrutturali, che contribuiscono a mantenere una quota considerevole del mercato delle spugne di titanio.

La nostra analisi approfondita del mercato globale delle spugne di titanio include i seguenti segmenti:

Tipo di prodotto |

|

Microstruttura |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della spugna di titanio - Analisi regionale

Approfondimenti sul mercato APAC

L'industria dell'Asia-Pacifico è destinata a detenere la quota di fatturato maggiore, pari al 35%, entro il 2035. L'industria edilizia, aerospaziale e automobilistica ha registrato un forte aumento della domanda di titanio a causa della rapida industrializzazione e urbanizzazione di nazioni come Cina e India. In questi paesi è in corso un significativo sviluppo infrastrutturale, che sta aumentando la domanda di materiali come il titanio, resistenti alla corrosione e resistenti alla corrosione. Il titanio viene utilizzato sempre più frequentemente in una varietà di applicazioni, come la produzione di beni di consumo, apparecchiature industriali e dispositivi medici, grazie alla fiorente industria manifatturiera della regione Asia-Pacifico. L'industria dei dispositivi medici nell'area Asia-Pacifico ha registrato un fatturato totale di oltre 160 miliardi di dollari nel 2022.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato delle spugne di titanio deterrà la seconda quota di fatturato più grande, pari a circa il 27%, durante il periodo di previsione. Negli Stati Uniti sono presenti strutture sanitarie affidabili. La maggiore diversificazione di ospedali e cliniche che compongono il sistema sanitario statunitense lo rende più efficace. Poiché le malattie infettive stanno diventando più diffuse e le persone stanno diventando più consapevoli delle problematiche sanitarie, il governo ha costruito più strutture sanitarie. Ciò porterà probabilmente a un aumento della domanda di biossido di titanio nell'industria delle vernici e dei rivestimenti durante il periodo di previsione. Inoltre, i pigmenti di titanio sono ampiamente utilizzati per colorare una varietà di dispositivi medici, tra cui penne per insulina, sacche per flebo, guanti, respiratori e altro ancora, il che sta aumentando le vendite di pigmenti di titanio.

Attori del mercato della spugna di titanio:

- Tangshan Tianhe Titanium Industry Co.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Compagnia Boeing

- Western Metal Materials Co., Ltd.

- Baoji Yongshengtai Titanium Industry Co., Ltd.

- Luoyang Sunrui Wanji Titanium Co., Ltd.

- Baoti Huashen Titanium Industry Co., Ltd.

- VSMPO-AVISTA

- RTI International Metals, Inc.

- Perryman Company

- Stabilimento di titanio e magnesio di Ust-Kamenovgorsk JSC

- Pangang Group Vanadium Titanium & Resources Co., Ltd.

Sviluppi recenti

- Settembre 2018: Secondo una dichiarazione di Boeing Company, la compagnia aerea cinese acquisterà 7.690 nuovi aeromobili per un valore di 1,2 trilioni di dollari nei prossimi 20 anni per soddisfare la crescente domanda di viaggi aerei del Paese. Ciò avrà un effetto positivo sul mercato mondiale della spugna di titanio.

- Luglio 2022: Perryman Company, Houston, Pennsylvania, ha pianificato di espandere significativamente la sua capacità di fusione del titanio installando più forni di rifusione a fascio di elettroni e ad arco sotto vuoto. Questi forni sarebbero stati ubicati nella contea di Washington, Pennsylvania. I nuovi forni avrebbero aumentato la capacità complessiva di fusione del titanio di Perryman a 42 milioni di libbre (circa 18 milioni di kg) e aggiunto 16 milioni di libbre (circa 7 milioni di kg), consolidando la posizione di Perryman come leader globale nella fusione del titanio per applicazioni aerospaziali e mediche.

- Report ID: 5864

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Spugna di titanio Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.