Prospettive di mercato dei dispositivi medici per la diagnostica e il monitoraggio intelligenti:

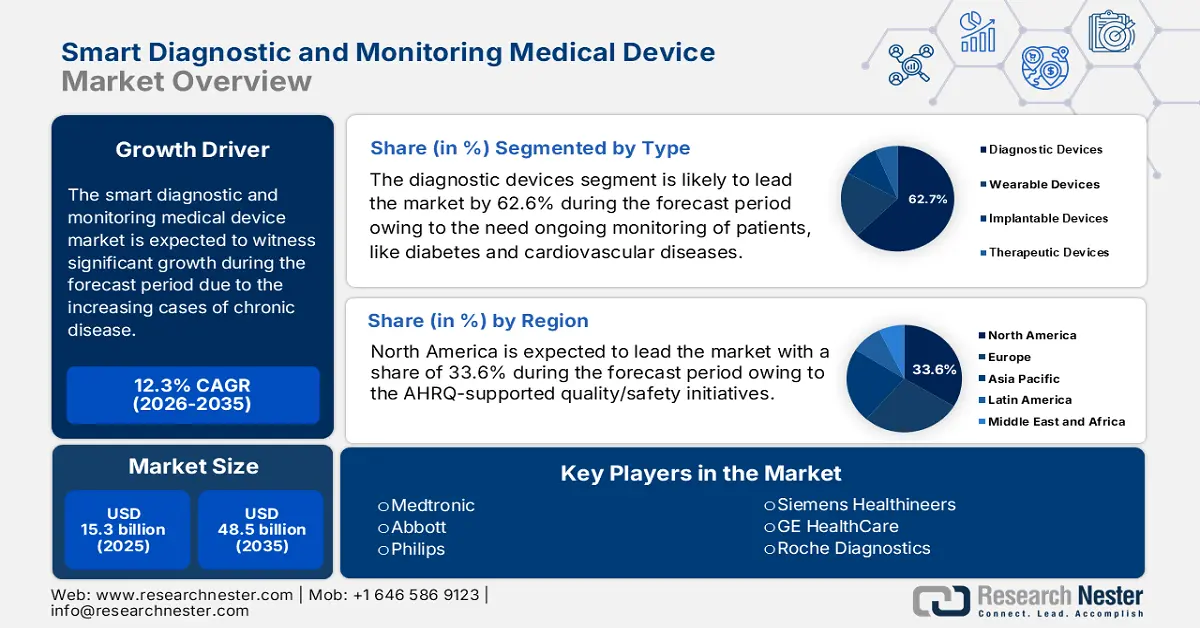

Il mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio è stato stimato in 15,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 48,5 miliardi di dollari entro la fine del 2035, con un CAGR del 12,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei dispositivi medici intelligenti per la diagnostica e il monitoraggio è stimato in 17,1 miliardi di dollari.

Il mercato dei dispositivi medici intelligenti per la diagnosi e il monitoraggio sta crescendo a un ritmo vertiginoso, stimolato dall'aumento dei casi di malattie croniche e dall'invecchiamento della popolazione, che necessitano di un monitoraggio e una gestione costanti. Secondo i dati del CDC di aprile 2025, quasi il 76% della popolazione statunitense soffre di almeno una malattia cronica, con il 59,5% tra i giovani, il 78,4% nella mezza età e il 93,0% negli adulti. Le statistiche sulla salute pubblica rivelano che le malattie croniche nei mercati sviluppati stanno generando una domanda prevista di monitoraggio remoto, sorveglianza post-acuta e monitoraggio continuo della glicemia.

Il valore commerciale degli strumenti medici ha raggiunto i 167 miliardi di dollari, inclusi i dispositivi diagnostici intelligenti. Negli ultimi cinque anni, il tasso di crescita di questa categoria è stato del 6%, come indicato nel rapporto OEC 2023. I principali esportatori di strumenti e dispositivi medici sono gli Stati Uniti, con un valore di 34,8 miliardi di dollari esportati a livello globale. I flussi commerciali e le dinamiche dei prezzi influenzano la pianificazione di R&S e gli appalti. Inoltre, l'esposizione a monte del settore ai semiconduttori e ai prodotti chimici speciali rende più sensibili le politiche commerciali e i dazi. Il mercato è ulteriormente guidato dalla strategia, dalle collaborazioni e dalle acquisizioni dei produttori.

Mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio: fattori di crescita e sfide

Fattori di crescita

Aumento del carico di malattie: il principale fattore trainante della domanda di dispositivi di monitoraggio continuo e remoto è l'aumento delle malattie croniche e l'invecchiamento della popolazione. Secondo il rapporto del CDC dell'ottobre 2024, quasi 6 persone su 10 negli Stati Uniti convivono con una patologia cronica, con conseguente richiesta di monitoraggio a lungo termine in cardiologia, terapia respiratoria e diabete. Il governo favorisce la gestione ambulatoriale e la diagnosi precoce per ridurre i ricoveri ospedalieri, alimentando la domanda di dispositivi innovativi. I produttori si allineano ai percorsi di cura delle malattie croniche e offrono tariffe di ricovero ridotte per favorire l'adesione dei pagatori.

Stack di valore di intelligenza artificiale e analisi: l'analisi basata sull'intelligenza artificiale nei dispositivi sanitari converte i dati dei dispositivi in streaming in punteggi di triage e rischio fruibili, aumentando il valore clinico e la disponibilità dei pagatori a rimborsare. I produttori stanno attivamente integrando analisi convalidate per giustificare i modelli di prezzo premium e di abbonamento. Inoltre, i finanziamenti per la ricerca del NIH e dell'UE per la diagnostica basata sull'intelligenza artificiale accelerano i percorsi di convalida clinica a supporto dei casi di valore per i pagatori. Secondo il rapporto NLM di luglio 2025, negli Stati Uniti sono stati sviluppati quasi 1016 dispositivi basati sull'intelligenza artificiale approvati dalla FDA, il che segna una crescita notevole del mercato.

Accessibilità economica per i pazienti e riduzione dell'onere a carico del paziente: secondo l'articolo di Health System Tracker pubblicato nell'agosto 2025, la spesa a carico del paziente per i servizi medici e clinici negli Stati Uniti è stimata in 245 dollari pro capite. Nonostante il rimborso, gli elevati costi a carico del paziente favoriscono l'adozione del monitoraggio domiciliare nei mercati in via di sviluppo. Questi oneri finanziari sottolineano l'importanza di prezzi a scaglioni e programmi sovvenzionati per migliorare l'aderenza all'uso di dispositivi diagnostici intelligenti. Inoltre, i modelli di abbonamento, i prezzi a scaglioni basati sull'evidenza e gli appalti pubblico-privati possono mitigare le sfide legate all'accessibilità economica.

Dispositivi medici abilitati all'intelligenza artificiale approvati dalla FDA: una panoramica, 2024

Categoria | Numero di dispositivi | % del totale | Note |

Dispositivi abilitati all'intelligenza artificiale approvati dalla FDA | 903 | 100% | La maggior parte lanciata nell'ultimo decennio |

Per specialità | |||

Radiologia | 692 | 76,6% | Specialità dominante |

Cardiovascolare | 91 | 10,1% | - |

Neurologia | 29 | 3,2% | - |

Per tipo di dispositivo | |||

Solo software | 664 | 73,5% | - |

Impiantabile | 6 | 0,7% | - |

Fonte: NLM, aprile 2025

Origine geografica dei dispositivi medici abilitati dall'intelligenza artificiale, 2024

Origine | Numero di dispositivi medici abilitati all'intelligenza artificiale (%) | ||

Tutti (N = 903) | Disponibile per uso clinico (n = 860) | Ricordato (n = 43) | |

NOI | 434 (48.1) | 409 (47,6) | 25 (58.1) |

Canada | 33 (3.7) | 33 (3.8) | 0 |

Europa | 183 (20.3) | 175 (20.3) | 8 (18.6) |

Asia | 154 (17.1) | 147 (17.1) | 7 (16.3) |

Altro | 99 (11) | 96 (11.2) | 3 (7.0) |

Fonte: NLM

Sfide

Barriere normative e ritardi nell'ingresso sul mercato: la complessità normativa rappresenta il principale onere per i dispositivi diagnostici. Secondo l'OMS, la frammentazione delle normative sui dispositivi medici rallenta l'adozione dell'innovazione nei paesi a basso e medio reddito. Ad esempio, le nuove normative giapponesi sui dispositivi sanitari digitali del 2022 presentano ritardi nelle approvazioni di alcuni sistemi di monitoraggio intelligente, il che ne limita l'accesso tempestivo. Aziende come Philips hanno contrastato questo ritardo istituendo un solido team dedicato alla regolamentazione, accelerando l'implementazione in diverse giurisdizioni. Alleanze strategiche con le autorità di regolamentazione e programmi pilota di rimborso hanno contribuito a evitare ritardi favorendo l'ingresso sul mercato.

Dimensioni e previsioni del mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

12,3% |

|

Dimensione del mercato dell'anno base (2025) |

15,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

48,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio:

Analisi del segmento di tipo

I dispositivi diagnostici dominano il segmento di mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio e si prevede che raggiungeranno una quota del 62,6% entro il 2035. Il segmento è alimentato dalla crescita delle malattie croniche che richiedono un monitoraggio continuo dei pazienti, come il diabete e le malattie cardiovascolari. Sensori indossabili migliorati, tecnologia impiantabile e analisi basate sull'intelligenza artificiale consentono misurazioni precise della salute in tempo reale, migliorando l'assistenza ai pazienti e riducendo al minimo le spese sanitarie. Secondo il rapporto di ricerca Juniper di gennaio 2022, Stati Uniti e Cina sono all'avanguardia nell'adozione di tecnologie all'avanguardia come i dispositivi IoMT, con il 21% e il 41% di dispositivi connessi.

Analisi del segmento di compatibilità dei dispositivi

I dispositivi di monitoraggio compatibili con la risonanza magnetica (MRI) guidano il segmento, destinato a raggiungere un valore azionario considerevole entro il 2035. Il segmento è trainato dai progressi tecnologici che consentono ai dispositivi di operare in sicurezza nei forti campi magnetici della risonanza magnetica senza mettere a rischio la vita dei pazienti. Il crescente utilizzo della risonanza magnetica nelle malattie croniche e nei casi neurologici sta rafforzando questa tendenza. Secondo il rapporto NLM dell'ottobre 2023, negli Stati Uniti sono state eseguite oltre 40 milioni di risonanze magnetiche all'anno a partire dal 2022, a dimostrazione della costante domanda di dispositivi di monitoraggio compatibili nei flussi di lavoro clinici.

Analisi del segmento di utenti finali

Entro il 2035, le strutture di assistenza domiciliare guideranno il segmento di utenti finali. La decentralizzazione favorisce il predominio dell'uso di dispositivi diagnostici intelligenti, tra cui glucometri, misuratori della pressione arteriosa e pulsossimetri, nell'assistenza domiciliare. La popolazione anziana, la preferenza dei pazienti per l'assistenza domiciliare e le strategie di contenimento dei costi favoriscono l'adozione delle tecnologie più recenti. Il COVID-19 ha aumentato significativamente la domanda di monitoraggio remoto dei pazienti. Inoltre, le iniziative governative e la copertura dei rimborsi sostengono ulteriormente la preminenza di questo sottosegmento nei mercati sviluppati.

La nostra analisi approfondita del mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Applicazione |

|

Utente finale |

|

Tecnologia |

|

Servizio |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio - Analisi regionale

Approfondimenti sul mercato nordamericano

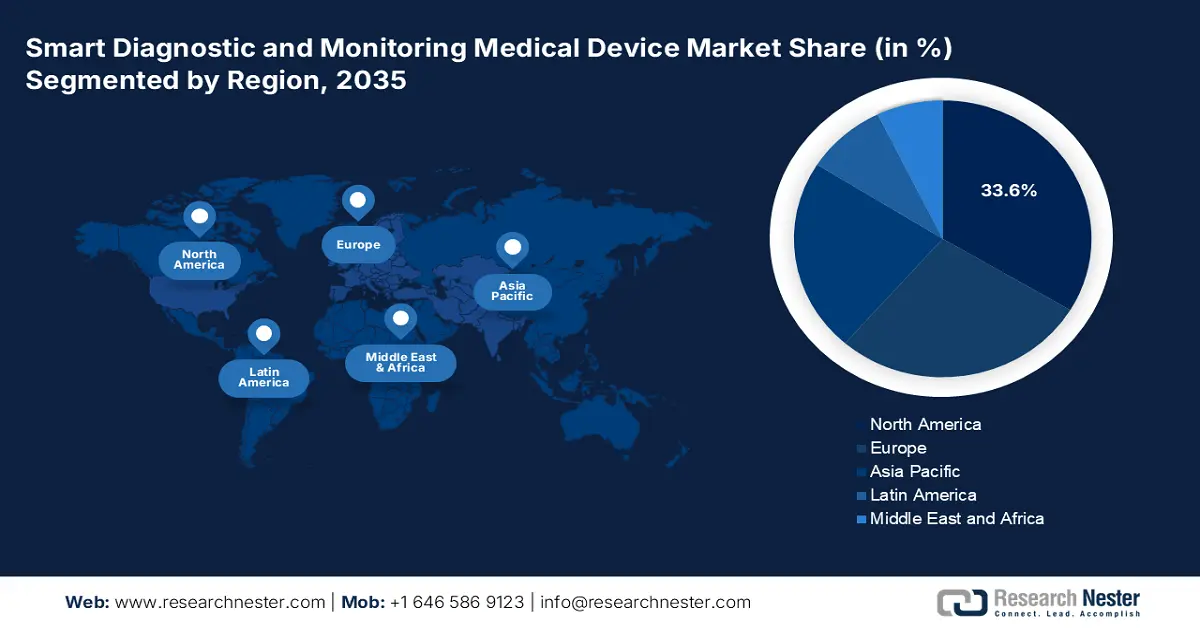

Il mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio domina la regione del Nord America e si prevede che raggiungerà una quota del 33,6% entro il 2035. Questa posizione dominante è dovuta al crescente carico di malattie croniche, al rimborso RPM/RTM garantito dai contribuenti e alle iniziative di qualità/sicurezza supportate dall'AHRQ. Gli ospedali sviluppano piattaforme interoperabili (HHS/ONC) che collegano EMR, analisi e dati dei dispositivi, mentre i finanziamenti del NIH incrementano la diagnostica basata sull'intelligenza artificiale e la ricerca e sviluppo sui sensori. Secondo il rapporto dell'Office of Industry and Competitiveness Analysis pubblicato a settembre 2023, l'esportazione di sistemi elettrodiagnostici per il monitoraggio dei pazienti è aumentata di 622 milioni di dollari (65,9%), raggiungendo 1,57 miliardi di dollari nel 2022, riflettendo una forte crescita del mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio in Nord America.

Il mercato statunitense dei dispositivi intelligenti per la diagnosi e il monitoraggio in Nord America è trainato dall'aumento delle malattie croniche, che richiede un monitoraggio continuo e episodico, incentrato su un'assistenza basata sul valore. Secondo il rapporto del CMS di aprile 2025, i codici CPT per il monitoraggio fisiologico remoto (CPT) come 99453, 99454, 99457, 99458 e il monitoraggio terapeutico remoto (CPT) 98975–98977/98980–98981 facilitano l'acquisizione e la trasmissione dei dati dei dispositivi e il rimborso per la gestione clinica. D'altro canto, l'AHRQ migliora la sicurezza del paziente, la misurazione della qualità e l'adozione di strumenti digitali in ambito ambulatoriale e ospedaliero, mentre l'NIH supporta la diagnostica basata su intelligenza artificiale/apprendimento automatico (IA/ML), i sensori indossabili e i biomarcatori digitali.

Dati commerciali su dispositivi e strumenti medici nel 2023

Paese | Flusso commerciale | Descrizione del prodotto | Valore commerciale 1000 USD |

NOI | Esportare | Strumenti e apparecchi per test diagnostici medici | 64.346,28 |

Canada | Esportare | Strumenti e apparecchi per test diagnostici medici | 3.271,83 |

NOI | Importare | Strumenti e apparecchi utilizzati in ambito medico | 19.524.852,48 |

Canada | Importare | Strumenti e apparecchi utilizzati in ambito medico | 1.706.884,72 |

Fonte: WITS, 2023

Approfondimenti sul mercato APAC

L'Asia-Pacifico è la regione in più rapida crescita nel mercato dei dispositivi intelligenti per la diagnosi e il monitoraggio e si prevede che detenga una quota considerevole entro il 2035. La regione è trainata dal rapido invecchiamento, dal carico di malattie croniche e dai programmi nazionali di salute digitale che espandono il monitoraggio remoto e ospedaliero. Gli ospedali intelligenti della regione contribuiscono alla crescita del mercato regionale integrando le tecnologie più recenti come IoT, robotica e intelligenza artificiale per migliorare le operazioni nel settore sanitario. Ulteriori partnership e collaborazioni strategiche migliorano l'espansione della telemedicina per l'accesso alle aree rurali. Ad esempio, nel gennaio 2022, Advantech in Vietnam ha firmato un accordo con il Thai Hoa General Hospital, situato nella provincia vietnamita di Ninh Thuan, per l'integrazione di tecnologie mediche avanzate a supporto di medici e personale medico e per migliorarne l'efficienza.

La Cina detiene la quota maggiore nel mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio nella regione Asia-Pacifico e si prevede che ne raggiungerà una quota sostanziale entro il 2035. Il Paese è influenzato dalla prevalenza di malattie croniche e dai solidi investimenti governativi nella salute digitale. Inoltre, secondo i dati contenuti nell'articolo del NLM del luglio 2024, quasi il 53% dei dispositivi connessi presenta vulnerabilità e sono state attuate diverse riforme normative per prevenire tali incidenti. Di recente, nel 2022, in Cina sono state emanate linee guida normative per la classificazione e la designazione dei software medici basati sull'intelligenza artificiale.

Approfondimenti sul mercato europeo

L'Europa domina il mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio, trainata dall'invecchiamento della popolazione, dalla crescita delle malattie croniche (cardiovascolari, diabete, BPCO) e dalle iniziative di salute digitale a livello nazionale che promuovono il monitoraggio remoto, l'assistenza domiciliare ospedaliera e la diagnosi integrata. L'interoperabilità (FHIR/HL7), la sicurezza informatica e la gestione del ciclo di vita dei dispositivi medici intelligenti (SaMD) sono molto richieste da ospedali e sistemi sanitari per soddisfare i requisiti normativi. Il programma di lavoro EU4Health 2025 stanzia oltre 39 milioni di euro specificamente per la componente digitale, inclusi i finanziamenti destinati alla diagnostica digitale, come i dispositivi diagnostici basati sull'intelligenza artificiale, l'integrazione dei dati sanitari e i dispositivi medici digitali.

La Germania è il più grande mercato europeo di dispositivi medici intelligenti per la diagnostica e il monitoraggio e si prevede che manterrà una quota significativa entro il 2035. Secondo il rapporto NLM di settembre 2022, il sistema sanitario pubblico tedesco ha coperto le applicazioni sanitarie digitali (DiGA), molte delle quali sono dispositivi medici intelligenti per la diagnostica e il monitoraggio, e ha generato ricavi superiori a 73 milioni di euro. La forte adozione da parte degli ospedali è trainata dalle reti universitarie/cliniche universitarie, dall'ecosistema DiGA/salute digitale e dai canali di terapia digitale; i progetti pilota dell'assicurazione sanitaria pubblica (GKV) e i canali di rimborso promuovono l'adozione.

Principali attori del mercato dei dispositivi medici intelligenti per la diagnostica e il monitoraggio:

- Medtronic

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Abate

- Philips

- Siemens Healthineers

- GE HealthCare

- Roche Diagnostics

- Boston Scientific

- Dexcom

- Massimo

- ResMed

- Edwards Lifesciences

- Lunit

- i-SENS

- Molbio Diagnostics

- Imprese di innovazione medica (Mediven)

- Omron Healthcare

- Nihon Kohden

- Sysmex

- Terumo

- Fukuda Denshi

Il mercato della diagnostica e del monitoraggio intelligenti è altamente competitivo, caratterizzato da un ecosistema di piattaforme, risultati allineati ai pagatori e qualità dei dati di livello clinico. Abbott, Philips, Siemens Healthineers, GE HealthCare, Roche e Medtronic vantano ampi portafogli come attori chiave. Altri leader del settore promuovono l'adozione attraverso il monitoraggio domiciliare, modelli di abbonamento e analisi basate sull'intelligenza artificiale. Iniziative strategiche come percorsi FDA/CE per aggiornamenti software, partnership sull'intelligenza artificiale, interoperabilità EMR e fusioni e acquisizioni per l'acquisizione di algoritmi/proprietà intellettuale. Le aziende in Giappone difendono le proprie quote di mercato grazie all'affidabilità, alla diagnostica combinata e al telemonitoraggio. Nel frattempo, Malesia, India e Corea si stanno affacciando sul mercato con soluzioni POCT in rete, convenienti e di triage basate sull'intelligenza artificiale.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- Nel febbraio 2025, MediBuddy collabora con ELECOM per lanciare in India dispositivi IoT intelligenti e avanzati per la salute, ampliando l'accesso a un'assistenza sanitaria preventiva innovativa per milioni di persone. Questo lancio mira a migliorare i risultati sanitari e la gestione della salute in modo più pratico.

- Nell'aprile 2024, Philips e smartQare hanno stretto una partnership per automatizzare e semplificare il monitoraggio dei pazienti in ospedale e fuori. Questo processo, eseguito con biosensori indossabili supportati da piattaforme di monitoraggio leader del settore, contribuisce a ridurre il carico di lavoro clinico e la durata della degenza ospedaliera dei pazienti.

- Report ID: 471

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Dispositivo medico intelligente per la diagnosi e il monitoraggio Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto