Prospettive del mercato EPC del petrolio e del gas:

Il mercato EPC del settore petrolifero e del gas è stato stimato in 56,52 miliardi di dollari nel 2025 e si prevede che supererà i 92,95 miliardi di dollari entro il 2035, con un CAGR superiore al 5,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore EPC del settore petrolifero e del gas è stimato in 59,11 miliardi di dollari.

La crescita globale delle attività industriali e urbane sta trainando il progresso nella maggior parte dei settori, come l'automotive, la produzione manifatturiera, l'aviazione e l'edilizia. Il significativo aumento dei progetti di sviluppo infrastrutturale sta alimentando la domanda di energia. Per soddisfare il fabbisogno energetico, l'esplorazione di petrolio e gas sta vivendo un boom, che sta portando direttamente allo sviluppo nel campo dell'ingegneria, degli appalti e delle costruzioni (EPC). Ad esempio, lo studio del Global Infrastructure Outlook stima che gli investimenti infrastrutturali, in base alle attuali esigenze, dovrebbero aumentare da 2,9 trilioni di dollari nel 2024 a 3,6 trilioni di dollari entro il 2037.

Si stima che le attività di esplorazione di idrocarburi aumenteranno a un ritmo sostenuto durante il periodo di previsione, il che creerà un'area redditizia per le società EPC. La maggior parte delle esplorazioni è stata osservata negli oceani. Si prevede che le nuove scoperte offshore conterranno circa 8,0 miliardi di barili di petrolio equivalente (bboe) di risorse, secondo lo studio del Global Energy Monitor. Quasi l'85,0% delle nuove scoperte si trova in dieci giacimenti offshore, di cui i due più grandi sono i giacimenti di Nokhatha e Mopane, rispettivamente in Kuwait e Namibia. Inoltre, l'analisi dell'Agenzia Internazionale per l'Energia (IEA) evidenzia che nel 2025 la domanda di petrolio dovrebbe superare 1 mb/g, rispetto agli 830 kb/g dell'anno precedente. L'Asia-Pacifico guida la domanda di petrolio e ne registra il 60,0%.

Chiave EPC per petrolio e gas Riepilogo delle Analisi di Mercato:

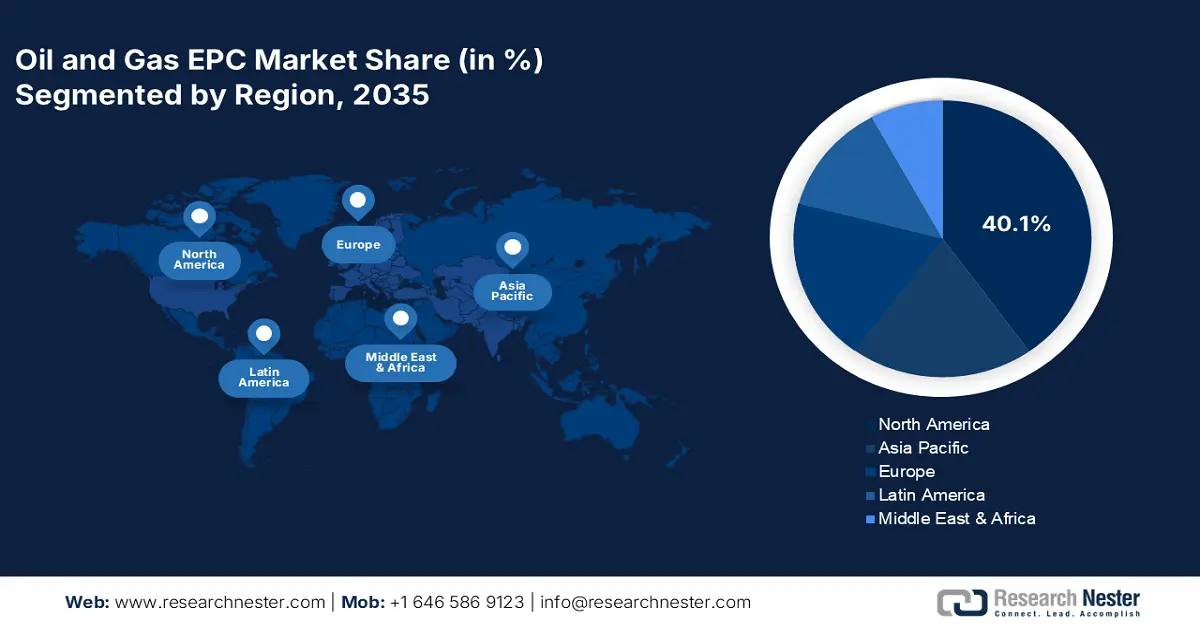

Aspetti salienti regionali:

- Il Nord America è leader nel mercato EPC del settore petrolifero e del gas con una quota del 40,1%, trainato dalle politiche governative di sostegno all'esplorazione di idrocarburi e dalla crescita delle attività di perforazione offshore, che garantiranno una crescita robusta fino al 2035.

- Si prevede che il mercato EPC del settore petrolifero e del gas dell'Asia-Pacifico registrerà la crescita più rapida entro il 2035, trainato dal boom dei progetti di sviluppo infrastrutturale e dalla crescente domanda di energia.

Approfondimenti sul segmento:

- Si prevede che il segmento Construction registrerà una crescita significativa entro il 2035, alimentata dalla crescente domanda globale di energia e dagli investimenti nella costruzione di impianti petroliferi e del gas.

- Si prevede che il segmento Onshore raggiungerà una quota di mercato del 69,1% entro il 2035, trainato dai crescenti investimenti nell'esplorazione petrolifera e del gas onshore e dalle politiche governative di supporto.

Principali trend di crescita:

- Aumento del commercio di GNL

- Aumento della produzione e commercializzazione di prodotti petrolchimici

Principali sfide:

- Imprese ad alto investimento

- Le interruzioni della catena di fornitura mettono a dura prova la struttura finanziaria

- Attori principali: Saipem S.p.A., Technip Energies NV, Consolidated Contractors Company, Bechtel Corporation e Fluor Corporation.

Globale EPC per petrolio e gas Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 56,52 miliardi di dollari

- Dimensioni del mercato 2026: 59,11 miliardi di dollari

- Dimensioni del mercato previste: 92,95 miliardi di dollari entro il 2035

- Previsioni di crescita: 5,1% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,1% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Regno Unito, Giappone, Germania

- Paesi emergenti: Cina, India, Brasile, Russia, Messico

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato EPC del settore petrolifero e del gas:

Fattori di crescita

- Aumento del commercio di GNL: è probabile che il consumo di GNL registri un rapido aumento nei prossimi anni, grazie alla sua crescente diffusione e alla sua economicità rispetto ad altri combustibili. Questa tendenza è destinata a stimolare ulteriormente le attività di ingegneria, approvvigionamento e costruzione, offrendo elevate opportunità di guadagno agli operatori del mercato. Il Summit FSRU 2024 sottolinea che nel 2022 le importazioni mondiali di GNL hanno raggiunto le 389,2 tonnellate, in aumento rispetto alle 16,9 tonnellate del 2021. Anche la tendenza all'energia a basse emissioni di carbonio sta sostenendo la domanda di GNL. Il continuo aumento del commercio di GNL offrirà probabilmente una crescita percentuale a due cifre dei ricavi alle società EPC nel prossimo periodo.

L'industria globale del GNL nel 2023 | |||||

Importato | Mercati di importazione | Paesi esportatori | Capacità totale di rigassificazione | Capacità totale di liquefazione | Commercio spot e a breve termine |

401 metri | 48 | 20 | 1143 MTPA | 481 MTPA | 39% |

Fonte: GIIGNL

- Aumento della produzione e commercializzazione petrolchimica: si prevede che la rapida espansione del settore petrolchimico stimolerà le attività EPC, offrendo guadagni redditizi agli operatori del mercato. Il settore petrolchimico sta assistendo allo sviluppo di nuovi impianti e all'ammodernamento di nuovi progetti. Questi nuovi progetti greenfield e gli ammodernamenti stanno ulteriormente stimolando un rapido coinvolgimento delle società EPC nella progettazione, nell'approvvigionamento dei materiali e nella costruzione. Lo studio dell'IEA evidenzia che la Cina è leader nella capacità petrolchimica, seguita da altri paesi asiatici e dal Nord America. Nel 2023, la capacità petrolchimica in Cina ammontava a 8,9 MT/anno, mentre in Nord America ha raggiunto le 3,0 MT/anno. La crescente domanda di materie prime derivate dal petrolio sta sostenendo la crescita complessiva del mercato EPC del petrolio e del gas.

Sfide

- Attività ad alto investimento: l'EPC nel settore petrolifero e del gas è un'attività ad alta intensità di capitale, il che rende piuttosto difficile l'ingresso di nuovi mercati. Gli elevati requisiti CAPEX rappresentano un ostacolo per le piccole imprese, impedendo loro di accedere ai più recenti sviluppi del mercato EPC nel settore petrolifero e del gas e di cogliere opportunità di guadagno. Il lungo periodo di gestazione e i rendimenti elevati distraggono alcuni investitori, con conseguente riduzione del flusso commerciale. Tuttavia, si prevede che la crescente domanda di energia e l'aumento del consumo di petrolio e gas guideranno sviluppi redditizi nel settore EPC negli anni a venire.

- Le interruzioni della catena di fornitura mettono a dura prova la struttura finanziaria: le fluttuazioni dei prezzi delle materie prime e dell'offerta stanno causando ritardi nei progetti per periodi più lunghi. L'aumento del costo dell'acciaio per la costruzione navale mette a dura prova la costruzione di nuovi progetti e crea accordi di condivisione del rischio con i fornitori nei modelli di approvvigionamento. Considerando queste fluttuazioni, gli operatori del mercato EPC del settore petrolifero e del gas si impegnano in trattative e cambiamenti nei modelli finanziari. Si stima che investimenti strategici e movimenti finanziari, durante le interruzioni della catena di fornitura, aiutino le società EPC del settore petrolifero e del gas a mantenere la loro posizione nel panorama globale.

Dimensioni e previsioni del mercato EPC del settore petrolifero e del gas:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,1% |

|

Dimensione del mercato dell'anno base (2025) |

56,52 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

92,95 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato EPC del settore petrolifero e del gas:

Tipo di servizio (ingegneria, approvvigionamento, costruzione, fabbricazione)

Il segmento delle costruzioni è destinato a dominare oltre il 55,1% del mercato EPC del petrolio e del gas entro il 2035. Il continuo aumento della domanda globale di energia sta alimentando le vendite di petrolio e gas. Per soddisfare questa domanda energetica, le attività di esplorazione stanno guadagnando slancio, portando di conseguenza a investimenti nella costruzione di impianti petroliferi e del gas. L'integrazione di tecnologie digitali per la progettazione e l'analisi sta potenziando le capacità delle attività di costruzione. Inoltre, per espandere l'approvvigionamento di petrolio e gas, molti paesi stanno investendo in rotte diversificate, il che sta aumentando la necessità di costruire oleodotti e gasdotti moderni e avanzati.

Applicazione (onshore, offshore)

Entro il 2035, si prevede che il segmento onshore acquisirà una quota di mercato EPC di oltre il 69,1% nel settore petrolifero e del gas. L'adeguatezza degli idrocarburi onshore sta aumentando gli investimenti in attività EPC in tutto il mondo. Le crescenti esplorazioni aumentano la necessità di servizi di ingegneria, approvvigionamento e costruzione negli impianti petroliferi e del gas. Lo studio di Research Nester stima che quasi il 70,0% delle attività globali di esplorazione petrolifera e del gas venga svolto onshore. Anche le politiche e gli incentivi governativi di supporto stanno favorendo l'espansione dell'esplorazione petrolifera e del gas onshore.

La nostra analisi approfondita del mercato globale EPC del settore petrolifero e del gas include i seguenti segmenti:

Tipo di servizio |

|

Tipo |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato EPC del petrolio e del gas:

Previsioni di mercato del Nord America

Si stima che il mercato EPC del settore petrolifero e del gas del Nord America raggiungerà una quota di fatturato superiore al 40,1% entro il 2035. Le politiche governative di sostegno all'esplorazione di idrocarburi offrono elevate opportunità di guadagno per le società EPC. Anche la necessità di ammodernare gli impianti petroliferi e del gas esistenti sta alimentando la domanda di servizi EPC. La crescita delle attività di perforazione ed esplorazione offshore sta inoltre evidenziando la redditività della regione per le società EPC del settore petrolifero e del gas. L'aumento degli investimenti pubblico-privati e delle partnership transfrontaliere è destinato ad aumentare ulteriormente la crescita complessiva del mercato EPC del settore petrolifero e del gas nei prossimi anni.

Si prevede che il rapido aumento dell'import-export di idrocarburi gassosi liquidi stimolerà la domanda di servizi EPC negli Stati Uniti. I progressi tecnologici e la forte presenza dei principali produttori di petrolio e gas stanno rafforzando la posizione del mercato EPC statunitense di petrolio e gas nel panorama globale. Le esportazioni di idrocarburi gassosi liquidi sono ammontate a 2,4 milioni di barili al giorno nel 2022, rispetto ai 70.000 barili al giorno del 2007, afferma lo studio dell'Energy Information Administration (EIA) statunitense. Nel Golfo Federale d'America, il petrolio e il gas naturale hanno rappresentato il 15,0% della produzione totale di greggio nel 2022. Le tecnologie di costruzione avanzate e l'efficienza dell'esplorazione stanno favorendo l'adozione di piattaforme galleggianti nel Paese.

Il Canada è uno dei maggiori produttori di idrocarburi, grazie all'abbondanza di sabbie bituminose e riserve offshore. La crescita dell'esplorazione petrolifera e del gas offshore probabilmente aumenterà la domanda di servizi EPC negli anni a venire. Lo studio della Canadian Association of Petroleum Producers (CAPP) prevede che l'esplorazione offshore del Paese rappresenti quasi il 4,0% della produzione petrolifera totale. White Rose, Terranova e Labrador, Hibernia, Terra Nova e Hebron sono alcune delle principali aree offshore. Inoltre, nel 2022, il Canada ha esportato il 97,0% degli idrocarburi gassosi liquidi negli Stati Uniti, secondo l'EIA. Nel complesso, l'espansione del commercio di petrolio e gas è destinata a offrire opportunità redditizie per le società EPC negli anni a venire.

Statistiche di mercato dell'Asia-Pacifico

Si prevede che il mercato EPC del settore petrolifero e del gas nell'area Asia-Pacifico crescerà al ritmo più rapido dal 2025 al 2035. Il boom dei progetti di sviluppo infrastrutturale, la crescita degli impianti industriali e la rapida urbanizzazione stanno aumentando la domanda di energia nella regione. Questa domanda di energia, soddisfatta dal settore petrolifero e del gas, sta aumentando la domanda di servizi EPC. La crescente domanda di GNL sta stimolando le attività di sviluppo infrastrutturale nei paesi asiatici e aprendo nuove opportunità di profitto per le società EPC del settore petrolifero e del gas. Si prevede che Cina, India, Corea del Sud e Giappone guideranno il panorama EPC del settore petrolifero e del gas nell'area Asia-Pacifico nei prossimi anni.

La Cina è uno dei principali produttori di energia al mondo, il che alimenta un'elevata domanda di petrolio e gas e, di conseguenza, di servizi EPC. Il boom dello sviluppo industriale e urbano sta spingendo il governo a investire nella produzione di idrocarburi. Anche la vasta popolazione del Paese sta rafforzando la sua posizione di importante consumatore di petrolio e gas. Ad esempio, il rapporto dell'EIA ha evidenziato che nel 2023 la produzione nazionale di gas naturale della Cina rappresentava il 58,0% del suo approvvigionamento e il consumo ammontava a 2,66 miliardi di piedi cubi al giorno.

Le politiche governative di sostegno e gli investimenti diretti esteri positivi stanno sottolineando la crescita economica positiva dell'India . Questa crescita è direttamente proporzionale all'elevato consumo energetico del Paese. Gli investimenti nelle attività di esplorazione di idrocarburi sono destinati a soddisfare la crescente domanda di energia e ad aumentare la necessità di servizi EPC avanzati. L'analisi della Direzione Generale degli Idrocarburi (DGH) rivela che nell'anno fiscale 2023-24, l'offshore orientale del Paese ha contribuito per 1,46 milioni di tonnellate alla produzione totale di petrolio. Le collaborazioni transfrontaliere e le partnership strategiche con aziende high-tech offriranno probabilmente servizi EPC avanzati agli impianti petroliferi e del gas.

Principali attori del mercato EPC del settore petrolifero e del gas:

- Saipem SpA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Technip Energies NV

- Società di appaltatori consolidati

- Bechtel Corporation

- Fluor Corporation

- McDermott International

- Petrofac

- Wood Plc

- KBR, Inc.

- NPCC

- Lamprell

- SNC-Lavalin Group Inc.

- Worley

- Soluzioni Aker

- Hyundai Engineering & Construction Co., Ltd.

- Samsung Engineering Co., Ltd.

- Mott MacDonald

- Jacobs Engineering Group Inc.

Il mercato leader degli EPC nel settore petrolifero e del gas sta investendo massicciamente in tecnologie innovative come l'intelligenza artificiale, l'apprendimento automatico, i gemelli digitali e l'analisi dei dati per migliorare le proprie capacità di pianificazione ed esecuzione dei progetti. Questa iniziativa li sta aiutando a mantenere una posizione dominante nel panorama globale. I giganti del settore stanno inoltre adottando partnership e strategie di collaborazione per ottenere un approvvigionamento costante di materie prime e ampliare la propria base clienti. Gli investimenti transfrontalieri offrono guadagni redditizi alle società EPC grazie a politiche di supporto e tassi di ritorno sull'investimento.

Tra i principali attori del mercato EPC del settore petrolifero e del gas rientrano:

Sviluppi recenti

- Nell'aprile 2025, Saipem SpA ha ricevuto nuovi contratti offshore per circa 720 milioni di dollari in Medio Oriente e Guyana. Si stima che la società eseguirà le operazioni utilizzando diverse navi da costruzione e di supporto, tra cui Saipem FDS2.

- Nel maggio 2023, Technip Energies NV ha annunciato di aver stipulato una partnership con Consolidated Contractors Company (CCC) per un contratto di ingegneria, approvvigionamento, costruzione e messa in servizio (EPCC). Questa joint venture lavorerà al contratto di QatarEnergy per gli impianti onshore del North Field South Project (NFS).

- Report ID: 7524

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

EPC per petrolio e gas Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.