Dimensioni, previsioni e tendenze del mercato globale della gestione della temperatura intravascolare nel periodo 2025-2037

Gestione della temperatura intravascolare Il mercato è stato valutato a 1,5 miliardi di dollari nel 2024 e si prevede che raggiungerà i 3,7 miliardi di dollari entro la fine del 2037, con un CAGR dell'8,1% nel periodo di previsione (2025-2037). Nel 2025, il valore del settore della gestione della temperatura intravascolare è stimato a 1,6 miliardi di dollari.

La crescente incidenza di eventi sanitari, come l'arresto cardiaco e l'ictus, che richiedono cure specialistiche, sta determinando un'impennata del mercato. Secondo un rapporto del 2023 di ScienceDirect, il 10,0% e il 50,0% della mortalità e dei decessi cardiovascolari a livello mondiale sono dovuti ad arresti cardiaci extraospedalieri (OHCA). Analogamente, nel 2021, il numero di prevalenza, incidenti e decessi dovuti a ictus in tutto il mondo è stato di 93,8 milioni, 11,9 milioni e 7,0 milioni, con un massiccio incremento rispettivamente dell'86,0%, del 70,0% e del 44,0% rispetto al 1990 e al 2021 (NLM). Inoltre, si prevede che il tasso di incidenza globale di ictus ischemico standardizzato per età sarà pari a 89,3 ogni 100.000 abitanti entro il 2030 (American Heart Association).

Inoltre, l'aumento dei fattori di rischio, come il rapido invecchiamento della popolazione e la crescente incidenza di malattie cardiovascolari (MCV) in tutto il mondo, sta amplificando questo bacino di pazienti. A questo proposito, l'OMS ha previsto che il numero globale di persone di età pari o superiore a 60 anni supererà i 2,1 miliardi entro il 2050, rispetto agli 1,4 miliardi del 2024. Contemporaneamente, si prevede che la prevalenza globale e la mortalità lorda delle MCV aumenteranno rispettivamente del 90,0% e del 73,4% entro il 2050, a partire dal 2025 (NIH). D'altro canto, si prevede che la spesa mondiale per l'ictus raddoppierà entro il 2050, passando dagli 890 miliardi di dollari del 2021 (NLM). Pertanto, il crescente peso economico di queste patologie sta spingendo i pionieri del mercato a introdurre opzioni più accessibili e accessibili al pubblico.

Grazie ai continui sforzi per stabilire prezzi standardizzati e accessibili per i pagatori sul mercato, le aziende stanno investendo in ricerca e sviluppo. L'indice dei prezzi alla produzione (IPP) e l'indice dei prezzi al consumo (IPC) in questo settore hanno registrato un aumento annuo del 4,5% e del 4,0% tra il 2023 e il 2024. Pertanto, i produttori di questo settore si stanno concentrando sulla riduzione del costo complessivo di produzione dei componenti (cateteri e sistemi di raffreddamento) e dell'impiego della forza lavoro. Inoltre, l'ottimizzazione della filiera di approvvigionamento delle materie prime nazionali per i farmaci sensibili di grado medico, utilizzati nei dispositivi di gestione della temperatura intravascolare (IVTM), è fondamentale per raggiungere lo scopo discusso.

Settore della gestione della temperatura intravascolare: fattori di crescita e sfide

Fattori di crescita

- Forte afflusso di capitali in ricerca e sviluppo: la necessità di strumenti avanzati per la gestione dei pazienti e componenti per dispositivi sta spingendo i produttori nel mercato della gestione della temperatura intravascolare a investire maggiormente in progetti di ricerca e sviluppo. I loro movimenti collaborativi e strategici stanno dando vita a una pipeline di nuova generazione con risultati migliori, praticità d'uso e adattabilità. Questo aiuta le strutture mediche ad affrontare i requisiti insoddisfatti di ciascun individuo semplificando e personalizzando la prognosi del trattamento. Ad esempio, nel novembre 2023, ZOLL ha ottenuto l'autorizzazione 510(k) dalla FDA per le due nuove aggiunte al portfolio Thermogard, i sistemi di gestione della temperatura HQ e XP, per adulti con indicazioni ipertermiche.

- Investimenti governativi e sforzi per migliorare l'assistenza medica: Considerata la gravità delle patologie associate, diverse autorità sanitarie pubbliche stanno promuovendo proattivamente gli investimenti nel mercato. Il loro obiettivo di rendere l'assistenza medica di qualità accessibile a ogni paziente attraverso adeguate politiche di rimborso e programmi sussidiari sta ispirando sia i produttori di MedTech che i consumatori a promuovere il progresso in questo settore. Ciò è testimoniato anche dall'aumento della spesa Medicare per i servizi ambulatoriali ospedalieri, comprese le tecnologie avanzate, che ha superato gli 80,5 miliardi di dollari nel 2023.

Crescita storica dei pazienti e implicazioni di mercato per la gestione della temperatura intravascolare (IVTM) + Produttori di D5

La tendenza a utilizzare le offerte del mercato della gestione della temperatura intravascolare ha registrato un significativo incremento durante la pandemia di COVID-19. Questo evento ha intensificato la diffusione della consapevolezza sulla diagnosi precoce e l'intervento tra i pazienti cardiaci in tutto il mondo. In particolare, la tendenza a utilizzare i sistemi IVTM tra i residenti sottoposti a terapia intensiva e il personale medico associato è aumentata notevolmente. Anche dopo lo scoppio della pandemia, l'aumento della popolazione di pazienti, dovuto a diversi fattori di rischio, sta spingendo le autorità dei paesi in via di sviluppo a investire di più nell'allocazione delle risorse e nell'adozione di tecnologie.

Crescita mondiale del bacino di pazienti (2010-2020)

Paese | Base di pazienti 2010 (in milioni) | Base di pazienti 2020 (in milioni) | Tasso di crescita (in %) |

Stati Uniti | 0,52 | 1,4 | 140,4 |

Germania | 0,34 | 0,8 | 100,5 |

Francia | 0,23 | 0,6 | 100,2 |

Spagna | 0,11 | 0,5 | 200,4 |

Australia | 0,07 | 0,3 | 200,3 |

Giappone | 0,09 | 0,4 | 185,3 |

India | 0,05 | 0,3 | 400,1 |

Cina | 0,04 | 0,4 | 400,5 |

Opportunità di guadagno per i produttori di IVTM

Un'attenta osservazione della demografia storica e attuale, ha permesso di stabilire statisticamente il potenziale di guadagno del mercato della gestione della temperatura intravascolare. Inoltre, si prevede che l'ampliamento previsto del bacino di pazienti genererà un maggiore flusso di cassa per i principali operatori del settore. Paesi emergenti come India e Cina offrono grandi opportunità di investimento grazie a un'ampia base di consumatori e alle iniziative governative. Inoltre, si prevede che l'aggiornamento strategico della pipeline di prodotti e la ricerca e sviluppo collaborativa amplieranno la portata della conduzione di attività redditizie sia nelle regioni sviluppate che in quelle in via di sviluppo.

Rappresentazione tabellare delle opportunità stimate

Azienda | Strategia | Ricavi stimati (in USD) | Impatto Note |

ZOLL Medical | Innovazione di prodotto | 50,3 milioni | Portafoglio prodotti ampliato che porta a una maggiore quota di mercato |

Medtronic | Espansione della distribuzione globale | 40,1 milioni | Ha sfruttato una rete estesa per raggiungere mercati più ampi |

Smiths Medical | Acquisizione strategica | 30,2 milioni | Acquisizione di tecnologie complementari per ampliare l'offerta di prodotti |

Azienda 3M | Espansione regionale | 25,4 milioni | Entrata nei mercati emergenti per raggiungere nuove basi di clienti |

Stryker Corporation | Partnership con gli operatori sanitari | 20,2 milioni | Collaborazione con gli ospedali per integrare le soluzioni IVTM |

Sfida

- Costo di sviluppo incrementale e accesso: Nonostante il continuo supporto finanziario da parte di autorità pubbliche e private, la disparità economica tra pazienti e fornitori di servizi è ancora un problema inevitabile sul mercato. In particolare, le regioni con risorse limitate e paesaggi sensibili ai prezzi richiedono sistemazioni a prezzi accessibili, il che potrebbe limitare l'adozione di strumenti avanzati in tali mercati. Inoltre, l'assenza e l'insufficienza di adeguate politiche di rimborso e di copertura assicurativa potrebbero impedire alle persone con budget limitati di iscriversi a tali soluzioni terapeutiche. Inoltre, il prezzo e le interruzioni dell'approvvigionamento delle materie prime spesso fanno lievitare il prezzo del prodotto finale, rendendolo più costoso per l'uso generale.

Mercato della gestione della temperatura intravascolare: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

8,1% |

|

Dimensione del mercato dell'anno base (2024) |

1,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

3,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione della gestione della temperatura intravascolare

Tipo di prodotto (Cateteri di raffreddamento intravascolari, Cateteri di riscaldamento, Materiali di consumo)

In base al tipo, si prevede che il segmento dei cateteri di raffreddamento intravascolari dominerà il mercato della gestione della temperatura intravascolare con una quota del 46,7% entro la fine del 2037. Il suo ampio utilizzo nella gestione dell'ictus, nel recupero dall'arresto cardiaco e nella neuroprotezione per migliorare gli esiti dei pazienti è uno dei principali fattori trainanti della leadership di questo segmento. Inoltre, la continua ricerca e sviluppo in questa categoria ne sta migliorando le prestazioni e l'efficacia attraverso la creazione di un design innovativo e l'integrazione dell'intelligenza artificiale. Infine, i progressi in questi cateteri stanno aprendo nuovi orizzonti commerciali, stabilendone l'applicazione nella gestione pre e postoperatoria. Ad esempio, a giugno 2021, Medtronic ha ottenuto l'autorizzazione della FDA per il suo catetere per crioablazione cardiaca Freezor MAX, per il trattamento delle aritmie cardiache.

Applicazione (Arresto cardiaco, Trauma cranico, Controllo della febbre)

In termini di applicazioni, il segmento dell'arresto cardiaco è destinato a detenere la quota maggiore, pari al 52,5%, nel mercato della gestione della temperatura intravascolare nel periodo di tempo stimato. L'espansione di questo segmento è favorita dalla continua crescita del bacino di pazienti affetti da malattie cardiovascolari e della popolazione ad alto rischio in tutto il mondo. Inoltre, la sua correlazione con le condizioni critiche di emergenza e l'aumento dei decessi improvvisi stanno alimentando la crescita di questo segmento. Inoltre, la crescente influenza e prevalenza di comorbilità sottostanti, come l'ischemia miocardica, l'aritmia primaria e l'insufficienza respiratoria, contribuiscono anche alla sua predominanza rispetto ad altre discipline cliniche correlate a questo settore.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Prodotto Tipo |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Settore della gestione della temperatura intravascolare - Sinossi regionale

Statistiche di mercato del Nord America

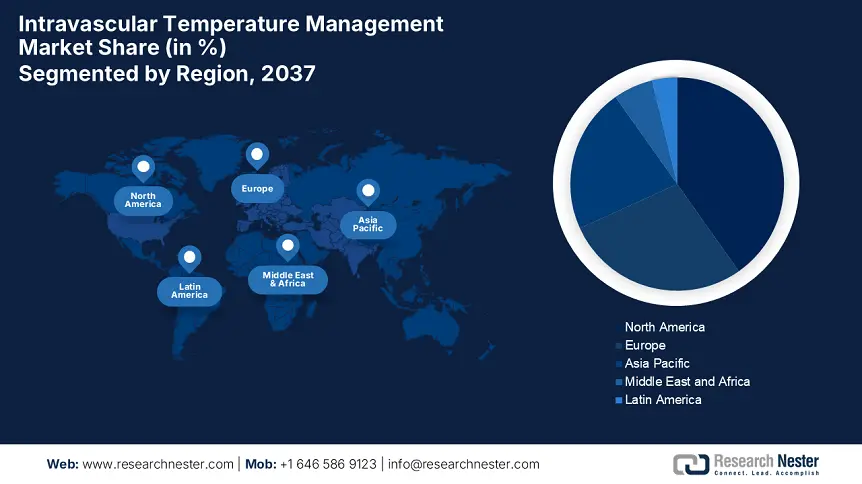

Si prevede che il mercato della gestione della temperatura intravascolare in Nord America raggiungerà la quota più elevata, pari al 40,2%, nell'arco di tempo considerato. Il miglioramento dell'accesso pubblico a un'assistenza sanitaria avanzata è il principale fattore di crescita in questa regione. I continui investimenti del governo federale nelle infrastrutture mediche nei paesi ad alto reddito, come Stati Uniti e Canada, stanno creando una base di consumatori finanziariamente solida per questo prodotto. Inoltre, il solido sistema di rimborso e l'ampliamento del bacino di pazienti in tutta la regione stanno aumentando il volume di flusso di cassa per i leader nazionali e internazionali. Questo scenario lo rende ulteriormente redditizio per generare maggiori entrate.

Spesa pubblica per paese in tecnologia di terapia intensiva (2023)

|

Paese |

Federale Budget (in USD) |

Supporto Medicare/Medicaid (in USD) |

Tendenze chiave |

|

Stati Uniti |

2,1 miliardi |

1,5 miliardi |

Rimborso IVTM basato sull'intelligenza artificiale, CMS |

|

Canada |

450,0 milioni |

120,0 milioni |

Sistemi portatili, finanziamenti provinciali |

Fino al 2023, l'arresto cardiaco ha colpito circa 600.000 persone negli Stati Uniti, dove i casi di arresto cardiaco improvviso (OHCA) erano molto frequenti, con 340.000 casi all'anno e i casi ospedalieri annuali erano 292.000 (medRxiv). Questo riflette la domanda in continua crescita sul mercato. Inoltre, i continui investimenti governativi verso nuovi sviluppi in questo campo contribuiscono al predominio regionale del Paese. Ad esempio, nel 2023, il governo federale ha stanziato 650 milioni di dollari per la ricerca e sviluppo in questa categoria, di cui 220 milioni sono stati dedicati al progresso della gestione della temperatura modulata dall'intelligenza artificiale. Allo stesso tempo, i miglioramenti nella copertura assicurativa stanno aumentando l'accesso del pubblico alle offerte del settore.

Analisi del mercato APAC

Si prevede che l'area Asia-Pacifico registrerà il CAGR più elevato nel mercato globale della gestione della temperatura intravascolare entro il 2037. Il rapido invecchiamento della popolazione e l'incidenza delle malattie cardiovascolari in diversi Paesi, tra cui Giappone, India e Cina, stanno determinando un'impennata significativa per gli strumenti IVTM, alimentando la rapida crescita della regione in questo campo. Inoltre, le recenti riforme normative volte a migliorare l'accesso all'assistenza sanitaria avanzata stanno creando un contesto imprenditoriale favorevole per i leader sia globali che nazionali. Inoltre, i crescenti investimenti pubblici e privati nell'ammodernamento dei sistemi medici nelle economie emergenti stanno gettando solide basi per questo prodotto.

La Cina sta espandendo il mercato grazie alle sue eccezionali capacità nella produzione di dispositivi medici e alla sua ampia base di consumatori. Nel 2022, l'incidenza annuale di arresti cardiaci a livello nazionale era di 55.000 casi, con oltre 230 milioni di persone affette da malattie cardiovascolari (NLM). La leadership del Paese nella produzione e nelle importazioni globali lo posiziona inoltre in prima linea nell'espansione regionale. Inoltre, gli enti governativi che operano in tutto il Paese stanno promuovendo l'adozione di strumenti clinici standardizzati per raggiungere la massima qualità di assistenza per i pazienti con patologie critiche. Ad esempio, nel 2023 la Cina ha implementato diversi standard per i dispositivi medici per garantire i migliori risultati e la completa sicurezza dei pazienti.

Aziende che dominano il panorama della gestione della temperatura intravascolare

- Zoll Medical Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Terumo Corporation

- Boston Scientific

- Access Scientific

- Medivance Inc.

- Cadi Scientifico

- Thermo Fisher Scientific

- Philips Healthcare

- Medtronic plc

- Stryker Corporation

- 3M Company

- Becton, Dickinson and Company

- Smiths Medical

- Gentherm Incorporated

- The Surgical Company Group

- Belmont Instrument Corporation

- Biegler GmbH

- MicroPort

- The 37 Company

- Estill Medical Technologies

I principali attori del mercato della gestione della temperatura intravascolare stanno attualmente seguendo la tendenza all'espansione produttiva e alla globalizzazione. Stanno conducendo con rigore progetti di ricerca e sviluppo per migliorare l'efficienza dei loro prodotti, incrementando il tasso di adozione in questo settore. Allo stesso modo, stanno effettuando acquisizioni strategiche nel settore MedTech per integrare tecnologie avanzate nella loro pipeline, sfruttando le potenzialità della loro offerta. Ad esempio, 3M Company ha ampliato il suo territorio in India per cogliere le opportunità redditizie di un mercato così emergente. Questa coorte di pionieri include:

Sviluppi recenti

- Nel settembre 2024, Medtronic ha lanciato VitalFlow, una soluzione ECMO configurabile a sistema unico, che offre semplicità e prestazioni di qualità. È progettata per colmare il divario tra l'assistenza al letto del paziente e il trasporto intraospedaliero, offrendo a medici e operatori sanitari un'esperienza ECMO più semplice e intelligente.

- Nel gennaio 2024, ZOLL ha ottenuto l'autorizzazione all'immissione in commercio dalla FDA e la marcatura CE per un significativo aggiornamento della versatilità del suo sistema di gestione della temperatura Thermogard. Questa piattaforma unica e semplificata offre soluzioni per l'assistenza personalizzata al paziente con un controllo preciso della temperatura e analisi intelligenti.

- Report ID: 1333

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Gestione della temperatura intravascolare Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto