Prospettive di mercato del grasso ad alta temperatura:

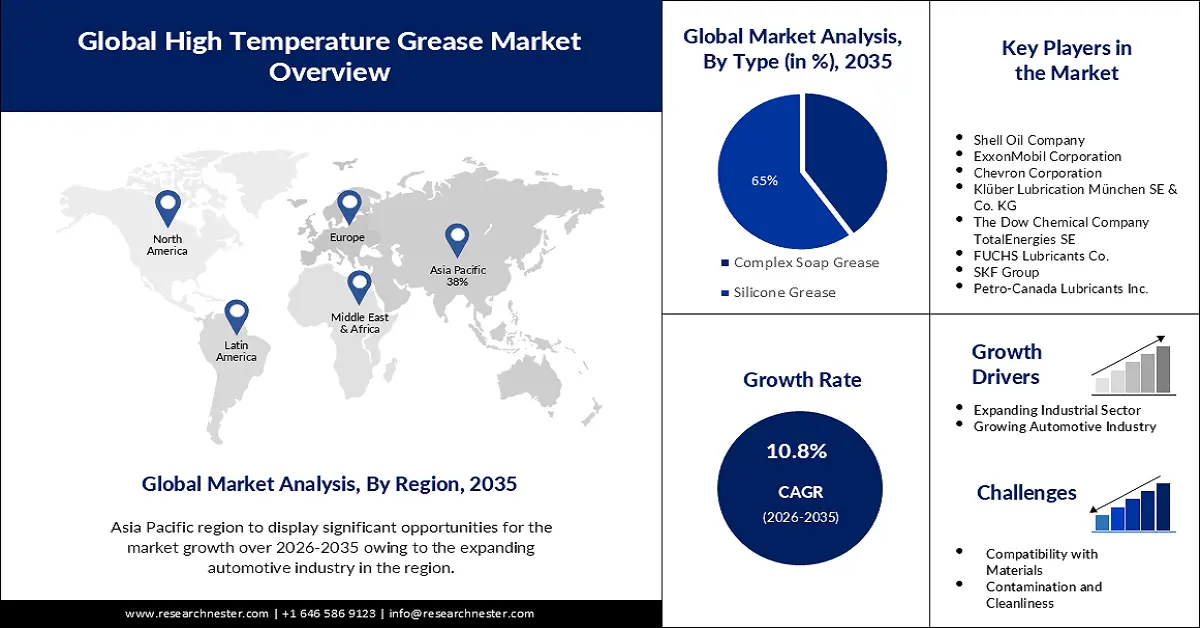

Il mercato dei grassi ad alta temperatura ha superato i 18,74 miliardi di dollari nel 2025 e si prevede che supererà i 52,26 miliardi di dollari entro il 2035, con un CAGR superiore al 10,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il mercato dei grassi ad alta temperatura raggiungerà i 20,56 miliardi di dollari.

La crescente industrializzazione nei settori della siderurgia, aerospaziale, automobilistico e altri sta alimentando la domanda di grassi ad alta temperatura. I grassi lubrificanti trovano ampia applicazione nei trasporti, in particolare nei veicoli passeggeri e nei veicoli commerciali elettrici. Il settore manifatturiero statunitense ha registrato una crescita costante, sia annuale che mensile. La produzione lorda manifatturiera nel quarto trimestre del 2024 è stata di 7.309,7 miliardi di dollari, in aumento rispetto ai 7.218,3 miliardi di dollari del quarto trimestre del 2023. Analogamente, il settore dei trasporti e dello stoccaggio, un altro utilizzatore finale del mercato, è cresciuto da 1.765,0 miliardi di dollari a 1.850,4 miliardi di dollari nel quarto trimestre del 2024.

Chiave Grasso ad alta temperatura Riepilogo delle Analisi di Mercato:

Approfondimenti sulla regione:

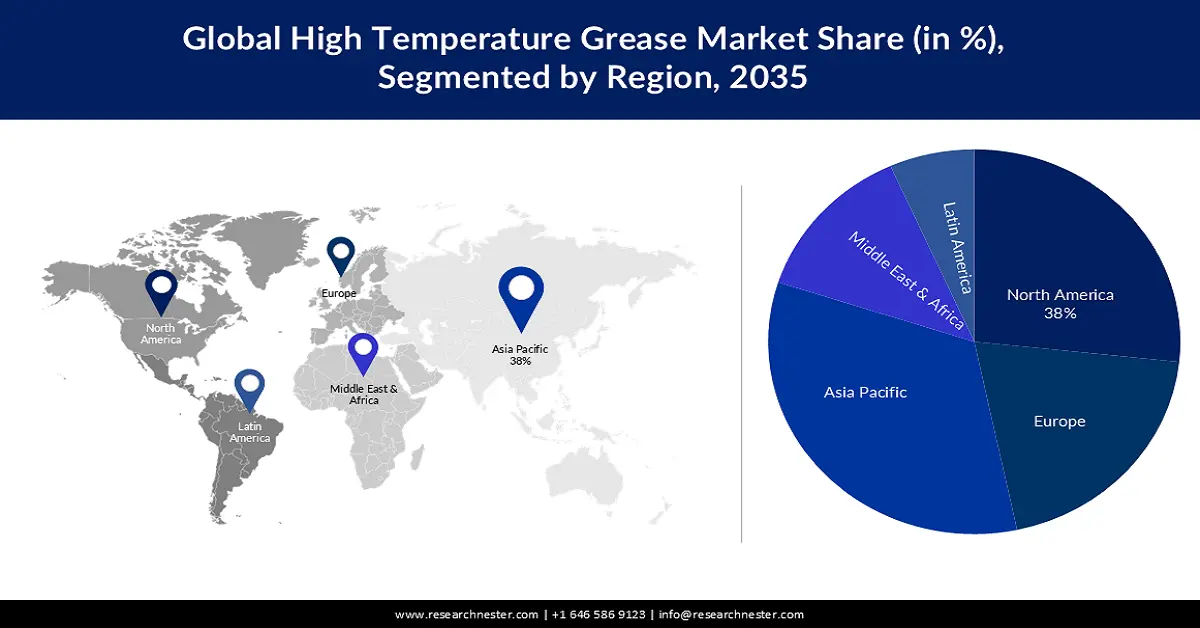

- Si prevede che il mercato dei grassi ad alta temperatura nell'area Asia-Pacifico raggiungerà una quota del 38% entro il 2035, sostenuto dall'affermazione della regione come polo manifatturiero automobilistico globale, trainato da costi di produzione più bassi.

- Si prevede che il Nord America si assicurerà la seconda quota più grande entro il 2035, sostenuto dalla sua solida base industriale e dalla crescente domanda di applicazioni avanzate nei settori automobilistico, aerospaziale e della difesa.

Approfondimenti sui segmenti:

- Si prevede che il segmento del grasso siliconico nel mercato dei grassi ad alta temperatura raggiungerà una quota del 65% entro il 2035, supportato dalla sua ampia tolleranza alla temperatura e dalle forti proprietà idrorepellenti.

- Si prevede che il settore automobilistico acquisirà una quota sostanziale entro il 2035, sostenuto dalla crescente produzione mondiale di veicoli e dal crescente utilizzo di grassi ad alta temperatura nei sistemi automobilistici.

Principali tendenze di crescita:

- La crescita dell'industria automobilistica richiede grasso ad alta temperatura

- La produzione di semiconduttori determina una domanda significativa di lubrificanti a base di perfluoroalchili e polifluoroalchili PFAS

Sfide principali:

- Condizioni operative estreme

Attori principali: Shell Oil Company, ExxonMobil Corporation, Chevron Corporation, Klüber Lubrication München SE & Co. KG, The Dow Chemical Company, TotalEnergies SE, FUCHS Lubricants Co., SKF Group, China Petroleum & Chemical Corporation, Petro-Canada Lubricants Inc.

Globale Grasso ad alta temperatura Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 18,74 miliardi di USD

- Dimensioni del mercato nel 2026: 20,56 miliardi di USD

- Dimensioni previste del mercato: 52,26 miliardi di USD entro il 2035

- Previsioni di crescita: 10,8%

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Messico, Indonesia, Turchia

Last updated on : 25 November, 2025

Mercato dei grassi ad alta temperatura: fattori di crescita e sfide

Fattori di crescita

La crescita dell'industria automobilistica richiede grasso per alte temperature: gli Stati Uniti sono tra i maggiori mercati automobilistici e nel 2022 le vendite di veicoli leggeri hanno superato gli 11 milioni di unità. Nel 2023, le case automobilistiche internazionali hanno prodotto 4,9 milioni di veicoli nel Paese. Nel 2023, le esportazioni statunitensi di veicoli leggeri sono state pari a 1,6 milioni di unità, 160.000 autocarri medio-pesanti e 93,7 miliardi di dollari di ricambi e componenti per auto. La quota di mercato dei camion leggeri è stata del 79,3% nel 2022, con un aumento del 3,4% rispetto al 2021. Il settore genera 1.000 miliardi di dollari all'anno, pari al 4,8% del PIL statunitense (contribuendo a 280 miliardi di dollari di entrate fiscali locali, statali e federali). Le affiliate statunitensi della maggior parte delle aziende automobilistiche di proprietà estera sostengono 500.000 posti di lavoro negli Stati Uniti e gli investimenti diretti esteri totali nell'industria automobilistica del Paese ammontavano a 195,6 miliardi di dollari nel 2023.

La Cina continua a dominare l'industria automobilistica mondiale sia in termini di produzione manifatturiera che di vendite annuali, con una capacità produttiva interna prevista di oltre 35 milioni di veicoli entro la fine del 2025. I dati del Ministero dell'Industria e dell'Informazione Tecnologica suggeriscono che le vendite di veicoli nel 2021 sono state di 26 milioni, pari a 21,48 milioni di unità di veicoli per passeggeri, in aumento del 7,1% rispetto all'anno precedente, mentre le vendite commerciali sono state di 4,79 milioni. Le automobili prodotte negli Stati Uniti esportate in Cina sono soggette a dazi del 15% ai sensi dell'accordo commerciale di fase uno tra Stati Uniti e Cina, offrendo opportunità per gli esportatori statunitensi.- La produzione di semiconduttori determina una domanda significativa di lubrificanti a base di PFAS perfluoroalchilici e polifluoroalchilici: circa 1 trilione di semiconduttori sono stati venduti in tutto il mondo nel 2023. L'elevata domanda ha dato impulso agli investimenti per aumentare la capacità produttiva di chip. Grazie al CHIPS and Science Act, si prevede che gli Stati Uniti raccoglieranno una quota maggiore di investimenti privati nei prossimi anni. Nell'agosto 2024, diversi attori dell'ecosistema dei semiconduttori hanno annunciato oltre 90 nuovi progetti nel Paese, che complessivamente hanno raggiunto 450 miliardi di dollari di finanziamenti in 28 stati. SIA stima che la quota statunitense nella produzione di chip (inferiore a 10 nm) rappresenterà il 28% della capacità globale entro la fine del 2032, catturando il 28% del CapEx globale tra il 2024 e il 2032.

A marzo 2025, SIA ha reso noto che le vendite mondiali di semiconduttori hanno superato i 56 miliardi di dollari a gennaio, con un aumento del 17,9% rispetto ai 47,9 miliardi di dollari di gennaio 2024. A livello regionale, le vendite su base annua sono aumentate negli Stati Uniti (50,7%), nell'area APAC (9,0%), in Giappone (5,7%) e in Cina (6,5%), ma sono diminuite in Europa (-6,4%). Le apparecchiature per la produzione di semiconduttori devono operare in condizioni ambientali estreme, come alte temperature, condizioni di vuoto e forte irradiazione UV, richiedendo pertanto oli, grassi e lubrificanti ad alta temperatura per proteggere le parti mobili dall'eccessiva usura.

Le sostanze chimiche aggressive utilizzate nel processo includono ossidanti, sostanze caustiche come acido solforico, idrossido di tetrametilammonio e perossido di idrogeno, acidi forti, radicali di gas reattivi tra cui fluoro gassoso e cloro ionizzato, e gas piroforici tra cui fosfina, silano e arsina. Grazie alle loro superiori proprietà tribologiche e reologiche, PTFE e PFPE sono ampiamente utilizzati in questi casi d'uso ad alta velocità e alta temperatura. Il grasso PFAS è tipicamente prodotto da addensanti e/o micropolveri di politetrafluoroetilene, policlorotrifluoroetilene (PCTFE) e idrocarburi sintetici con micropolveri di PTFE e ciclopentano multistrato alchilato (MAC).

Sfide

Condizioni operative estreme : i grassi per alte temperature sono progettati per resistere a temperature, pressioni e altre condizioni operative estreme. Tuttavia, in alcuni settori o applicazioni, le condizioni potrebbero essere eccezionalmente severe, con conseguente degradazione accelerata del grasso e riduzione delle prestazioni delle apparecchiature. Sviluppare grassi in grado di gestire efficacemente tali condizioni estreme, mantenendo al contempo le proprie proprietà lubrificanti, rappresenta una sfida costante per i produttori.

Dimensioni e previsioni del mercato del grasso ad alta temperatura:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

10,8% |

|

Dimensione del mercato dell'anno base (2025) |

18,74 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

52,26 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del grasso ad alta temperatura:

Analisi del segmento di tipo

Si stima che il segmento dei grassi siliconici nel mercato dei grassi per alte temperature raggiungerà la quota di fatturato maggiore, pari al 65%, entro la fine del 2035. Il grasso siliconico offre prestazioni eccellenti in un ampio intervallo di temperature, rendendolo adatto ad applicazioni sia ad alta che a bassa temperatura. I grassi siliconici possono resistere a temperature che vanno da -40 °C (-40 °F) a 200 °C (392 °F). Il grasso siliconico ha un'intrinseca idrorepellenza, che lo rende altamente efficace in applicazioni esposte ad acqua, umidità o altri agenti contaminanti.

Analisi del segmento di utenti finali

Si prevede che il mercato dei grassi per alte temperature del settore automobilistico acquisirà una quota significativa nei prossimi anni. L'industria automobilistica globale ha assistito a una crescita costante nella produzione e nelle vendite di veicoli, con conseguente aumento della domanda di lubrificanti, compresi i grassi per alte temperature, utilizzati nei componenti e nei sistemi automobilistici. Nel 2021, l'industria automobilistica globale ha prodotto oltre 78 milioni di autovetture, con Cina, Stati Uniti e Giappone come principali paesi produttori di veicoli.

Produzione, vendita e commercio di veicoli da parte dei paesi USMCA, 2022, in milioni di unità

Paese | Produzione | Saldi | Importazioni | Esportazioni |

Gli Stati Uniti | 10 | 14.2 | 7.2 | 2.7 |

Canada | 1.2 | 1.6 | 1.6 | 1.3 |

Messico | 3.5 | 1.1 | 1 | 3.3 |

Tutti i paesi USMCA | 14.7 | 16.9 | 9.8 | 7.3 |

Fonte: USITC

La nostra analisi approfondita del mercato globale dei grassi ad alta temperatura include i seguenti segmenti:

Tipo |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei grassi ad alta temperatura - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dei grassi ad alta temperatura dell'area Asia-Pacifico rappresenterà la quota di fatturato maggiore, pari al 38%, durante il periodo di analisi. Nelle sue prime fasi di sviluppo, l'industria automobilistica globale era concentrata principalmente in paesi consolidati come Stati Uniti e Germania. Tuttavia, con la maggiore standardizzazione delle aziende, la base produttiva della maggior parte delle principali case automobilistiche si è spostata dai paesi sviluppati ai mercati emergenti dei grassi ad alta temperatura. Grazie ai minori costi di manodopera, la standardizzazione ha reso possibile l'avvio della produzione in paesi sottosviluppati. Questo cambiamento spiega perché, nel mondo odierno, i paesi dell'area Asia-Pacifico come Cina e India siano diventati i principali centri di produzione per molte aziende automobilistiche globali.

Il Sud-est asiatico (ASEAN) svolge un ruolo significativo nel mercato automobilistico globale, con paesi chiave come Malesia, Indonesia, Filippine, Thailandia, Singapore e Vietnam, che contribuiscono alla crescita economica della regione. Il mercato automobilistico nell'ASEAN è destinato a una crescita costante, trainato dalla crescente domanda di veicoli privati e da condizioni economiche favorevoli. La Thailandia è identificata come il principale hub automobilistico, con investimenti chiave da parte di OEM cinesi come Great Wall Motor e BYD. Il paese mira a produrre 725.000 veicoli elettrici (EV) all'anno entro il 2030. L'Indonesia è nota per le sue abbondanti risorse di nichel e ha attratto ingenti investimenti nella produzione di veicoli elettrici. I progetti chiave riguardano lo stabilimento BYD da 1,3 miliardi di dollari e lo stabilimento Hyundai per la produzione di celle batteria a Karawang. Il marchio locale vietnamita, VinFast, ha guidato le vendite di veicoli elettrici a batteria (BEV) nel 2023, riflettendo la crescente attenzione del paese all'adozione dei veicoli elettrici.

In Cina , un tempo considerata un'industria di nicchia e precedentemente denominata "ppt??" (termine che indica aziende con visioni e presentazioni ambiziose ma prive di produzione di massa), i veicoli elettrici (EV) hanno ormai ottenuto un'ampia accettazione nel Paese. Questa rapida crescita del mercato cinese dei grassi ad alta temperatura è stata alimentata dalla strategia "Made in China 2025", che ha individuato settori chiave per l'espansione industriale. Dal 2009, il governo ha ampiamente sovvenzionato il settore dei veicoli a nuova energia (NEV), con un sostegno senza precedenti pari a 21 miliardi di dollari nel 2022, accelerando significativamente la traiettoria di crescita dei NEV cinesi.

La crescita è stata rapida e intensa. Entro il 2022, le vendite globali di veicoli elettrici a nuova generazione sono salite a 10,824 milioni di unità, con un aumento del 61,6% su base annua. La Cina ha svolto un ruolo dominante in questo mercato dei grassi ad alta temperatura, con le sue vendite di veicoli elettrici a nuova generazione, che rappresentavano un impressionante 63,6% della quota di mercato globale. Secondo l'IMD, del volume totale delle vendite di veicoli elettrici nel 2022, il 42% proveniva da sussidi incubati internamente da case automobilistiche nazionali, il 30% da nuove aziende e il 28% da joint venture.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei grassi per alte temperature in Nord America deterrà la seconda quota di mercato più grande durante il periodo di previsione. Il Nord America vanta un settore industriale diversificato e solido, che comprende i settori manifatturiero, automobilistico, aerospaziale ed energetico, che stimola la domanda di grassi per alte temperature in diverse applicazioni. Il Nord America è un polo leader per la ricerca e l'innovazione nel settore automobilistico, con conseguente sviluppo di veicoli avanzati che richiedono grassi per alte temperature per resistere a condizioni operative estreme. I settori aerospaziale e della difesa in Nord America ricevono ingenti investimenti, con conseguente aumento della domanda di grassi per alte temperature nelle applicazioni aeronautiche, della difesa e spaziali.

Gli Stati Uniti sono il secondo Paese manifatturiero dopo la Cina. Nel 2023, il settore ha contribuito al PIL con 2,3 trilioni di dollari, pari al 10,2% del PIL cumulativo, secondo il National Institute of Standards and Technology (NIST). Il valore aggiunto diretto e indiretto è stato pari al 17,1% del PIL. Il sesto posto degli Stati Uniti come marchio (indice Ipsos National Brands 2023) ne suggerisce il posizionamento dominante. I prezzi alla produzione per tutti i prodotti manifatturieri sono aumentati del 33,4% tra il 2020 e il 2022.

Attori del mercato dei grassi ad alta temperatura:

- Compagnia petrolifera Shell

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- ExxonMobil Corporation

- Chevron Corporation

- Klüber Lubrication München SE & Co. KG

- La Dow Chemical Company

- TotalEnergies SE

- FUCHS Lubricants Co.

- Gruppo SKF

- China Petroleum & Chemical Corporation

- Petro-Canada Lubricants Inc.

Il panorama dei grassi ad alta temperatura è in continua evoluzione, con le aziende che si trovano ad affrontare ostacoli complessi, innovando senza sosta e stringendo alleanze strategiche per garantire un futuro competitivo ma sostenibile. L'attenzione dell'industria automobilistica alla produzione di veicoli elettrici è una testimonianza dell'adozione di grassi e lubrificanti e della lungimiranza verso una crescita sostenibile. Gli sviluppi del mercato dei grassi ad alta temperatura si inseriscono nel contesto di un'enfasi sostenuta dal governo sulla produzione, sulle attrezzature per l'edilizia e sul settore automobilistico come elementi chiave della strategia industriale globale. Tra i principali attori figurano:

Sviluppi recenti

- Nel febbraio 2025, Petroking Petroleum Hebei Co., Ltd. ha annunciato il lancio di grassi ad alte prestazioni progettati specificamente per applicazioni automobilistiche e industriali. Questi grassi offrono maggiore durata, basso attrito e maggiore durata delle apparecchiature.

- Report ID: 5121

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Grasso ad alta temperatura Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.