Prospettive di mercato dei substrati per circuiti integrati avanzati:

Il mercato dei substrati IC avanzati è stato stimato in 21,12 miliardi di dollari nel 2025 e si prevede che raggiungerà i 56,8 miliardi di dollari entro il 2035, registrando un CAGR di circa il 10,4% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei substrati IC avanzati è stimata in 23,1 miliardi di dollari.

I substrati avanzati per circuiti integrati stanno guadagnando terreno grazie alla rapida evoluzione del settore verso soluzioni di packaging all'avanguardia come il packaging fan-out a livello di wafer, i flip-chip ball grid array e il packaging embedded a ponte. Queste soluzioni consentono la miniaturizzazione, migliori prestazioni elettriche e rappresentano un'alternativa economica per soddisfare i crescenti requisiti di dispositivi elettronici compatti e potenti. Le aziende stanno introducendo substrati per circuiti integrati innovativi e accelerando le prestazioni e l'efficienza dei chip. Ad esempio, nel dicembre 2024, Broadcom ha presentato la soluzione di packaging F2F (Face-to-Face) leader del settore denominata XDSiP. La piattaforma unifica 6.000 mm² di elementi in silicio con un massimo di 12 stack di memoria ad alta larghezza di banda (HBM) in un unico package per soddisfare i requisiti di elevata efficienza e basso consumo dei chip per l'intelligenza artificiale.

Le soluzioni di packaging di nuova generazione richiedono substrati IC avanzati per consentire un'integrità del segnale avanzata, un consumo energetico efficiente e un'efficace dissipazione del calore. Aziende come Broadcom, Taiwan Semiconductor Manufacturing Company ed Electronic Design Automation stanno lavorando attivamente per migliorare le procedure di progettazione dei substrati e le tecniche di produzione per sistemi basati su intelligenza artificiale, elaborazione ad alte prestazioni e applicazioni 5G. La rapida espansione delle tecnologie dei semiconduttori, unita alla crescente concorrenza nel mercato dei substrati IC avanzati, sta accelerando i progressi nei substrati IC, rendendoli essenziali per lo sviluppo del packaging dei semiconduttori.

Chiave Substrati IC avanzati Riepilogo delle Analisi di Mercato:

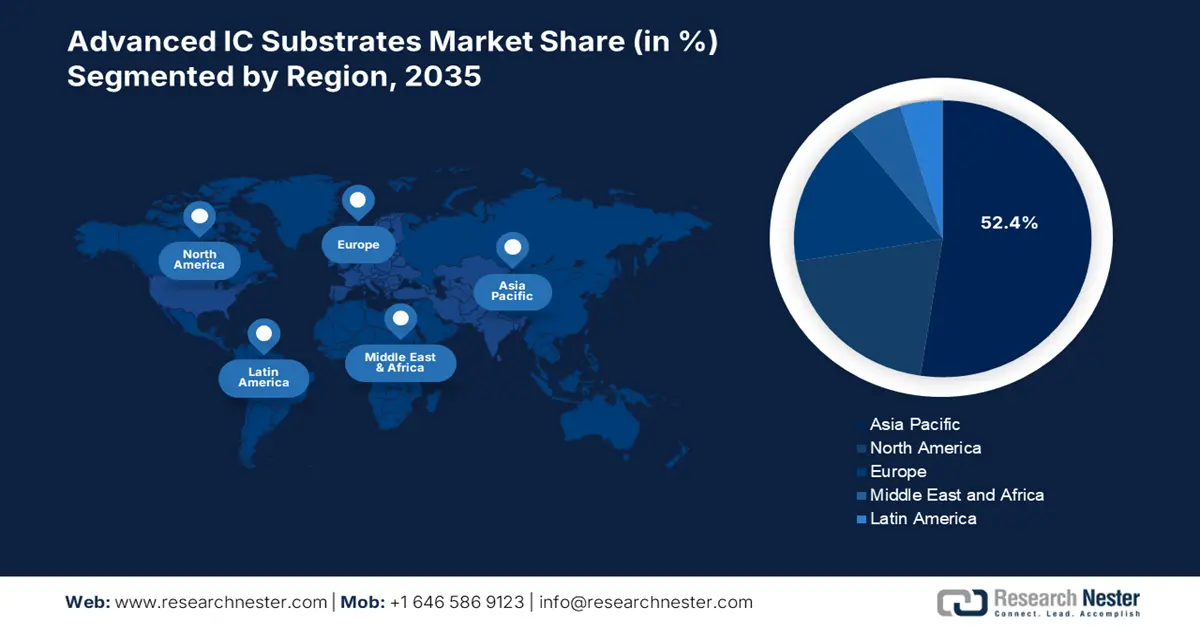

Aspetti salienti della regione:

- L'Asia Pacifica detiene una quota del 52,4% nel mercato dei substrati per circuiti integrati avanzati, trainata dalla rapida espansione della produzione di semiconduttori e dagli investimenti governativi, favorendo la crescita fino al 2035.

Approfondimenti sul segmento:

- Il segmento Mobile e Consumer è destinato a una crescita significativa dal 2026 al 2035, trainato dall'elevata domanda di smartphone e tablet che richiedono substrati IC avanzati per componenti miniaturizzati.

Principali trend di crescita:

- Crescente domanda di substrati per circuiti integrati avanzati nel settore automobilistico

- Crescente domanda di applicazioni HPC e AI

Principali sfide:

- Complessità nella fabbricazione e problemi di resa

- Sfide della transizione tecnologica

- Attori principali: ASE Kaohsiung, Siliconware Precision Industries Co. Ltd. e TTM Technologies Inc.

Globale Substrati IC avanzati Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 21,12 miliardi di dollari

- Dimensioni del mercato 2026: 23,1 miliardi di dollari

- Dimensioni del mercato previste: 56,8 miliardi di dollari entro il 2035

- Previsioni di crescita: 10,4% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 52,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Giappone, Corea del Sud, Stati Uniti, Germania

- Paesi emergenti: Cina, Giappone, Corea del Sud, Taiwan, India

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei substrati per circuiti integrati avanzati:

Fattori di crescita

- Crescente domanda di substrati per circuiti integrati avanzati nel settore automobilistico: la crescente adozione di veicoli elettrici, tecnologie di guida autonoma e sistemi avanzati di assistenza alla guida sta determinando una domanda significativa di soluzioni di packaging per semiconduttori avanzati ad alte prestazioni. Le applicazioni automobilistiche di nuova generazione richiedono substrati per circuiti integrati per la loro capacità di offrire elevata potenza di elaborazione, capacità di gestione dell'alimentazione e connettività senza interruzioni. Le case automobilistiche stanno puntando sull'intelligenza dei veicoli, sulla sicurezza e sull'esperienza utente integrando sistemi elettronici complessi, il che sta aumentando la domanda di substrati per circuiti integrati avanzati. Questi substrati consentono interconnessioni efficienti tra più componenti a semiconduttore, garantendo un funzionamento affidabile in ambienti automobilistici ad alte prestazioni.

- Crescente domanda di applicazioni HPC e AI: l'espansione di AI, ML e HPC sta determinando una crescente necessità di substrati per circuiti integrati di nuova generazione. I substrati avanzati sono essenziali in quanto ottimizzano le operazioni elettriche, la densità di cablaggio e il controllo termico necessari per i complessi requisiti di elaborazione di AI e HPC. Diverse aziende stanno stringendo partnership strategiche per sviluppare substrati per circuiti integrati abilitati per AI e HPC. Ad esempio, nel novembre 2023, AT&S ha annunciato i suoi piani per fornire substrati per circuiti integrati complessi ad AMD da utilizzare nei suoi processori e acceleratori per data center ad alte prestazioni. Questi substrati evidenziano il loro ruolo significativo nei moderni sistemi di elaborazione, migliorando sia la capacità di elaborazione dei dati che i sistemi di controllo della potenza.

Sfide

- Complessità nella fabbricazione e problemi di resa: la produzione di substrati per circuiti integrati avanzati dipende da tecniche accurate per laminare più strati, formare microvia e modellare circuiti ultrasottili. Tuttavia, l'adozione di alti tassi di resa è difficile a causa di problemi di produzione, tra cui disallineamento, delaminazione e difetti di deformazione. Le difficoltà di produzione, le perdite di materiale e i costi elevati sono conseguenze dirette di questi problemi. Le incoerenze nella resa possono rallentare l'adozione di massa e limitare la scalabilità della produzione, incidendo sulla crescita del mercato dei substrati per circuiti integrati avanzati.

- Sfide della transizione tecnologica: la transizione dai substrati organici convenzionali a materiali avanzati come gli interposer in vetro o silicio pone sfide tecnologiche significative. Inoltre, garantire una perfetta integrazione con i processi di produzione di semiconduttori esistenti richiede un'ampia attività di ricerca e sviluppo e costosi aggiornamenti infrastrutturali. Problemi di compatibilità dei materiali e complessità di fabbricazione possono ritardare l'adozione su larga scala. Poiché l'industria dei semiconduttori si sta muovendo verso un'integrazione eterogenea, il superamento di questi ostacoli alla transizione tecnologica rimane un ostacolo critico all'uso diffuso di substrati per circuiti integrati di nuova generazione.

Dimensioni e previsioni del mercato dei substrati IC avanzati:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

10,4% |

|

Dimensione del mercato dell'anno base (2025) |

21,12 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

56,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei substrati IC avanzati:

Tipo ( FC BGA, FC CSP )

Si prevede che il segmento FC-BGA rappresenterà una quota di mercato dei substrati per circuiti integrati avanzati superiore al 65,3% entro la fine del 2035, grazie alla continua evoluzione del packaging dei semiconduttori, che offre caratteristiche elettriche sempre più elevate e capacità di miniaturizzazione. Diverse aziende stanno attivamente espandendo la propria presenza nel mercato dei substrati FC-BGA. Ad esempio, nel febbraio 2023, LG Innotek ha presentato il suo ultimo substrato FC-BGA, caratterizzato da elevata integrazione, patterning fine e deformazione ridotta al minimo. L'azienda ha avviato la produzione di FC-BGA con una nuova fabbrica intelligente, con un investimento di 336 milioni di dollari.

La rapida proliferazione di data center e servizi di cloud computing sta aumentando la domanda di server ad alte prestazioni in grado di gestire attività di elaborazione dati complesse. I substrati FC-BGA sono parte integrante di questi server, offrendo prestazioni elettriche migliorate e l'affidabilità essenziale per una gestione efficiente dei dati. Con la crescente transizione delle aziende verso soluzioni basate sul cloud, la necessità di substrati IC avanzati come FC-BGA è in aumento, a supporto dell'infrastruttura dei moderni data center.

Applicazione ( mobile e consumer, automotive, trasporti, IT e telecomunicazioni )

Si prevede che il segmento mobile e consumer nel mercato dei substrati per circuiti integrati avanzati rappresenterà una quota significativa, a causa dell'elevata domanda di smartphone e tablet che necessitano di substrati per circuiti integrati avanzati per supportare componenti miniaturizzati e ad alte prestazioni. I consumatori sono alla ricerca di dispositivi con funzionalità avanzate, come display ad alta risoluzione e processori potenti. Ciò ha portato a una crescente necessità di circuiti integrati complessi. Inoltre, le innovazioni nel packaging dei semiconduttori, come lo sviluppo di substrati per circuiti integrati avanzati, consentono l'integrazione di più funzionalità in dispositivi compatti. Questi substrati supportano interconnessioni ad alta densità e un'efficiente dissipazione del calore, essenziali per l'elettronica mobile e di consumo moderna.

Diverse aziende di semiconduttori stanno investendo in substrati per circuiti integrati avanzati per migliorare le prestazioni e soddisfare le esigenze in continua evoluzione dell'elettronica di consumo e mobile. Ad esempio, nell'ottobre 2024, KLA ha introdotto un portafoglio completo di substrati per circuiti integrati volti a far progredire la tecnologia di packaging dei semiconduttori. Queste soluzioni affrontano le sfide delle applicazioni di packaging avanzate per migliorare resa, prestazioni e affidabilità. Questo progresso tecnologico può facilitare la produzione di dispositivi compatti e ricchi di funzionalità, dando ulteriore impulso al mercato.

La nostra analisi approfondita del mercato globale dei substrati avanzati per circuiti integrati include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei substrati per circuiti integrati avanzati:

Analisi del mercato Asia-Pacifico

Si prevede che la quota di mercato dei substrati per circuiti integrati avanzati nell'area Asia-Pacifico raggiungerà circa il 52,4% entro il 2035, grazie alla rapida espansione della produzione di semiconduttori in paesi come India, Cina e Giappone. I governi di questi paesi stanno investendo attivamente nelle infrastrutture per i semiconduttori e offrendo incentivi ai produttori locali per migliorare le capacità produttive. Inoltre, la presenza di importanti fonderie e aziende di confezionamento nella regione sta accelerando la domanda di substrati per circuiti integrati ad alte prestazioni, supportando la progettazione di chip avanzati per applicazioni come intelligenza artificiale, 5G e IoT.

La crescente domanda di elettronica di consumo e dispositivi mobili è un altro fattore importante che alimenta la crescita del mercato dei substrati per circuiti integrati avanzati. Essendo la regione un hub globale per la produzione di smartphone ed elettronica, le aziende stanno adottando sempre più substrati per circuiti integrati avanzati per migliorare le prestazioni dei dispositivi e l'efficienza energetica. Il passaggio a chip miniaturizzati e ad alta densità in smartphone, dispositivi indossabili e altri dispositivi intelligenti sta alimentando ulteriormente la necessità di soluzioni di packaging per circuiti integrati avanzati, rafforzando l'espansione del mercato nella regione.

Il mercato cinese dei substrati avanzati per circuiti integrati sta registrando una crescita costante grazie alla spinta del Paese verso l'autosufficienza nella produzione di semiconduttori. Il governo sta introducendo politiche, sussidi e programmi di finanziamento per ridurre la dipendenza dai componenti semiconduttori esteri, compresi i substrati per circuiti integrati. Gli investimenti nella produzione di substrati e nelle tecnologie di packaging nazionali stanno accelerando, poiché le aziende cercano di rafforzare la filiera locale. Ciò si traduce in una rapida crescita dei produttori nazionali di substrati per circuiti integrati, migliorando le capacità del Paese nel packaging di semiconduttori avanzati.

Il mercato dei substrati avanzati per circuiti integrati in India sta vivendo una rapida espansione, attribuibile a iniziative governative locali, tra cui il programma Design-Linked Incentive e il programma Production-Linked Incentive. Queste politiche incoraggiano gli investimenti nazionali ed esteri nella fabbricazione e nel packaging di semiconduttori, compresi i substrati per circuiti integrati. Il governo sta inoltre approvando diversi progetti nel settore dei semiconduttori, attirando attori globali a creare impianti di packaging avanzati nel Paese. Questa spinta sta rafforzando la posizione del Paese nella catena di fornitura dei semiconduttori e alimentando la domanda di substrati per circuiti integrati di alta qualità.

Mercato del Nord America

Si prevede che il mercato dei substrati per circuiti integrati avanzati in Nord America rappresenterà una quota significativa, grazie alla rapida elettrificazione dei veicoli e ai progressi nell'elettronica aerospaziale. Con l'emergere della regione come polo per la produzione di veicoli elettrici e l'innovazione aerospaziale, la necessità di substrati robusti e ad alte prestazioni in grado di supportare chip di livello automobilistico sta crescendo rapidamente.

Si prevede che il mercato statunitense dei substrati per circuiti integrati avanzati registrerà una crescita significativa, poiché il Paese è all'avanguardia nell'innovazione dei semiconduttori, con aziende leader che guidano l'adozione di architetture basate su chipset. Questo cambiamento sta alimentando la domanda di substrati per circuiti integrati ad alte prestazioni che consentano interconnessioni ultraveloci ed efficienti dal punto di vista energetico tra più die. Man mano che i chipset diventano parte integrante delle applicazioni di calcolo ad alte prestazioni, intelligenza artificiale e data center, i produttori si stanno concentrando su soluzioni di packaging avanzate come bridge embedded e interposer in silicio per migliorare l'integrità del segnale e l'efficienza energetica.

Istituti di ricerca locali e aziende di semiconduttori stanno sviluppando substrati per circuiti integrati di nuova generazione utilizzando materiali innovativi come il vetro e laminati organici avanzati per migliorare le prestazioni, la gestione termica e la miniaturizzazione. Ad esempio, nel settembre 2023, Intel ha introdotto substrati in vetro per chip HPC e AI di nuova generazione, affermando di aver apportato significativi miglioramenti in termini di efficienza energetica e trasmissione del segnale.

Il mercato dei substrati per circuiti integrati avanzati in Canada è in rapida espansione, grazie ai crescenti sforzi di ricerca e sviluppo in questo settore. Le principali università e istituti di ricerca stanno collaborando con aziende globali di semiconduttori per sviluppare tecnologie di packaging di nuova generazione. Questi sforzi contribuiscono a migliorare la progettazione dei substrati per applicazioni di calcolo ad alte prestazioni e intelligenza artificiale, promuovendo un solido ecosistema per l'innovazione dei substrati per circuiti integrati avanzati.

Principali attori del mercato dei substrati IC avanzati:

- ASE Kaohsiung (ASE Inc.)

- Panoramica aziendale

- Strategia aziendale

- Offerte tecnologiche chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Siliconware Precision Industries Co. Ltd.

- TTM Technologies Inc.

- AT&S Austria Technologies & Systemtechnik AG

Il mercato dei substrati per circuiti integrati avanzati è caratterizzato da un'intensa concorrenza, con i principali attori che si concentrano su innovazione, espansione e collaborazioni per rafforzare la propria posizione nel mercato. Aziende come Ibiden, Unimicron, Shinko Electric Industries, AT&S e SEMCO guidano il settore sviluppando tecnologie FC-BGA e FC-CSP per soddisfare la crescente domanda di applicazioni AI, 5G e HPC. Il mercato sta inoltre assistendo a fusioni strategiche, acquisizioni ed espansioni di capacità, con le aziende che aumentano la produzione per soddisfare le crescenti esigenze. Inoltre, i produttori regionali dell'Asia-Pacifico e del Nord America stanno potenziando le proprie capacità attraverso investimenti in ricerca e sviluppo e miglioramenti della supply chain per rimanere competitivi. Ecco alcuni dei principali attori che operano nel mercato globale:

Sviluppi recenti

- A marzo 2025, TSMC ha annunciato l'intenzione di espandere i propri investimenti nella produzione avanzata di semiconduttori negli Stati Uniti con un ulteriore impegno di 100 miliardi di dollari. Questo si aggiunge all'investimento in corso di 65 miliardi di dollari da parte dell'azienda nelle sue attività di Phoenix, in Arizona, portando l'investimento totale di TSMC negli Stati Uniti a 165 miliardi di dollari. L'espansione includerà la costruzione di tre nuovi stabilimenti di produzione, due stabilimenti di confezionamento avanzato e un importante centro di ricerca e sviluppo.

- Nel settembre 2024, Infineon ha annunciato un significativo progresso tecnologico nella produzione di chip in nitruro di gallio (GaN). Grazie alla produzione di chip in GaN su wafer da 300 mm, l'azienda ha ottenuto un aumento di 2,3 volte della resa dei chip per wafer rispetto ai tradizionali wafer da 200 mm.

- Report ID: 7453

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Substrati IC avanzati Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.