Perspectives du marché des systèmes de gestion des médicaments :

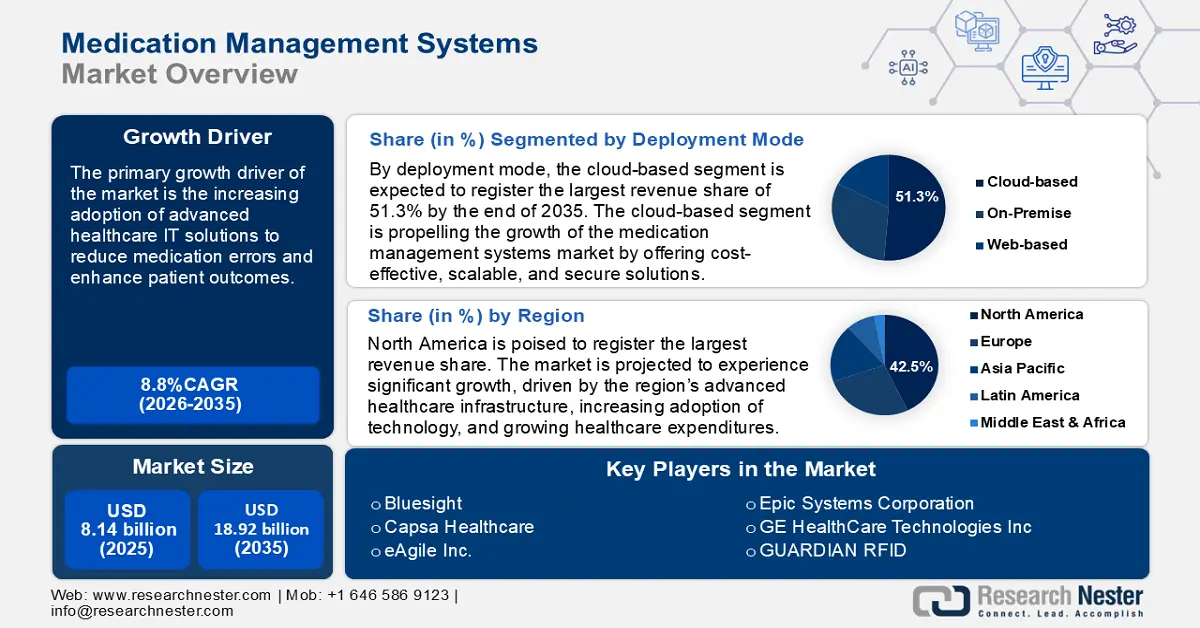

Le marché des systèmes de gestion des médicaments représentait plus de 8,14 milliards USD en 2025 et devrait dépasser 18,92 milliards USD d'ici 2035, avec un TCAC de plus de 8,8 % sur la période de prévision 2026-2035. En 2026, la taille du secteur des systèmes de gestion des médicaments est estimée à 8,78 milliards USD.

Le principal moteur de croissance du marché des systèmes de gestion des médicaments est l'adoption croissante de solutions informatiques de pointe pour la santé, visant à réduire les erreurs médicamenteuses et à améliorer les résultats pour les patients. Selon l'Organisation mondiale de la Santé (OMS), les erreurs médicamenteuses coûtent environ 42 milliards de dollars par an au système de santé mondial. Des facteurs tels que l'augmentation des dépenses de santé, la charge croissante des maladies chroniques et la nécessité d'une administration efficace des médicaments alimentent la demande de systèmes de gestion des médicaments.

Les technologies clés telles que les systèmes d'aide à la décision clinique (SAD) et les solutions de distribution automatisée jouent un rôle important en garantissant des dosages précis, en réduisant les interactions médicamenteuses et en optimisant les flux de travail cliniques. De plus, la transition vers les systèmes cloud améliore la sécurité, l'accessibilité et l'interopérabilité des données, ce qui les rend très prisés dans les établissements de santé.

Clé Système de gestion des médicaments Résumé des informations sur le marché:

Points forts régionaux :

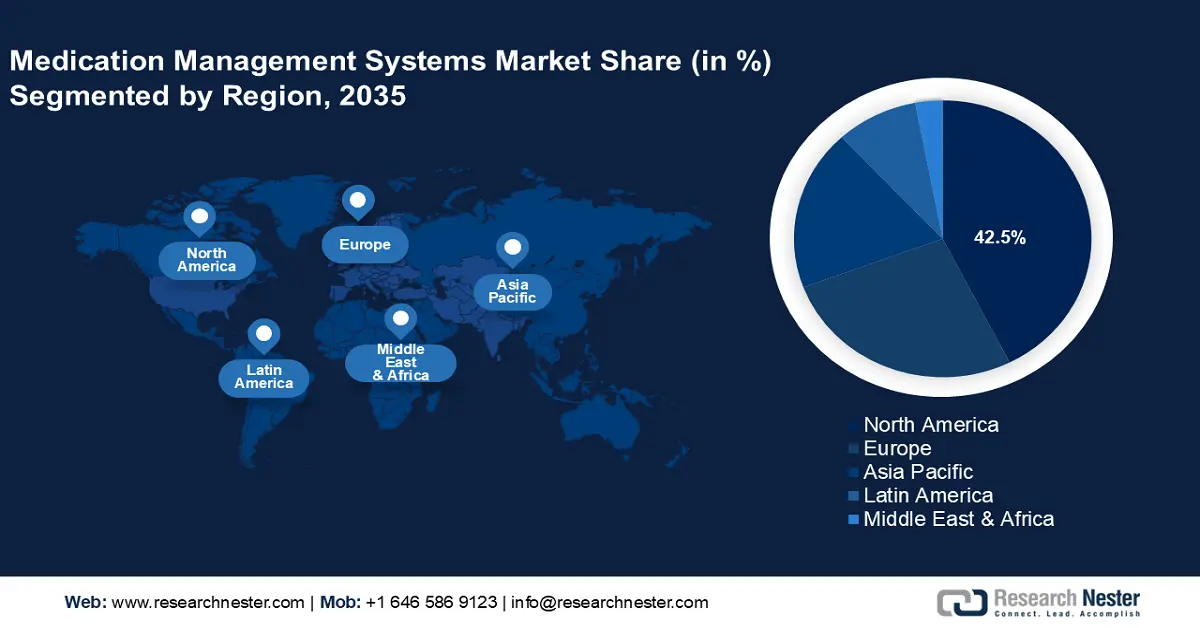

- L'Amérique du Nord détient 42,50 % du marché des systèmes de gestion des médicaments, grâce à une infrastructure de santé de pointe, à l'adoption croissante des technologies et aux dépenses de santé, garantissant une forte croissance jusqu'en 2035.

Analyses sectorielles :

- Le segment des systèmes d'aide à la décision clinique devrait détenir environ 27,5 % de parts de marché d'ici 2035, grâce à l'amélioration de la sécurité des patients et des résultats cliniques.

- Le segment des déploiements cloud devrait atteindre plus de 51,3 % de parts de marché d'ici 2035, grâce à son infrastructure rentable et évolutive.

Principales tendances de croissance :

- Augmentation des coûts de santé et priorité à l'efficacité

- Prévalence des maladies chroniques

Défis majeurs :

- Coûts de mise en œuvre élevés

- Sensibilisation et main-d'œuvre qualifiée limitées

- Acteurs clés : Bluesight, Capsa Healthcare, eAgile Inc., Epic Systems Corporation, GE HealthCare Technologies Inc., GUARDIAN RFID.

Mondial Système de gestion des médicaments Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 8,14 milliards USD

- Taille du marché 2026 : 8,78 milliards USD

- Taille du marché projetée : 18,92 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 8,8 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 42,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, France

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des systèmes de gestion des médicaments :

Moteurs de croissance

-

Augmentation des coûts de santé et priorité à l'efficacité : Selon le Forum économique mondial, les dépenses mondiales de santé ont atteint le chiffre impressionnant de 9 800 milliards de dollars en 2021. Cette hausse des dépenses de santé crée donc un besoin de solutions rentables pour une gestion plus efficace des ressources. Les hôpitaux et les prestataires de soins investissent massivement dans les systèmes de gestion des médicaments afin de réduire le gaspillage, d'éviter les erreurs médicamenteuses coûteuses et d'optimiser les flux de travail.

L'automatisation des systèmes de gestion médicale transforme les soins de santé en améliorant l'efficacité opérationnelle, les coûts et les résultats pour les patients. Les systèmes automatisés centralisent des tâches telles que la vérification des ordonnances, la gestion des stocks et l'administration des doses. Cette intégration minimise le recours aux interventions manuelles, permettant ainsi aux professionnels de santé de se concentrer sur les soins aux patients. - Prévalence des maladies chroniques : La prévalence des maladies chroniques est un moteur important du marché des systèmes de gestion des médicaments, car ces pathologies nécessitent des schémas thérapeutiques complexes et continus. Une gestion efficace des médicaments est essentielle pour garantir l'observance, minimiser les erreurs et optimiser les résultats pour les patients atteints de maladies chroniques telles que le diabète, l'hypertension et les maladies cardiovasculaires. Selon l'OMS, les maladies chroniques sont responsables de 71 % des décès dans le monde, les maladies cardiovasculaires, le cancer et le diabète étant les principales causes.

Les patients atteints de maladies chroniques gèrent souvent plusieurs médicaments, ce qui augmente le risque d'erreurs médicamenteuses et les difficultés d'observance. Les systèmes de gestion des médicaments, tels que les rappels automatiques et les systèmes CDSS, contribuent à atténuer ces préoccupations en améliorant les taux d'observance et en réduisant les effets indésirables médicamenteux. - Investissements hospitaliers dans les systèmes informatiques : Les hôpitaux investissent massivement dans les systèmes informatiques afin de rationaliser les processus de gestion des médicaments, tels que le traitement des ordonnances, la gestion des stocks et l'intégration des dossiers patients. Les systèmes informatiques tels que les dossiers médicaux électroniques (DME) et les systèmes CDSS aident les hôpitaux à réduire les erreurs médicamenteuses en fournissant des alertes en temps réel sur les interactions médicamenteuses potentielles, les dosages incorrects et les contre-indications. Cela favorise de meilleurs résultats cliniques et des économies de coûts.

Par ailleurs, les hôpitaux adoptent des systèmes informatiques pour garantir leur conformité aux réglementations telles que la loi HIPAA (Health Insurance Portability and Accountability Act) et les normes ISO. Ces systèmes améliorent la gestion et la documentation des données, essentielles pour les audits et les rapports.

Défis

-

Coûts de mise en œuvre élevés : L’investissement initial dans un système de gestion des médicaments, incluant le matériel, les logiciels et la formation, est conséquent. Cela peut constituer un obstacle pour les petits établissements de santé ou ceux des régions en développement. La maintenance et les mises à jour régulières augmentent également les coûts permanents, rendant le système moins accessible aux organisations aux ressources limitées.

- Sensibilisation et personnel qualifié limités : Dans certaines régions, les prestataires de soins de santé ne sont pas suffisamment sensibilisés aux avantages des systèmes de gestion des médicaments ou ne disposent pas de l’expertise technique nécessaire pour les mettre en œuvre et les exploiter efficacement. Cela peut ralentir leur adoption, en particulier dans les zones rurales et sous-développées.

Taille et prévisions du marché des systèmes de gestion des médicaments :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,8% |

|

Taille du marché de l'année de base (2025) |

8,14 milliards de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

18,92 milliards USD |

|

Portée régionale |

|

Segmentation du marché des systèmes de gestion des médicaments :

Logiciels (solutions d'aide à la décision clinique, logiciels de gestion des stocks et de la chaîne d'approvisionnement, saisie informatisée des ordonnances médicales, gestion des détournements de médicaments, logiciels d'administration et logiciels de système d'assurance)

Le segment des systèmes d'aide à la décision clinique (SAD) devrait représenter environ 27,5 % du marché des systèmes de gestion des médicaments d'ici fin 2035. Cette croissance du marché s'explique par sa capacité à améliorer la sécurité des patients, les résultats cliniques et les coûts de santé. Les SAD aident les professionnels de santé à identifier les erreurs médicamenteuses potentielles, telles que les interactions médicamenteuses, les dosages incorrects ou les allergies. L'adoption croissante des DMP et des systèmes d'information hospitaliers (SIH) a stimulé la demande de SAD en tant que solution intégrée, garantissant une gestion transparente des médicaments et une meilleure prise de décision en milieu clinique. Selon le Secrétaire adjoint à la politique technologique/Bureau du Coordinateur national des technologies de l'information en santé (ASTP), en 2021, environ quatre médecins de cabinet sur cinq (78 %) et la quasi-totalité des hôpitaux de soins aigus non fédéraux (96 %) avaient adopté un DSE certifié. Cela représente une avancée significative en dix ans par rapport à 2011, année où 28 % des hôpitaux et 34 % des médecins avaient mis en place un DSE.

Le CDSS garantit le respect des directives cliniques et des normes réglementaires, un élément de plus en plus crucial pour les prestataires de soins de santé du monde entier. Il constitue donc un élément essentiel des systèmes modernes de gestion des médicaments. De plus, le CDSS joue un rôle important dans la prise en charge des maladies chroniques en fournissant des recommandations fondées sur des données probantes. Cela a entraîné une adoption accrue, notamment dans les régions à forte prévalence de maladies chroniques.

Mode de déploiement (cloud, sur site et web)

D'ici 2035, le segment cloud devrait représenter plus de 51,3 % du marché des systèmes de gestion des médicaments. Ce segment propulse la croissance du marché des systèmes de gestion des médicaments en proposant des solutions rentables, évolutives et sécurisées. Les systèmes cloud réduisent le besoin d'infrastructures sur site coûteuses, notamment le matériel, les serveurs et le personnel de maintenance. Les prestataires de soins bénéficient d'investissements initiaux plus faibles et de modèles de tarification par abonnement plus prévisibles. Ceci est particulièrement intéressant pour les établissements de santé de petite taille ou disposant de ressources limitées.

Les systèmes cloud permettent un accès en temps réel aux données médicamenteuses des patients sur plusieurs sites. Cela favorise une meilleure collaboration entre les prestataires de soins, garantissant ainsi la cohérence et la précision des plans de traitement. De plus, ces systèmes favorisent l'interopérabilité, essentielle dans les environnements de soins de santé intégrés.

Notre analyse approfondie du marché des systèmes de gestion des médicaments comprend les segments suivants :

|

Logiciels |

|

|

Mode de déploiement |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des systèmes de gestion des médicaments :

Prévisions du marché nord-américain

Le secteur nord-américain devrait représenter la plus grande part du chiffre d'affaires, soit 42,5 % d'ici 2035. Le marché devrait connaître une croissance significative, portée par les infrastructures de santé avancées de la région, l'adoption croissante des technologies et la hausse des dépenses de santé. Selon les Centers for Medicare and Medicaid Services des États-Unis, les dépenses de santé aux États-Unis ont augmenté de 4,1 % en 2022, atteignant 4 500 milliards de dollars. La demande croissante de solutions de gestion des médicaments basées sur le cloud et l'expansion des programmes de gestion des traitements médicamenteux (GTP) alimentent la croissance du marché.

Aux États-Unis, les hôpitaux contribuent largement à la croissance du marché, car ils investissent dans des systèmes de gestion des médicaments pour améliorer leur efficacité, réduire les erreurs médicamenteuses et rationaliser les flux de travail. L'évolution vers des solutions automatisées, telles que la saisie informatisée des ordonnances médicales (SIPAM) et les systèmes automatisés de distribution, stimule également la demande du marché des systèmes de gestion des médicaments, les systèmes CDSS étant ceux qui devraient connaître la croissance la plus rapide.

De plus, la robustesse de l'infrastructure du système de santé américain et l'importance accordée à la sécurité et à l'efficacité des patients sont essentielles à l'adoption de ces systèmes, ce qui en fait l'un des marchés de systèmes de gestion des médicaments les plus importants et à la croissance la plus rapide au monde.

Au Canada, le marché des systèmes de gestion des médicaments connaît une croissance importante, principalement tirée par les progrès des technologies de l'information en santé, l'augmentation des maladies chroniques et les initiatives gouvernementales favorisant la numérisation des soins de santé. La demande croissante de services de santé et le fardeau croissant des maladies chroniques, telles que le diabète et les maladies cardiovasculaires, renforcent le besoin de meilleures solutions de gestion des médicaments dans les hôpitaux et les pharmacies.

Analyse du marché européen

Le marché européen des systèmes de gestion des médicaments devrait connaître une croissance notable, portée par l'adoption des technologies dans le secteur de la santé, l'intégration des systèmes électroniques y contribuant largement. La demande de solutions telles que les dossiers médicaux électroniques (DME) et les dossiers médicaux électroniques (DME) est en hausse, compte tenu de la nécessité d'améliorer la sécurité des patients, de réduire les erreurs médicamenteuses et de garantir une meilleure observance thérapeutique.

L'Allemagne est réputée pour la qualité de son système de santé, qui privilégie la sécurité des patients et l'excellence des soins. Cet engagement encourage l'adoption de systèmes avancés pour améliorer la précision et l'efficacité de la prise en charge médicamenteuse. Le système de santé du pays est également soumis à des réglementations strictes établies par des autorités telles que l'Institut fédéral des médicaments et des dispositifs médicaux (BfArM), qui veille à ce que les prestataires de soins de santé respectent des normes strictes en matière de gestion des médicaments. Les systèmes permettant de garantir le respect de ces réglementations, comme le suivi précis et la documentation des médicaments, sont donc très demandés.

Au Royaume-Uni, la demande de solutions informatiques pour la santé est croissante, notamment en raison de la hausse des coûts de santé et de l'importance croissante accordée à la sécurité des patients. Le Service national de santé (NHS) britannique s'est activement engagé à intégrer un système de gestion des médicaments afin de rationaliser ses opérations et d'améliorer les protocoles de sécurité, afin de réduire les erreurs médicamenteuses, d'améliorer les résultats des patients et d'optimiser l'efficacité opérationnelle.

Principaux acteurs du marché des systèmes de gestion des médicaments :

- Becton, Dickinson and Company

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Bluesight

- Capsa Healthcare

- eAgile Inc.

- Epic Systems Corporation

- GE HealthCare Technologies Inc.

- GUARDIAN RFID

- Impinj, Inc.

- MCKESSON CORPORATION

- Oracle Corporation

- Ubie, Inc.

Les principaux acteurs stimulent la croissance en faisant progresser les solutions technologiques, en élargissant la portée du marché des systèmes de gestion des médicaments et en répondant à la demande croissante d'une administration efficace et sûre des médicaments. Les principaux acteurs clés forment également des alliances stratégiques pour élargir leur offre de produits.

Voici quelques acteurs clés du marché des systèmes de gestion des médicaments :

Développements récents

- En février 2024, GUARDIAN RFID, pionnier mondial des systèmes de surveillance des détenus et des plateformes d'expérience des agents, a annoncé son adhésion au réseau de partenaires Amazon Web Services (AWS) (APN) et au programme AWS Public Sector Partner (PSP). L'APN est un réseau mondial de partenaires AWS qui utilisent des programmes, des connaissances et des ressources pour développer, commercialiser et vendre des solutions clients. Le programme PSP aide les partenaires AWS à développer leurs activités dans le secteur public en s'alignant sur les critères AWS de vente, de marketing, de financement, de capture et de proposition du secteur public.

- En mars 2023, Ubie, une plateforme mondiale d'IA pour la santé qui travaille à l'interface entre patients, prestataires de soins et sciences de la vie pour guider chacun vers de meilleurs soins, a annoncé le lancement de Checkup, une plateforme conçue pour aider les patients à suivre et à améliorer leur état de santé en enregistrant les mesures clés, en fournissant des rappels pour les médicaments et les rendez-vous médicaux, et en facilitant la communication avec leurs prestataires de soins.

- Report ID: 6718

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Système de gestion des médicaments Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.