Perspectives du marché de la réalité virtuelle 5G :

Le marché de la réalité virtuelle 5G était évalué à 113,6 milliards de dollars en 2025 et devrait atteindre 641,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 18,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 135,1 milliards de dollars.

Le marché de la réalité virtuelle 5G est façonné par les investissements du secteur public dans les infrastructures sans fil avancées et par l'adoption de cette technologie par les entreprises dans les domaines de la formation, de la santé, de l'industrie et de la défense. Les données gouvernementales confirment le développement rapide de la capacité 5G, indispensable au déploiement à grande échelle de la réalité virtuelle. Le rapport CITA 2024 indique que 330 millions d'Américains ont accès aux services 5G grâce au déploiement du spectre de bande moyenne, offrant une capacité nettement supérieure et une latence inférieure aux réseaux précédents, ce qui permet de soutenir directement les applications immersives dans les environnements industriels et institutionnels. Les données de Congress.gov de novembre 2023 révèlent que la FCC a alloué 9 milliards de dollars au financement de la 5G, en privilégiant les cas d'usage à faible latence tels que la simulation avancée, la télémédecine et la formation professionnelle.

Du point de vue de la demande, les pouvoirs publics et les organisations à but non lucratif considèrent la réalité virtuelle comme une capacité numérique stratégique plutôt que comme un simple gadget. Le département américain de la Défense a annoncé un recours croissant à la simulation immersive pour la formation des pilotes, les exercices de combat et la maintenance des équipements grâce à des environnements de réalité virtuelle en réseau. Cette approche permet de réduire les coûts de formation et l'utilisation des ressources physiques tout en augmentant la fréquence des exercices. Dans le secteur de la santé, les Instituts nationaux de la santé (NIH) font état d'une augmentation des financements fédéraux pour la recherche sur la planification chirurgicale assistée par la réalité virtuelle, la gestion de la douleur et la formation aux compétences cliniques, grâce à la connectivité sans fil haut débit déployée sur les campus hospitaliers. Par ailleurs, le marché de la réalité virtuelle 5G est porté par les investissements institutionnels, le déploiement réglementé des réseaux et les gains de productivité mesurables, plutôt que par une demande client ponctuelle.

Clé Réalité virtuelle 5G Résumé des informations sur le marché:

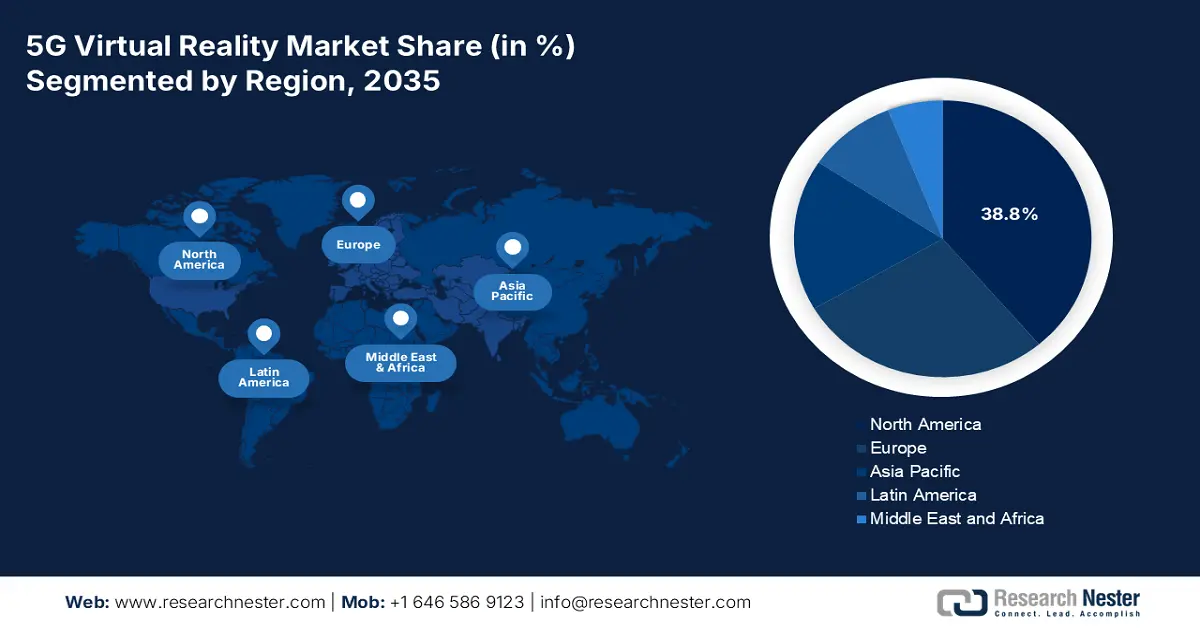

Perspectives régionales :

- L'Amérique du Nord devrait détenir 38,8 % du marché de la réalité virtuelle 5G d'ici 2035, grâce à son leadership précoce dans le déploiement de la 5G autonome, aux importants investissements du secteur de la défense dans la simulation et à un environnement de capital-risque dynamique favorisant le développement des technologies immersives.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 26,5 % entre 2026 et 2035, soutenue par d'importants investissements publics dans les infrastructures 5G et une numérisation rapide des secteurs de la fabrication, des jeux et des écosystèmes immersifs basés sur le cloud.

Analyse du segment :

- Le réseau 5G autonome dédié à la réalité virtuelle, au sein du segment technologique, devrait détenir une part de marché dominante de 70,4 % d'ici 2035 sur le marché de la réalité virtuelle 5G, grâce à une communication ultra-fiable à faible latence et au découpage du réseau qui améliorent les expériences immersives rendues dans le cloud en temps réel.

- Le segment des entreprises, au sein du marché des utilisateurs finaux, devrait détenir la part de marché dominante d'ici 2035, grâce à un retour sur investissement élevé généré par la formation immersive, les simulations de jumeaux numériques et la collaboration à distance dans les secteurs de la fabrication, de la défense et de la santé.

Principales tendances de croissance :

- Accélération du déploiement de la 5G SA

- projets de villes intelligentes et d'infrastructures publiques

Principaux défis :

- Complexité technique de l'intégration de la 5G

- Dépendance à l'infrastructure réseau et à la latence

Acteurs clés : Microsoft (États-Unis), Apple (États-Unis), Google (États-Unis), Qualcomm (États-Unis), NVIDIA (États-Unis), HTC Vive (Chine), Sony (Japon), Samsung (Corée du Sud), Pico (Chine), Varjo (Finlande), Vive (Taïwan, province de Chine), Nokia (Finlande), Ericsson (Suède), Deutsche Telekom (Allemagne), SK Telecom (Corée du Sud), LG Uplus (Corée du Sud), Reliance Jio (Inde), Lenovo (Chine), Telefónica (Espagne).

Mondial Réalité virtuelle 5G Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 113,6 milliards de dollars américains

- Taille du marché en 2026 : 135,1 milliards de dollars américains

- Taille du marché prévue : 641,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 18,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Corée du Sud, Allemagne

- Pays émergents : Inde, Canada, Royaume-Uni, France, Singapour

Last updated on : 24 December, 2025

Marché de la réalité virtuelle 5G : 641,5 milliards de dollars US – Facteurs de croissance et défis

Facteurs de croissance

- Accélération du déploiement de la 5G SA : La prolifération mondiale de l’infrastructure réseau autonome 5G est un facteur clé de l’adoption de la réalité virtuelle mobile professionnelle. Le rapport de 5G Americas d’avril 2025 indique que la 5G a atteint un point critique avec plus de 2,25 milliards de connexions mondiales, soit un rythme quatre fois plus rapide que la 4G. Aux États-Unis, cela se traduit par une expansion rapide des réseaux SA centraux. Les données de la Commission fédérale des communications (FCC) montrent une augmentation de la population nécessitant un accès haut débit. Cette connectivité robuste à faible latence permet un rendu cloud haute fidélité, réduisant ainsi la dépendance aux PC et renforçant l’utilisation des casques autonomes sur le terrain pour la maintenance et la formation. Cette maturité de l’infrastructure se reflète directement dans la forte augmentation des achats de matériel. Les données d’importation américaines pour les appareils de réalité virtuelle montrent une hausse annuelle dans les catégories d’électronique avancée, témoignant d’une forte réaction du marché de la réalité virtuelle 5G à l’amélioration des conditions de réseau.

- Projets de villes intelligentes et d'infrastructures publiques : Les investissements dans les villes intelligentes créent de nouveaux environnements de déploiement pour la réalité virtuelle (RV) compatible avec la 5G, utilisée dans la planification urbaine, la formation aux interventions d'urgence et la gestion des infrastructures. Le programme « Smart City Challenge » du département américain des Transports et les programmes qui en découlent continuent de financer des projets pilotes d'infrastructures numériques. La Commission européenne confirme que les initiatives de villes intelligentes sont essentielles aux plans nationaux de relance et de résilience. La RV, grâce à la 5G, permet aux autorités publiques de simuler des scénarios de catastrophe pour les systèmes de circulation et des projets de construction avant leur exécution physique. Par ailleurs, le département américain des Transports a souligné que les programmes fédéraux de mobilité intelligente et d'infrastructures mettent de plus en plus l'accent sur les jumeaux numériques et les outils de simulation immersive afin d'améliorer la précision de la planification des projets et de réduire les dépassements de coûts des grands projets urbains.

- Expansion du programme national d'infrastructure 5G : le déploiement de la 5G financé par les pouvoirs publics est le principal moteur de la demande pour l'adoption de la réalité virtuelle en entreprise. La faible latence et la large bande passante exigées par les stratégies nationales en matière de 5G permettent directement la simulation de formation en réalité virtuelle multi-utilisateurs et les opérations à distance. Le rapport 5GAmericas d'avril 2025 indiquait que près de 314 millions d'abonnements avaient été enregistrés aux États-Unis au premier trimestre 2025. Par ailleurs, en Europe, les États membres de l'UE ont lancé des services 5G, soutenus par des financements publics dans le cadre de la Décennie numérique. Ces investissements réduisent l'incertitude liée au réseau pour les entreprises, permettant ainsi une intégration durable de la réalité virtuelle dans les processus de production, de santé et de défense. Les fournisseurs alignés sur les corridors 5G du secteur public, les zones de villes intelligentes et les campus financés par l'État fédéral bénéficient d'une adoption institutionnelle plus rapide.

Subventions de la NTIA liées à la 5G

Demandeur | Montant du financement (USD) | Titre et description du projet |

Airspan Networks Inc. | 42 729 740 | Plateforme extensible O-RU 4G/5G haute efficacité : permet de concevoir des unités radio à faible consommation pour la 5G |

Dispositifs analogiques, Inc. | 9 979 097 | Plateforme radio RF directe Rakino : Intègre des puces pour les interfaces 5G |

DeepSig Inc. | 9 998 638 | Sensibilisation au spectre O-RU grâce à l'IA : IA/ML pour le partage du spectre 5G |

EpiSys Science, Inc. | 8 168 674 | Sidelink + ULPI : Déverrouillage de l’O-RAN pour la 6G : Développement de radios sidelink compatibles 5G |

Université de New York | 9 960 960 | Unités radio ouvertes à agilité spectrale pour la bande moyenne supérieure : avancées dans le déploiement de la 5G MIMO |

Otava Inc. | 9 974 504 | Développement des radiofréquences pour le spectre FR3 : cible la bande 7-24 GHz pour l’expansion de la 5G |

Rampart Communications | 9 971 458 | ASPEN - Traitement avancé du signal pour les O-RU : compatible 6G mais reposant sur les fondements de la 5G |

SecureG, Inc. | 6 468 420 | Registre SCT pour la sécurité O-RU : Renforce la confiance dans la chaîne d’approvisionnement 5G |

Skylark sans fil | 10 118 112 | ArMORED : MIMO massif pour des appareils 5G économes en énergie |

Source : NTIA, janvier 2025

Défis

- Complexité technique de l'intégration de la 5G : L'intégration transparente de modems 5G dans des casques légers et économes en énergie pose d'importants défis d'ingénierie en matière de gestion thermique, de conception d'antennes et d'autonomie. Les principaux acteurs du marché abordent cette problématique avec le Vision Pro, qui privilégie une conception Wi-Fi et un bloc-batterie externe, illustrant indirectement la difficulté d'intégrer une 5G haute performance sans compromettre la compacité. Cette complexité exige une expertise pointue à la fois en électronique grand public et en télécommunications.

- Infrastructure réseau et dépendance à la latence : la promesse d’immersion de la 5G VE repose sur le déploiement de réseaux 5G autonomes ultra-fiables et étendus, intégrant le calcul en périphérie. Dans les régions mal couvertes, l’expérience utilisateur est compromise. Les partenariats entre opérateurs télécoms sont essentiels, comme l’illustre l’exemple de SK Telecom en Corée du Sud, qui a permis aux services 5G XR et aux plateformes de streaming cloud de créer un environnement propice à l’utilisation des casques de réalité virtuelle. Le déploiement d’autres réseaux 5G démontre l’importance cruciale de la collaboration pour surmonter cet obstacle technique majeur.

Taille et prévisions du marché de la réalité virtuelle 5G :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

18,9% |

|

Taille du marché de l'année de référence (2025) |

113,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

641,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la réalité virtuelle 5G :

Analyse du segment technologique

Dans le secteur technologique, le réseau 5G autonome (SA) domine le marché de la réalité virtuelle 5G et devrait représenter 70,4 % des parts de marché d'ici 2035. Ce segment fournit la communication ultra-fiable à faible latence et le découpage de réseau indispensables à des expériences immersives fluides et de haute fidélité. Contrairement aux réseaux non autonomes, le réseau 5G SA offre une architecture dédiée qui minimise la latence et la gigue, un atout majeur pour le rendu cloud en temps réel, la réalité virtuelle sociale multi-utilisateurs et les simulations d'entreprise précises. L'indicateur statistique clé de cette impulsion infrastructurelle est le rapport de la Commission fédérale des communications (FCC) sur le déploiement de la 5G. Le rapport d'Ericsson de 2025 a montré que les abonnements aux smartphones 5G atteignaient 59 % des connexions en Amérique du Nord, signe d'une large disponibilité, d'une maturité du réseau et d'une expérience utilisateur améliorée, autant d'éléments fondamentaux pour l'adoption de la réalité virtuelle basée sur la 5G.

Analyse du segment des utilisateurs finaux

Du côté des utilisateurs finaux, le segment des entreprises devrait détenir la plus grande part de marché en valeur dans le secteur de la réalité virtuelle 5G. Ce segment est porté par le retour sur investissement élevé du déploiement de la VR 5G pour la conception de formations et la collaboration à distance. Des secteurs tels que l'industrie manufacturière, la défense et la santé l'utilisent pour des simulations complexes, l'interaction avec des jumeaux numériques et la formation aux procédures, ce qui réduit les risques physiques et les coûts opérationnels. L'investissement du gouvernement américain illustre cette tendance. Le financement fédéral des programmes de formation immersive et d'ingénierie numérique dans les secteurs de la défense et de la santé stimule l'adoption par les entreprises. De plus, les déploiements pilotes dans le secteur public valident également l'évolutivité de cette technologie, encourageant ainsi des investissements plus importants du secteur privé.

Analyse du segment par type d'appareil

Les casques de réalité virtuelle autonomes dominent le segment des appareils, grâce à leur conception tout-en-un sans fil. Cette conception est fondamentalement améliorée par la connectivité 5G, qui fournit les débits de données élevés nécessaires au cloud computing et à la diffusion de contenu. L'absence de PC connecté rend la réalité virtuelle, tant professionnelle que grand public, plus accessible et mobile. La croissance de cette catégorie est manifeste dans les données commerciales. Le rapport du Bureau du recensement des États-Unis de 2025 indique qu'en janvier 2025, les États-Unis avaient importé pour 74 694 millions de dollars de technologies de pointe, dont des casques de réalité virtuelle, ce qui reflète une forte demande du marché de la réalité virtuelle 5G et une augmentation de la production de matériel autonome. Cette croissance des importations témoigne d'une augmentation des achats des entreprises pour la formation et la visualisation.

Notre analyse approfondie du marché de la réalité virtuelle 5G comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Type d'appareil |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Offre |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la réalité virtuelle 5G - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché de la réalité virtuelle 5G et devrait en détenir 38,8 % d'ici 2035. Ce marché est porté par l'avantage du pionnier du déploiement autonome de la 5G, des investissements considérables dans l'industrie de la défense et un écosystème de capital-risque dynamique pour les technologies immersives. Parmi les principaux moteurs de cette croissance, on note l'investissement de plusieurs millions de dollars du département de la Défense américain dans la simulation et la formation, créant ainsi une forte demande pour les solutions de réalité virtuelle destinées aux entreprises et à la défense. Par ailleurs, la stratégie nationale canadienne axée sur l'adoption du numérique et le déploiement de l'infrastructure 5G en milieu rural élargit le marché accessible de la réalité virtuelle 5G. La tendance majeure est le passage des casques filaires aux casques professionnels autonomes avec rendu dans le nuage, favorisé par la couverture étendue des réseaux autonomes des principaux opérateurs. La région est également un pôle de recherche et développement pour les technologies clés telles que l'informatique de périphérie et la réalité virtuelle intégrant l'IA, grâce aux initiatives de la Fondation nationale des sciences et au programme d'innovation des supergrappes canadiennes.

Le marché américain de la réalité virtuelle 5G se caractérise par une intégration poussée de la VR 5G dans les secteurs de la défense et des infrastructures critiques. La tendance majeure est l'acquisition de systèmes de simulation en réseau évolutifs pour le commandement et le contrôle interarmées et interdomaines, ainsi que pour la préparation opérationnelle des soldats, grâce à un financement constant du Congrès. Plus récemment, la VR 5G s'est développée pour la maintenance complexe des équipements et les procédures opérationnelles dans les secteurs de l'aéronautique et de l'énergie, en tirant parti des jumeaux numériques fédérés. Le DPVR a lancé une nouvelle solution de VR cloud 5G au CES en avril 2021, répondant ainsi à la demande croissante de passer d'une VR sur appareil dédié à une VR en réseau et basée sur le cloud, particulièrement pertinente pour les entreprises et les institutions. Par ailleurs, le déploiement des réseaux 5G SA publics et du edge computing facilite la transition depuis le PC, réduisant les coûts et augmentant la flexibilité.

Le marché canadien de la réalité virtuelle 5G est stimulé par des investissements publics stratégiques visant à favoriser l'adoption du numérique dans les principaux secteurs économiques et à réduire la fracture numérique. Une tendance majeure est le déploiement de solutions de réalité virtuelle 5G pour la formation et les opérations à distance dans les secteurs minier, forestier et énergétique, soutenu par des programmes fédéraux tels que l'Initiative des supergrappes d'innovation. De plus, le marché canadien prend de l'ampleur, comme en témoigne le récent lancement par Rogers Communications, en mars 2022, du premier réseau commercial autonome 5G du pays. Ce déploiement a permis la mise en place d'un nouveau cœur de réseau 5G national et la certification des appareils, assurant ainsi la connectivité essentielle à faible latence et haute fiabilité requise pour les applications de réalité virtuelle professionnelles rendues dans le nuage. Par ailleurs, le développement de l'infrastructure appuie directement les priorités fédérales définies dans le Programme d'adoption numérique du Canada, lancé en juin 2024, une initiative de 4 milliards de dollars américains visant à aider les entreprises à adopter des technologies numériques telles que la réalité virtuelle pour la formation et la planification opérationnelle.

Perspectives du marché APAC

La région Asie-Pacifique est le marché de la réalité virtuelle 5G à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 26,5 % entre 2026 et 2035. Ce marché est porté par les investissements massifs des États dans l'infrastructure 5G, la digitalisation rapide du secteur manufacturier et le plus grand parc mondial de produits électroniques grand public et de jeux vidéo. La stratégie nationale chinoise privilégie l'intégration de la réalité virtuelle 5G dans les usines intelligentes et la gestion urbaine. Le Japon et la Corée du Sud se concentrent sur les solutions d'entreprise à forte valeur ajoutée et les contenus grand public haut de gamme, en s'appuyant sur leurs industries de pointe des semi-conducteurs et des écrans. Des acteurs émergents comme l'Inde sont essentiels à la croissance future de ce marché : les programmes gouvernementaux utilisent des jumeaux numériques pour la planification des infrastructures, et d'autres initiatives en matière de matériel informatique visent à stimuler la production locale de dispositifs de réalité virtuelle. La tendance clé est le développement d'expériences de réalité virtuelle abordables dans le cloud, s'affranchissant ainsi des coûteux traitements locaux et rendant la technologie accessible à des millions de nouveaux utilisateurs.

Le marché de la réalité virtuelle 5G en Chine est fondamentalement façonné par la politique industrielle pilotée par l'État et les applications concrètes développées grâce à des partenariats stratégiques entre les opérateurs télécoms et les fournisseurs de technologies. L'exemple le plus frappant est le lancement, en mars 2021, du premier système de visite à distance de patients en réalité virtuelle 5G à l'hôpital de Chine occidentale, dans la province du Sichuan. Ce système, fruit d'une collaboration entre ZTE Corporation et China Telecom, exploite la transmission haut débit et à faible latence de la 5G pour alimenter les robots médicaux et les caméras panoramiques 8K. Les familles peuvent ainsi porter des casques de réalité virtuelle pour effectuer des visites immersives en temps réel auprès des patients en soins intensifs, répondant directement aux difficultés rencontrées lors des visites. Ce déploiement précoce et concret illustre l'approche axée sur les applications préconisée par des initiatives nationales telles que la 5G et l'Internet industriel.

Évolutions récentes du marché de la réalité virtuelle 5G

Année de lancement | Société/Consortium | But |

Août 2024 | Dang Hong Qi Tian, ZTE, China Mobile, Qualcomm, Xiaomi | Jeux de réalité virtuelle immersifs en itinérance libre via un réseau privé minimaliste 5G-A à ChinaJoy 2024 ; prend en charge plus de 100 utilisateurs avec une latence inférieure à 10 ms grâce à la technologie mmWave et au processeur Snapdragon X75. |

Février 2023 | Fujitsu (avec NTT DOCOMO OREC) | Solution 5G vRAN avec GPU NVIDIA pour CU/DU virtualisée ; permet un déploiement mondial par les opérateurs pour une infrastructure 5G VR haute capacité à partir de mars 2023 |

Janvier 2021 | iQIYI (Qiyu VR) avec Qualcomm | Lancement du casque iQiyu 3 (2e trimestre 2025) équipé d'un processeur Snapdragon XR2 et de la technologie Q-Light 6DoF CV ; axé sur le jeu et le streaming sans fil, optimisés par la connectivité 5G |

Source : ZTE, Fujitsu, iQIYI

Le marché indien de la réalité virtuelle 5G connaît une croissance rapide, alimentée par le vaste programme national de déploiement d'infrastructures numériques publiques et l'expansion de la connectivité 5G. Son adoption s'étend des innovations destinées aux consommateurs aux grands projets gouvernementaux. Illustrant cette nouvelle ère, Bharti Airtel a lancé en octobre 2022 la première publicité immersive en réalité virtuelle 5G d'Inde, présentant un format inédit sur son application Airtel Thanks. Ce format visait à renforcer l'engagement des consommateurs avec la marque et marquait le début d'applications marketing grand public évolutives pour cette technologie. Ce développement complète les initiatives étatiques fondamentales qui stimulent la demande des entreprises et du secteur public. Les partenariats stratégiques entre les géants des télécommunications et les créateurs de contenu accélèrent le développement de cet écosystème, Airtel collaborant notamment avec les grands studios pour développer des expériences de réalité virtuelle 5G natives.

Aperçu du marché européen

Le marché européen de la réalité virtuelle 5G se caractérise par une forte orientation vers les applications industrielles et d'entreprise, impulsée par les initiatives numériques stratégiques à l'échelle de l'UE et d'importants investissements publics-privés. Au cœur de la politique européenne de la Décennie numérique 2030, qui vise à assurer la couverture 5G de toutes les entités critiques et à doubler la part de l'UE dans la production de solutions de réalité virtuelle et augmentée, la croissance de ce marché est fortement axée sur des secteurs tels que la fabrication de pointe, la santé, la formation et la conception automobile. Un facteur clé de cette croissance est l'intégration de la réalité virtuelle à la technologie des jumeaux numériques pour les usines intelligentes et l'aménagement urbain, soutenue par un financement européen substantiel. Cette priorité accordée aux applications professionnelles, associée à des normes rigoureuses en matière de protection des données, positionne l'Europe comme un leader dans le développement de solutions de réalité virtuelle 5G B2B sécurisées et à forte valeur ajoutée, plutôt que dans le divertissement grand public.

Le marché allemand de la réalité virtuelle 5G s'appuie sur son secteur manufacturier Industrie 4.0, leader mondial, où cette technologie est essentielle pour la maintenance à distance des jumeaux numériques et la formation à l'assemblage complexe. Cette croissance est impulsée par les stratégies fédérales, telles que la stratégie 5G pour l'Allemagne, qui privilégie les sites industriels et a suscité d'importants investissements privés de la part de géants de l'automobile et de l'ingénierie. Le déploiement du nombre de stations de base 5G opérationnelles contribue significativement à cette croissance. L'Allemagne enregistre une augmentation de 4 %, passant de 49 571 en 2023 à 56 558 en 2024, selon les données de Mobile Europe de mai 2025. Ce déploiement massif d'infrastructures, principalement axé sur les sites industriels, est indispensable pour synchroniser en temps réel les lignes de production physiques avec leurs homologues virtuelles.

Le marché britannique de la réalité virtuelle se distingue par ses industries créatives de renommée mondiale et une stratégie axée sur la diversification et la sécurité des réseaux, stimulant ainsi la demande dans les secteurs de la défense, des médias immersifs et des services professionnels. À titre d'exemple, BT a lancé en mai 2023, en partenariat avec Immersive Interactive Ltd, les premiers espaces immersifs interactifs compatibles 5G du Royaume-Uni. Ces espaces utilisent le réseau mobile d'EE pour créer des salles ou des unités mobiles diffusant du contenu projeté à 360°, enrichi de lumières, de sons et d'odeurs, simulant ainsi un environnement réel pour la formation, l'éducation et l'expérience utilisateur. L'adoption précoce par des établissements tels que l'école primaire de Cadoxton au Pays de Galles et le Borders College en Écosse démontre l'utilité concrète de la réalité virtuelle 5G pour la création de salles de classe virtuelles interactives à distance et l'amélioration de la formation professionnelle. Cette initiative d'un grand opérateur télécom visant à commercialiser la réalité virtuelle 5G pour les entreprises et le secteur public souligne l'évolution du secteur, passant du jeu vidéo grand public à des solutions B2B évolutives et dépendantes du réseau, qui optimisent l'apprentissage, la simulation et la collaboration à distance.

Acteurs clés du marché de la réalité virtuelle 5G :

- Méta (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Microsoft (États-Unis)

- Apple (États-Unis)

- Google (États-Unis)

- Qualcomm (États-Unis)

- NVIDIA (États-Unis)

- HTC Vive (Chine)

- Sony (Japon)

- Samsung (Corée du Sud)

- Pico (Chine)

- Varjo (Finlande)

- Vive ((Taïwan, province de Chine)

- Nokia (Finlande)

- Ericsson (Suède)

- Deutsche Telekom (Allemagne)

- SK Telecom (Corée du Sud)

- LG Uplus (Corée du Sud)

- Reliance Jio (Inde)

- Lenovo (Chine)

- Telefónica (Espagne)

- Meta façonne activement le marché de la réalité virtuelle 5G grand public grâce à sa gamme Meta Quest, misant sur un métavers social et mobile. Sa stratégie principale consiste à subventionner le matériel pour constituer une large base d'utilisateurs, tout en investissant dans les plateformes sociales Horizon et les partenariats avec les développeurs afin de créer un écosystème de contenu exclusif. L'entreprise a réalisé un chiffre d'affaires de 48 385 millions de dollars au quatrième trimestre 2024.

- Microsoft vise le marché de la réalité virtuelle 5G pour les entreprises et les professionnels avec ses casques de réalité mixte HoloLens et ses services cloud Azure. Son initiative stratégique repose sur Azure Mixed Reality & Cloud Services, qui associe les casques HoloLens 2 haute performance au rendu cloud et aux solutions de jumeaux numériques basées sur la 5G.

- Apple fait son entrée sur le marché haut de gamme de la réalité virtuelle 5G avec son Apple Vision Pro, misant sur un paradigme de calcul spatial. Sa stratégie repose sur l'intégration verticale et un positionnement premium, créant un écosystème étroitement contrôlé où une puce personnalisée, un système d'exploitation dédié et une intégration parfaite avec les produits Apple garantissent une expérience utilisateur optimale.

- Google adopte une approche multiplateforme sur le marché de la réalité virtuelle 5G, principalement via son écosystème Android et Google Cloud. Ses initiatives stratégiques comprennent le développement d'Android XR afin de standardiser les logiciels pour ses partenaires OEM et l'amélioration du streaming immersif pour la réalité étendue sur Google Cloud. Ce service exploite la 5G pour offrir une bande passante élevée et diffuser des expériences photoréalistes en réalité virtuelle et en réalité augmentée.

- Qualcomm domine le marché de la réalité virtuelle mobile 5G en tant que fournisseur de semi-conducteurs de base. Sa stratégie repose sur ses plateformes Snapdragon XR, des systèmes sur puce spécialement conçus pour les appareils de réalité augmentée et de réalité virtuelle, intégrant des modems 5G. En fournissant la conception de référence pour la plupart des casques autonomes, l'entreprise maîtrise l'architecture centrale qui détermine les performances, essentielles pour la réalité virtuelle assistée par le cloud. Son chiffre d'affaires s'élevait à 11,3 milliards de dollars au quatrième trimestre 2025.

Voici une liste des principaux acteurs opérant sur le marché mondial de la réalité virtuelle 5G :

Le marché de la réalité virtuelle 5G est extrêmement concurrentiel et fragmenté entre les géants du matériel et de l'écosystème et les développeurs de réseaux de technologies habilitantes. La stratégie clé repose sur l'intégration verticale, comme en témoignent l'écosystème contrôlé d'Apple et les investissements massifs de Meta dans la R&D en réalité virtuelle et les plateformes sociales. Les partenariats stratégiques sont essentiels : NVIDIA collabore avec les opérateurs télécoms pour le rendu VR dans le cloud, tandis que Qualcomm fournit des puces XR indispensables à de nombreux fabricants de casques. Les opérateurs de réseau, tels que SK Telecom et Deutsche Telekom, stimulent l'adoption via des services de contenu VR 5G et des solutions d'entreprise, dans le but de monétiser l'infrastructure 5G. L'enjeu est de définir la plateforme dominante et de conquérir les premières parts de marché, tant auprès des consommateurs que des entreprises. Récemment, Ericsson, Volvo Group et Airtel ont annoncé une collaboration de recherche sur les jumeaux numériques et la XR via la 5G Advanced en Inde en mars 2025, ciblant directement les principaux cas d'usage de l'écosystème VR 5G.

Paysage concurrentiel du marché de la réalité virtuelle 5G :

Développements récents

- En juin 2025, la Chine a annoncé l'ouverture de son premier parc d'attractions en réalité virtuelle 5G dans la région autonome Zhuang du Guangxi, dans le sud du pays. Ce nouveau parc, conçu par la société de divertissement en réalité virtuelle Sky Limit Entertainment , est situé dans une rue touristique de Liuzhou, ville du sud de la Chine.

- En mars 2025, HTC G REINGS a annoncé qu'elle développait une solution de collaboration VR immersive de dernière génération qui exploite la 5G et l'informatique de périphérie pour répondre efficacement aux problèmes existants en matière de collaboration multi-utilisateurs en réalité virtuelle.

- En octobre 2025, NVIDIA et Nokia ont annoncé un partenariat stratégique visant à ajouter des produits AI-RAN de qualité commerciale, basés sur la technologie NVIDIA, au portefeuille RAN de pointe de Nokia, permettant ainsi aux fournisseurs de services de communication de lancer des réseaux 5G-Advanced et 6G natifs de l'IA sur les plateformes NVIDIA.

- Report ID: 3441

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Réalité virtuelle 5G Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.