Perspectives du marché des puces 5G :

Le marché des puces 5G était évalué à 57,1 milliards de dollars en 2025 et devrait atteindre 277,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 18,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 67,7 milliards de dollars.

Le marché mondial des puces 5G est sur le point de connaître une croissance fulgurante, portée par la demande croissante de connectivité haut débit et à faible latence. Parallèlement, les investissements dans l'infrastructure 5G et l'essor des réseaux 5G privés contribuent également à l'expansion continue du marché. En septembre 2023, Congress.gov a indiqué qu'en réponse aux inquiétudes concernant la baisse de la production nationale de semi-conducteurs, les États-Unis ont mis en œuvre le programme CHIPS for America dans le cadre de la loi NDAA de 2021, puis du CHIPS and Science Act, allouant 52,7 milliards de dollars pour accroître les capacités de production américaines, financer la R&D dans le secteur des semi-conducteurs, le packaging avancé et la formation de la main-d'œuvre. Il a également été précisé que les pays d'Asie de l'Est, notamment Taïwan, la Corée du Sud, le Japon, la Malaisie et Singapour, soutiennent depuis longtemps leurs industries de semi-conducteurs en fournissant des puces logiques et mémoires de pointe, tandis que la Chine et l'Inde renforcent leurs capacités nationales grâce à des investissements et des incitations étatiques.

Soutien gouvernemental et statistiques clés des industries des semi-conducteurs dans certains pays asiatiques

Pays | Soutien/financement gouvernemental | Principaux axes sectoriels | Grandes entreprises | Résultats ciblés |

NOUS | 52,7 milliards de dollars (loi CHIPS de 2022) | Fabrication, R&D, emballage avancé, développement de la main-d'œuvre | Usines nationales ; partenariats avec TSMC et Micron | Accroître les capacités de production nationales ; renforcer les chaînes d'approvisionnement essentielles |

Japon | 6,8 milliards de dollars (plan 2021) + subventions à TSMC, Micron et Western Digital | Puces, mémoires, capteurs et matériaux semi-conducteurs de pointe | TSMC (Kumamoto), Micron (Hiroshima), JS Foundry | Développer de nouvelles usines de fabrication et des centres de R&D ; maintenir une part de marché mondiale de 10 % |

Corée du Sud | Crédits d'impôt de 15 à 35 % ; développement de puces d'IA pour un montant de 900 millions de dollars. | Fabrication de puces mémoire (DRAM), articles stratégiques de haute technologie | Samsung, SK Hynix | Approvisionnement local à hauteur de 50 % des matériaux d'ici 2030 ; 84 000 employés sur le site de production de Gyeonggi |

Taïwan | Subventions à la R&D ; incitations fiscales et douanières ; usine ASML de 152 millions de dollars. | Fabrication de pointe (2–3 nm), assemblage, conditionnement, tests | TSMC, ASM International, ASML | Développer la R&D avancée ; 90 % de la production mondiale de pointe à grand volume |

Chine | Investissements massifs, subventions aux entreprises nationales | Chaîne d'approvisionnement complète (fabrication, matériaux, acquisition de propriété intellectuelle) | champions nationaux de la RPC | Rattraper son retard en matière de capacités et de compétences ; tirer parti des talents et de la R&D à l'échelle mondiale |

Malaisie et Singapour | Investissements publics et privés dans les fonderies | Assemblage, emballage, tests et fabrication de composants matures | Entreprises APT locales | Saisir la demande de sous-traitance APT liée à l'expansion mondiale des usines de fabrication |

Source : Congress.gov

Par ailleurs, la politique américaine en matière de semi-conducteurs s'inscrit actuellement dans un contexte mondial de collaboration avec des alliés et de concurrence avec des acteurs stratégiques, qui visent à équilibrer les rôles sur le marché, à prévenir les surcapacités et, par conséquent, à maintenir le leadership technologique. Du côté des prix, le Bureau des statistiques du travail des États-Unis indique qu'entre 2022 et 2024, les prix des importations américaines de semi-conducteurs ont fluctué : ils ont augmenté de 2,4 % en 2022, diminué de 3,8 % en 2023 et sont restés stables en 2024, tandis que les prix à l'exportation ont baissé de 3,6 % sur la même période. Le rapport note également que les prix à l'importation ont atteint des pics au milieu de l'année 2022 en raison de la hausse des coûts des matières premières, puis ont diminué lorsque les coûts des intrants se sont atténués. Ces tendances reflètent donc la dynamique de l'offre mondiale et les pressions sur les coûts qui influencent directement le marché, de même que les décisions commerciales stratégiques.

Clé Puce 5G Résumé des informations sur le marché:

Perspectives régionales :

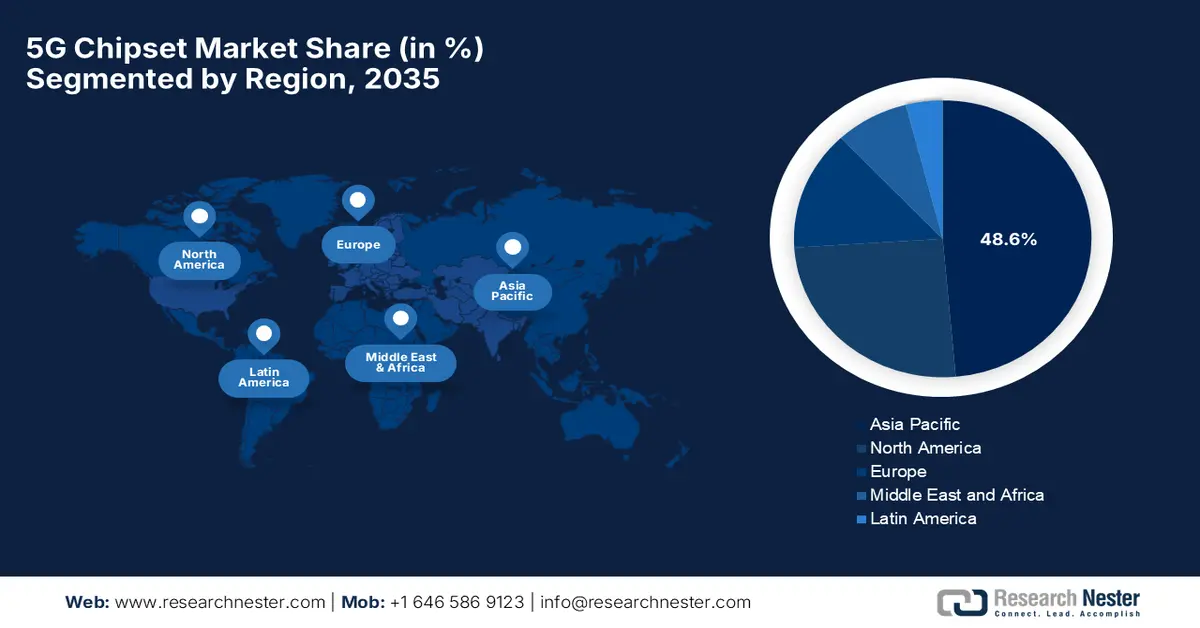

- La région Asie-Pacifique devrait s'emparer d'une part de marché de 48,6 % d'ici 2035 sur le marché des puces 5G, grâce à sa large base de consommateurs et à une commercialisation précoce et agressive de la 5G.

- L’Amérique du Nord est bien placée pour détenir une part de marché importante d’ici 2035, grâce à la commercialisation précoce de la 5G et à une forte activité de R&D menée par les principaux fabricants de puces.

Analyse du segment :

- Les smartphones et appareils grand public devraient représenter 45,7 % du marché des puces 5G d'ici 2035, grâce à l'adoption massive des smartphones à l'échelle mondiale et à l'intégration de la 5G comme fonctionnalité standard.

- Le système sur puce devrait s'assurer une part de marché considérable d'ici 2035, soutenu par la demande croissante de solutions intégrées économes en énergie et en coûts, combinant modem, processeur d'application et fonctions de connectivité.

Principales tendances de croissance :

- Déploiement mondial du réseau 5G

- Adoption croissante des appareils compatibles avec la 5G

Principaux défis :

- Coûts de développement et de production élevés

- Problèmes réglementaires et de sécurité

Acteurs clés : Qualcomm, Inc. (États-Unis), Intel Corporation (États-Unis), Samsung Electronics Co., Ltd. (Corée du Sud), Qorvo, Inc. (États-Unis), Huawei Investment & Holding Co., Ltd. (Chine), Xilinx, Inc. (États-Unis), Analog Devices, Inc. (États-Unis), NXP Semiconductors NV (Pays-Bas), Marvell Technology Group (Bermudes), Broadcom Inc. (États-Unis), Murata Manufacturing Co., Ltd. (Japon), Renesas Electronics Corporation (États-Unis), Infineon Technologies AG (Allemagne), Anokiwave (États-Unis)

Mondial Puce 5G Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 57,1 milliards de dollars américains

- Taille du marché en 2026 : 67,7 milliards de dollars américains

- Taille du marché prévue : 277,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 18,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,6 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : Chine, États-Unis, Corée du Sud, Taïwan, Japon

- Pays émergents : Inde, Vietnam, Indonésie, Mexique, Brésil

Last updated on : 5 December, 2025

Marché des puces 5G - Facteurs de croissance et défis

Facteurs de croissance

- Déploiement mondial des réseaux 5G : Le déploiement mondial des réseaux 5G est un moteur de croissance essentiel pour le marché des puces 5G. À cet égard, les opérateurs télécoms, tant dans les économies émergentes que dans les économies établies, investissent massivement dans la construction d’infrastructures 5G afin de répondre à la demande croissante de connectivité haut débit et à faible latence. En mars 2025, l’IBEF a révélé que le gouvernement indien avait lancé plusieurs initiatives dans le cadre du programme Digital Bharat Nidhi, axées principalement sur l’expansion de la connectivité des télécommunications. Ces initiatives comprennent le plan de développement des télécommunications, le projet de couverture 4G et le programme BharatNet modifié, pour un investissement total dépassant 5 milliards de dollars. L’IBEF a également indiqué que depuis le lancement de la 5G, le pays a installé 469 000 stations de base 5G, atteignant ainsi une couverture de 99,6 % des districts et réalisant l’un des déploiements les plus rapides au monde.

- Adoption croissante des appareils compatibles 5G : L’arrivée des appareils compatibles 5G, des objets connectés et des systèmes automobiles connectés ne cesse d’accroître le potentiel du marché. Par ailleurs, consommateurs et entreprises privilégient les appareils capables de prendre en charge la transmission de données à haut débit et l’accès au haut débit mobile amélioré. En octobre 2023, la TRAI a révélé que le déploiement de la 5G en Inde progressait plus rapidement que jamais, les opérateurs télécoms dépassant leurs objectifs. Le rapport indiquait également qu’en août 2023, le pays comptait plus de 300 000 sites 5G, ce qui a permis d’obtenir des débits internet mobile nettement plus rapides et de placer l’Inde en tête des classements mondiaux en matière de vitesse. Ainsi, cette expansion rapide favorise également l’inclusion numérique et crée des opportunités prometteuses dans des domaines tels que la santé, l’agriculture et l’éducation.

- Améliorations des puces : Les avancées majeures, telles que les puces intégrant l’IA, la prise en charge des ondes millimétriques et des fréquences inférieures à 6 GHz, l’agrégation de porteuses multibandes et les architectures écoénergétiques, sont identifiées comme les principaux moteurs de croissance du marché des puces 5G. En mars 2025, Qualcomm a présenté son modem-RF 5G X85, ses plateformes de connectivité basées sur l’IA et la plateforme Dragonwing d’accès sans fil fixe de quatrième génération, offrant des débits de pointe jusqu’à 12,5 Gbit/s. Lors du MWC Barcelone 2025, l’entreprise a mis en avant le déploiement croissant de son réseau d’accès radio ouvert 5G (Open RAN) avec les opérateurs mondiaux et ses nouveaux modems IoT 4G avec cartes SIM intégrées pour une connectivité à très faible consommation. Ces innovations favorisent une adoption plus large dans divers secteurs, contribuant ainsi à la croissance globale du marché.

Défis

- Coûts de développement et de production élevés : Le marché des puces 5G se heurte à un obstacle majeur : les coûts élevés de développement et de production. Ces coûts sont fortement influencés par les investissements dans les technologies de fabrication de semi-conducteurs, notamment les nœuds de gravure de 5 nm et inférieurs, qui sont à la fois onéreux et complexes. De plus, les dépenses de R&D comprennent la conception de puces économes en énergie et performantes, compatibles avec plusieurs bandes de fréquences, y compris les fréquences inférieures à 6 GHz et les ondes millimétriques. Par ailleurs, la fabrication requiert des matériaux, des équipements et des installations spécialisées coûteux, souvent soumis à des subventions publiques ou privées. Dans ce contexte, les petites entreprises peinent à pénétrer le marché en raison de ces barrières importantes, tandis que les contraintes d’approvisionnement en matières premières et en composants de précision contribuent à l’augmentation des coûts, limitant ainsi la croissance rapide dans ce secteur.

- Problèmes réglementaires et de sécurité : Il s’agit du principal frein pour le marché, car ces puces doivent se conformer à des normes réglementaires strictes dans différents pays, notamment en matière de limites d’émissions électromagnétiques, d’attribution du spectre et d’exigences de cybersécurité. Par ailleurs, les contrôles à l’exportation, tels que ceux imposés aux entreprises chinoises, constituent des obstacles à l’accès aux marchés internationaux. Les problèmes de sécurité sont extrêmement critiques, car toute vulnérabilité de ces puces peut compromettre les réseaux, les appareils et les données sensibles. De plus, les gouvernements examinent de près les fournisseurs de la 5G afin de protéger la sécurité nationale, ce qui limite les partenariats et les options d’approvisionnement. Par conséquent, pour pallier ces difficultés, les entreprises doivent investir dans des pratiques de conception sécurisées, des tests de conformité et des processus de certification, ce qui augmente les coûts et ralentit considérablement leur entrée sur le marché.

Taille et prévisions du marché des puces 5G :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

18,7% |

|

Taille du marché de l'année de référence (2025) |

57,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

277,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des puces 5G :

Analyse du segment d'application d'utilisation finale

Le marché des puces 5G devrait être dominé par le segment des smartphones et des appareils grand public, qui devrait détenir une part de marché de 45,7 % au cours de la période de prévision. Cette domination est largement alimentée par l'adoption massive des smartphones à l'échelle mondiale et l'intégration de la 5G comme fonctionnalité standard. En septembre 2025, Qualcomm a présenté le Snapdragon 8 Elite Gen 5, le SoC mobile le plus rapide au monde, doté d'un processeur Qualcomm Oryon de 3e génération, d'un GPU Adreno amélioré et d'un NPU Hexagon pour des performances, une efficacité et une intelligence artificielle embarquée supérieures. L'entreprise souligne également que cette plateforme permet une IA proactive, un enregistrement vidéo professionnel avancé et des expériences de jeu et multitâches enrichies. De plus, elle équipera les futurs appareils phares des constructeurs mondiaux, établissant ainsi de nouvelles références pour l'informatique mobile.

Analyse du segment par type d'intégration

D'ici fin 2035, les systèmes sur puce (SoC) devraient représenter une part importante du marché. La demande de solutions économes en énergie et en coûts, intégrant modem, processeur d'application et connectivité sur une seule puce, est le principal facteur expliquant la position dominante de ce segment. En janvier 2025, Honda et Renesas ont annoncé un partenariat pour développer un SoC haute performance destiné aux futurs véhicules électriques Honda de la série 0, dotés d'un logiciel et visant une puissance de calcul de 2 000 TOPS pour l'intelligence artificielle, avec une efficacité énergétique de 20 TOPS/W. Ce SoC utilise le procédé automobile 3 nm de TSMC et la technologie multi-puces à puces. Il intègre la série R-Car X5 de Renesas avec des accélérateurs d'IA optimisés pour Honda afin de gérer les systèmes avancés d'aide à la conduite, la conduite automatisée et les fonctions du véhicule. Cette collaboration a également pour objectif de fournir des capacités d'IA de pointe, une efficacité énergétique optimale et des solutions flexibles et évolutives pour les véhicules électriques de nouvelle génération.

Analyse du segment de produit

Le sous-type 5G RFUC devrait capter une part importante du marché des puces 5G au cours de la période analysée. La croissance de ce segment est fortement tributaire de la demande accrue de composants radio frontaux avancés pour la prise en charge de l'agrégation de spectre mmWave et sub-6 GHz, essentielle aux réseaux 5G à haut débit et faible latence. Par exemple, en juin 2023, Ansys et Synopsys ont annoncé conjointement le lancement d'un nouveau flux de référence pour la conception de circuits intégrés RF utilisant le procédé 14LPU de Samsung, intégrant les outils de validation électromagnétique d'Ansys aux solutions de conception personnalisées de Synopsys. Cette collaboration améliore ainsi la précision des prédictions, accélère les cycles de conception et prend en charge les applications haute fréquence dans les domaines de la 5G/6G, des véhicules autonomes, de l'IoT et des objets connectés, élargissant de ce fait le champ d'application du segment.

Notre analyse approfondie du marché des puces 5G comprend les segments suivants :

Segment | Sous-segments |

Application d'utilisation finale |

|

Type d'intégration |

|

Type de produit |

|

Fréquence |

|

Nœud de processus |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des puces 5G - Analyse régionale

Perspectives du marché APAC

Sur le marché des puces 5G, la région Asie-Pacifique devrait représenter la plus grande part de revenus, soit 48,6 %, sur la période considérée. Ce leadership régional s'explique par une large base de consommateurs et un déploiement précoce et dynamique de la 5G, notamment en Chine et en Corée du Sud. La région bénéficie également d'écosystèmes de fabrication de semi-conducteurs performants, d'initiatives gouvernementales et de grands fabricants de smartphones, autant d'éléments qui stimulent sa croissance. En avril 2025, AMD et KDDI ont annoncé leur collaboration pour intégrer les processeurs AMD EPYC de 4e génération au réseau virtualisé 5G avancé de KDDI. Ce partenariat vise ainsi à améliorer les performances du réseau et les capacités du cœur de réseau 5G, contribuant au développement de l'infrastructure de communication de nouvelle génération du Japon dans le secteur de l'intelligence artificielle. Par ailleurs, les deux entreprises soulignent que cette collaboration renforcera les centres de données de KDDI et accélérera l'innovation technologique.

La Chine joue un rôle essentiel dans la croissance du marché mondial grâce à un soutien gouvernemental dynamique, au déploiement rapide des stations de base 5G et à un écosystème solide de fabricants d'appareils nécessitant des puces de pointe. Parallèlement, le développement et la production nationaux de puces contribuent à réduire la dépendance aux chaînes d'approvisionnement étrangères, renforçant ainsi la position de la Chine comme nœud central de l'offre et de la demande internationales. En mars 2025, ZTE et China Mobile ont présenté des innovations majeures en matière de 5G-A × IA au MWC Barcelone 2025, dévoilant des capacités intégrées de communication, de détection, de calcul et d'intelligence artificielle conçues pour accélérer la transformation numérique des marchés des entreprises, des consommateurs et des services émergents. Ces entreprises ont également lancé une solution IoT ambiante de bout en bout comprenant des étiquettes à faible consommation, des stations de base informatiques et une plateforme de gestion unifiée pour une connectivité IoT à grande échelle et ultra-efficace, augurant ainsi de perspectives de marché positives.

L'Inde affiche une forte croissance sur le marché régional des puces 5G, portée par l'explosion de la consommation de données mobiles et la demande d'appareils compatibles 5G à prix abordable. Le marché indien bénéficie également d'un développement important des infrastructures numériques, conjugué à l'expansion des télécommunications, notamment par l'attribution de fréquences, le déploiement de réseaux et le soutien à la production locale. En juillet 2025, le ministère des Communications a révélé que les services 5G étaient désormais disponibles dans tous les États et territoires de l'Union, couvrant environ 99,8 % des districts et comptant 486 000 stations de base 5G déployées. Par ailleurs, le rapport souligne que les opérateurs télécoms ont étendu leurs services au-delà des exigences de déploiement obligatoires, grâce au soutien d'initiatives gouvernementales telles que les enchères de fréquences, les réformes financières, la simplification des autorisations d'occupation du domaine public et les procédures SACFA, contribuant ainsi à la croissance globale du marché.

Aperçu du marché nord-américain

L'Amérique du Nord occupe une place prépondérante sur le marché mondial grâce à la commercialisation précoce de la 5G, incluant les réseaux mmWave et les applications 5G pour entreprises et particuliers, conjuguée à des écosystèmes de R&D dynamiques chez les principaux fabricants de puces. La région bénéficie également d'une chaîne d'approvisionnement robuste en semi-conducteurs, qui soutient la demande en puces de bande de base, mmWave et RF. Le Département du Commerce américain a indiqué que les semi-conducteurs jouent un rôle crucial dans le fonctionnement des technologies modernes et a souligné l'impact de la loi bipartisane CHIPS and Science Act, qui alloue 50 milliards de dollars pour renforcer la production, la recherche et la sécurité de la chaîne d'approvisionnement des semi-conducteurs aux États-Unis. Le rapport mentionne également que, grâce à ce programme CHIPS for America, plus de 32 milliards de dollars de financements proposés ont déjà été alloués à de nouvelles usines et à des projets de R&D américains, tandis que le pays consolide son leadership en matière d'innovation dans le domaine des puces.

Les États-Unis ont acquis une forte présence sur le marché des puces 5G, notamment grâce au déploiement massif de la 5G dans les zones urbaines denses et aux réseaux 5G privés d'entreprise dans des secteurs tels que l'automobile, la santé et la logistique. En mars 2024, Ericsson a mis en avant son rôle de premier fabricant 5G aux États-Unis, produisant des radios et des bandes de base 5G de pointe dans son usine intelligente du Texas, qui a connu une forte croissance ces dernières années. Ce site fournit également des équipements conformes à la norme BABA aux opérateurs américains, soutient le déploiement du haut débit financé par le programme BEAD et intègre des puces en silicium conçues par Ericsson et développées à Austin. De plus, il abrite une chaîne de production complète, un pôle R&D solide et une installation certifiée LEED Or, alimentée par des énergies renouvelables, renforçant ainsi le secteur manufacturier américain et accélérant le déploiement de la 5G à l'échelle nationale, ce qui augure de perspectives de marché positives.

Le Canada connaît une croissance fulgurante sur le marché des puces 5G, stimulée par le déploiement de réseaux sans fil fixes en milieu rural, où ces puces prennent en charge les bandes de fréquences inférieures à 6 GHz. En novembre 2025, le gouvernement du Canada a annoncé un partenariat majeur avec Nokia visant à développer la recherche et le développement de pointe en matière de 5G, notamment grâce à des innovations basées sur l'intelligence artificielle et l'apprentissage automatique, soutenu par un investissement fédéral de 40 millions de dollars américains. De plus, l'agrandissement des installations de Nokia à Ottawa devrait renforcer l'écosystème canadien, l'infrastructure numérique et le secteur technologique dans son ensemble. Cette collaboration positionne ainsi le Canada comme un chef de file essentiel de la connectivité de nouvelle génération, permettant le développement de nouvelles applications dans les domaines de la défense, des énergies propres, de l'agriculture, des véhicules autonomes et des soins de santé modernes.

Aperçu du marché européen

L'Europe a acquis une position de force sur le marché international, principalement grâce à la demande industrielle et des entreprises, à la 5G pour l'automatisation industrielle, les usines intelligentes, la mobilité connectée et les réseaux privés, ce qui favorise le déploiement de puces de qualité professionnelle. En octobre 2025, Vodafone a annoncé avoir mené à bien le tout premier test mondial du spectre 6 GHz avec un modem commercial MediaTek M90, atteignant des débits descendants records de 2,5 Gbit/s et démontrant un débit de données mobiles jusqu'à deux fois supérieur avec des canaux de 200 MHz par rapport à 100 MHz. De plus, ce test met en évidence des réseaux à haute capacité et à faible consommation énergétique, capables de prendre en charge les applications d'IA, les véhicules connectés, les lunettes intelligentes et d'autres services de nouvelle génération, tout en réduisant les coûts de capacité de plus de 40 %. Par conséquent, cette étape importante positionne l'Europe comme leader dans le domaine de la 5G et de la 6G avancées, les régulateurs envisageant une allocation complète de la bande supérieure des 6 GHz afin de prévenir la congestion future des réseaux.

L'Allemagne connaît une croissance exponentielle sur le marché régional des puces 5G, portée par une demande accrue dans des secteurs tels que l'industrie intelligente, l'automobile connectée, les réseaux de campus privés et l'automatisation industrielle. Le pays s'oriente progressivement vers la numérisation et l'automatisation, grâce au soutien d'investissements privés et d'initiatives publiques, créant ainsi un environnement commercial favorable aux pionniers du secteur. En décembre 2022, Nokia et O2 Telefónica Germany ont annoncé conjointement avoir franchi une étape commerciale majeure en déployant avec succès l'agrégation de porteuses 5G à deux composantes (2CC) sur la bande de fréquences inférieure à 6 GHz, portant ainsi les débits de pointe à 144 Mbit/s. Parallèlement, grâce à la gamme AirScale de Nokia et au modem M80 de MediaTek, cette technologie combine les fréquences FDD et TDD pour optimiser la couverture, la capacité et la faible latence, permettant ainsi de prendre en charge des cas d'usage 5G avancés tels que la réalité virtuelle, la diffusion en direct et les applications industrielles.

Le marché des puces 5G au Royaume-Uni connaît une forte croissance, portée par la demande des consommateurs et des entreprises. Les opérateurs télécoms du pays étendent leur couverture 5G et les investissements dans l'infrastructure réseau se poursuivent. Parallèlement, l'intérêt croissant pour les réseaux 5G privés dans des secteurs tels que l'industrie, la logistique et l'Internet des objets (IoT) d'entreprise stimule la demande de solutions de puces 5G performantes. En juin 2025, AccelerComm a annoncé avoir levé 15 millions de dollars, sous la direction d'IP Group et d'autres investisseurs, afin d'accélérer le déploiement de ses solutions 5G Direct-to-Device pour les réseaux spatiaux. L'entreprise a également souligné que ce financement soutiendra les collaborations avec les opérateurs mobiles et des partenaires comme Lockheed Martin, qui utilise la technologie d'AccelerComm dans la première charge utile 5G NTN régénérative en orbite.

Principaux acteurs du marché des puces 5G :

- Qualcomm, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Intel Corporation (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Qorvo, Inc. (États-Unis)

- Huawei Investment & Holding Co., Ltd. (Chine)

- Xilinx, Inc. (États-Unis)

- Analog Devices, Inc. (États-Unis)

- NXP Semiconductors NV (Pays-Bas)

- Groupe technologique Marvell (Bermudes)

- Broadcom Inc. (États-Unis)

- Murata Manufacturing Co., Ltd. (Japon)

- Renesas Electronics Corporation (États-Unis)

- Infineon Technologies AG (Allemagne)

- Anokiwave (États-Unis)

- MACOM Technology Solutions Holdings Inc. (États-Unis)

- Qualcomm, Inc. est reconnu comme un leader incontesté du développement de puces 5G, proposant des processeurs Snapdragon et des solutions modem 5G. L'entreprise se concentre principalement sur les applications mobiles, automobiles et IoT, qui stimulent l'innovation constante dans le déploiement des réseaux d'accès radio 5G (RAN) et des réseaux privés. Par ailleurs, Qualcomm dispose d'un vaste portefeuille de brevets et de partenariats avec les principaux équipementiers, opérateurs télécoms et fournisseurs de services cloud, ce qui positionne la firme comme un acteur central de ce secteur.

- Intel Corporation s'appuie sur son expertise en semi-conducteurs pour développer des modems 5G, des processeurs de bande de base et des solutions d'infrastructure réseau. L'entreprise se concentre principalement sur les applications pour centres de données, entreprises et IoT en permettant la mise en place de réseaux 5G privés. Intel investit massivement en R&D pour soutenir les technologies 5G NR et Open RAN de nouvelle génération. Par ailleurs, ses collaborations avec les opérateurs télécoms et les fabricants d'équipements renforcent son écosystème.

- Samsung Electronics Co., Ltd. est l'un des principaux fabricants de puces 5G et de smartphones, reconnu pour la qualité de ses processeurs Exynos et de ses modems 5G intégrés. L'entreprise se concentre principalement sur les appareils mobiles, les infrastructures réseau et les applications électroniques grand public. Samsung investit massivement dans les technologies de pointe en matière de fabrication de semi-conducteurs et de mémoire afin de proposer des puces 5G hautes performances. Son implication active dans la normalisation de la 5G lui permet de conserver une position dominante sur le marché des équipements et des infrastructures réseau.

- Qorvo, Inc. est spécialisée dans les solutions RF et la gestion de l'énergie pour les puces 5G, permettant une communication et une connectivité sans fil à haut débit. Ses produits sont destinés aux smartphones, aux stations de base et aux objets connectés (IoT). En matière d'investissement, l'entreprise se concentre sur les modules frontaux GaN et RF afin d'améliorer l'efficacité énergétique, les performances du signal et la prise en charge multibande. Elle ambitionne par ailleurs de fournir des solutions intégrées essentielles à la performance et à l'adoption des dispositifs 5G dans les industries du monde entier.

- Huawei Investment & Holding Co., Ltd. est un acteur majeur du développement des puces 5G sous sa marque HiSilicon, spécialisée dans les smartphones, les infrastructures réseau et l'Internet des objets (IoT). Parallèlement, l'entreprise maintient d'importantes capacités de recherche et développement, stimulant ainsi l'innovation dans les processeurs de bande de base, les solutions RF et les équipements réseau. Huawei dispose de partenaires en Asie, en Afrique et en Europe pour le déploiement de réseaux 5G privés et publics. De plus, l'intégration verticale de la conception des puces et des dispositifs renforce sa position concurrentielle dans l'écosystème 5G.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché des puces 5G est fortement influencé par la présence de pionniers mondiaux tels que Qualcomm, MediaTek et Samsung Electronics, ainsi que par celle d'entreprises plus petites. Les acteurs établis de ce marché se distinguent par une combinaison de facteurs : une R&D performante, des innovations produits et des partenariats stratégiques. Ces initiatives stratégiques, associées à des investissements dans les modems avancés de nouvelle génération, consolident la concentration du marché et leur permettent d'accroître leur part de marché. Par exemple, en juin 2022, Qualcomm a annoncé l'acquisition de Cellwize afin de renforcer ses capacités en matière de RAN 5G, en se concentrant sur l'automatisation du réseau, la gestion multi-fournisseurs et le déploiement de la 5G, tant privée que publique. De plus, cette acquisition consolide les solutions RAN ouvertes et cloud-native de l'entreprise, accélérant ainsi l'adoption de l'edge computing intelligent dans tous les secteurs. Enfin, des partenariats stratégiques avec des entreprises telles que Microsoft Azure, Verizon et HPE simplifient le déploiement, l'orchestration et l'efficacité opérationnelle des réseaux 5G.

Paysage concurrentiel du marché des puces 5G :

Développements récents

- En novembre 2025, Sequans Communications a annoncé le rachat de 755 349 American Depositary Shares (ADS), soit environ 5 % de ses ADS en circulation. Ce rachat, financé par les ventes et les opérations liées au Bitcoin, vise à augmenter la valeur du Bitcoin par action et à consolider son bilan. L'entreprise développe ses solutions de semi-conducteurs pour l'Internet des objets (IoT) 4G/5G, optimisant ainsi l'allocation de son capital et favorisant sa croissance.

- En septembre 2025, GCT Semiconductor a annoncé avoir obtenu un financement par emprunt de 10,7 millions de dollars auprès de l'investisseur stratégique Anapass afin d'accélérer la mise en production et de soutenir les livraisons en volume de ses puces 5G.

- En février 2025, MediaTek a annoncé le lancement du modem M90 5G avancé, qui offre jusqu'à 12 Gbit/s en liaison descendante et des performances de liaison montante améliorées de 20 %, prenant en charge la connectivité sub-6 GHz et mmWave avec des capacités double SIM 5G double actives.

- Report ID: 8275

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.