Perspectives du marché des réseaux 5G par satellite :

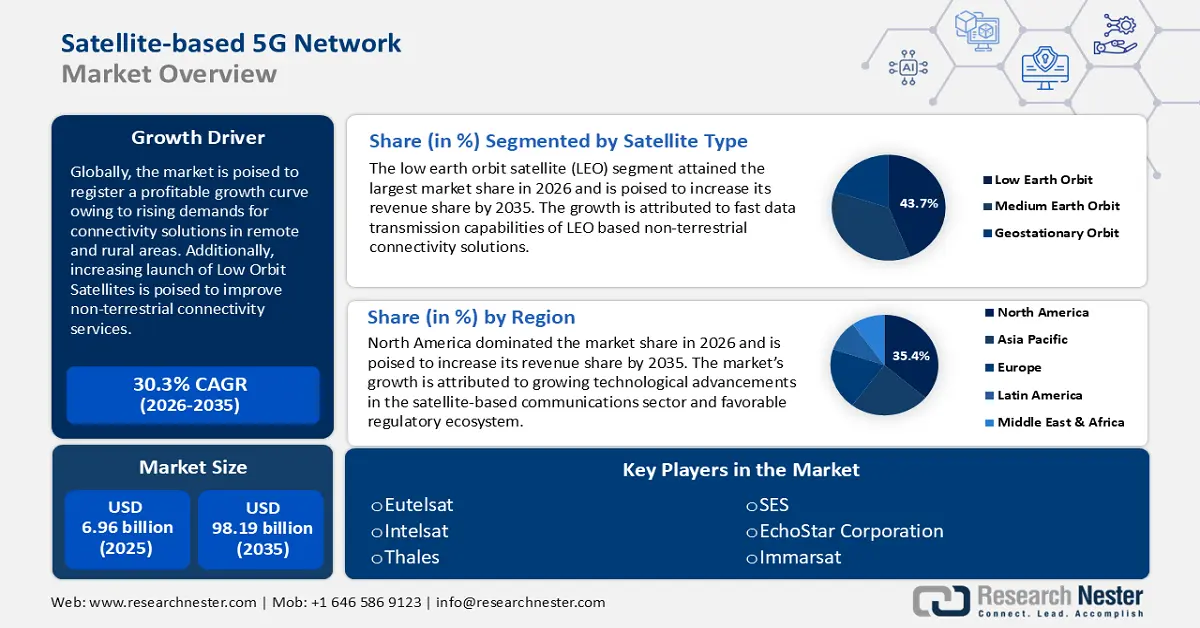

Le marché des réseaux 5G par satellite était évalué à 6,96 milliards USD en 2025 et devrait atteindre 98,19 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 30,3 % sur la période 2026-2035. En 2026, la taille du secteur des réseaux 5G par satellite est estimée à 8,86 milliards USD.

La croissance rentable du marché est due à la demande croissante de connectivité haut débit et à faible latence. La convergence des réseaux 5G et des technologies satellite offre des solutions de connectivité fluides à divers secteurs.

La GSMA estime que la 5G couvrira un tiers de la population mondiale d'ici 2025. En février 2024, elle indiquait 1,6 milliard de connexions 5G dans le monde, un chiffre qui devrait croître de manière exponentielle pour atteindre 5,5 milliards d'ici 2030. La croissance rapide des connexions 5G est un moteur de croissance majeur pour le marché, car les réseaux terrestres pourraient ne pas être en mesure de prendre en charge les zones où l'infrastructure est limitée, voire inexistante, permettant aux réseaux 5G par satellite de combler ce manque. De plus, la 5G offre des solutions de liaison terrestre fiables pour les réseaux satellitaires, améliorant ainsi les performances globales et réduisant la latence. Ces performances accrues attirent les particuliers, les entreprises et les administrations publiques, alimentant ainsi la croissance rentable du marché des réseaux 5G par satellite.

Le découpage du réseau 5G permet aux réseaux satellitaires d'offrir des services sur mesure à différents segments de clientèle, des applications IoT au divertissement, ce qui leur permet de se démarquer des autres options de connectivité. Par exemple, en août 2023, T-Mobile a lancé une version bêta du découpage du réseau destinée aux développeurs, avec des participants tels que Google, Dialpad, Cisco, Zoom et d'autres, pour développer les applications d'appel vidéo. L'avenir du marché est prometteur avec le lancement de nouveaux satellites en orbite basse (LEO) destinés à répondre à la demande croissante d'infrastructures 5G par satellite. Les principaux acteurs du marché sont bien placés pour capitaliser sur les nouvelles opportunités offertes par les véhicules autonomes, les objets connectés, l'aviation, la marine et la défense.

Clé Réseau 5G par satellite Résumé des informations sur le marché:

Points forts régionaux :

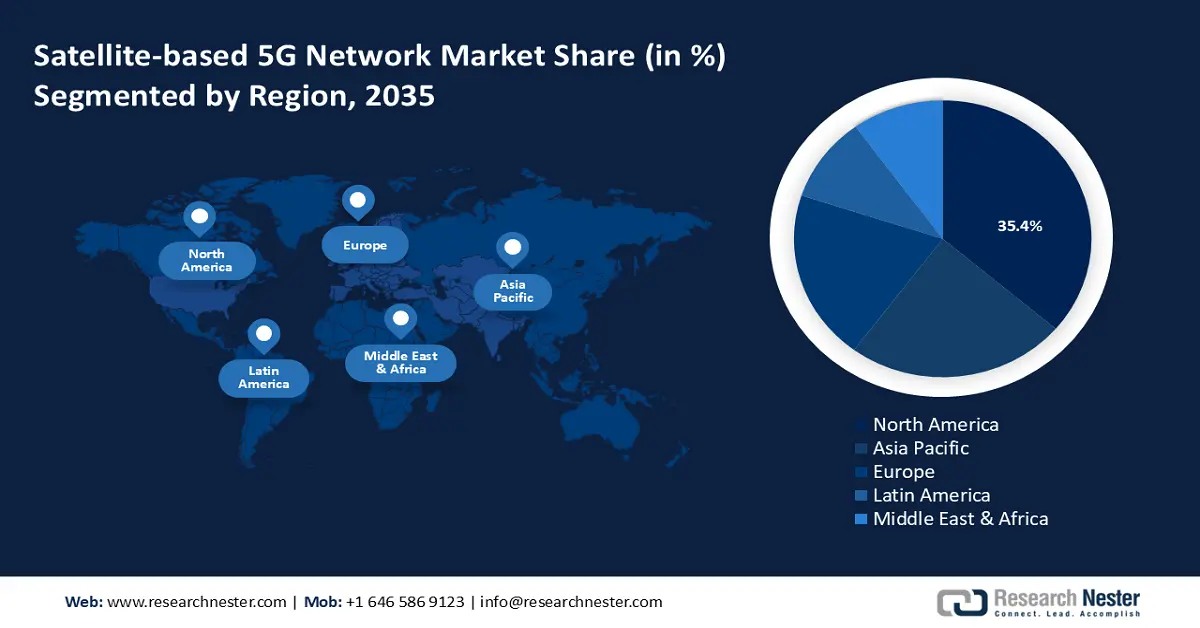

- Le marché nord-américain des réseaux 5G par satellite représentera 35,40 % du marché d'ici 2035, grâce à des avancées technologiques significatives et à un écosystème réglementaire favorable.

- Le marché Asie-Pacifique connaîtra la croissance la plus rapide au cours de la période de prévision 2026-2035, stimulé par la demande de réduction de la fracture numérique et les investissements dans les technologies satellitaires.

Analyses sectorielles :

- Le segment des satellites en orbite basse (LEO) sur le marché des réseaux 5G par satellite représentera 43,70 % du marché d'ici 2026-2035, grâce à une transmission de données plus rapide et à l'adoption d'applications sensibles à la latence.

- Le segment des satellites en orbite moyenne (MEO) sur le marché des réseaux 5G par satellite devrait connaître une croissance rapide jusqu'en 2035, grâce à l'équilibre entre latence et couverture des MEO, idéal pour la connectivité maritime et aérienne.

Principales tendances de croissance :

- Demande croissante de connectivité à distance

- Adoption croissante des véhicules autonomes et des drones (UAV)

Défis majeurs :

- Coûts de déploiement élevés

- Concurrence féroce des réseaux terrestres

Acteurs clés : Eutelsat, EchoStar Corporation, Thales, SES, Iridium Communications, ZTE, Viasat Inc., Telesat, Inmarsat.

Mondial Réseau 5G par satellite Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 6,96 milliards USD

- Taille du marché 2026 : 8,86 milliards USD

- Taille du marché projetée : 98,19 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 30,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 35,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Singapour

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché des réseaux 5G par satellite :

Moteurs de croissance

- Demande croissante de connectivité à distance : La demande croissante de connectivité transparente en zones rurales et isolées stimule le marché des réseaux 5G par satellite. La connectivité à distance profite également au secteur de la défense, offrant des solutions de connectivité haut débit dans les zones où les infrastructures terrestres sont limitées. Compte tenu des limitations des réseaux mobiles traditionnels et du haut débit, les réseaux 5G par satellite se positionnent pour répondre efficacement à ce problème.

Les gouvernements et les organisations internationales ont identifié le potentiel des solutions de connectivité par satellite et s'efforcent de plus en plus de les intégrer. Par exemple, en septembre 2023, l'Union européenne a annoncé le programme européen de connectivité sécurisée (2023-2027) visant à construire une constellation de satellites multiorbitaux axée sur la connectivité haut débit dans les zones reculées. Compte tenu de l'énorme potentiel de croissance, de plus en plus d'entreprises investissent dans les solutions de réseaux non terrestres. Par exemple, en octobre 2024, Ramon.Space et Radisys ont annoncé un partenariat pour développer des solutions de réseaux 5G non terrestres résilientes à l'espace. - Adoption croissante des véhicules autonomes et des drones (UAV) : On observe une forte croissance mondiale de l'adoption de véhicules autonomes (VA) et de drones (UAV) nécessitant une communication en temps réel avec les systèmes de contrôle au sol. Cela stimule la demande de solutions 5G par satellite non terrestres. Par exemple, en février 2023, NOVELSAT et Guidant ont annoncé un partenariat visant à renforcer la sécurité des systèmes autonomes grâce à la connectivité spatiale. La connectivité universelle est essentielle à la mobilité autonome.

De plus, les véhicules aériens sans pilote, tels que les drones, nécessitent une connectivité universelle pour fonctionner, ce que les réseaux traditionnels peuvent ne pas être en mesure de fournir. Cela a incité les entités commerciales et les entreprises publiques à accroître le financement des solutions de connectivité spatiale afin de stimuler la mobilité aérienne. Par exemple, en juillet 2024, l'Agence spatiale britannique a financé Skyports Drone Services et lancé le projet Connectivity for Remote Orkney Future Transport (CROFT) afin d'explorer les technologies spatiales et l'intégration de la 5G pour les livraisons par drone. - Initiatives Industrie 4.0 et essor des applications IoT : La prolifération massive de l'IoT dans les appareils intelligents , parfaitement intégrés au quotidien, stimule la demande de solutions de connectivité 5G par satellite. Les applications IoT dans des secteurs tels que la santé, la logistique, l'agriculture, etc., nécessitent des solutions à faible latence pour compléter les infrastructures terrestres défaillantes. Par exemple, en avril 2024, Intelsat et CNH ont annoncé une collaboration pour l'installation et l'exploitation de terminaux satellites multi-orbites robustes sur les équipements agricoles de CNH opérant dans des terres agricoles reculées du Brésil, en s'appuyant sur le réseau mondial d'Intelsat.

En outre, il existe une poussée mondiale en faveur de l’Industrie 4.0 pour numériser le secteur manufacturier, et la 5G est appelée à jouer un rôle central, stimulant la demande de solutions 5G par satellite dans les zones où l’infrastructure terrestre est limitée.

Défis

- Coûts de déploiement élevés : L'important investissement requis pour le lancement et la maintenance de l'infrastructure satellitaire constitue une contrainte majeure sur le marché des réseaux 5G par satellite. Le déploiement de satellites de différentes hauteurs orbitales implique des coûts de fabrication importants, de lancement à maintenance. De plus, un réseau 5G par satellite doit s'appuyer sur une infrastructure terrestre robuste, notamment des terminaux utilisateurs. Cela peut entraîner une augmentation du prix du produit final par rapport aux réseaux 5G traditionnels. La barrière à l'entrée sur le marché pour les nouveaux acteurs, due à un investissement important, peut également freiner la croissance du marché des réseaux 5G par satellite.

- Concurrence féroce des réseaux terrestres : Les réseaux 5G par satellite sont confrontés à une concurrence féroce de la part des réseaux 5G terrestres. Les solutions de connectivité par satellite sont sensibles aux intempéries dues aux précipitations. De plus, les limitations de bande passante peuvent entraîner des congestions aux heures de pointe, nuisant à la qualité du service. Cela peut dissuader les consommateurs d'adopter les réseaux 5G par satellite par rapport aux solutions de connectivité traditionnelles. Un défi majeur consiste à assurer la viabilité commerciale en zone urbaine, où des alternatives comme la fibre optique et les réseaux 5G terrestres sont disponibles pour améliorer les segments de revenus.

Taille et prévisions du marché des réseaux 5G par satellite :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

30,3% |

|

Taille du marché de l'année de référence (2025) |

6,96 milliards de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

98,19 milliards USD |

|

Portée régionale |

|

Segmentation du marché des réseaux 5G par satellite :

Analyse des segments de type satellite

Le segment des satellites en orbite basse (LEO) devrait détenir une part de marché de plus de 43,7 % des réseaux 5G par satellite d'ici 2035. Ce segment devrait augmenter sa part de chiffre d'affaires d'ici fin 2035 grâce à un TCAC rentable. Cette croissance est due à la rapidité de transmission des données des satellites LEO par rapport aux satellites géostationnaires traditionnels. Les satellites LEO sont généralement positionnés à une altitude inférieure ou égale à 1930 kilomètres. Des acteurs majeurs du marché tels qu'Eutelsat, SpaceX et Amazon déploient plusieurs constellations de satellites LEO pour soutenir les services 5G mondiaux, ce qui contribue à une forte croissance du segment.

De plus, les satellites LEO sont positionnés pour prendre en charge des applications temps réel nécessitant une connectivité fluide, telles que la télémédecine, les jeux et les infrastructures IoT, ouvrant ainsi des opportunités dans les secteurs sensibles à la latence. En mars 2023, OQ Technology a annoncé son intention d'augmenter ses constellations de 3 à 10 en 2023 et d'améliorer son service de connectivité IoT 5G à bande étroite basé sur le 3GPP pour les réseaux non terrestres.

Le segment de l'orbite terrestre moyenne (MEO) devrait connaître une croissance rapide d'ici fin 2035 grâce à son offre équilibrée entre latence et couverture. Les satellites MEO sont généralement positionnés à des altitudes comprises entre 1 900 et 35 000 kilomètres en orbite. La demande de services de connectivité par satellite MEO augmente grâce à une couverture géographique plus étendue que celle des satellites géostationnaires traditionnels. Ce segment est bien placé pour répondre aux besoins de solutions de connectivité fluides des secteurs maritime et aéronautique sur les mers et océans éloignés. Par exemple, en mars 2024, Celcom Digi et SES ont signé un protocole d'accord visant à explorer les services de connectivité par satellite MEO en Malaisie et à développer une passerelle locale pour les services de communication par satellite (SATCOM) dans le pays.

Analyse des segments de bandes de fréquences

Le segment de la bande Ku sur le marché des réseaux 5G par satellite devrait connaître une croissance rapide de sa part de revenus grâce à son utilisation croissante pour les communications haute fréquence et haute capacité. L'Agence spatiale européenne précise que la bande Ku fonctionne dans la gamme 12-18 GHz, et la forte croissance de ce segment est attribuée à son utilisation croissante pour les communications fixes et mobiles par satellite. Les applications maritimes, de radiodiffusion et aéronautiques exploitent de plus en plus la bande Ku grâce à la taille réduite des antennes utilisées, ce qui facilite le déploiement et améliore l'adéquation de la 5G dans des environnements généralement considérés comme difficiles. Par exemple, en juillet 2024, Intelsat a annoncé l'approbation du lot de travail 3GPP sur la bande Ku pour normalisation conformément aux directives de l'Union internationale des télécommunications (UIT) ; cette décision est de bon augure pour l'utilisation du spectre de la bande Ku comme solution 5G entièrement normalisée dans l'espace .

Notre analyse approfondie du marché mondial comprend les segments suivants :

Type de satellite |

|

Bande de fréquence |

|

Application |

|

Composant |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des réseaux 5G par satellite :

Aperçu du marché nord-américain

L'industrie nord-américaine devrait représenter la plus grande part de revenus d'ici 2035, soit 35,4 %, grâce aux avancées technologiques significatives du secteur des télécommunications par satellite et aux investissements croissants des principaux acteurs du marché. La région abrite des acteurs majeurs du marché tels que Viasat Inc., SpaceX, Amazon et Intelsat, qui déploient des constellations de satellites pour tirer parti de l'avenir de la connectivité spatiale 5G. Par exemple, la Commission fédérale des communications (FCC) cherche activement à mettre à disposition des fréquences supplémentaires pour les communications 5G et a fait de la mise aux enchères du spectre à bande haute une priorité. Un écosystème réglementaire favorable stimule la croissance du marché des réseaux 5G par satellite en Amérique du Nord.

Les États-Unis dominent le marché nord-américain et devraient accroître leur part de marché d'ici fin 2035. Ils bénéficient d'un écosystème réglementaire favorable et de progrès rapides dans les solutions de communication par satellite. Par exemple, le Rural Digital Opportunity Fund (RDOF) vise à débourser plus de 20,4 milliards de dollars sur dix ans pour faciliter l'accès aux services haut débit et voix à des millions de petites entreprises et de foyers non desservis dans les zones reculées des États-Unis. La première phase des enchères s'est achevée en 2020, et la phase 2 vise à attribuer 11,2 milliards de dollars aux soumissionnaires retenus afin de garantir la priorité aux réseaux à haut débit et à faible latence.

De plus, les projets en cours visant à améliorer les services de communication par satellite contribuent grandement à la croissance du marché des réseaux 5G par satellite. Par exemple, en novembre 2023, Lockheed Martin a présenté la première station de base satellite 5G avancée non terrestre entièrement régénérative et prévoit de lancer la première charge utile 5G en orbite en 2024.

Le Canada devrait accroître sa part de marché en Amérique du Nord au cours de la période de prévision. Ce marché bénéficie des initiatives gouvernementales visant à améliorer les télécommunications grâce aux solutions de connectivité 5G par satellite. Par exemple, en septembre 2024, le gouvernement a annoncé un accord avec Télésat pour un prêt de 2,1 milliards de dollars américains afin de finaliser et d'exploiter Lightspeed, un réseau satellitaire de premier plan. Le réseau de satellites LEO est en passe d'améliorer les services de connectivité 5G partout au Canada, notamment dans les zones rurales.

De plus, le Canada possède un vaste territoire et une densité de population relativement faible, ce qui rend les solutions de connectivité haut débit essentielles pour divers secteurs d'activité. La demande croissante de solutions de connectivité à faible latence au Canada devrait continuer de stimuler la croissance du marché.

Perspectives du marché APAC

Le marché des réseaux 5G par satellite en Asie-Pacifique devrait connaître la croissance la plus rapide du marché. La croissance rentable de la région Asie-Pacifique s'explique par la demande de solutions de connectivité pour une population importante et par la nécessité de combler les lacunes des infrastructures terrestres pour combler la fracture numérique. La Chine, le Japon, l'Inde et la Corée du Sud dominent la croissance du marché dans la région. Les gouvernements de la région Asie-Pacifique investissent de plus en plus dans les technologies satellitaires pour compléter les déploiements de la 5G terrestre. Par exemple, en septembre 2024, KT Corp (Corée du Sud) et sa filiale satellite KT SAT ont annoncé l'intégration de KOREASAT 6 à un réseau 5G terrestre exploitant la norme 5G non terrestre (NTN).

La Chine détient une part importante des revenus de la région Asie-Pacifique grâce aux efforts déployés par le gouvernement pour assurer son autonomie en matière de connectivité spatiale. La Chine déploie activement des satellites pour améliorer les communications dans les zones reculées. Par exemple, en février 2024, China Mobile a lancé deux satellites LEO pour tester l'intégration des réseaux 5G et 6G et favoriser ainsi l'intégration des réseaux terrestres et satellitaires. Par ailleurs, des projets d'envergure tels que Spacesail visent à déployer près de 15 000 satellites dans l'espace pour offrir des solutions de connectivité. L'effort à grande échelle déployé par la Chine pour intégrer les réseaux 5G terrestres et satellitaires devrait générer des revenus considérables au cours de la période de prévision.

L'Inde est prête à accroître sa part de revenus sur le marché des réseaux 5G par satellite en Asie-Pacifique d'ici la fin de la période de prévision. Le marché indien offre un potentiel considérable aux acteurs mondiaux et régionaux en raison de sa forte densité de population et de la multiplicité des secteurs nécessitant des solutions de connectivité à faible latence. Par exemple, en mars 2022, Omnispace et Nelco ont annoncé une collaboration pour déployer la 5G sur différents segments grâce au réseau satellite NGSO d'Omnispace. De plus, l'accent mis par le gouvernement sur la numérisation favorise la croissance du marché des réseaux 5G par satellite en permettant aux acteurs locaux de mettre en place des solutions de connectivité 5G non terrestres. Par exemple, en mai 2020, Vestaspace Technology a annoncé le lancement de plus de 35 constellations de satellites 5G haut débit en Inde et a installé huit stations terrestres pour faciliter ces lancements.

Acteurs du marché des réseaux 5G par satellite :

- Eutelsat

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- EchoStar Corporation

- Thales

- SES

- Iridium Communications

- ZTE

- Viasat Inc.

- SpaceX

- Amazone

- Astrocast

- Inmarsat

- Télésat

- Lockheed Martin

- Honeywell

- Qualcomm Technologies

- Technologie OQ

Le paysage mondial des réseaux 5G par satellite devrait connaître une croissance rapide au cours de la période de prévision. Le secteur voit des acteurs mondiaux s'associer à des entreprises de télécommunications locales pour intégrer les services de réseaux 5G par satellite.

Voici quelques acteurs clés du marché :

Développements récents

- En juin 2024, le Pentagone a prolongé le contrat avec SpaceX pour l'utilisation de Starlink en Russie. Ce contrat, d'un montant de 14,1 millions de dollars, sera valable jusqu'en novembre 2024.

- En mai 2023, Honeywell a lancé Versawave, un nouveau petit système de communication par satellite 5G destiné au marché de la mobilité aérienne avancée. Versawave 5G permettra le contrôle des véhicules, le transfert de données et le streaming vidéo.

- En juin 2023, Vodafone et SpaceMobile ont réalisé le premier appel 5G au monde depuis l'espace avec un smartphone classique. AST Space Mobile a battu sa précédente session de données haut débit cellulaire depuis l'espace en atteignant un débit de téléchargement de près de 14 Mbit/s.

- En juillet 2022, Ericsson et Thales annoncent leur intention d'exploiter un réseau de satellites en orbite terrestre pour exploiter les réseaux terrestres 5G (5G NTN). Cette collaboration devrait renforcer la connectivité 5G dans les zones reculées où la couverture terrestre est insuffisante.

- Report ID: 6521

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.